نظرة عامة على الحدث: كيف تحول "هجوم غير تقليدي" إلى خطر نظامي

في أبريل 2026، واجه سوق التمويل اللامركزي (DeFi) حدثًا مفصليًا في المخاطر، حيث لم يكن الأمر استغلالًا تقليديًا لبروتوكول، بل تمحورت الأزمة حول تزوير أصول الضمان نفسها.

بدأ الهجوم مع KelpDAO، إذ استغل القراصنة ثغرة في الجسر وضعفًا في آلية التحقق الخاصة بـ LayerZero لإنشاء rsETH دون أي ضمان حقيقي.

تم إيداع هذه "الأصول المزورة" في Aave واستخدامها كضمان لاقتراض ETH حقيقي، ليصل الإجمالي تقريبًا إلى 100,000 ETH.

تعني هذه البنية ما يلي:

-

لم تفشل آلية التحكم في المخاطر لدى Aave

-

لكن تم اختراق اعتمادها على "مصداقية الأصول الخارجية"

-

انتقلت المخاطر عبر مسارات بين البروتوكولات

هذا يبرز جوهر قوة التمويل اللامركزي وضعفه: الثقة بين البروتوكولات قابلة للتركيب، وكذلك المخاطر.

مراجعة الجدول الزمني: من الاستغلال إلى استنزاف السيولة

يكشف تحليل الحدث زمنيًا كيف انتشرت المخاطر:

المرحلة 1: الاستغلال (اليوم 0–1)

المرحلة 2: اكتشاف السوق (اليوم 2–3)

المرحلة 3: انهيار الثقة (اليوم 3–6)

-

انسحاب الحيتان والمؤسسات أولًا

-

انخفاض حاد في إجمالي القيمة المقفلة لدى Aave

-

ارتفاع حاد في معدل استخدام مجمع العملات المستقرة

المرحلة 4: أزمة السيولة (الحالية)

-

وصول معدل استخدام مجمعات USDC وUSDT إلى نحو %100

-

صعوبة السحب للمستخدمين الأفراد

-

دخول السوق في حالة "اندفاع سحب الودائع"

تشبه هذه العملية اندفاع سحب الودائع في النظام المالي التقليدي، ولكنها تحدث على السلسلة وبوتيرة أسرع بكثير.

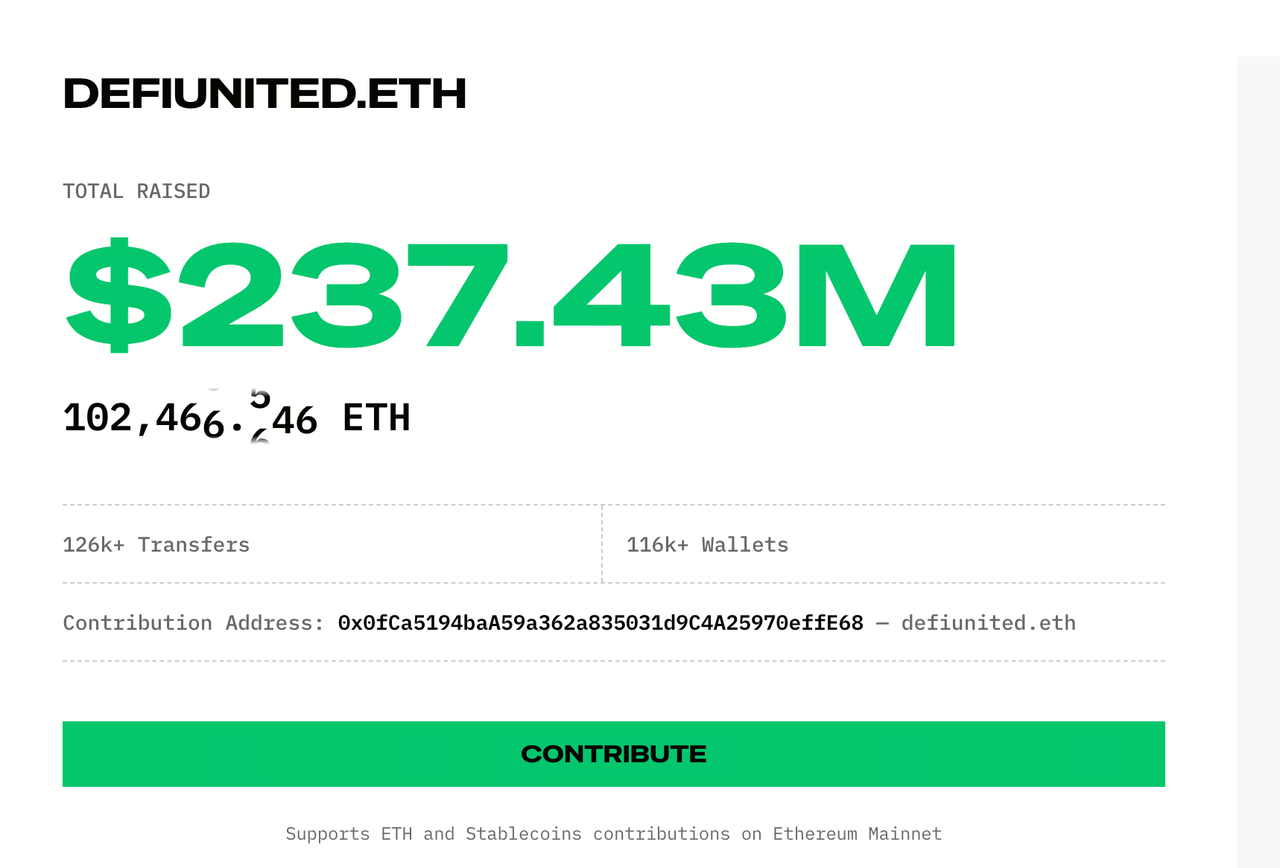

تفكيك هيكل رأس المال: المصادر الثلاثة لرأس المال في DeFi United

المصدر: Defiunited

في مواجهة الديون المعدومة وأزمة السيولة، أطلقت Aave آلية الإنقاذ "DeFi United".

لكن جوهرها ليس تبرعًا صناعيًا بسيطًا، بل نظام تجميع رأسمالي متعدد المستويات.

الطبقة 1: التمويل المباشر (طبقة الإشارة)

-

المؤسس Stani Kulechov: 5,000 ETH

-

مؤسسة Golem: حوالي 1,000 ETH

الوظيفة الأساسية لهذه الطبقة هي تهدئة توقعات السوق ومنع انتشار الذعر.

لكن حجم هذه الأموال غير كافٍ لسد الفجوة.

الطبقة 2: خزانة DAO (الطبقة الأساسية)

تشمل:

جوهر هذه الطبقة هو استخدام الأصول الجماعية التي يتحكم فيها البروتوكول لامتصاص الخسائر.

النقاط الأساسية:

كما أن هذه المقترحات بحاجة إلى تصويت DAO، ما يعني وجود احتمال بعدم تمريرها.

الطبقة 3: الدعم المالي (طبقة الرافعة المالية)

تُدخل هذه البنية متغيرًا أساسيًا: لم يعد الإنقاذ مجرد "سد فجوة"، بل أصبح "جمع رأس مال".

هذا يعني:

-

هناك التزام بالسداد

-

قد يتحمل معدل فائدة

-

زيادة الأعباء المستقبلية

الملخص

DeFi United هو مزيج من التبرعات، وإنفاق DAO المالي، والتمويل الائتماني، واستنزاف عوائد المستقبل.

آلية انتقال المخاطر: كيف تحول rsETH إلى خطر نظامي

تكمن مشكلة rsETH في أن عدة بروتوكولات تقبله بالفعل كـ"ضمان عالي الجودة".

إذا تم الإخلال بقيمته أو مصداقيته، ينتشر التأثير بسرعة:

تشبه هذه العملية انتشار الوباء: طبقة الأصول → طبقة البروتوكول → طبقة المستخدم. والمضخم الرئيسي هنا هو قابلية التركيب في التمويل اللامركزي.

جوهر أزمة السيولة: كيف يحدث "اندفاع سحب الودائع" على السلسلة

تكمن المشكلة الحالية في Aave في عدم تطابق السيولة الكلاسيكي:

عندما تتراجع ثقة السوق:

والنتيجة هي اندفاع سحب الودائع على السلسلة.

إشكالية هيكل الحوكمة: عدم توافق السلطة مع المخاطر

كشف هذا الحدث عن مشكلة مزمنة:

السلطة في اتخاذ القرار: حاملو رموز DAO

تحمل المخاطر: المودعون

عندما لا يمكن تغطية الديون المعدومة بالكامل:

وهذا يوضح أن التمويل اللامركزي لم يحقق بعد توزيعًا عادلًا للمخاطر والحوكمة.

ثلاث سيناريوهات محتملة: هل ينجح الإنقاذ؟

السيناريو 1: إنقاذ كامل (احتمالية منخفضة)

الشروط:

-

تمرير جميع مقترحات DAO

-

تنفيذ القروض

-

عودة ثقة السوق

النتيجة:

السيناريو 2: إنقاذ جزئي (السيناريو الأساسي)

الشروط:

النتيجة:

السيناريو 3: فشل الإنقاذ (مخاطر الذيل)

الشروط:

النتيجة:

أثر أعمق: التمويل اللامركزي يتحول إلى "نظام شبيه بالبنوك"

قد يمثل هذا الحدث نقطة تحول هيكلية للتمويل اللامركزي.

سابقًا، كان السرد:

لكن الواقع يتطور نحو:

ورغم أن التمويل اللامركزي لا يزال يفتقر إلى دور مركزي مثل الاحتياطي الفيدرالي، إلا أن بنيته بدأت تشبه النظام المالي التقليدي.

الخلاصة

حادثة Aave ليست مجرد اختراق عابر، بل تجسيد نظامي لمخاطر التركيب في التمويل اللامركزي تحت ظروف قصوى.

DeFi United ليست مجرد تضامن صناعي، بل إنقاذ جماعي فعلي تحت ضغط الواقع.

ويبقى السؤال: عندما يتكبد النظام خسائر، من يتحملها في النهاية؟

حتى الآن، تشير الإجابة مجددًا إلى المستخدمين الأفراد.