لا تحتفظ بالأموال في البنوك؛ رغم أنها تبدو آمنة، إلا أن هناك ثلاث مستويات من الخداع.

الخدعة الأولى: يتم الاستحواذ على العائد الخاص بك.

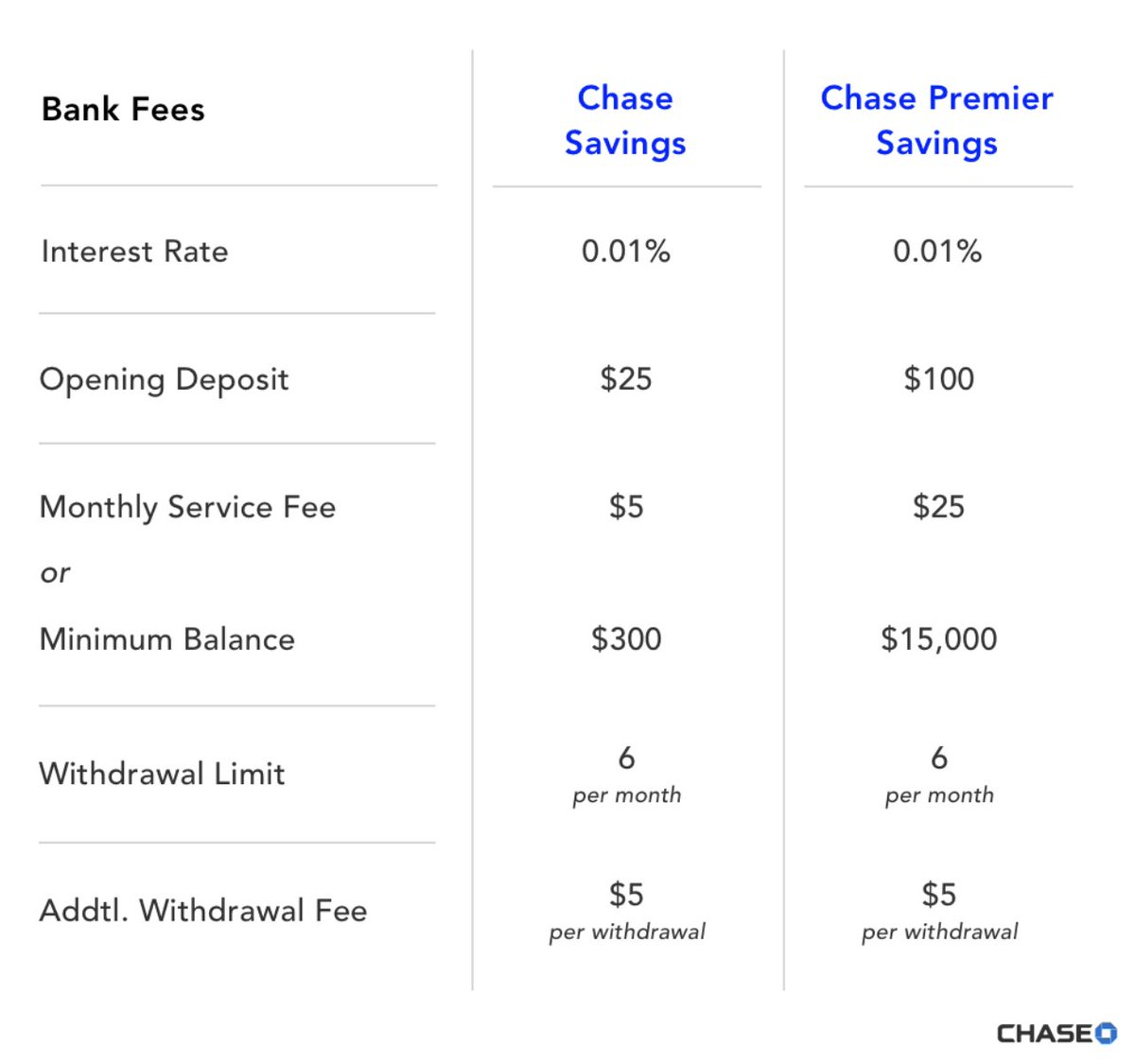

جميع الدولارات تحمل في جميع الأوقات عائداً خالياً من المخاطر يسمى "سندات (أو أذون) الخزانة". سندات الخزانة هي دولارات مرتبطة بسندات حكومية قصيرة الأجل تمنحك عائداً بنسبة 4.2% دون مخاطر إضافية.

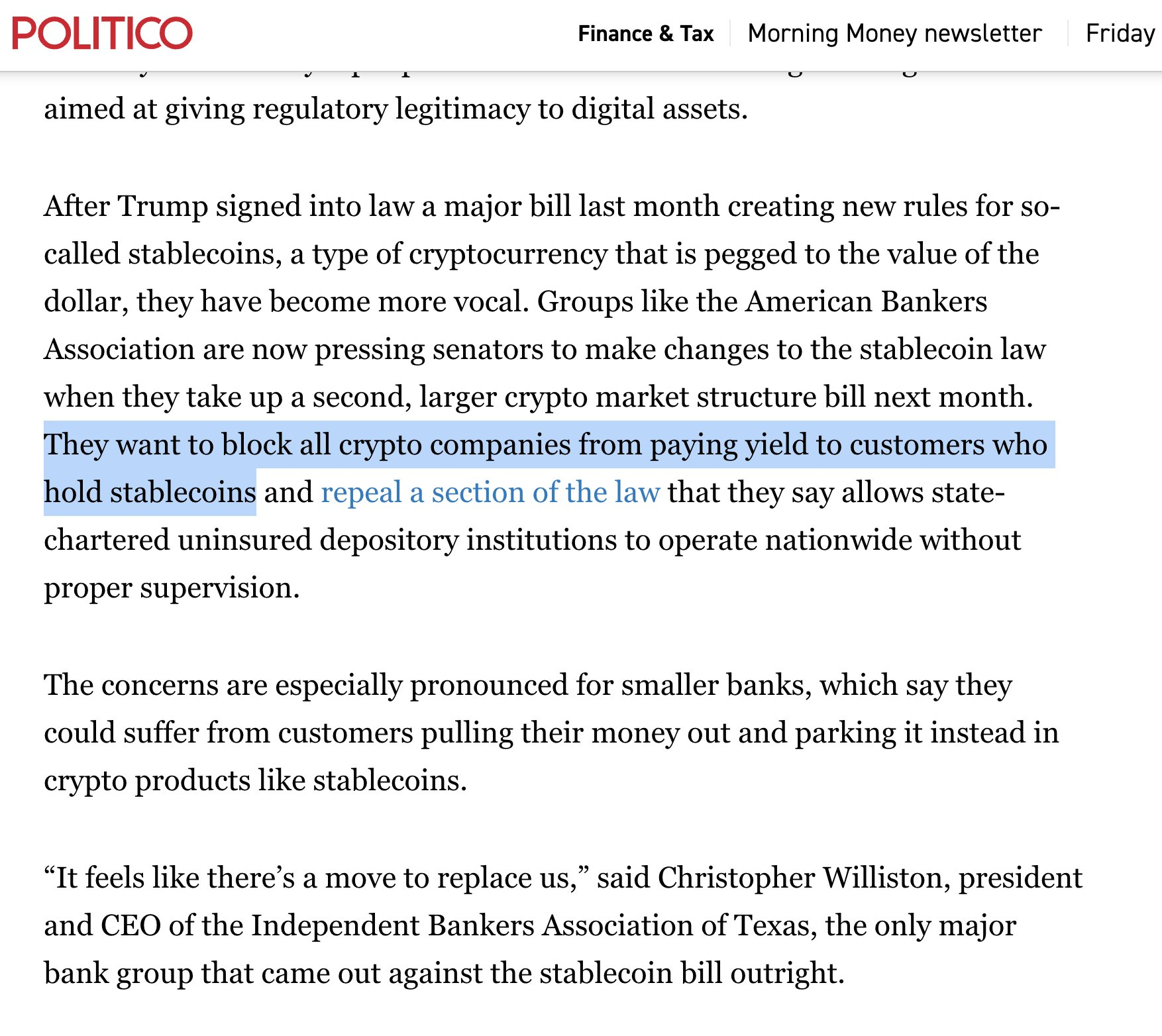

لكن بدلاً من منح هذا العائد لصاحب الحساب، يحتفظ البنك بالعائد كاملاً في حساب التوفير. لا يتم الإعلان عن هذا العائد، ولا يتم تسهيل تحويل الدولارات إلى سندات الخزانة. كما يتم الضغط من قبل البنوك على الحكومة الأمريكية لمنع العملاء من الحصول على هذا العائد.

يتم الاحتفاظ بعائد نسبته 4.19% ويمنح العميل 0.01% فقط.

الأفراد من أصحاب الثروات يفضلون تخزين أموالهم في سندات الخزانة وليس في حسابات التوفير، بينما الطبقة المتوسطة أو غير المتخصصين مالياً لا ينتبهون لفقدان العائد يومياً.

تعمل جماعات الضغط المصرفية على منع الوصول إلى عوائد مماثلة في العملات الرقمية المستقرة، ويشاع أن غياب عائد البنوك على حسابات التوفير سيؤدي إلى انهيار السوق المالي.

تتغير قيمة العائد باستمرار، ولهذا يجب متابعة تصريحات رئيس الاحتياطي الفيدرالي، لكن طالما أن العائد إيجابي، يكون من الأنسب وضع الدولارات في سندات الخزانة القصيرة الأجل أو أسواق المال وليس في البنوك.

الخدعة الثانية: العائد ليس عائداً حقيقياً.

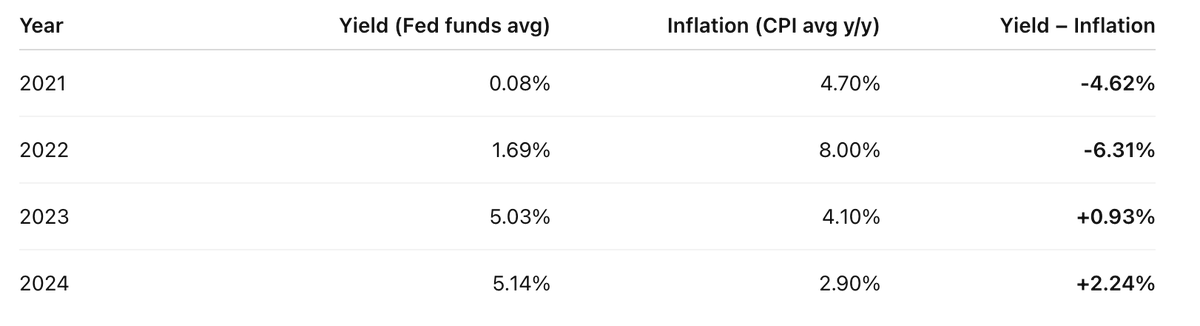

العائد الظاهر حالياً بنسبة 4.2% لا يعوض فقدان القدرة الشرائية للدولار، فهو "عائد اسمي" فقط. قيمة الدولار تتآكل سنوياً بسبب التضخم، وهو نتيجة متوقعة في الظروف الطبيعية ويزداد في الأزمات.

خلال السنوات الأربع الماضية، كان العائد الحقيقي كما يلي:

العائد من حساب سوق المال بعد خصم مؤشر أسعار المستهلك سنوياً يكون منخفضاً جداً.

وفي بعض السنوات، يكون الخسارة أكبر من المكاسب.

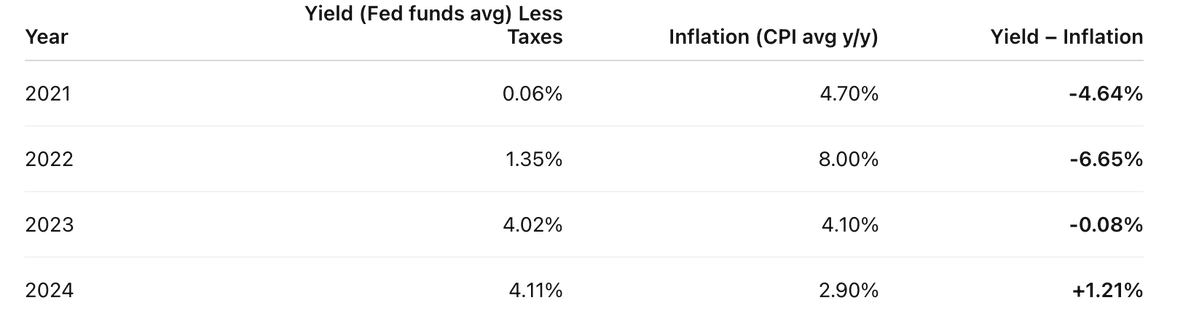

بالإضافة إلى ذلك، يتم فرض ضرائب الدخل على العوائد الاسمية.

إذا كانت ضريبة الدخل 20%، يتم دفعها أولاً على كامل العائد الاسمي، ليصبح العائد الحقيقي كما يلي:

قبل احتساب أثر التضخم، يتم دفع ضريبة الدخل، ما يجعل تكلفة الاحتفاظ بالدولار مضاعفة.

العائد الحقيقي هو العائد بعد خصم التضخم.

التضخم هو نتيجة سياسات الحكومة والنظام المصرفي المركزي.

التضخم يُعتبر نوعاً من الضرائب، ولكنه غير ظاهر مباشرة.

الضرائب المخفية تؤثر على مدخري الطبقة المتوسطة الذين يسعون إلى الحفاظ على أموالهم للمستقبل.

أصحاب الثروات يتجنبون ضريبة الادخار عن طريق الاحتفاظ بمعظم ثرواتهم في الأصول وليس بالدولار، مما يقودنا إلى الخدعة الثالثة.

الخدعة الثالثة: المال ليس مالاً حقيقياً.

الدولار موجود فعلياً، لكنه مؤقت، ويفيد فقط في المدفوعات قصيرة الأجل وليس في نقل الثروة عبر الزمن. هو وسيلة تبادل وليس مخزناً للقيمة.

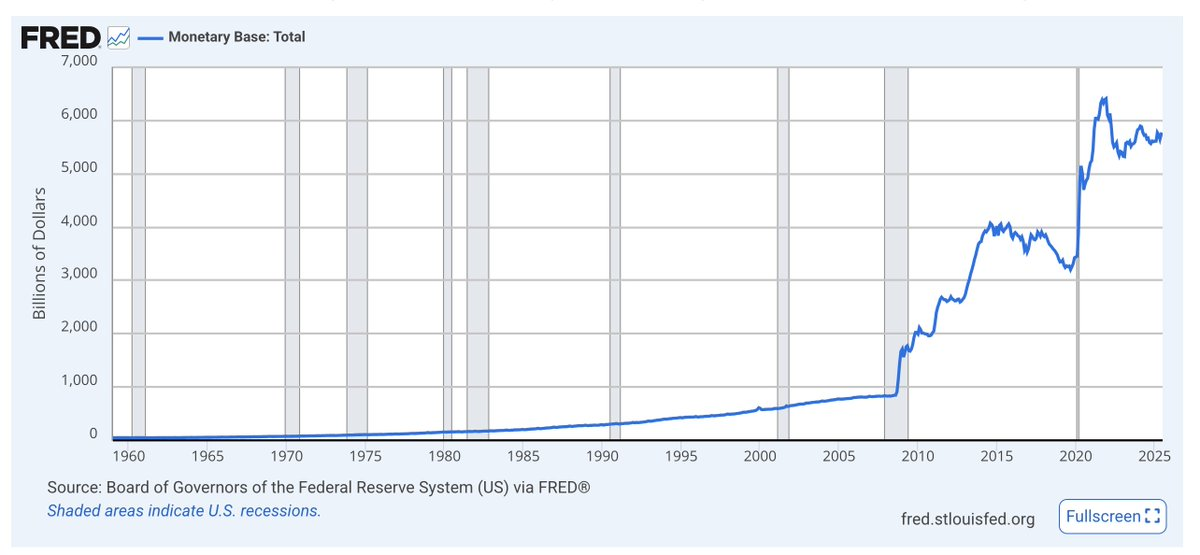

النقد الأساسي (M0) يشمل النقد الفعلي واحتياطيات البنوك، ويزداد بشكل كبير في الأزمات. اتجاه المعروض النقدي في ارتفاع مستمر.

الدولار يفتقر إلى الندرة طويلة الأمد، حيث يرتفع المعروض النقدي باستمرار، وتنخفض حصة الفرد من إجمالي الدولارات بسرعة أكبر من معدل العائد.

زيادة إصدار الدولار تؤدي إلى تآكل قيمته مقابل الأصول على المدى الطويل.

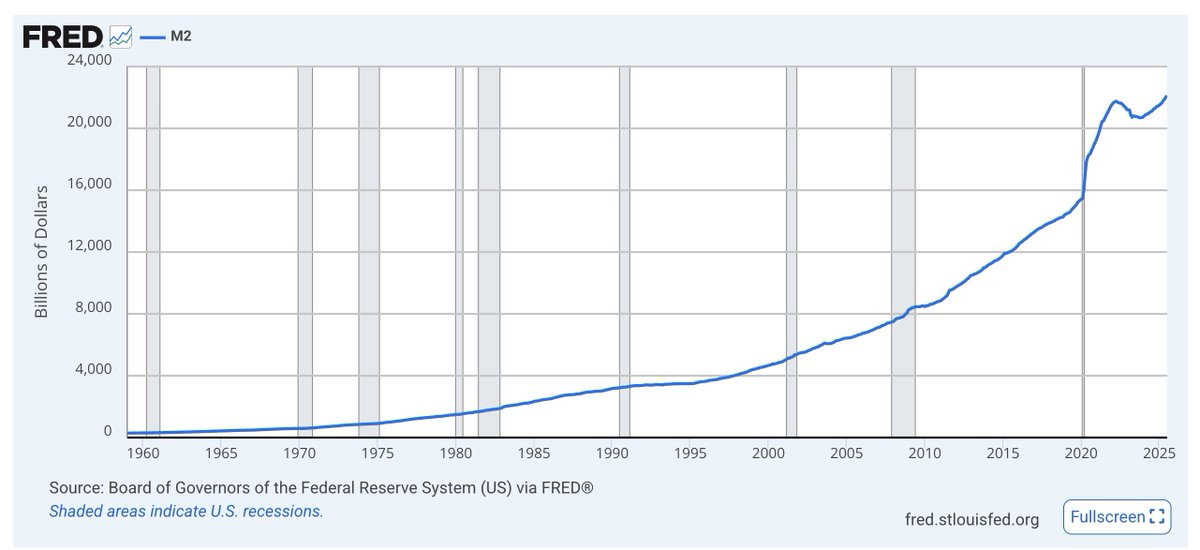

المعروض النقدي الموسع (M2): يشمل M1 والمدخرات شبه النقدية، ويرتفع بشكل ملحوظ أثناء الأزمات.

الحكومات تستمر في إصدار الدولارات كأداة اقتصادية وسياسية بغض النظر عن السياسات أو المسؤولين.

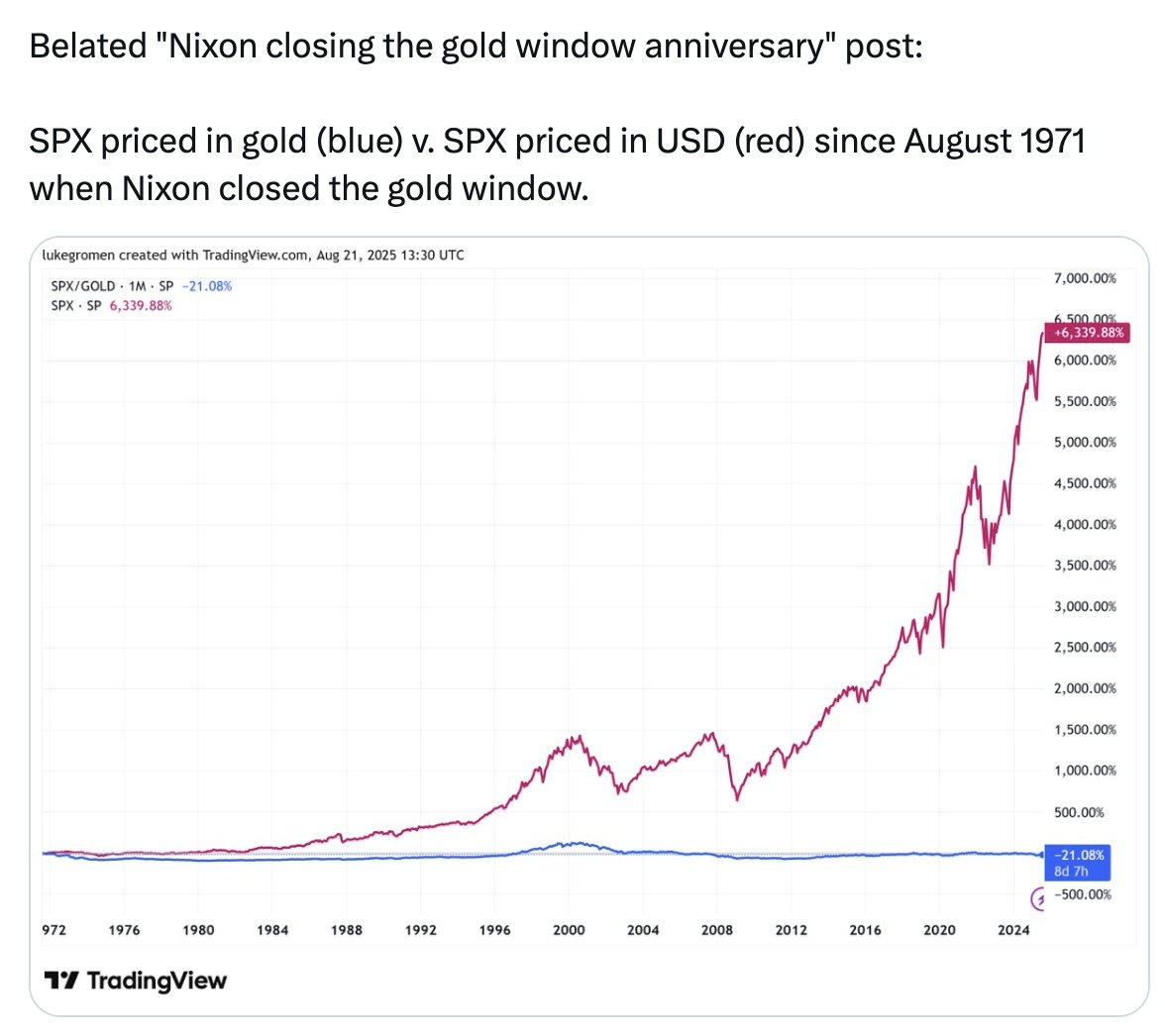

انظر إلى الخط الأزرق في الرسم البياني التالي.

مؤشر S&P500 ارتفع بنسبة 6,339% منذ عام 1971 عند قياسه بالدولار، لكن عند قياسه بالذهب – وهو أصل ذو قيمة محفوظة وإمداد ثابت – فقد المؤشر نحو 21% من قيمته.

تخزين الثروة بالذهب كان أفضل خلال السنوات الماضية مقارنة بتخزينها في أكبر 500 شركة أمريكية.

هذه البيانات تشير إلى أن ما يسمى بالمال لا يعتبر مخزناً للقيمة فعلياً.

المال المستخدم حالياً لا يحافظ على القيمة بمرور الزمن.

تلخص هذه النقاط الخداع المركب بثلاث طبقات:

الخدعة الأولى: الاستحواذ على العائد.

الخدعة الثانية: العائد غير حقيقي.

الخدعة الثالثة: المال ليس مالاً حقيقياً.

الحل البديل هو الاحتفاظ بالدولارات للالتزامات قصيرة الأجل فقط، مع جمع العائد من سندات الخزانة.

يُنصح بتوجيه الثروة طويلة الأجل إلى محفظة أصول تحفظ القيمة عبر الزمن مثل الأسهم والعقارات، إضافة إلى البيتكوين والإيثر وبعض الذهب. هذه الأصول تتميز بندرة العرض وعدم قابليتها للتضخم. التقلب في الأسعار لا يعني بالضرورة وجود مخاطرة.

يمكن الاحتفاظ ببعض الثروة المتوسطة الأجل في سندات الخزانة، وعند انخفاض أسعار الأصول، يمكن إعادة توجيه النقد إليها. من الأفضل التفكير على مدى سنوات أو عقود.

استخدام الأدوات الرقمية والمنصات في هذا المجال يساعد على مواكبة التطورات في قطاع العملات المشفرة.

هذه المعلومات غالباً لا يتم تناولها في المسارات التقليدية.

الحفاظ على المستقبل المالي يتطلب الاعتماد على الأصول والعملات الرقمية بدلاً من البنوك.

تنويه:

- هذه المقالة منقولة من RyanSAdams. جميع الحقوق محفوظة للمؤلف الأصلي RyanSAdams. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع ذلك فوراً.

- التنويه القانوني: الآراء الواردة في المقالة تعبر عن وجهة نظر المؤلف فقط ولا تعتبر نصيحة استثمارية.

- ترجمة المقالة للغات الأخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو انتحال المقالات المترجمة.