منذ اندلاع الحرب بين الولايات المتحدة وإيران، اتخذ النفط الخام والذهب—وكلاهما مرتبط ارتباطًا وثيقًا بالتطورات الجيوسياسية—مسارين متناقضين بوضوح: فقد ارتفع النفط بشكل حاد، بينما تراجع الذهب. فما السبب وراء هذا التباين؟

يؤدي الذهب، كعملة طبيعية، ثلاثة أدوار رئيسية في التحوط: الحماية من المخاطر الجيوسياسية، ومخاطر التضخم، ومخاطر الدولار الأمريكي. وتتشكل أسعار الذهب تحت تأثير هذه القوى الثلاث، التي تتفاوت قوة تأثيرها حسب الظروف.

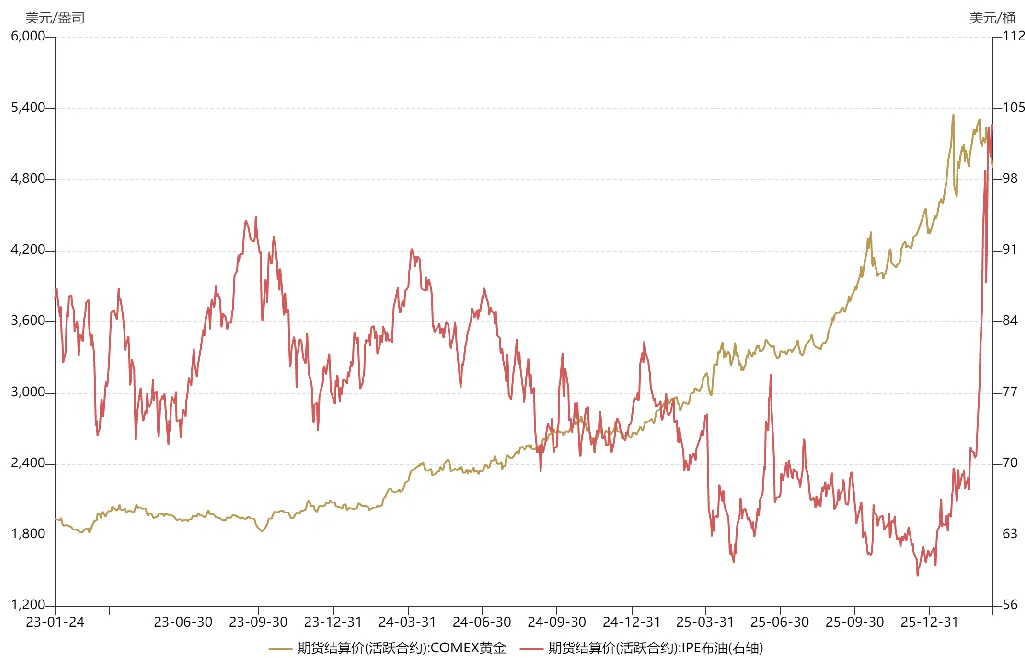

منذ أواخر 2023، شهدت المعادن الثمينة موجة صعود قوية، حيث ارتفع الذهب من $1,800 إلى أكثر من $5,000. ويعود هذا الصعود الاستثنائي إلى أن الذهب أصبح أداة تحوط ضد الاضطرابات الجيوسياسية والتضخم ومخاطر الدولار في الوقت ذاته.

في أكتوبر 2023، وبعد الحرب الروسية الأوكرانية، اندلع صراع واسع النطاق بين إسرائيل وفلسطين، مما أدى إلى فوضى في الشرق الأوسط. واندلعت أزمة البحر الأحمر في 2024 مع إغلاق مضيق باب المندب. وفي 2025، تولى ترامب الرئاسة، ما زاد من اضطراب النظام الدولي. تؤكد هذه الأحداث تصاعد المخاطر الجيوسياسية، وهو ما عزز أسعار الذهب بقوة.

في المقابل، تحول الاقتصاد الأمريكي في 2023 من حالة فرط النشاط إلى الركود التضخمي. وبحلول 2024، دفعت العوامل السياسية مجلس الاحتياطي الفيدرالي إلى بدء دورة خفض أسعار الفائدة بشكل مكثف قبل احتواء التضخم، مما أدى إلى ضخ سيولة دولارية كبيرة في الأسواق. هذا المزيج من التيسير النقدي متوسط الأجل وتجدد مخاطر التضخم جعل الذهب يعمل كأداة تحوط ضد مخاطر الدولار والتضخم معًا، ما عزز ارتفاعه.

ومع تفعيل جميع أدوار التحوط الثلاثة، ارتفعت أسعار الذهب بقوة. كما استفادت الأسواق الناشئة والمتقدمة من دورة التيسير النقدي للفيدرالي، مما أدى إلى موجات صعود في الأسهم الصينية (A-shares) والأمريكية.

أما بالنسبة للنفط، فقد كان متوسط سعره في العام الماضي أقل بكثير من العام السابق. ويعود ذلك إلى أن ترامب، بعد توليه الرئاسة، أقنع أوبك بزيادة الإنتاج بهدف الضغط على روسيا لتقديم تنازلات في المفاوضات. وقد نجحت هذه الاستراتيجية مؤقتًا، حيث أبدى بوتين مرونة في محادثات السلام. وبدون الحرب بين الولايات المتحدة وإيران، كان من المرجح توقيع اتفاق لوقف إطلاق النار بين روسيا وأوكرانيا في النصف الأول من هذا العام.

منذ بداية الحرب في الشرق الأوسط، شهدت أسعار الذهب والنفط تقلبات متكررة، لكن مساراتهما تباينت بسبب اختلاف المحركات الأساسية.

بالنسبة للذهب، من منتصف إلى أواخر يناير (قبل الحرب بنحو أسبوعين)، ومع تزايد احتمالية نشوب صراع بين الولايات المتحدة وإيران، ارتفعت أسعار الذهب، مما يعكس دوره كأداة تحوط جيوسياسية. في ذلك الوقت، كان التوقع السائد في الأسواق هو اندلاع صراع قصير الأمد شبيه بعملية "المطرقة منتصف الليل" التي حدثت العام الماضي.

بعد تنفيذ الولايات المتحدة ضربة "قطع الرأس" ضد إيران، ارتد الذهب لفترة وجيزة ثم هبط بشكل حاد. ويعود ذلك إلى انتقال رؤوس الأموال من الذهب إلى النفط؛ فعندما تتركز الاستثمارات في الذهب، يعمد المستثمرون إلى بيعه لتوفير السيولة والدخول في صفقات شراء النفط. وبهذا التبديل في المحافظ الاستثمارية، انخفض الذهب وارتفع النفط.

في الوقت ذاته، ومع بدء الأسواق الخارجية في تسعير حرب طويلة بين الولايات المتحدة وإيران، تعرضت الأصول عالية المخاطر مثل الأسهم الأمريكية لضغوط، مما أدى إلى موجة استردادات واسعة. واجه السوق المالي الأمريكي أزمة سيولة، وتم بيع الذهب—ثاني أكثر الأصول سيولة بعد النقد—بكثافة. لم يكن التراجع الحاد للذهب في أوائل مارس نتيجة لمعنويات سلبية، بل كان استجابة دفاعية لأزمة السيولة.

لو كانت المسألة أزمة سيولة فقط، لكان من المتوقع أن يشهد الذهب تعافيًا قويًا على شكل "V" عميق، مما يخلق فرص شراء. لكن ظهرت مشاكل أخرى. فمنذ منتصف مارس، أصبحت التوقعات الخارجية بشأن الصراع الأمريكي الإيراني أكثر تشاؤمًا. وأصبح السوق يخشى استمرار إغلاق المضيق لفترة طويلة، بالإضافة إلى هجمات واسعة النطاق على البنية التحتية للطاقة، ما قد يبقي أسعار النفط مرتفعة، ويُلحق ضررًا بالغًا بالاقتصاد العالمي، بل ويزعزع النظام الدولي. في هذا السيناريو، قد يؤجل الفيدرالي خفض الفائدة أو حتى يعاود رفعها كما حدث في 2022. وبناءً على هذه التوقعات، تعرض الذهب لتصحيح قياسي.

وباختصار، لا يزال دور الذهب كأداة تحوط جيوسياسية قائمًا، لكن التراجع الأخير سببه توقعات انعكاس سياسة الفيدرالي. فقد طغت خاصية الذهب كأداة تحوط ضد الدولار على أدواره في التحوط الجيوسياسي وضد التضخم، وأصبحت الدافع الرئيسي. وعلى عكس التراجعات السابقة، تغيرت الأساسيات: لم تعد القضية أزمة سيولة أو جني أرباح، بل مخاوف من تشديد السياسة النقدية للفيدرالي. وتظهر هذه المخاوف أيضًا في الأصول عالية المخاطر مثل الأسهم الصينية (A-shares) والأمريكية—فعندما ينقلب العش، لا تبقى بيضة سليمة.

منذ اندلاع الحرب بين الولايات المتحدة وإيران، شهدت أسعار النفط أيضًا تقلبات حادة، مدفوعة بتسعير خاطئ للمخاطر الجيوسياسية من قبل المستثمرين الأجانب. بعد ضربة "قطع الرأس"، قفز النفط إلى ما يقارب $120 للبرميل. لكن في أوائل مارس، وبعد أن لمح ترامب إلى قرب انتهاء الحرب، نفذ السوق صفقات "TACO" معتمدًا على تهدئة الأوضاع في إيران، مما أدى إلى تراجع أسعار النفط بنسبة %30. ومع ذلك، وعلى عكس النزاعات الجمركية، لا يتحكم ترامب في نتائج الأزمات الجيوسياسية—فهو لا يستطيع ببساطة الانسحاب إذا ظل المضيق مغلقًا. وفي النهاية، أعاد السوق تقييم توقعاته للنفط، وعادت الأسعار إلى مسارها الصاعد.

أحيانًا يخطئ السوق في تسعير المخاطر الجيوسياسية، لكن هذه الأخطاء ليست دائمًا سلبية—فانخفاض أسعار النفط قد يخلق فرص شراء للمستثمرين الجدد.

وبالنظر إلى المستقبل، ستعتمد اتجاهات الذهب والنفط على تطورات الصراع الأمريكي الإيراني. إذا تحول إلى حرب طويلة الأمد على غرار روسيا وأوكرانيا، فقد يفقد الذهب جاذبيته كأداة تخصيص في النصف الأول من العام، بينما قد يوفر قطاع الطاقة فرصًا أفضل على المدى القصير. ومع ذلك، يبقى احتمال حدوث انعكاس قائمًا. فقد تصل الحرب بين الولايات المتحدة وإيران إلى نقطة تحول حاسمة، تحدد ما إذا كان يمكن إعادة فتح مضيق هرمز قريبًا—ويعتمد الكثير على قرارات ترامب.

إخلاء المسؤولية:

-

تم إعادة نشر هذه المقالة من [Yang Kai Macro]. حقوق النشر تعود للمؤلف الأصلي [Yang Kai Macro]. إذا كانت لديك أي اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنرد عليك بسرعة وفقًا للإجراءات ذات الصلة.

-

إخلاء المسؤولية: الآراء والمواقف الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

-

النسخ بلغات أخرى من هذه المقالة مترجمة من قبل فريق Gate Learn. لا تقم بنسخ أو توزيع أو سرقة أي مقالة مترجمة دون ذكر Gate.