يعتقد معظم الناس أن الذكاء الاصطناعي مجرد روبوت محادثة.

أتفهم ذلك. تفتح ChatGPT، تطلب منه تصحيح بريدك الإلكتروني، فينفذ ذلك. يبدو الأمر سحريًا. تخرج وأنت تظن أنك فهمت ما يحدث. لكن هذا يشبه تمرير بطاقة ائتمانك في مطعم والاعتقاد بأنك تدرك كيف تحقق Visa أرباحها. لقد استخدمت المنتج، لكنك لم ترَ النظام.

قضيت معظم العام الماضي أحاول اكتشاف أين تتدفق الأموال الحقيقية في الذكاء الاصطناعي، وبصراحة استغرقت وقتًا طويلًا حتى توقفت عن التركيز على الطبقة الخاطئة. كنت أركز على ChatGPT وClaude وGemini، الأشياء التي يمكنك لمسها، بينما كان يتم ضخ حوالي $700 مليار بهدوء في البنية التحتية التي لم أكن أعرف أسماءها. شرائح لم أسمع بها من قبل. تقنيات تغليف تحمل اختصارات تبدو مختلقة. أنظمة تبريد. محطات طاقة. يجري صب الخرسانة في تكساس وأيوا وحيدر أباد.

قبل عام، لم يكن أحد ممن أعرفهم يتحدث عن هذا. الآن أصبحوا يفعلون.

هذه المقالة طويلة. إذا لم يكن لديك وقت الآن، احفظها وارجع إليها لاحقًا. أريد أن أستعرض سلسلة القيمة الكاملة للذكاء الاصطناعي، كل طبقة، من الكهرباء التي تغذي مراكز البيانات إلى التطبيق على هاتفك، وأريد أن أقدم ذلك بطريقة مفهومة حتى لمن لم يقرأ تقريرًا سنويًا من قبل.

سأشرح المصطلحات عند استخدامها. سأرفق أرقامًا حقيقية مع كل نقطة أذكرها. وسأكون صريحًا بشأن الأجزاء التي لا أزال غير متأكد منها، لأن هناك بعضها.

لنبدأ.

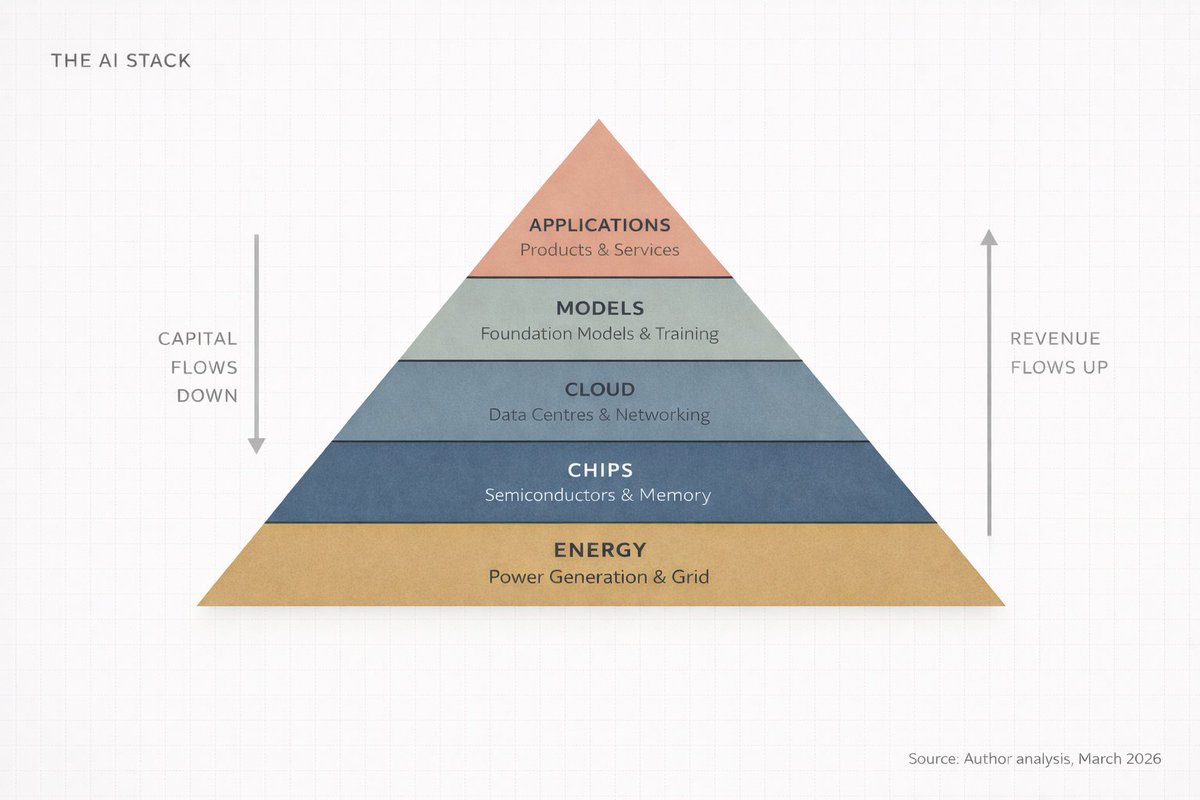

I - كعكة الطبقات الخمس (ولماذا لا يتحدث أحد عن الطبقات الأربع السفلى)

الذكاء الاصطناعي هو بنية تحتية. مثل الإنترنت، مثل الكهرباء، يحتاج إلى مصانع. ~ Jensen Huang

معظم الناس يفهمون الذكاء الاصطناعي بهذه الطريقة: كمبيوتر ذكي يجيب على الأسئلة.

هذا مثل القول إن الإنترنت "مكان لمشاهدة الفيديوهات". ليس خطأ من الناحية التقنية، لكنه يغفل جوهر الأمر.

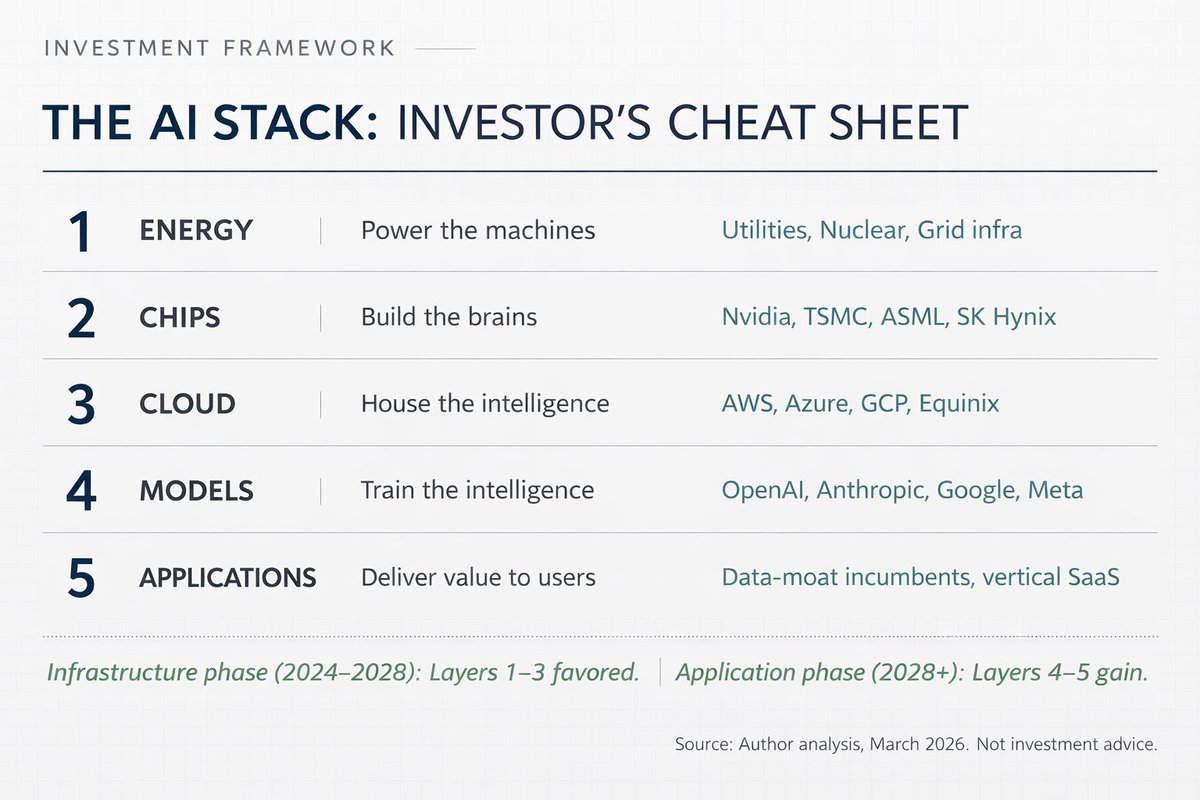

Jensen Huang، الرئيس التنفيذي لشركة Nvidia، وصف الذكاء الاصطناعي في دافوس في يناير 2026 بأنه نظام من خمس طبقات: الطاقة، الشرائح، السحابة، النماذج، والتطبيقات. سماه "أكبر بناء للبنية التحتية في تاريخ البشرية".

تأمل كلمة "بنية تحتية". الطرق، شبكات الكهرباء، أنظمة المياه. هذه هي ما يجعل الحضارة تعمل، ولا أحد يفكر فيها إلا عندما تتعطل. الذكاء الاصطناعي أصبح شيئًا من هذا النوع: غير مرئي، أساسي، ومكلف للغاية في البناء.

أسمي هذا "مكدس الذكاء الاصطناعي". خمس طبقات متراكبة، كل طبقة تغذي التي فوقها، والأموال تتدفق في الاتجاهين.

إليك أبسط نسخة:

- الطاقة: تحتاج كهرباء لتشغيل الحواسيب، وبكميات ضخمة.

- الشرائح: تحتاج معالجات متخصصة للعمليات الحسابية. هذه ليست معالجات أجهزة اللابتوب.

- السحابة: تحتاج مستودعات ضخمة مليئة بهذه الشرائح، متصلة بشبكات فائقة السرعة.

- النماذج: تحتاج برمجيات الذكاء الاصطناعي الفعلية، "العقل" الذي يتعلم الأنماط من البيانات.

- التطبيقات: تحتاج منتجات يستخدمها الناس فعليًا. ChatGPT. بحث Google. نظام كشف الاحتيال في مصرفك.

كل نقاش عن الذكاء الاصطناعي يركز فقط على الطبقة الخامسة يغفل %80 من الصورة.

والجزء المهم، إذا كنت مستثمرًا أو مؤسسًا أو شخصًا يحاول فهم مسار العالم: الأموال لا تتوزع بالتساوي عبر هذه الطبقات. بل تتركز وتتعاظم. وحاليًا، تتركز في أماكن لا يلاحظها معظم الناس.

II - تتبع المال (ليس حيث تتوقع)

الجميع يركز على طبقة التطبيقات: ChatGPT وCopilot وClaude وPerplexity. هذه المنتجات التي تلمسها، فتبدو وكأنها كل القصة.

لكن هناك ما يغفله الجميع.

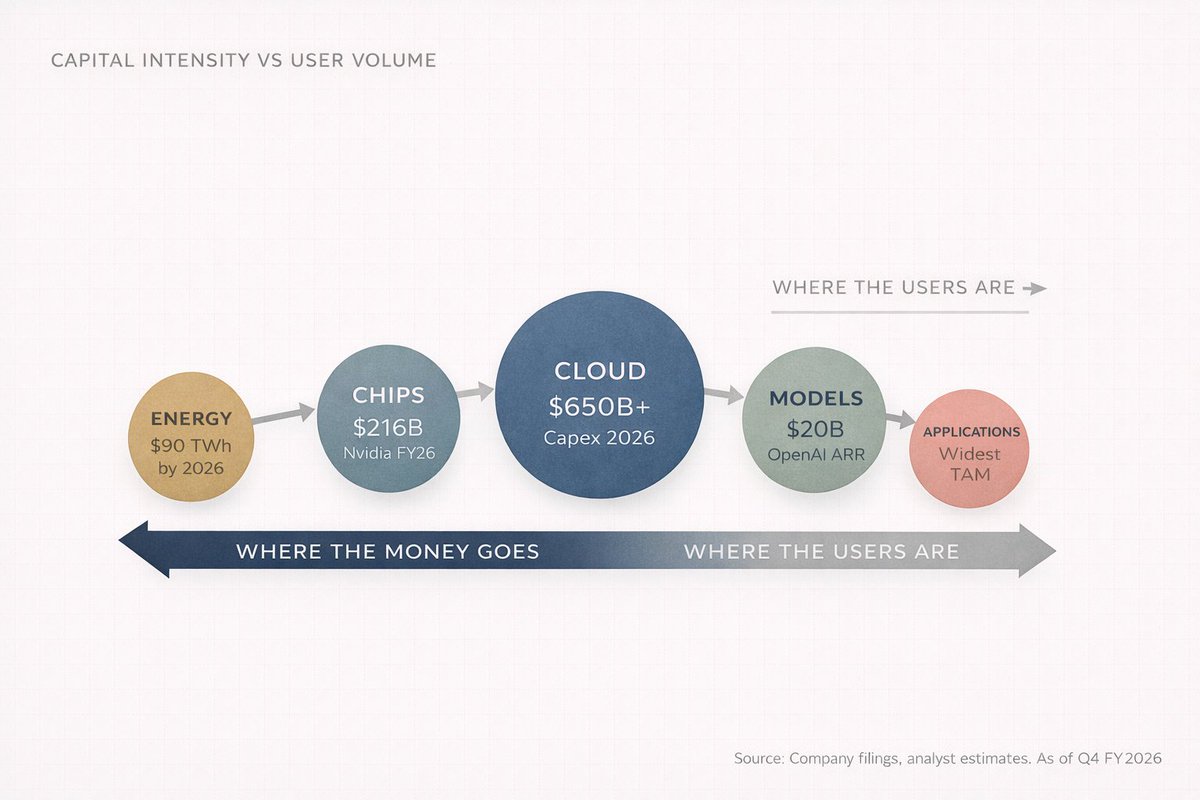

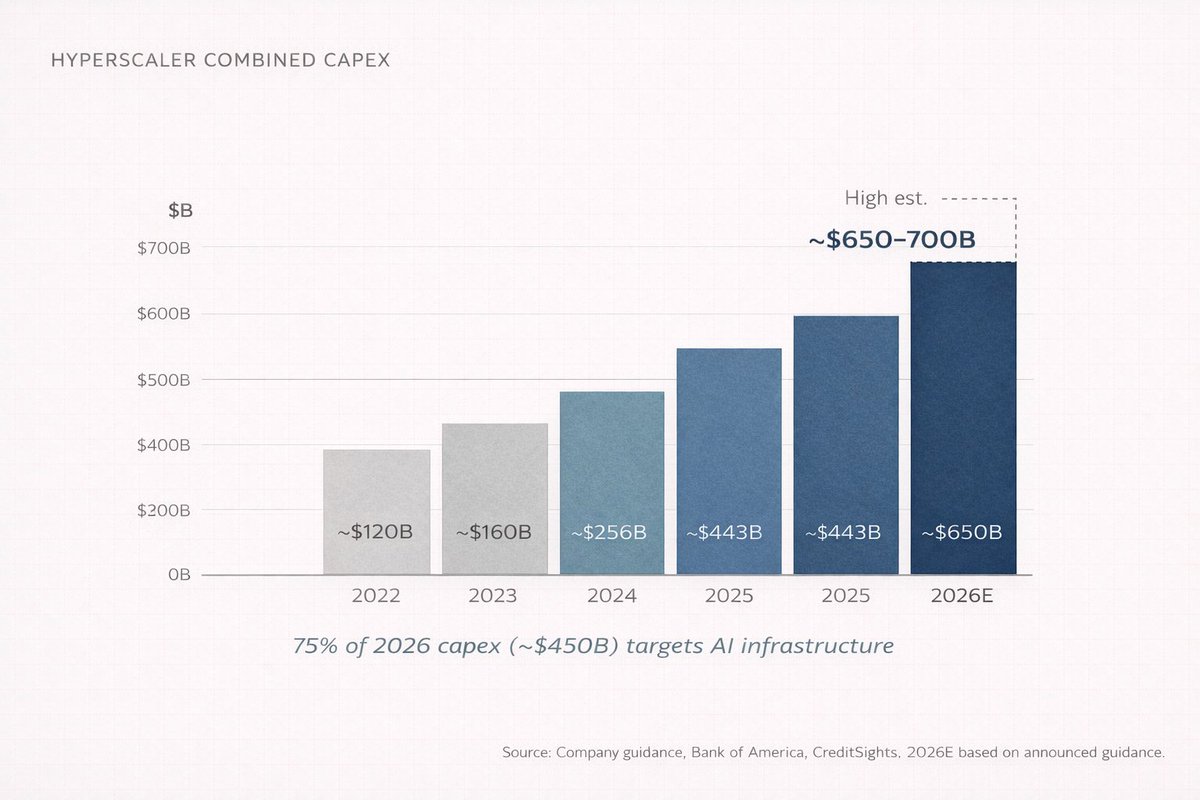

في 2026، تخطط أكبر أربع شركات سحابية (Amazon، Microsoft، Google، وMeta) لإنفاق ما بين $650 مليار و$700 مليار على النفقات الرأسمالية في عام واحد. هذا يعادل تقريبًا الناتج المحلي الإجمالي لسويسرا. وحوالي %75 من هذا المبلغ، أي نحو $450 مليار، يذهب مباشرة إلى بنية الذكاء الاصطناعي التحتية.

ليس إلى روبوتات المحادثة أو التطبيقات، بل إلى المباني، الشرائح، الكابلات، وأنظمة التبريد.

لا أحد يتحدث عن هذه الأمور في المناسبات الاجتماعية. ولهذا السبب تدرك أن المال هناك.

تخيل الأمر: قبل أن يستخدم أحدهم ChatGPT، يجب أن يبني أحدهم مركز بيانات بحجم مركز تسوق، ويملأه بعشرات الآلاف من المعالجات المتخصصة، ويربطها بمعدات شبكات تكلف أكثر من معظم الشركات، ويوفر له كهرباء تكفي مدينة صغيرة. كل يوم.

هذه هي الطبقات 1 إلى 3: الطبقات غير المرئية حيث يتم ضخ رأس المال الحقيقي.

"لكن ماذا عن OpenAI؟ أليست تحقق مليارات؟"

نعم. وصلت OpenAI إلى $20 مليار في الإيرادات السنوية المتكررة بنهاية 2025، ارتفاعًا من $6 مليار في العام السابق و$2 مليار في العام الذي قبله. هذا نمو بمقدار 10 أضعاف خلال عامين. لم تحقق أي شركة في التاريخ هذا النمو السريع من هذا الأساس.

لكن هناك نقطة مهمة: أنفقت OpenAI حوالي $9 مليار نقدًا في 2025 وتتوقع حرق $17 مليار في 2026. تكاليف الاستدلال (تشغيل الذكاء الاصطناعي فعليًا عند طرح سؤال) بلغت $8.4 مليار في 2025 ومن المتوقع أن تصل إلى $14.1 مليار في 2026. ولا تتوقع تحقيق تدفق نقدي إيجابي حتى 2029 أو 2030.

فأين تذهب هذه الأموال؟

تتدفق نزولًا عبر المكدس: إلى Microsoft Azure (تدفع OpenAI نسبة %20 من إجمالي إيراداتها لـ Microsoft حتى 2032)، إلى Nvidia مقابل الشرائح، إلى الشركات التي تبني وتجهز مراكز البيانات، إلى شركات الطاقة التي تولد الكهرباء.

هناك شيء دائري تقريبًا في هذا النظام. تستثمر Microsoft في OpenAI. تنفق OpenAI الأموال على Azure. تستخدم Azure الإيرادات لشراء المزيد من شرائح Nvidia. تحقق NVIDIA أرباحًا قياسية. ويستمر تدفق الأموال نزولًا.

معظم المستخدمين في أعلى المكدس، ومعظم الأرباح في الأسفل. هذا الانفصال هو جوهر الفكرة.

هذا هو الدرس الأول في سلسلة قيمة الذكاء الاصطناعي: الإيرادات تصعد، ورأس المال يهبط.

III - لقد شاهدنا هذا السيناريو من قبل

كل مشاكل البشرية هي مشاكل هندسية، ويمكن حل المشاكل الهندسية. ~ Buckminster Fuller

إذا أردت أن تفهم ما يحدث للذكاء الاصطناعي، ادرس ما حدث للكهرباء بين 1880 و1920.

عندما بنى Thomas Edison أول محطة طاقة تجارية في 1882 في شارع Pearl في مانهاتن، اعتقد الناس أن الكهرباء مجرد بدعة. وسيلة فاخرة لإضاءة الغرفة. لماذا يحتاجها أحد طالما أن مصابيح الغاز تعمل جيدًا؟

خلال 40 عامًا، أعادت الكهرباء تنظيم كل صناعة على وجه الأرض: التصنيع، النقل، الاتصالات، الطب، الترفيه. الشركات التي فازت لم تكن من اخترعت المصباح الكهربائي، بل من بنت محطات الطاقة، ومدت أسلاك النحاس، وصنعت المولدات.

General Electric وWestinghouse وشركات المرافق وعمال مناجم النحاس وشركات البناء.

النمط نفسه يتكرر مع الذكاء الاصطناعي، لكن بوتيرة أسرع بكثير.

الذكاء الاصطناعي → مراكز البيانات → الشرائح → المواد الخام → الطاقة

الكهرباء → المصانع → الآلات → المواد الخام → الفحم/الماء

التسلسل متطابق تقريبًا. والفائزون أيضًا ليسوا في طبقة التطبيقات، بل في البنية التحتية.

أسمي هذا "جاذبية البنية التحتية". في كل مرة تظهر منصة حوسبة جديدة، يحدث خلق الثروة الأولي في الأدوات والبنية التحتية. التطبيقات تأتي لاحقًا، وتحصل على كل التغطية الإعلامية، لكن البنية التحتية تحصد كل الهوامش.

حققت NVIDIA إيرادات بقيمة $215.9 مليار في السنة المالية 2026 (المنتهية في يناير 2026)، بزيادة %65 عن العام السابق. قسم مراكز البيانات وحده حقق $62.3 مليار في الربع الأخير، بنمو %75 على أساس سنوي. هذا القسم وحده يمثل أكثر من %91 من إجمالي إيرادات Nvidia. فكر في ذلك: شركة تحقق $68 مليار في ربع واحد، وتسعة من كل عشرة دولارات تأتي من خط أعمال واحد.

TSMC، التي تصنع فعليًا شرائح Nvidia (وشرائح الجميع تقريبًا)، استحوذت على ما يقرب من %70 من سوق المصانع العالمي في 2025، مع مبيعات بلغت $122.5 مليار. أقرب منافسيها Samsung كان لديها %7.2 فقط. هذا مستوى من الهيمنة يجعل حتى Standard Oil تشعر بعدم الارتياح.

البنية التحتية تفوز دائمًا أولًا. والسؤال: كم سيظل هذا الباب مفتوحًا؟

اسأل أي شخص عن ثورة الإنترنت وسيقول Google وAmazon وFacebook. اسأل أين جُنيت الأموال فعليًا في البداية، وستجد الإجابة Cisco وCorning والشركات التي مدت الألياف الضوئية. نفس القصة في عقد مختلف.

IV - الجزء الذي لا يريد أحد سماعه

سوق الأسهم هو أداة لنقل المال من غير الصبورين إلى الصبورين. ~ Charlie Munger

سأكون صريحًا: عندما بدأت أتابع الذكاء الاصطناعي كمستثمر، ارتكبت نفس الخطأ الذي يرتكبه معظم الناس.

ركزت على طبقة التطبيقات. رأيت ChatGPT ينمو. رأيت Anthropic تجمع مليارات. ظننت أن شركات الذكاء الاصطناعي ستفوز، إذًا استثمر في شركات الذكاء الاصطناعي.

ثلاثة أمور غيّرت رأيي، وحدثت بالتسلسل، وكل واحدة بنت على السابقة.

أولًا، لاحظت أن كل "شركة ذكاء اصطناعي" تقريبًا كانت تنزف نقدًا: OpenAI، Anthropic، Mistral، xAI. كلها تحرق الأموال أسرع مما تكسب. ليس لأنها شركات سيئة، بل لأن تكاليف الحوسبة هيكلية. كل مرة تسأل نموذج ذكاء اصطناعي سؤالًا، يكلف ذلك مالًا حقيقيًا لإنتاج الإجابة. وكلما أصبح النموذج أذكى، احتاج إلى مزيد من الحوسبة، أي تكلفة أعلى.

الشركات التي تعتقد أنها "فائزة في الذكاء الاصطناعي" هي في الواقع الأكثر إنفاقًا.

ثانيًا، أدركت أن شركات البنية التحتية تحقق هوامش أرباح لم أرها منذ بدايات Google. هوامش أرباح NVIDIA الإجمالية تدور حول %75. TSMC توسع طاقتها وترفع أسعارها في الوقت نفسه لأن الطلب يفوق العرض بشكل كبير. هذه الشركات لا تعاني من مشكلة "متى سنحقق الأرباح"، بل من مشكلة "لا يمكننا البناء بالسرعة الكافية". هاتان مشكلتان مختلفتان.

ثالثًا، وهذا الأصعب، أدركت أنني كنت أفكر في الذكاء الاصطناعي كمستهلك وليس كمهندس. المستهلك يرى التطبيق. المهندس يرى المكدس.

وبمجرد أن ترى المكدس، لا يمكنك تجاهله.

كل إعلان عن الذكاء الاصطناعي يصبح إعلانًا عن نفقات رأسمالية. كل تحسين في النماذج يصبح طلبية شرائح. كل ميزة جديدة تصبح عقد إيجار لمركز بيانات. تبدو الصناعة كلها كسلسلة من الدوائر المتداخلة، وكلما اقتربت من المركز، زادت الأرباح تركيزًا.

لذا، ربما أنت مهندس برمجيات تتابع تطور النماذج، أو مستثمر فردي اشترى Nvidia عند $300 وتحاول معرفة الخطوة التالية، أو شخص في الهند يشاهد هذه الثورة من بعيد وتتساءل كيف يرتبط ذلك بمحفظتك الاستثمارية.

(أو ربما أنت الثلاثة معًا، وهي أكثر الحالات إثارة للاهتمام).

مهما كان موقعك، المبدأ واحد: المستهلك يرى المنتج، المستثمر يرى سلسلة التوريد، وأذكى المستثمرين يرون سلسلة التوريد قبل أن يتم شحن المنتج.

بالطبع، يبدو كل هذا منظمًا عند النظر إلى الوراء. لم يكن كذلك. قضيت أسابيع أتنقل بين الآراء. اضطررت لتغيير الكثير من أنماط التفكير من عصر SaaS، حيث كانت معظم القيمة في طبقة التطبيقات. كنت أبحث باستمرار عن "OpenAI القادمة" عندما كان ينبغي أن أنظر إلى من تكتب لهم OpenAI الشيكات. الذكاء الاصطناعي مختلف هيكليًا عن SaaS. متطلبات الحوسبة ضخمة لدرجة أن طبقة البنية التحتية تحصل على معظم القيمة، على الأقل في هذه المرحلة من الدورة.

فهم المكدس يغيّر كيف تقرأ كل عنوان، وكيف تقيّم كل شركة، وكيف توزع رأس المال.

سأكتب المزيد من هذا النوع: تحليلات معمقة في الاستثمار والذكاء الاصطناعي والأنظمة التي تقف وراء حركة الثروة. إذا لم ترغب بالاعتماد على الخوارزمية لإظهار المقال التالي، أفضل طريقة هي المتابعة وتفعيل الإشعارات.

V - خريطة المستثمر: تفصيل طبقة بطبقة

الموضوع يطول، لذا سأسرع. إليك تفصيل دقيق لكل طبقة من مكدس الذكاء الاصطناعي: ما يحدث فيها، من هم اللاعبون المهمون، وأين توجد فرص الاستثمار.

تابع معي.

الطبقة 1: الطاقة

مراكز بيانات الذكاء الاصطناعي تستهلك طاقة هائلة. تشغيل واحد كبير لتدريب الذكاء الاصطناعي قد يستهلك كهرباء تساوي ما تستهلكه مدينة صغيرة في عام. من المتوقع أن تستهلك هذه المرافق حوالي 90 تيراواط/ساعة سنويًا بحلول 2026، أي عشرة أضعاف مستويات 2022 تقريبًا.

هذا يخلق فرضية استثمارية واضحة: من يستطيع توليد ونقل وتوصيل الطاقة الموثوقة لمراكز البيانات سيستفيد. شركات الطاقة النووية والغاز الطبيعي والمتجددة القريبة من تجمعات مراكز البيانات الكبيرة. شركات المرافق ذات الطاقة الفائضة. الشركات التي تبني بنية الشبكة التحتية.

قال Jensen Huang بوضوح في أكتوبر 2025: "توليد الطاقة الذاتي لمراكز البيانات يمكن أن يتقدم أسرع بكثير من توصيلها بالشبكة". الشركات التقنية تبني بالفعل محطات توليد طاقة خاصة متصلة مباشرة بمراكز البيانات، متجاوزة الشبكة كليًا. هذا فاجأني؛ هذه الشركات التقنية أصبحت فعليًا مزودي خدمات كهرباء لأنفسها.

المستفيدون: شركات المرافق (خاصة التي لديها طاقة نووية)، منتجو الطاقة المستقلون، شركات تصنيع المحولات الكهربائية والمعدات الأخرى. في الهند، شركات معدات الطاقة والنقل ستستفيد مع توسع معسكرات hyperscaler في آسيا.

الطبقة 2: الشرائح

هذه الطبقة يعرفها معظم الناس بسبب Nvidia، لكنها أكثر تعقيدًا من مجرد شركة واحدة.

طبقة الشرائح لها طبقات فرعية بهياكل تنافسية مختلفة. في الأعلى هناك المصممون: Nvidia (وحدات معالجة الرسوميات)، AMD (وحدات معالجة الرسوميات والمعالجات المركزية)، Broadcom (ASICs)، Qualcomm، ودخلت hyperscalers أيضًا (Google TPUs، Amazon Trainium، Microsoft Maia). المصنعون: تهيمن TSMC على التصنيع بنسبة تقارب %70 من السوق العالمية للمصانع. Samsung في المركز الثاني بنسبة %7.2. تحاول Intel إعادة بناء أعمالها في التصنيع، لكن ذلك مشروع طويل الأمد دون نتائج مضمونة.

طبقة المعدات: ASML هي الشركة الوحيدة في العالم التي تصنع آلات الطباعة الحجرية بالأشعة فوق البنفسجية القصوى. Applied Materials وLam Research وTokyo Electron إلى جانبها. أدناه، هناك الذاكرة: نماذج الذكاء الاصطناعي تحتاج كميات هائلة من الذاكرة عالية النطاق الترددي، وSK Hynix وSamsung وMicron هم اللاعبون المهمون. والتغليف: تغليف الشرائح المتقدم مثل تقنية CoWoS من TSMC أصبح عنق زجاجة حقيقي.

التركيز هنا ملفت للنظر: تملك Nvidia حصة تقدر بـ %92 من سوق وحدات معالجة الرسوميات لمراكز بيانات الذكاء الاصطناعي. تصنع TSMC شرائح لـ Nvidia وAMD وBroadcom وQualcomm وApple ومعظم الشركات الكبرى الأخرى. ASML هي المورد الوحيد عالميًا لآلات الطباعة الحجرية بالأشعة فوق البنفسجية القصوى.

شركة واحدة تصمم. شركة واحدة تبني. شركة واحدة تصنع الآلة التي تبني. هذا التركيز هو فرضية استثمارية ومخاطرة جيوسياسية في الوقت ذاته. ولا أعتقد أن كثيرين يفكرون في الأمرين معًا.

الطبقة 3: السحابة ومراكز البيانات

هنا تعيش الشرائح. مرافق ضخمة بحجم المستودعات مليئة بالخوادم، متصلة بشبكات عالية السرعة، ويتم تبريدها بأنظمة إدارة حرارية متطورة (أصبح التبريد السائل هو القاعدة).

تهيمن على السوق ثلاث شركات hyperscaler: Amazon Web Services (%31 من السوق)، Microsoft Azure (%24)، Google Cloud (%11). تواصل Oracle النمو بقوة في هذا المجال، مع هدف نفقات رأسمالية يبلغ $50 مليار لعام 2026.

لكن طبقة السحابة أعمق من hyperscalers. تجمع Foxconn (Hon Hai) الآن حوالي %40 من خوادم الذكاء الاصطناعي في العالم. Arista Networks وCredo Technology (ارتفع سهمها بنسبة %117 في 2025) تبنيان البنية التحتية للشبكات. Vertiv تدير التبريد السائل. صناديق الاستثمار العقاري لمراكز البيانات مثل Equinix وDigital Realty تملك الأراضي والمباني. حتى صب الخرسانة هناك من يتولاه. كل طبقة لها سلسلة توريدها الخاصة.

ينفق hyperscalers %90 من التدفق النقدي التشغيلي على النفقات الرأسمالية في 2026، ارتفاعًا من %65 في 2025. تتوقع Morgan Stanley أن تقترض هذه الشركات أكثر من $400 مليار هذا العام لتمويل التوسع، أي أكثر من ضعف رقم 2025 البالغ $165 مليار. هذا الرقم أدهشني عندما قرأته أول مرة: $400 مليار ديون في عام واحد لبناء مستودعات حواسيب.

الطبقة 4: النماذج

هذه هي طبقة "العقل". الشركات التي تدرب وتبني النماذج الفعلية للذكاء الاصطناعي.

الأسماء الكبرى: OpenAI (سلسلة GPT، أكثر من $20 مليار إيرادات متكررة سنويًا)، Anthropic (Claude، حوالي $19 مليار إيرادات سنوية في أوائل 2026)، Google DeepMind (Gemini)، Meta AI (Llama مفتوح المصدر)، Mistral، وxAI (شركة Elon Musk، تبني Grok).

هذه الطبقة تثير اهتمامي لأنها الأكثر ضجيجًا والأقل ربحية في الوقت ذاته. إيرادات OpenAI تنمو بوتيرة غير مسبوقة، لكنها تحرق $17 مليار نقدًا في 2026. تنمو Anthropic بسرعة لكنها تعتمد بشكل كبير على جولات تمويل ضخمة ($5 مليار عند تقييم $170 مليار في أوائل 2026).

مشكلة نموذج الأعمال هنا هيكلية: النماذج تتحسن كلما أنفقت أكثر على الحوسبة، لكن الإنفاق ينمو أسرع من الإيرادات. يشبه الأمر إدارة مطعم حيث كل طبق يتطلب مكونات أغلى من السابق، لكن العملاء يتوقعون أن يبقى السعر ثابتًا. تبقى الهوامش مضغوطة. لا أعلم متى سيتغير ذلك، وربما لا يتغير.

للمستثمرين، هذه الطبقة عالية المخاطر وعالية الإمكانات. معظم هذه الشركات خاصة. تعرضك للأسواق العامة يأتي من خلال مزودي السحابة الذين يستضيفونها (تملك Microsoft حصة كبيرة في OpenAI وتدير عملياتها على Azure) ومن خلال شركات الشرائح التي تُستهلك منتجاتها أثناء التدريب.

الطبقة 5: التطبيقات

هذه هي الطبقة التي تراها كل يوم: ChatGPT، بحث Google المدعوم بـ Gemini، Microsoft Copilot في Office، كشف الاحتيال المدعوم بالذكاء الاصطناعي في مصرفك، توصيات Netflix، تحسين الصور في هاتفك.

طبقة التطبيقات هي الأوسع والأكثر ازدحامًا. آلاف الشركات الناشئة والشركات الكبرى تبني هنا. ستصبح في النهاية أكبر طبقة من حيث السوق القابل للاستهداف (تقديرات تضعها فوق $2 تريليون بحلول أوائل 2030)، لكنها حاليًا أيضًا الطبقة الأقل هامشًا والأكثر غموضًا حول من سيفوز.

العامل الفارق هنا هو البيانات. الشركات التي لديها بيانات فريدة وخاصة ستبني مزايا دائمة: Salesforce لديها بيانات إدارة علاقات العملاء، Bloomberg لديها بيانات مالية، Epic لديها سجلات طبية. الشركات التي تمتلك هذا النوع من البيانات يمكنها ضبط نماذج الذكاء الاصطناعي بطرق لا يستطيعها روبوت محادثة عام.

للمستثمرين، طبقة التطبيقات هي حيث توجد أكبر عوائد محتملة في النهاية، لكنها أيضًا حيث سيتم تدمير معظم رؤوس الأموال. معظم الشركات الناشئة في الذكاء الاصطناعي ستفشل. من ينجو منها سينمو بسرعة.

أفضل العوائد خلال 3 إلى 5 سنوات المقبلة ستكون هكذا: البنية التحتية الآن، التطبيقات لاحقًا. رأس المال الذكي يتموضع وفقًا لذلك.

الشركات التي ستفوز فعليًا في الطبقة الخامسة هي تلك التي تملك بيانات لا يمكن لأحد غيرها الوصول إليها. ومعظمها لا تصف نفسها كشركات ذكاء اصطناعي بعد.

VI - "أليست هذه مجرد فقاعة؟"

المشكلة الرئيسية للمستثمر، وربما عدوه الأكبر، غالبًا ما يكون نفسه. ~ Benjamin Graham

دعني أواجه السؤال مباشرة.

"ماذا عن فقاعة الدوت كوم؟ أليس هذا هو نفسه؟ إنفاق هائل على البنية التحتية، لا أرباح، والجميع في حالة حماس مفرط؟"

سؤال وجيه ويستحق إجابة جادة.

الفرق هنا: في عصر الدوت كوم، كانت الشركات تبني بنية تحتية لطلب لم يظهر بعد. بنوا شبكات ألياف ضوئية وخوادم ويب لجمهور إنترنت لا يزال يستخدم الاتصال الهاتفي. تم بناء البنية التحتية، ولم يظهر الطلب إلا بعد 5 إلى 7 سنوات، وكل ما بين ذلك تمت تصفيته.

بحلول 2026، الطلب على الذكاء الاصطناعي موجود بالفعل. لا تستطيع NVIDIA إنتاج الشرائح بالسرعة الكافية. طاقة التغليف المتقدم لدى TSMC بيعت بالكامل. أسعار تأجير الحوسبة السحابية ترتفع. أضافت OpenAI 400 مليون مستخدم نشط أسبوعيًا بين مارس وأكتوبر 2025 فقط. النماذج تُستخدم، الحوسبة تُستهلك، العملاء يدفعون.

هذا لا يعني عدم وجود مخاطر. هناك مخاطر هائلة. وأفكر فيها كثيرًا. ثلاثة أمور تحديدًا:

أولًا، سوء تخصيص رأس المال. الشركات تنفق أكثر من $650 مليار على مراكز البيانات في 2026. إذا لم تحقق الإيرادات من خدمات الذكاء الاصطناعي العائد الكافي بسرعة، ستواجه بعض الشركات ضغط هوامش خطير. قد يصبح التدفق النقدي الحر لدى Amazon سلبيًا هذا العام. هذه Amazon، الشركة التي اخترعت الحوسبة السحابية عمليًا.

ثانيًا، خطر التركيز. سلسلة توريد الذكاء الاصطناعي مركزة بشكل خطير: TSMC تصنع ما يقرب من %70 من شرائح العالم، ASML المورد الوحيد لآلات الطباعة الحجرية بالأشعة فوق البنفسجية القصوى، NVIDIA تصمم %92 من وحدات معالجة الرسوميات لمراكز بيانات الذكاء الاصطناعي. أي اضطراب (جيوسياسي أو كارثة طبيعية أو منافسة) قد يؤثر على المكدس بأكمله. زلزال واحد في Hsinchu، تايوان، قد يؤخر تطوير الذكاء الاصطناعي عالميًا لسنوات. هذا يجب أن يثير قلقك.

ثالثًا، سؤال DeepSeek. في يناير 2025، أطلقت مختبرات الذكاء الاصطناعي الصينية DeepSeek نموذجًا اقترب من أداء النماذج المتقدمة بتكلفة تدريب أقل كثيرًا. هذا تحدى الافتراض بأن الإنفاق الأكبر يعني تلقائيًا ذكاءً اصطناعيًا أفضل. إذا استمرت النماذج مفتوحة المصدر والفعالة في سد الفجوة، تضعف فرضية الإنفاق على البنية التحتية. لا أعتقد أن DeepSeek أبطلت الفرضية، لكنها أدخلت متغيرًا جديدًا.

الإطار الذي أعود إليه: تقدر McKinsey أن الاستثمار التراكمي في مراكز البيانات قد يصل إلى $6.7 تريليون عالميًا بحلول 2030. وتقدر PwC أن الذكاء الاصطناعي قد يضيف $15.7 تريليون إلى الناتج المحلي الإجمالي العالمي بحلول 2030. وتتوقع IDC أن حلول وخدمات الذكاء الاصطناعي ستولد تأثيرًا تراكميًا بقيمة $22.3 تريليون بحلول 2030.

حتى لو كانت هذه الأرقام خاطئة بنسبة %50، نحن نتحدث عن أكبر تحول اقتصادي تقني منذ الإنترنت. السؤال عن الحجم وليس الاتجاه.

كثيرون يقولون "أنا متشكك بشأن الذكاء الاصطناعي". لا بأس أن تكون متشككًا في النماذج أو الجداول الزمنية، لكن لا تكن جاهلًا بسلسلة التوريد. هذان أمران مختلفان. أحدهما موقف فكري صحي، الآخر سيكلفك المال.

بعد خمس سنوات، ستبدو الأسماء التي فازت في هذه الدورة واضحة. هكذا يحدث دائمًا. اللعبة الآن هي رؤية الهيكل قبل أن يدركه الجميع.

VII - العب اللعبة في الطبقة المناسبة

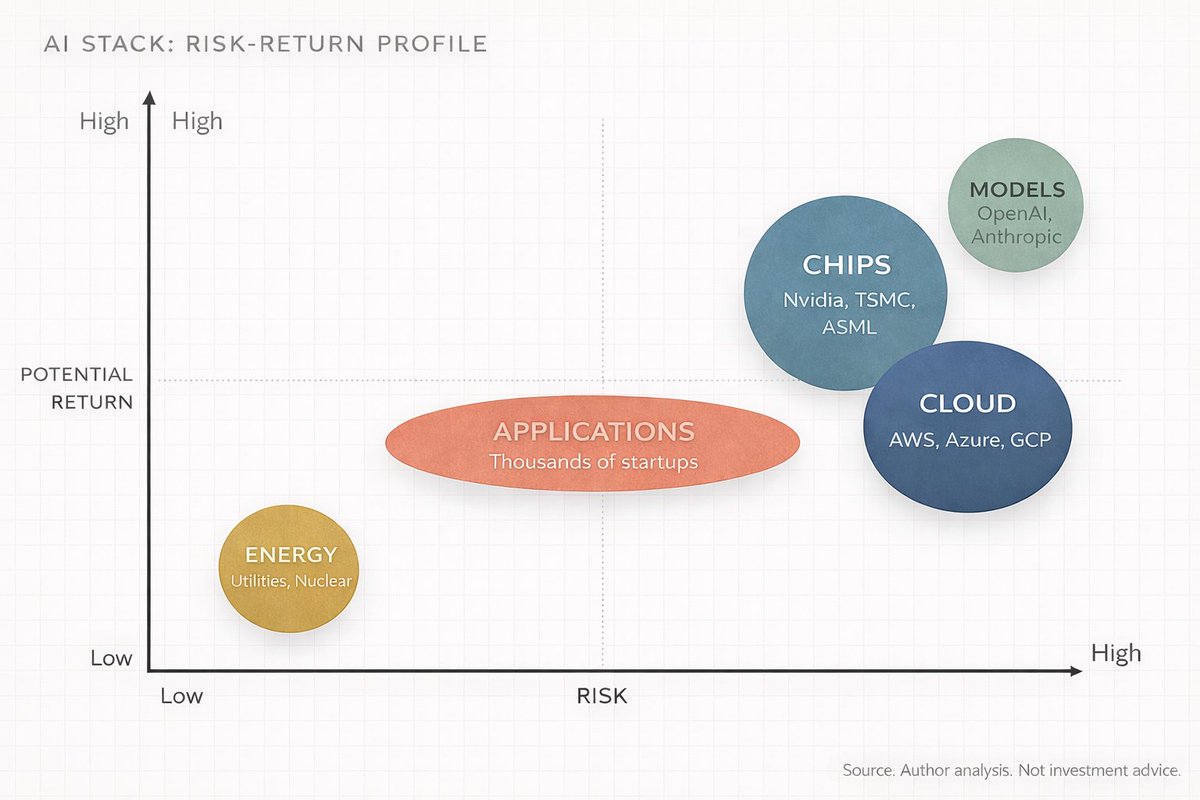

فكر في الذكاء الاصطناعي كلعبة فيديو من خمس مستويات متراكبة.

المستوى 1 (الطاقة) هو مرحلة التدريب: أساسي، غير مثير، ومن شبه المستحيل أن تخسر إذا لعبته. مخاطره منخفضة، وعوائده ثابتة. فكر فيهم كمانحي المهام الذين لا يموتون أبدًا لكن يدفعون دائمًا.

المستوى 2 (الشرائح) هو معركة الزعيم: أعلى تركيز قوة، أعلى هوامش، لكنه أيضًا الطبقة الأكثر عرضة للاضطرابات والمخاطر الجيوسياسية. المكافآت ضخمة، لكن الصعوبة عالية.

المستوى 3 (السحابة) هو الخادم الجماعي: الجميع يلعب هنا، والـ hyperscalers هم مدراء الخوادم. يأخذون حصة من كل شيء.

المستوى 4 (النماذج) هو ساحة المواجهة بين اللاعبين: منافسة شرسة، ابتكار سريع، ومعظم اللاعبين يتم إقصاؤهم. فقط الأفضل تجهيزًا ينجون.

المستوى 5 (التطبيقات) هو العالم المفتوح: إمكانيات غير محدودة، لكن لا غنائم مضمونة. عليك أن تجد مهامك بنفسك.

الاستراتيجية المثلى بسيطة: لست مضطرًا للعب كل المستويات الخمسة. معظم الناس يحاولون لعب المستوى الخامس لأنه الأكثر وضوحًا. رأس المال الذكي يجمع النقاط في المستوى الثاني والثالث لأن العائد الأعلى هناك الآن.

مكانك في المكدس يحدد ما يجب أن تركز عليه.

لغير التقنيين: لست بحاجة لفهم كيف تعمل وحدة معالجة الرسوميات GPU. عليك أن تفهم أن هناك من يصنعها، من يستضيفها، ومن يزودها بالطاقة. وهؤلاء جميعًا شركات مدرجة بأسواق المال يمكنك قراءة تقارير أرباحها الفصلية.

للتقنيين: أنت تعلم أن النماذج تتحسن، لكنك قد تستهين بسرعة تحول القيود الفيزيائية (الطاقة، التبريد، تغليف الشرائح) إلى عنق الزجاجة الحقيقي. العقد القادم من تقدم الذكاء الاصطناعي سيُحسم في الهندسة، لا في أوراق المعمارية.

للمستثمرين: سلسلة قيمة الذكاء الاصطناعي هي خمس صفقات متراكبة، كل واحدة بمخاطر وعوائد مختلفة، وأفق زمني مختلف، ومجموعة فائزين مختلفة. اعتبار "الذكاء الاصطناعي" قطاعًا واحدًا يشبه اعتبار "التقنية" قطاعًا واحدًا في 1998. الفارق بين أفضل وأسوأ النتائج داخل "الذكاء الاصطناعي" هائل.

هذا لن يدوم للأبد. في مرحلة ما، ستنضج البنية التحتية، ستتقلص طبقة التطبيقات، وستتحول القيمة تدريجيًا إلى الأعلى في المكدس، كما حدث مع الإنترنت. Amazon وGoogle وFacebook (طبقة التطبيقات في عصر الإنترنت) استحوذت في النهاية على قيمة أكبر من شركات الألياف الضوئية ومصنعي الخوادم.

لكننا لسنا هناك بعد مع الذكاء الاصطناعي. نحن في مرحلة البنية التحتية، مرحلة الأدوات والمعدات، وهذه الأدوات والمعدات تدر المال الآن.

من يفهم المكدس كاملًا سيرى التحولات قبل حدوثها. الآخرون سيفاجؤون مرارًا بمسار تدفق المال.

بعد عشر سنوات، سيكون فهم مكدس الذكاء الاصطناعي أساسيًا مثل فهم الميزانية العمومية.

تعلم المكدس. ارسم الطبقات. تتبع رأس المال.

هذه هي اللعبة.

~ Anish Moonka

إخلاء المسؤولية:

-

هذه المقالة معاد نشرها من [AnishA_Moonka]. جميع حقوق النشر تعود للمؤلف الأصلي [AnishA_Moonka]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة.

-

إخلاء مسؤولية: الآراء والأفكار الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

-

ترجمة المقال إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.