الملخص

-

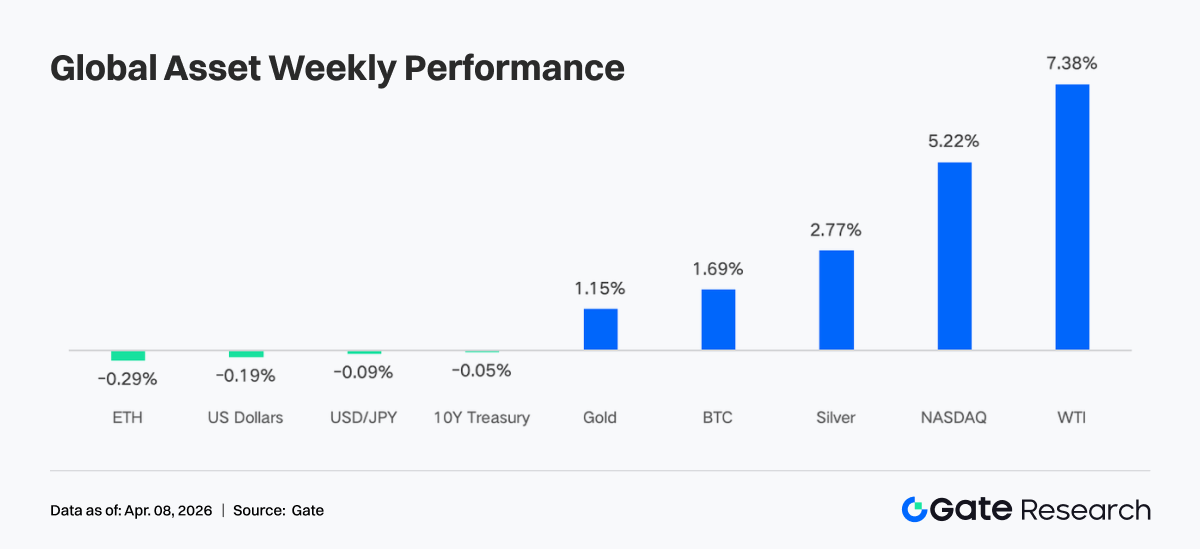

خلال الأسبوع الماضي، تحرك السوق مدفوعًا بتوقعات الصراعات الجيوسياسية المتكررة وصدور بيانات اقتصادية أقوى من المتوقع. فقد تذبذبت التصريحات بين الولايات المتحدة وإيران حول إمكانية التوصل إلى هدنة واستمرار الضربات العسكرية، ما أدى إلى تقلبات حادة في أسعار النفط، حيث ارتفع خام WTI بأكثر من %7 خلال الأسبوع. في الوقت نفسه، تجاوزت مبيعات التجزئة ومؤشر ISM والوظائف غير الزراعية التوقعات. عززت مرونة الاقتصاد القوية انتعاش الأسهم بشكل حاد، بينما واصل الذهب والفضة تسجيل مستويات قياسية جديدة وسط تصاعد توقعات التضخم وزيادة الطلب على الملاذات الآمنة.

-

من جانب التدفقات، شهد السوق تقلبات منخفضة النطاق مع بعض الاضطرابات الهيكلية. سجلت صناديق BTC ETF صافي تدفقات أسبوعية معتدلة بقيمة $22.3 مليون، وهو تحسن عن الأسبوع السابق لكنه لا يزال محدودًا، في حين استمرت صناديق ETH ETF بتسجيل صافي تدفقات خارجة. أدى توازن نهاية الربع مع تأثيرات العطلات إلى تشكل نمط V من أواخر مارس إلى أوائل أبريل، حيث أعقب التدفقات الداخلة تدفقات خارجة سريعة. يشير هذا إلى أن وتيرة تخصيص المؤسسات لا تزال خاضعة لعوامل كلية وميكانيكية.

-

أصبحت الهياكل على السلسلة وفي التداول أكثر تركيزًا على الأصول عالية التقلب. تركز حجم تداول TradFi على منصات Perp DEXs وCEXs بوضوح نحو النفط الخام والمعادن الثمينة. حصلت المنتجات الطاقية على حصة أكبر بكثير، بينما بقيت المعادن الثمينة عند مستويات مرتفعة. تم إعادة ترتيب تصنيفات DEX، حيث صعدت Meteora إلى المركز الأول بحجم تداول مرتفع. تركزت السيولة أكثر في عدد محدود من البروتوكولات عالية الكفاءة، مع ظهور تباينات داخل منظومة Solana.

-

استمرت هياكل العملات المستقرة والتمويل اللامركزي (DeFi) في التكيّف. بقي إجمالي المعروض من العملات المستقرة عند مستويات مرتفعة. كانت USDT مستقرة تقريبًا، بينما تراجعت USDC. تدفق المزيد من رأس المال نحو عملات مستقرة أصلية للتمويل اللامركزي. في التخزين السائل، تعافت Lido وRocket Pool على Ethereum، بينما واصلت LSTs على Solana التكيّف. تعافى حجم الإقراض على Aave بشكل عام، مع تحسن السوق الأساسي والسلاسل الفرعية بالتزامن.

-

عاد هيكل إيرادات البروتوكولات إلى نمط أكثر طبيعية، حيث بقي مصدرو العملات المستقرة المصدر الرئيسي للإيرادات. انخفضت إيرادات منصات التداول عن الأسبوع السابق، في حين شهدت نقاط الدخول مثل Pump وPhantom وJupiter زيادة في الإيرادات، ما يعكس عودة رأس المال نحو قنوات توزيع الحركة.

-

انتقل سوق المشتقات إلى نطاق محايد. تعافت معدلات تمويل BTC إلى قرب الصفر، بينما قفز اهتمام السوق المفتوح ثم تراجع إلى حوالي $21 مليار. تحولت مراكز الخيارات نحو آجال أقصر، وارتفع الطلب على خيارات البيع، وبقي Skew في المنطقة السلبية، واستقرت DVOL عند مستويات مرتفعة متقلبة، ما يشير إلى أن السوق يسعّر حالة عدم اليقين على المدى القصير.

تركيز السوق

أفادت تقارير يوم الاثنين أن الولايات المتحدة وإيران تناقشان اتفاقية هدنة محتملة لمدة 45 يومًا مع شروط لإعادة فتح مضيق هرمز. أدى هذا الخبر إلى انتعاش قوي في السوق، حيث قفزت العقود الآجلة لمؤشر داو جونز بمقدار 1,100 نقطة خلال الليل، وانخفض خام برنت لفترة وجيزة دون $100 لأول مرة منذ أوائل مارس. إلا أنه في مساء الأربعاء، صرّح ترامب بأن الضربات على إيران ستستمر لمدة "أسبوعين إلى ثلاثة أسابيع" أخرى، ما عكس التفاؤل في السوق فجأة. ثم ارتفعت أسعار النفط فوق $113، محققة مكاسب أسبوعية تجاوزت %7 لخام WTI.

وأظهرت البيانات الاقتصادية الأخيرة استمرار مرونة الاقتصاد. فقد تجاوزت كل من مبيعات التجزئة ومؤشر ISM الصناعي التوقعات، ما يدل على بقاء إنفاق المستهلك قويًا واستمرار التوسع الصناعي. كما تحسنت أرقام الوظائف غير الزراعية ومعدل البطالة، حيث وصل نمو الوظائف الشهري إلى أعلى مستوياته منذ ديسمبر 2024. وقد خفف ذلك من مخاوف السوق بشأن حدوث ركود اقتصادي ودفع مؤشر ناسداك للارتفاع الحاد، محققًا أفضل أداء أسبوعي له منذ نوفمبر 2025. في ظل تصاعد توقعات التضخم وزيادة الطلب على الملاذات الآمنة، واصل الذهب والفضة تسجيل مستويات قياسية جديدة، بينما أبقت تصريحات مسؤولي الاحتياطي الفيدرالي الحذرة مؤشر الدولار في نطاق مرتفع. وتعرض سوق السندات الأمريكية لتجاذب بين بيانات العمل القوية ومخاوف التضخم، ما أبقى العقود الآجلة لسندات الخزانة لأجل 10 سنوات دون تغيير يُذكر.

انضمت العملات الرقمية إلى موجة المخاطرة، حيث اقترب سعر Bitcoin من مستوى $70,000 الذي شكّل مقاومة لأسابيع، بينما اخترقت Ethereum مستوى $2,100. وبعد أربعة أشهر متتالية من التدفقات الخارجة، سجلت صناديق Bitcoin الفورية صافي تدفقات داخلة بقيمة $1.32 مليار في مارس.

تحليل السيولة

صافي التدفقات إلى صناديق العملات الرقمية المتداولة ETF

شهدت تدفقات صناديق BTC ETF اليومية الأسبوع الماضي تقلبًا حادًا على شكل V. بلغت صافي التدفقات الداخلة $117.6 مليون في 31 مارس، وهو أقوى يوم في نهاية الشهر، قبل أن تنعكس بسرعة إلى صافي تدفقات خارجة بقيمة $173.7 مليون في أول يوم تداول من أبريل. سجلت صناديق BTC ETF صافي تدفقات أسبوعية بقيمة $22.3 مليون، بينما سجلت صناديق Ethereum ETF صافي تدفقات خارجة أسبوعية بقيمة $42.2 مليون. وبالمقارنة مع الأسبوع السابق الذي سجلت فيه صناديق BTC ETF صافي تدفقات خارجة بقيمة $296 مليون، كان الأسبوع الماضي تحسنًا واضحًا. ومع ذلك، كان لا يزال أصغر أسبوع إيجابي في الأشهر الأخيرة، مما يشير إلى أن المزاج بقي حذرًا أكثر منه متفائلًا.

أبرز منتجات BTC ETF من حيث صافي التدفقات الداخلة:

-

ARKB (ARK 21Shares): صافي تدفق أسبوعي بقيمة $34.2 مليون

-

IBIT (BlackRock): صافي تدفق أسبوعي بقيمة $16.4 مليون

أبرز منتجات ETH ETF من حيث صافي التدفقات الداخلة:

-

ETHB (BlackRock staked ETH ETF): صافي تدفق أسبوعي بقيمة $10.7 مليون

-

ETH mini: صافي تدفق أسبوعي بقيمة $6.5 مليون

أكبر تدفق خارجي جاء من ETHA (BlackRock) بقيمة سالبة $64.0 مليون، تلاه FETH (Fidelity) بقيمة سالبة $7.3 مليون.

شكل يوم 31 مارس نهاية الربع الأول، وتركزت عمليات إعادة التوازن المؤسسية السلبية في نهاية الربع. إذا تفوقت Bitcoin على الأسهم والسندات خلال الربع الأول، فستقوم النماذج التخصيصية تلقائيًا بتقليص مراكزها الزائدة. وهذا يفسر سبب تلاشي التدفقات الداخلة في آخر يومين من مارس بتدفقات خارجة حادة في 1 أبريل. كان ذلك تعديلًا ميكانيكيًا ومتوقعًا وليس إشارة سلبية. في 3 أبريل، وقبل عطلة نهاية الأسبوع الطويلة (Good Friday)، تم تعليق كل من عقود CME الآجلة وآليات إصدار واسترداد صناديق ETF، مما أزال مرجعية الشراء المؤسسي. بالإضافة إلى ذلك، خففت البيانات الاقتصادية من توقعات خفض أسعار الفائدة، مما زاد الضغط على الأصول ذات المخاطر، وبدأت تدفقات صناديق ETF أيضًا تظهر علامات تباطؤ في أوائل أبريل.

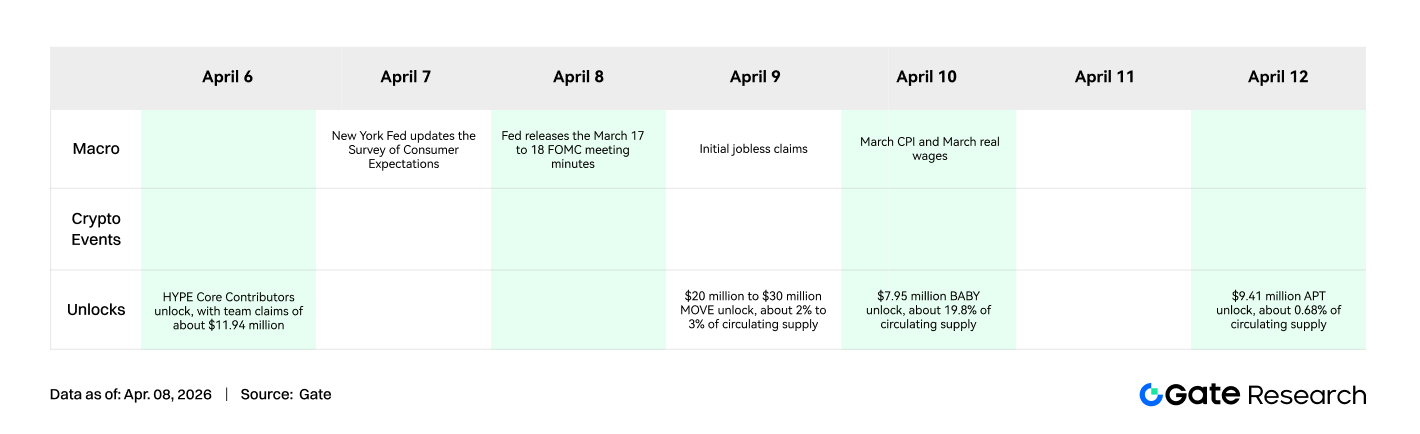

المحفز الرئيسي التالي هو صدور مؤشر أسعار المستهلكين CPI في 9 أبريل، والذي سيؤثر مباشرة في كيفية إعادة تسعير السوق لتوقيت خفض الفائدة. قد تتضح اتجاهات تدفقات صناديق ETF في ذلك الوقت.

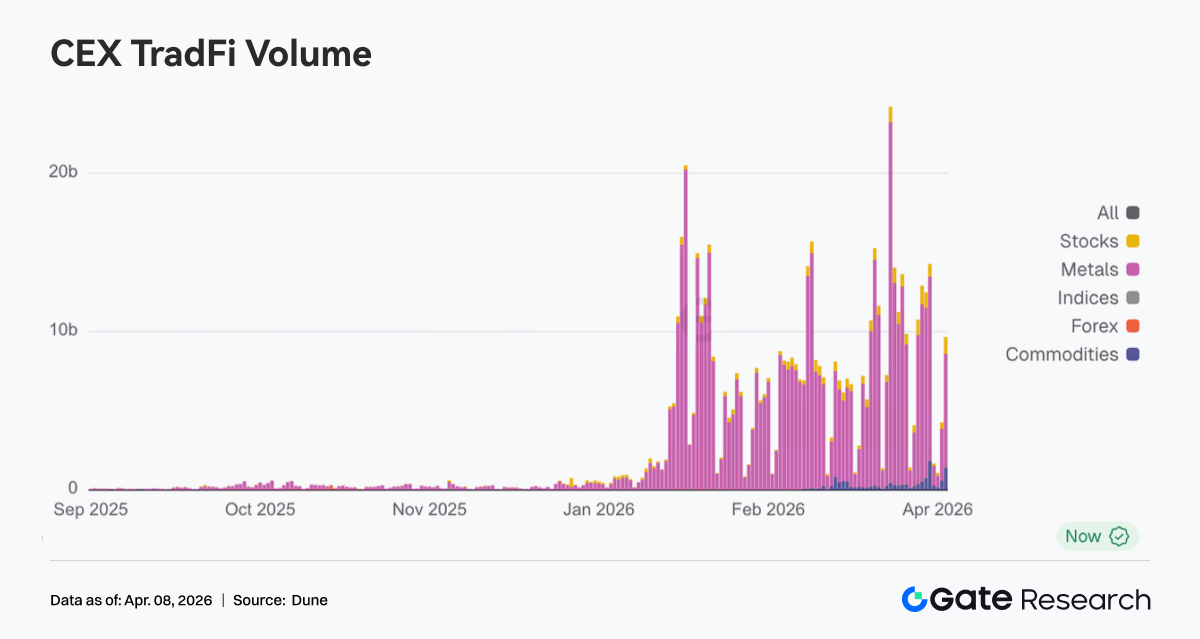

سيولة TradFi

خلال الأسبوع الماضي، أظهر حجم تداول TradFi على منصات Perp DEXs إعادة تخصيص هيكلية واضحة. شهدت المنتجات الطاقية مثل CL ونفط برنت ارتفاعًا كبيرًا في الحصة وأصبحت الموضوع الرئيسي، مدفوعة بارتفاع أسعار النفط ومخاطر الجغرافيا السياسية، مع زيادة التقلبات قصيرة الأجل التي جذبت تدفقات تداول مركزة. في الوقت ذاته، بقيت المعادن الثمينة مثل XAU وXAG عند مستويات مرتفعة نسبيًا لكنها تراجعت قليلاً في الحصة، مما يشير إلى أن الطلب على الملاذ الآمن لا يزال موجودًا، رغم أن الاهتمام الهامشي بالتداول انتقل نحو الطاقة. استمرت حصة الأسهم الفردية مثل NVDA في الانكماش، مما يدل على أن الأصول الفردية أصبحت أقل جاذبية للتداول في مرحلة يهيمن عليها العامل الكلي.

على منصات CEXs، توسع حجم تداول TradFi عند مستويات مرتفعة لكنه بقي مركزًا في السلع. استمرت المعادن الثمينة، وخاصة XAU وXAG، في كونها المصدر الأساسي لنشاط التداول، محافظة على حصة مسيطرة بمرور الوقت. على بعض المنصات، ساهم الذهب والفضة معًا بأكثر من %70 من حجم تداول TradFi، ليشكلا مرساة السيولة الرئيسية. كما شهدت المنتجات الطاقية، بما في ذلك النفط الخام CL وبرنت، زيادة في الحجم والحصة خلال الأسبوع. مدفوعة بالارتفاع السريع في أسعار النفط والتقلبات الواسعة، وصل حجم التداول اليومي في عقود النفط الخام الدائمة إلى عدة مئات من ملايين الدولارات، لتصبح بسرعة أدوات تداول أساسية وتعكس تفضيل رأس المال للأصول عالية التقلب و"بيتا" الكلية.

توسعت فئات أصول TradFi بشكل أكبر خلال الأسبوع الماضي. عبر ثلاث منصات CEX رئيسية، ارتفع إجمالي عدد فئات أصول TradFi (مع احتساب أقسام TradFi وCFD فقط، باستثناء العقود الدائمة) من 678 إلى 802، بزيادة %18.3 على أساس أسبوعي. من بينها، سجلت الأسهم أسرع نمو، مرتفعة من 379 إلى 487 (+%28.5)، بينما جاءت المؤشرات في المرتبة الثانية، مرتفعة من 69 إلى 81 (+%17.4).

قمنا باختيار XAUT، أعلى أصول TradFi من حيث الحجم، وحللنا عمق دفتر الطلبات (Delta). أظهر الأسبوع الماضي نمطًا نموذجيًا لارتفاع الأسعار، وضغط بيع صافٍ مستمر، ثم تعافٍ مرحلي، مما يعكس أن رأس المال كان يحقق أرباحًا بشكل رئيسي عند المستويات المرتفعة.

-

مرحلة الاتجاه الصاعد: تحول العمق إلى سلبي مع ضغط بيع مستمر. من 31 مارس إلى 2 أبريل، ارتفعت أسعار XAUT بسرعة توازي قوة أسعار الذهب، لكن عمق دفتر الطلبات تحول بوضوح إلى السالب مع عدة قراءات Delta سالبة كبيرة. يشير ذلك إلى أن أوامر البيع النشطة، سواء لجني الأرباح أو التحوط، استمرت في كبح السوق خلال الصعود. بعبارة أخرى، لم يكن التحرك مدفوعًا بعمليات شراء هجومية، بل كان توزيعًا للأسعار المرتفعة والخروج من المراكز. وهذا يتسق مع دور الذهب كملاذ آمن حيث غالبًا ما تترافق الارتفاعات بجني الأرباح.

-

مرحلة الاستقرار عند مستويات مرتفعة: بلغ Delta السلبي ذروته، مع امتصاص السيولة للتدفقات بشكل سلبي. في 1 أبريل تقريبًا، ظهرت قراءات Delta سالبة متطرفة بالقرب من أعلى سعر محلي بقيمة تقارب $2 مليون بالسالب، ما يشير إلى جني أرباح مركز أو تحوط قصير من رؤوس أموال كبيرة، بينما كان المشترون في الغالب مزودي سيولة سلبيين. ثم تحول Delta تدريجيًا إلى الإيجابي وظهرت عدة نبضات صعودية، مما يشير إلى أن بعض رؤوس الأموال بدأت بالشراء عند الانخفاض، رغم أن القناعة الصعودية لم تتعافَ بالكامل.

رؤى بيانات على السلسلة

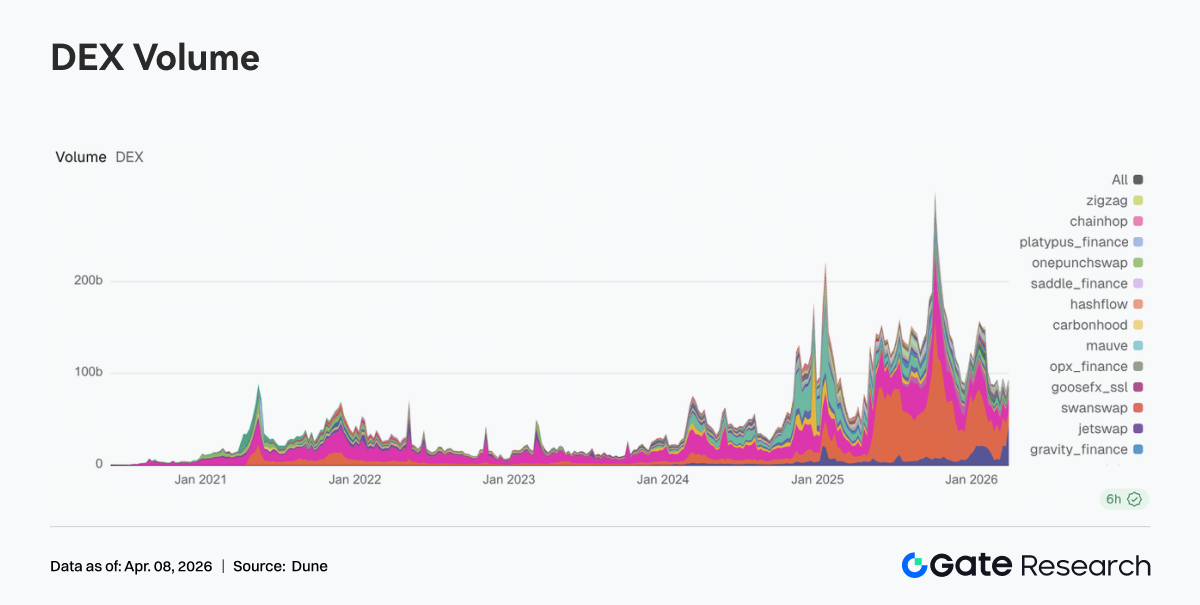

تدفقات التداول على Solana تتركز أكثر في Meteora مع إعادة ترتيب تصنيفات DEX

شهد هيكل DEX الأسبوع الماضي إعادة ترتيب كبيرة. ارتفع حجم تداول Meteora إلى $43.215 مليار من $20.631 مليار في الأسبوع السابق، متقدمة إلى المركز الأول. ميكانيكيًا، يستفيد نموذج DLMM الخاص بـ Meteora أكثر في ظروف التقلبات العالية وطلب صناعة السوق النشط. تراجع حجم PancakeSwap من $25.185 مليار إلى $15.640 مليار، بينما انخفض Uniswap إلى $13.100 مليار. بشكل عام، لم تتمكن المنصات الفورية الكبرى من مواكبة موجة التوسع الأخيرة في حركة Solana. كما ظهرت تباينات داخل منظومة Solana. تراجع Raydium من $2.390 مليار إلى $1.384 مليار، بينما ارتفع Whirlpool إلى $1.968 مليار وزاد Pumpswap من $343 مليون إلى $471 مليون. إجمالًا، أظهرت تسعيرات الأسبوع الماضي وضوحًا في تفضيل المرونة في التداول واغتنام السيولة، مع تركز السيولة في عدد قليل من نقاط الدخول عالية الكفاءة.

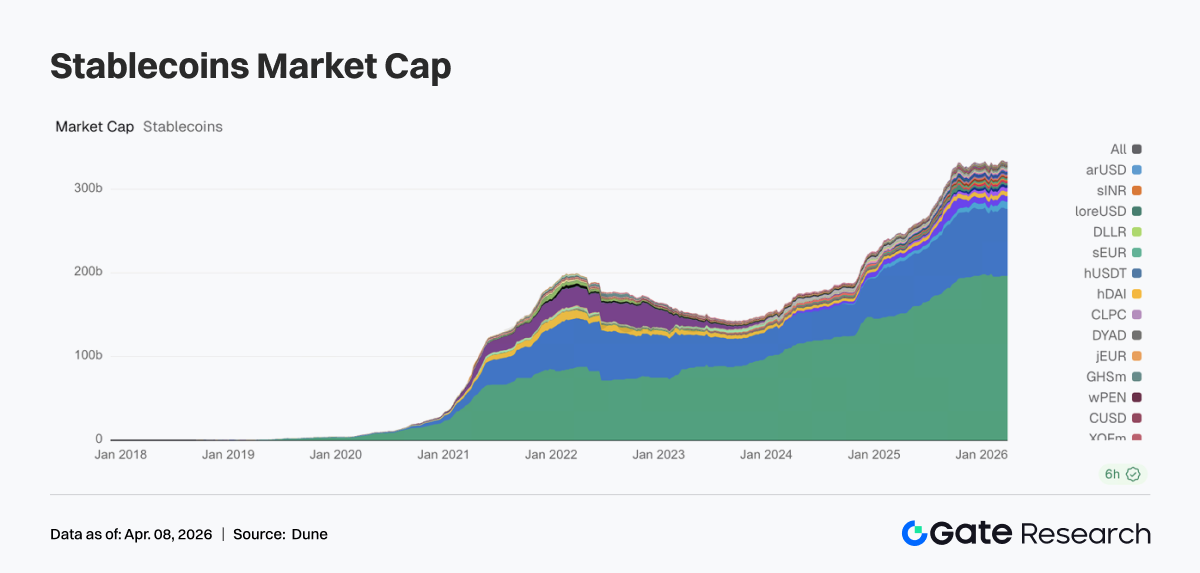

إجمالي المعروض من العملات المستقرة يبقى مرتفعًا مع تركز التدفقات الإضافية في أصول DeFi الأساسية

بقي سوق العملات المستقرة الأسبوع الماضي ضمن نطاق مرتفع. كانت USDT مستقرة بشكل عام، بينما تراجعت USDC بشكل طفيف، مستكملة توجه النمو البطيء منذ منتصف مارس. مال رأس المال نحو العملات المستقرة الأصلية للتمويل اللامركزي. ارتفعت USDS من $8.405 مليار إلى $8.695 مليار، بينما زادت DAI من $5.213 مليار إلى $5.461 مليار، لتصبحا المستفيدين الرئيسيين من التدفقات الإضافية الأسبوع الماضي. تعافت PYUSD بشكل طفيف إلى $3.170 مليار، بينما تراجعت USDT0 إلى $2.485 مليار، ما يعكس تحويل رأس المال بين قنوات الدفع والأصول المعكوسة عبر السلاسل. إجمالًا، أظهر رأس المال على السلسلة الأسبوع الماضي تفضيلًا أقوى لأصول العملات المستقرة القابلة للمشاركة المباشرة في DeFi.

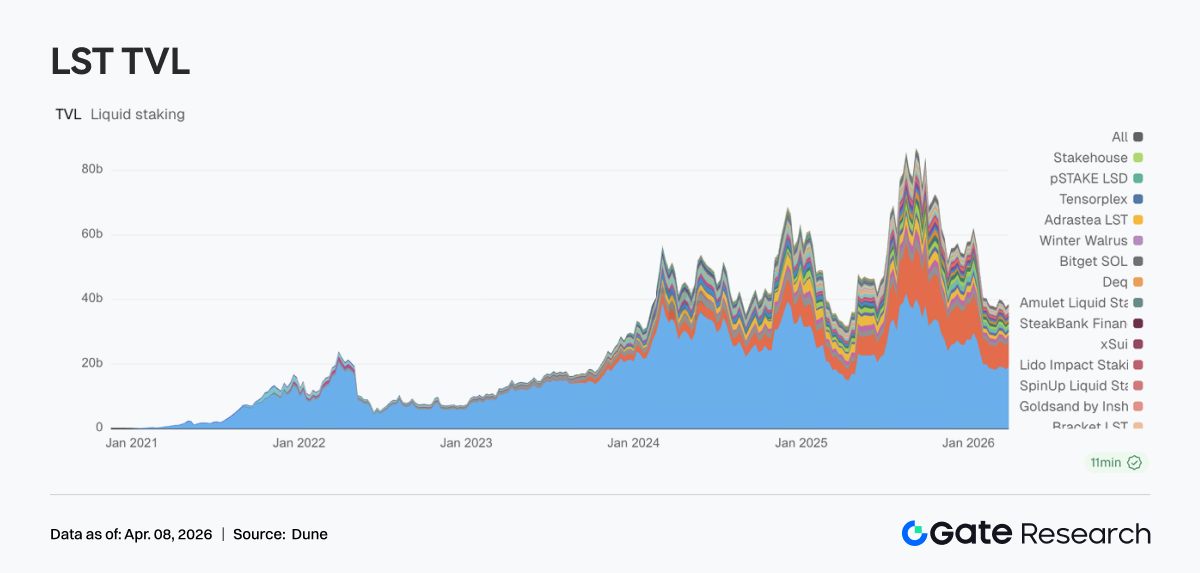

عودة التخزين السائل إلى محور ETH بينما تواصل منظومة SOL التكيّف الداخلي

شهد قطاع التخزين السائل تباينًا الأسبوع الماضي. على جانب ETH، تعافى الاتجاه العام حيث ارتفعت Lido من $18.329 مليار إلى $19.193 مليار وتعافت Rocket Pool إلى $1.192 مليار، مستعيدة معظم تراجع الأسبوع السابق. في المقابل، واصلت LSTs على Solana التكيّف. تراجعت Jito من $1.021 مليار إلى $906 مليون، كما انخفض كل من Jupiter Staked SOL وKinetiq. على مستوى المنتجات، واصلت Lido تطوير أدوات العائد المؤسسي مثل EarnETH وEarnUSD، محسنًة إطار العائد تدريجيًا، بينما بقي جانب Solana في مرحلة اختيار هيكلية.

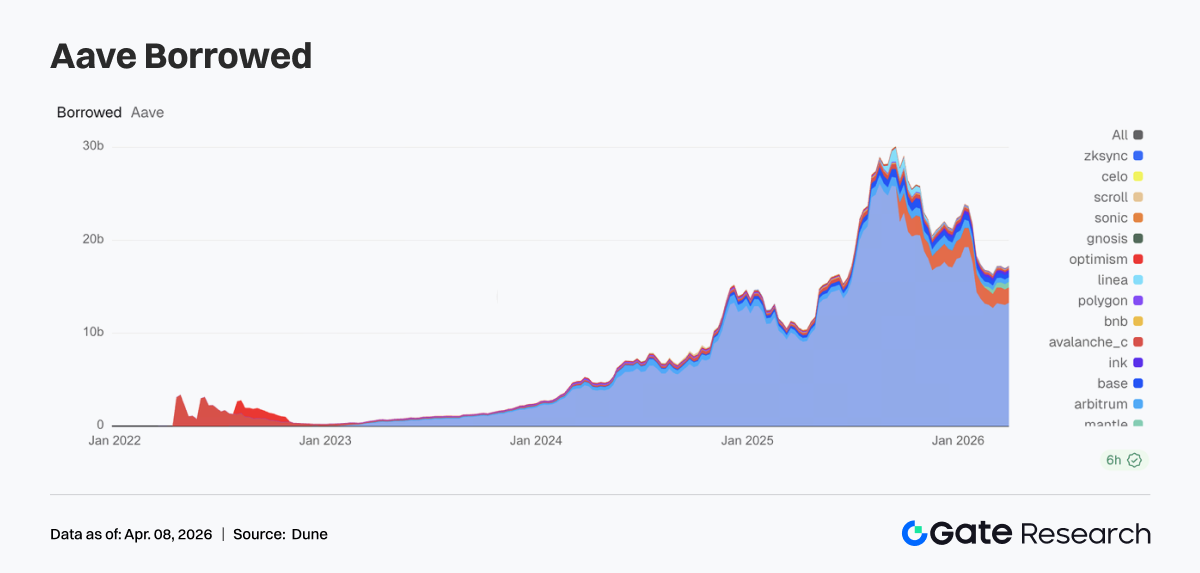

تعافي الإقراض على Aave مع تحسن الأسواق الأساسية والسلاسل الفرعية بالتوازي

أنهى حجم الإقراض على Aave الأسبوع الماضي مرحلة التراجع وعاد للنمو. ارتفع سوق Ethereum الأساسي من $13.050 مليار إلى $13.266 مليار، ما وفر الدعم الرئيسي للتعافي الأشمل. كما تحسنت الأسواق الفرعية بالتوازي، حيث ارتفع Mantle إلى $591 مليون، وتعافى Base إلى $496 مليون، وارتفع Arbitrum إلى $498 مليون. بقي Plasma مرتفعًا عند $1.664 مليار، ما يدل على استمرار قوة رأس المال في الأسواق ذات العائد المرتفع أو حالات الاستخدام الجديدة. بالتزامن مع استمرار نشر هيكلية V4 Hub and Spoke على Aave، يشبه هذا التعافي إعادة بناء مراكز الرافعة المالية استعدادًا لدمج السيولة عبر الأسواق مستقبلًا.

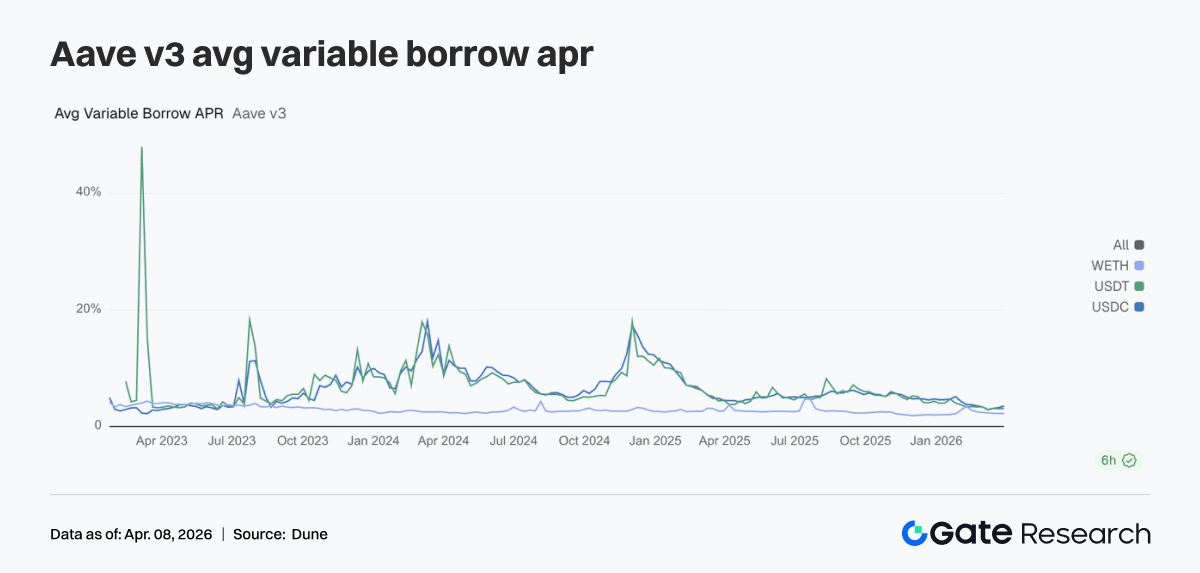

تزايد تباين معدلات العائد مع ارتفاع تكاليف تمويل USDC بشكل ملحوظ

تباينت معدلات الإقراض على Aave لثلاثة أصول رئيسية بشكل أكبر الأسبوع الماضي. ارتفع المعدل المئوي السنوي للاقتراض على USDC من %3.23 إلى %3.51، مسجلًا أكبر زيادة. ارتفعت USDT إلى %3.10، بينما بقيت WETH مستقرة عند %2.23 تقريبًا. رغم تعافي حجم الإقراض، تدفق رأس المال بشكل رئيسي نحو الاقتراض بالعملات المستقرة بدلًا من قروض ETH، ما يعني أن الطلب على اقتراض ETH لم يتعافَ بنفس الوتيرة. كان سلوك السوق أكثر ميلاً لتخصيص رأس المال والمراجحة وتدوير المراكز بدلًا من توسيع الرافعة المالية الاتجاهية. وفي ظل توقعات بنية V4، قد يزداد تباين أسعار التمويل عبر الأصول. وقد عكس ارتفاع معدلات USDC الأسبوع الماضي هذا الاتجاه مسبقًا.

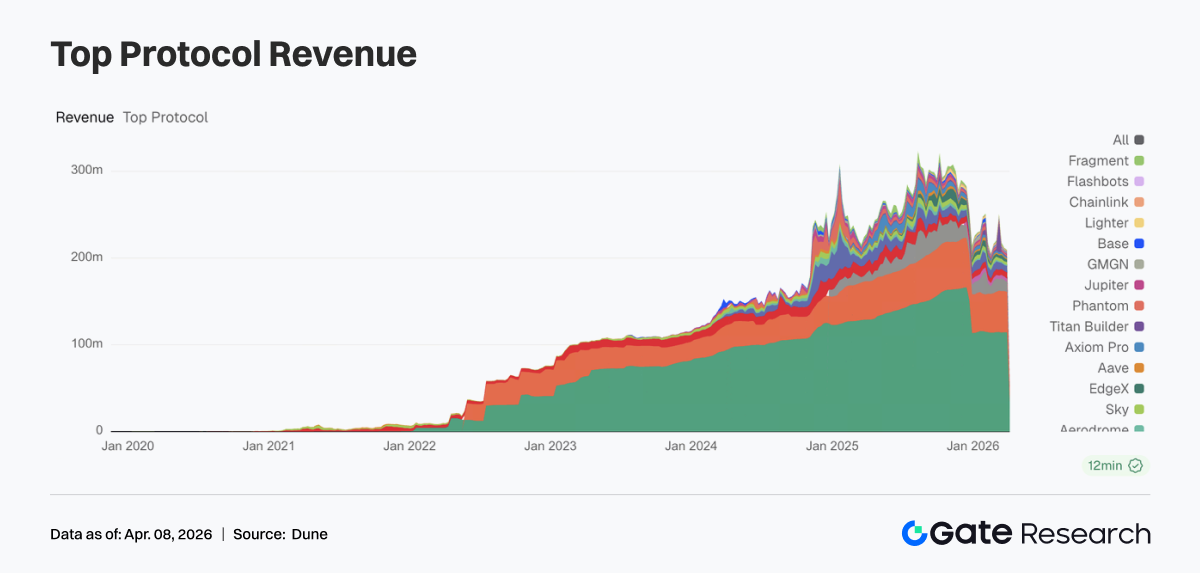

عودة إيرادات البروتوكولات إلى الأساسيات مع توفير العملات المستقرة وقنوات الحركة دعمًا مزدوجًا

عاد هيكل الإيرادات البروتوكولية الأسبوع الماضي إلى نمط أكثر طبيعية. حققت Tether إيرادات بقيمة $114.29 مليون، في حين سجلت Circle $46.6868 مليون، ما يوضح أن إصدار العملات المستقرة بقي المصدر الأكثر مرونة للإيرادات. تراجعت إيرادات منصات التداول، مع انخفاض كل من Hyperliquid وEdgeX عن الأسبوع السابق، ما يشير إلى أن مرونة التداول هدأت مؤقتًا. في الوقت نفسه، بدأت قنوات الحركة بالتحسن، حيث سجل كل من Pump وPhantom وJupiter نموًا في الإيرادات مع عودة رأس المال نحو المحافظ وقنوات التوزيع الأمامية. إجمالًا، أظهر هيكل الإيرادات نمطًا يتمثل في أن مصدري العملات المستقرة يوفرون قاعدة، مع قنوات حركة أقوى وتباين بين منصات التداول.

تتبع المشتقات

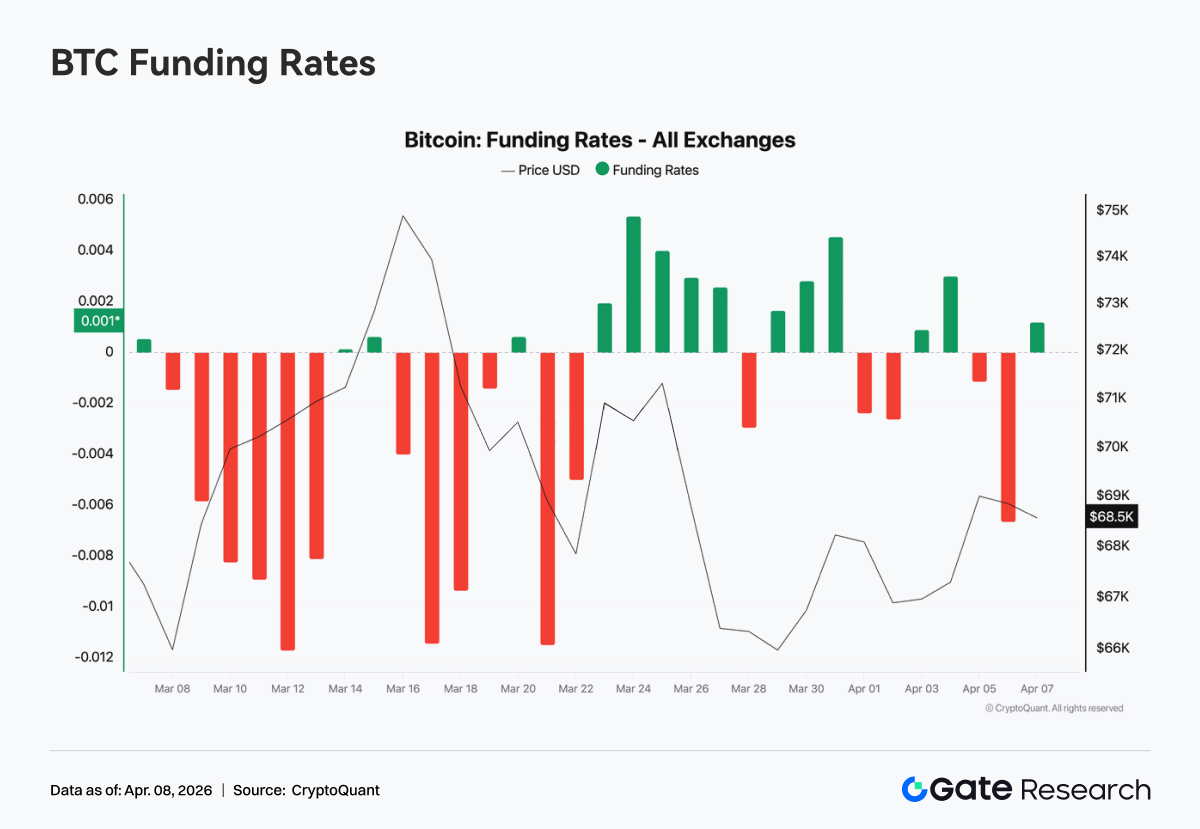

معدلات تمويل BTC تتعافى من المستويات السلبية ودخول السوق مرحلة تداول محايدة

واصلت معدلات تمويل BTC التعافي الأسبوع الماضي، مرتفعة تدريجيًا من مستويات سالبة مستمرة إلى قرب الصفر وتحولت إيجابية لفترة وجيزة منتصف الأسبوع. يشير ذلك إلى تحول من سوق دفاعي يهيمن عليه الدببة إلى هيكل أكثر توازنًا بين مراكز الشراء والبيع. في بداية الأسبوع، بقيت المعدلات سالبة قليلاً، ما يعكس ضعف شهية المخاطرة. ومع استقرار الأسعار وتعافيها، ضاقت الفروقات بسرعة مدفوعة بتغطية المراكز القصيرة ورأس المال المراجح. بحلول نهاية الأسبوع، تذبذبت المعدلات ضمن نطاق ضيق حول الصفر، دون توسع كبير في الرافعة المالية، وسيطر سلوك رأس المال على تدوير المراكز القصيرة الأجل والتداول الاستراتيجي. إجمالًا، كانت حركة معدلات التمويل الأسبوع الماضي إعادة توازن بعد تصفية المزاج العام. دخل السوق منطقة محايدة، لكن لم تظهر بعد إشارة اتجاه واضحة.

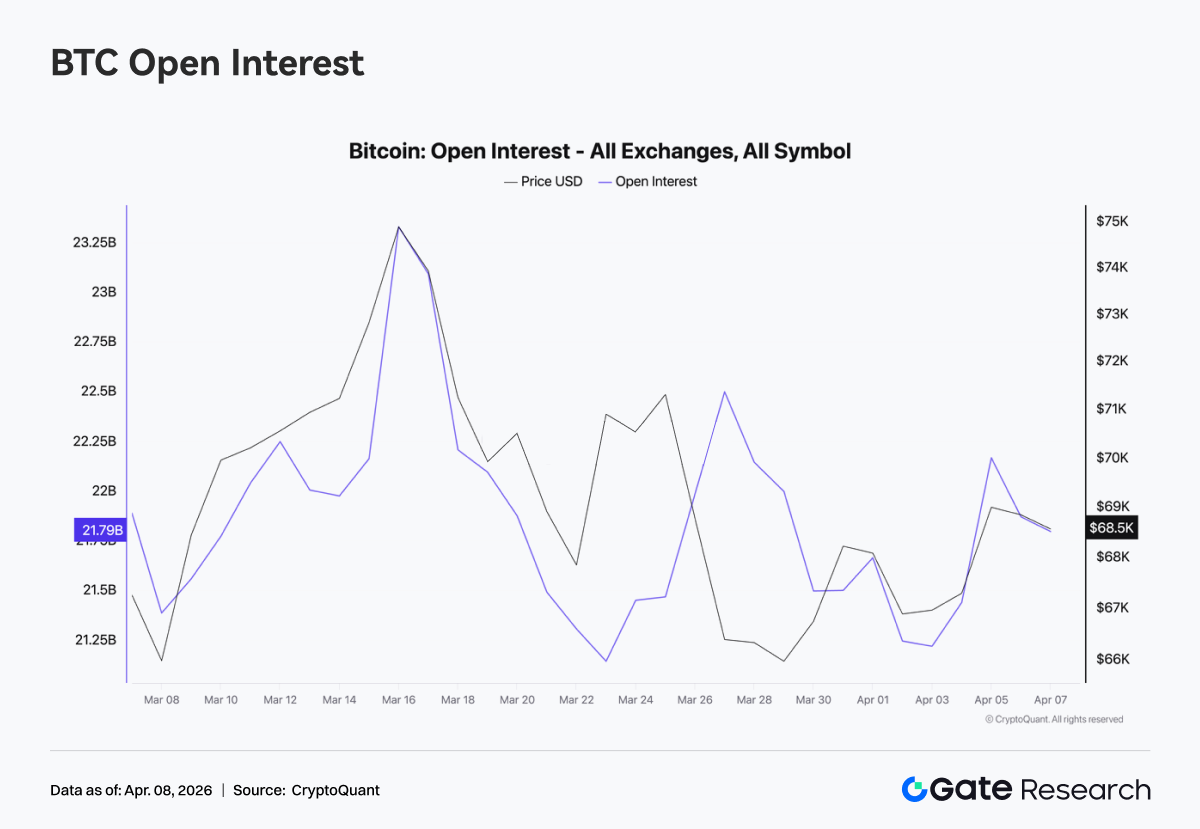

اهتمام السوق المفتوح على BTC يرتفع ثم يتراجع مع تلاشي زخم الرافعة المالية

ارتفع اهتمام السوق المفتوح على BTC بشكل حاد في البداية الأسبوع الماضي ثم تراجع. وصل لفترة وجيزة إلى حوالي $23 مليار منتصف الأسبوع قبل أن ينخفض بسرعة إلى حوالي $21 مليار، تلاه تعافٍ طفيف دون تسجيل قمم جديدة. خلال صعود الأسعار، اتسع اهتمام السوق المفتوح بالتوازي، ما يشير إلى دخول مراكز رافعة مالية جديدة. لكن مع تراجع الأسعار من المستويات المرتفعة، انخفض اهتمام السوق المفتوح بشكل ملحوظ، ما يدل على إغلاق بعض المراكز بنشاط أو تصفيتها بشكل سلبي. لم يستطع اهتمام السوق المفتوح الثبات عند مستويات مرتفعة، وتوقف توسع الرافعة المالية، ويتسق ذلك مع عودة معدلات التمويل إلى الحياد، مما يشير إلى أن السوق يقترب من مرحلة تدوير المراكز ضمن بيئة متذبذبة.

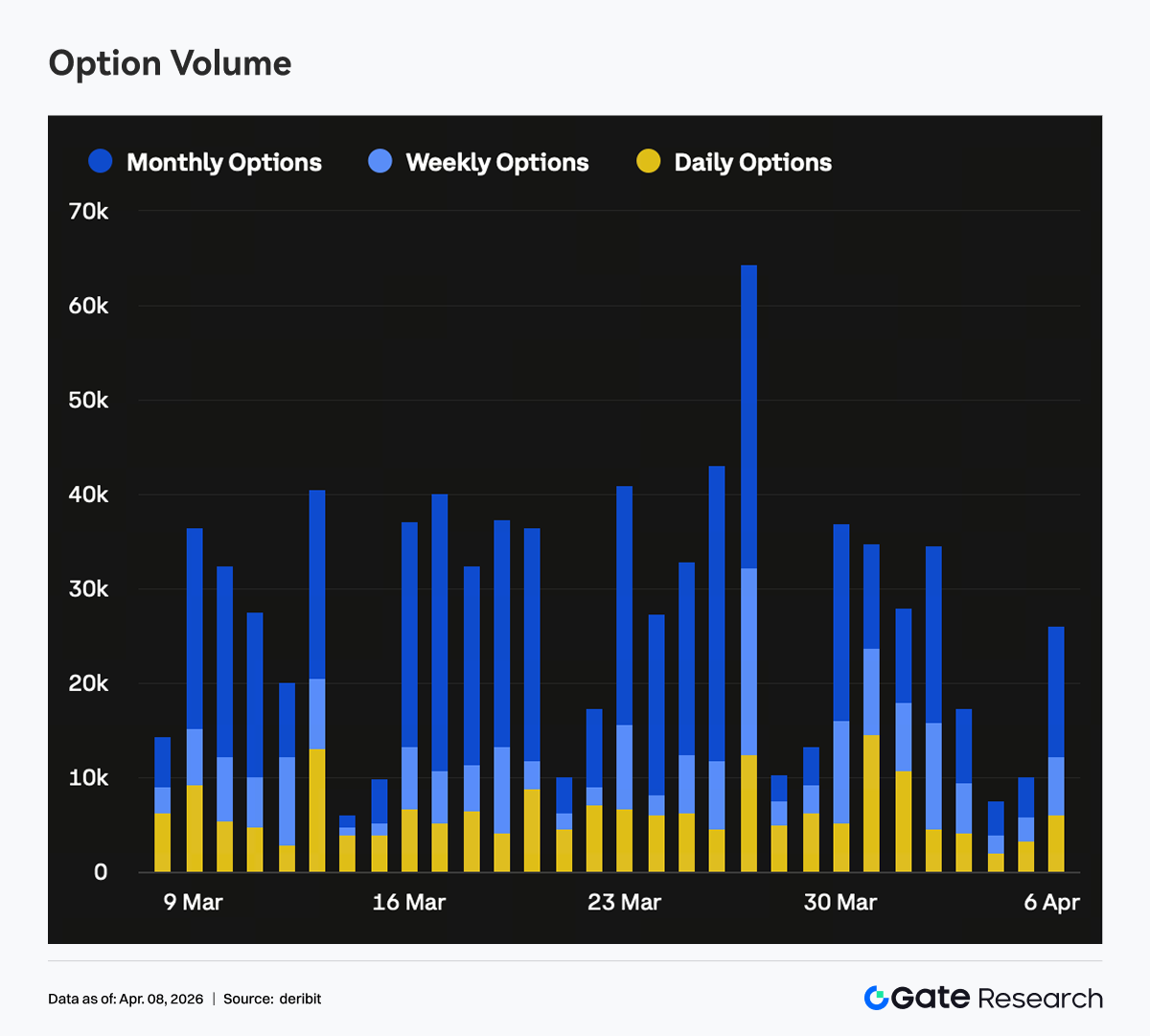

لم يتوسع اهتمام السوق المفتوح على الخيارات وتحول التمركز نحو الآجال القصيرة

لم يزد حجم سوق الخيارات بشكل ملحوظ الأسبوع الماضي، ما يدل على دخول رأس مال جديد محدود إلى السوق وبقاء السوق تحت سيطرة تعديلات المراكز القائمة. ارتفعت حصة اهتمام السوق المفتوح قصير الأجل، بينما تراجعت المراكز المتوسطة والطويلة الأجل، خاصة الشهرية وما بعدها. يتسق ذلك مع الانكماش الحاد في حجم تداول الخيارات الشهرية، ما يشير إلى أن المؤسسات كانت تقلل التعرض الاتجاهي المتوسط الأجل في هذه المرحلة. من منظور الاتجاه، ارتفعت حصة اهتمام السوق المفتوح على خيارات البيع بشكل ملحوظ في الآجال القصيرة. وبالاقتران مع بقاء Skew في المنطقة السلبية، يشير ذلك إلى أن الطلب الوقائي تركز بشكل رئيسي في هياكل انتهاء الصلاحية القريبة. هذا النوع من التمركز يعكس عادة مزيجًا من الدفاع قصير الأجل وسلوك الانتظار والمراقبة على المدى المتوسط والطويل.

ضعف Skew قصير الأجل مجددًا مع عودة الطلب الوقائي

بقي Skew في المنطقة السلبية بشكل عام الأسبوع الماضي، بين -6 و-10، مع هيكل يتسم بالضعف في الآجال القصيرة والثبات في الآجال الطويلة. من أواخر مارس إلى أوائل أبريل، انخفض Skew لـ 7 أيام و30 يومًا لفترة وجيزة إلى حوالي -12. ورغم تعافيه لاحقًا، لم يعد إلى المنطقة المحايدة ويستقر الآن عند -7 إلى -8، ما يظهر ارتفاعًا واضحًا في الطلب الوقائي قصير الأجل. في الوقت نفسه، لم يتغير Skew طويل الأجل كثيرًا وبقي مستقرًا نسبيًا، ما يعني أن السوق لم يشكل إجماعًا هبوطيًا واسع النطاق على النظرة المتوسطة والطويلة الأجل. يسعّر السوق حاليًا حالة عدم اليقين على المدى القصير، مع استمرار شراء خيارات البيع قصيرة الأجل بالتزامن مع التحوط القائم على الأحداث أو إدارة المخاطر قبيل نقاط انتهاء الصلاحية.

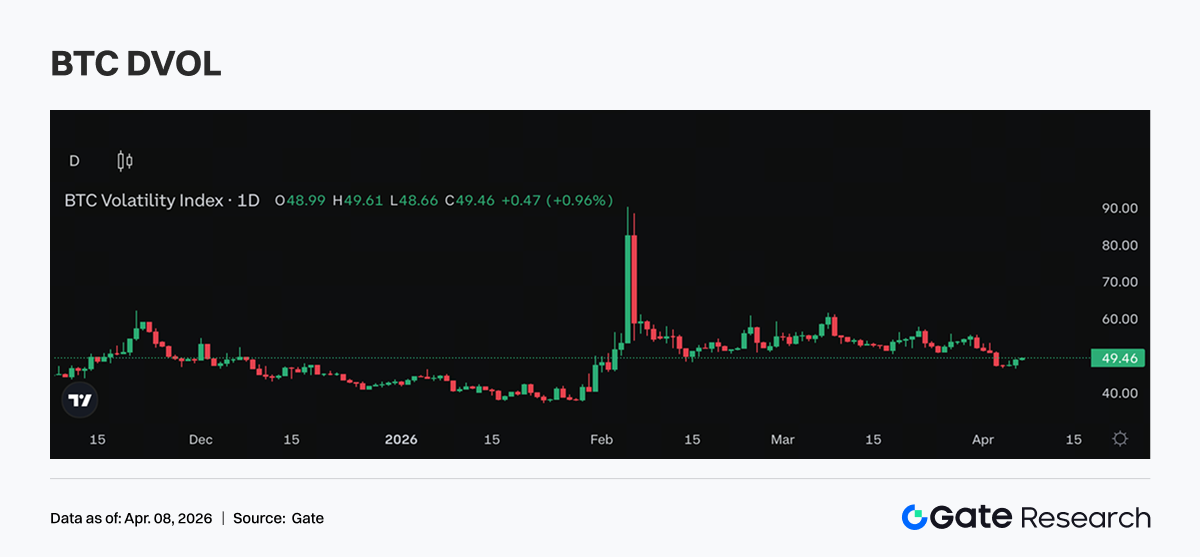

بقاء DVOL مرتفعًا ضمن نطاق مع عدم تحرك توقعات التقلب للأعلى

بقي DVOL الأسبوع الماضي ضمن نطاق مرتفع نسبيًا دون اختراق واضح للأعلى. استقر DVOL على Bitcoin ضمن نطاق %40 إلى %50، بينما بقي DVOL على Ethereum قرب %60 إلى %70، مواصلًا التماسك بعد الارتفاع السابق. عدم صعود DVOL يدل على أن السوق لم يعزز توقعاته لمزيد من التقلب، أي أن علاوة المخاطر قصيرة الأجل لا تزال موجودة لكنها لا تتسارع. وبالاقتران مع Skew وهيكل تداول الخيارات، يتم تسعير التقلب الحالي بشكل أكبر عبر الطلب على الحماية قصيرة الأجل. إجمالًا، يعكس DVOL سوقًا تقبل وجود تقلب مرتفع، لكنه لم يبدأ بعد في تسعير توسع إضافي في التقلبات.

التوقعات للأسبوع

تحديث أعمال Gate المؤسسية

تحسن الحصة السوقية ومشاركة المؤسسات

-

واصلت حصة Gate السوقية في أزواج التداول الفوري الرئيسية الارتفاع في الربع الأول، لتصبح المنصة الوحيدة في القطاع التي حققت نموًا

-

ارتفعت حصة التداول المؤسسي بشكل ملحوظ بين المنصات الرائدة، مع زيادة حصة التداول الفوري والمشتقات بنسبة %18 و%45 على التوالي على أساس أسبوعي

تحسن أداء التداول والتمويل باستمرار

-

ارتفع حجم التداول بوضوح في الأسبوع الأول من أبريل، مع تفوق التداول الفوري والمشتقات على السوق في هذه المرحلة

-

واصل نشاط التمويل التوسع، مع ارتفاع حجم الإقراض بشكل مطرد. في الوقت نفسه، تستكشف Gate Institutional نموذج هامش صافي الفائدة، مما يحفز الطلب على التمويل بشكل إضافي

اختراقات في المنتجات وترقيات تقنية

-

يتشكل نظام CrossEx البيئي بوتيرة أسرع. في الربع الثاني، سيتم دمج التداول خارج المنصة (OTC Loan) وإدارة الأصول بشكل أكبر لتعظيم التآزر

-

في الربع الثاني، سيولي الفريق تركيزًا أكبر للعملاء الكبار وقضايا الكمون، مع إنشاء آلية تحسين مخصصة

-

استمر الأداء منخفض الكمون في التحسن، ويُخطط لإطلاق ترقية هيكلية للجيل 3.0 في المستقبل

المصادر:

أبحاث Gate هي منصة بحثية شاملة في البلوكشين والعملات الرقمية تقدم محتوى معمقًا للقراء، بما في ذلك التحليل الفني، ورؤى السوق، والبحوث الصناعية، وتوقعات الاتجاهات، وتحليل السياسات الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناتجة عن مثل هذه القرارات.