لماذا تعتبر إغلاقات مشاريع المحفظة إنذارًا للصناعة الرقمية

مصدر الصورة: البيان الرسمي من ME

مصدر الصورة: البيان الرسمي من ME

عند إغلاق مشروع محفظة، غالبًا ما تُختصر ردة الفعل في: "منتج آخر لم يصمد." لكن إذا نظرت بعمق إلى المشهد العام، ستكتشف أن الأمر يكشف عن حقائق تتجاوز مجرد تقليص فريق واحد لنشاطه.

تُعد المحافظ من أهم بوابات Web3، فهي ليست مجرد أداة للنقل والتوقيع، بل تمثل الواجهة الأولى للمستخدمين للوصول إلى الأصول على السلسلة، التمويل اللامركزي (DeFi)، NFT، أنظمة الهوية، وشبكات الدفع. من يسيطر على المحفظة يسيطر على تدفق المستخدمين، توزيع المعاملات، وتراكم الأصول.

وبسبب التوقعات العالية المعلقة على المحافظ، فإن تزايد إغلاقات المشاريع أو تحولها لوضع التصدير فقط يستدعي من الصناعة التساؤل: هل لا تزال المحافظ نموذج أعمال مستقل قابل للاستمرار؟

ماذا تعني إغلاقات المحافظ الأخيرة فعليًا

أبرز مثال حديث هو خروج محفظة Magic Eden.

وفقًا لمركز المساعدة الرسمي لـ Magic Eden، اعتبارًا من 13 مارس 2026، ستنتقل المحفظة إلى وضع التصدير/السحب فقط، وابتداءً من 1 أبريل 2026، لن تُدعم المحفظة والمحافظ المرتبطة بالحسابات. هذا الجدول الزمني يؤكد أن الأمر ليس مجرد تعديل بسيط، بل مشروع ينهي عملياته بشكل منهجي.

أهمية هذه الأحداث تتجاوز إغلاق منتج علامة تجارية واحدة، فهي تبرز واقعًا أوسع: حتى المحافظ ذات الاستخدامات القوية في المعاملات وقاعدة مستخدمي NFT وسمعة العلامة التجارية قد تُهمل إذا لم تحقق ميزة تنافسية في النظام البيئي الأوسع.

إغلاقات مشاريع المحفظة ترسل ثلاث إشارات واضحة:

- الأولوية الاستراتيجية لمنتجات المحافظ تتراجع.

- منطق "قيمة البوابة" وحده لم يعد كافيًا للاستثمار طويل الأجل.

- السوق يعيد تعريف دور المحفظة—لم تعد الشكل الأمثل للمشروع المستقل.

المحافظ لا تزال ضرورية، لكن المحافظ المستقلة تواجه تحديات كبيرة

الاعتقاد الخاطئ بأن "إغلاق مشاريع المحفظة" يعني تراجع أهمية المحافظ غير دقيق. المحافظ لا تزال محورًا أساسيًا—وربما أكثر من أي وقت مضى.

المشكلة ليست في قيمة المحافظ، بل في قدرة فرق المحافظ المستقلة على تحقيق تلك القيمة منفردة.

خلال السنوات الأخيرة، اعتبرت الصناعة المحافظ بوابة Web3 الفائقة. المنطق كان واضحًا: إذا بدأ المستخدمون بالمحفظة، فإن المعاملات وإدارة الأصول وتوزيع DApp والإعلانات وإحالات Earn والمدفوعات كلها تتبع. سعت العديد من المشاريع لجعل المحفظة نقطة انطلاق حركة المستخدمين، على أمل السيطرة على المدخل ثم تحقيق الربح تدريجيًا.

لكن الواقع يختلف؛ كون المحفظة بوابة لا يعني تلقائيًا تحقيق الربح. المستخدمون يهتمون بالأمان، والسهولة، والاستقرار، وقلة العوائق—not الولاء للعلامة التجارية. طالما أن تكلفة الانتقال منخفضة والأصول قابلة للتصدير، يمكن للمستخدمين تغيير محافظهم بسهولة. وهذا يصعب على المحافظ المستقلة بناء حاجز قوي كما هو الحال في منصات الإنترنت التقليدية.

باختصار، المحافظ ضرورية—لكن "ضرورية" لا تعني "سهلة الربحية".

لماذا أصبحت نماذج أعمال محافظ Web3 أكثر صعوبة من أي وقت مضى

تعتمد معظم مشاريع المحافظ على مصادر دخل شائعة: رسوم التداول في المبادلة، مشاركة معاملات المجمعات، الإعلانات، منصة الإطلاق، إحالات الشراكات، توزيع التخزين أو Earn، وقليل من الميزات المدفوعة.

المشكلة أن هذه المصادر غير مستقرة للغاية.

- المستخدمون لا يدفعون عادة مقابل ميزات المحفظة الأساسية.

النقل والاستلام والتوقيع وعرض الأصول هي خدمات عامة أساسية للمحافظ. إذا حاولت المحفظة فرض رسوم عليها، سيبحث المستخدمون عن بدائل.

- دخل التداول والمبادلة دوري للغاية.

خلال موجة الصعود، يكون التداول على السلسلة نشطًا ويمكن للمحافظ تحقيق أرباح من المبادلات واتجاهات عملات الميم وإطلاق الأصول. لكن عندما يهدأ السوق وينخفض حجم التداول، ينكمش التدفق النقدي بسرعة.

- تعتمد المحافظ بشكل كبير على الأنظمة البيئية الخارجية.

الكثير من دخل المحفظة لا يأتي من القيمة الفريدة التي تخلقها المحفظة نفسها، بل من إحالة المستخدمين إلى منصات التمويل اللامركزي (DeFi) أو NFT أو التداول الأخرى. وعندما تتراجع حماسة السوق، تواجه المحافظ صعوبة في الحفاظ على نماذج الإيرادات الخاصة بها.

هذا يخلق واقعًا صعبًا: إيرادات المحافظ دورية، لكن التكاليف ثابتة.

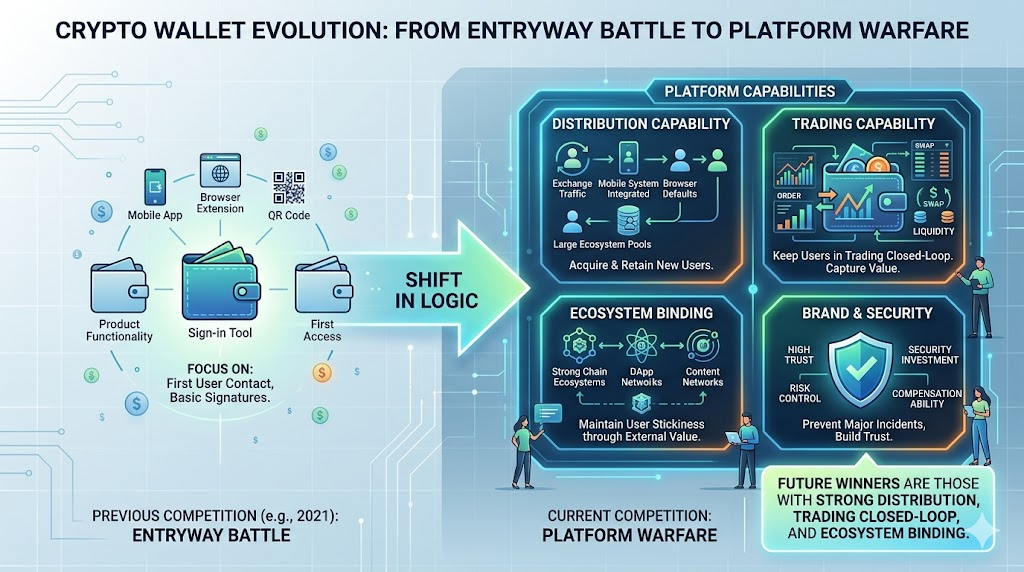

المنافسة في المحافظ تنتقل من "صراع البوابة" إلى "حروب المنصات"

اليوم، ديناميكيات المنافسة في صناعة المحافظ تختلف تمامًا عن عام 2021. لم تعد المعركة حول من يسيطر على البوابة أولًا—بل حول من يستطيع بناء قدرات منصة حقيقية. على الأقل، هذا يعني أربعة أمور:

اليوم، ديناميكيات المنافسة في صناعة المحافظ تختلف تمامًا عن عام 2021. لم تعد المعركة حول من يسيطر على البوابة أولًا—بل حول من يستطيع بناء قدرات منصة حقيقية. على الأقل، هذا يعني أربعة أمور:

- التوزيع: من يمكنه استقطاب مستخدمين جدد باستمرار؟ هل هي حركة من منصات التداول، نقاط دخول في أنظمة التشغيل المحمولة، إضافات المتصفح الافتراضية، أم تجمعات مستخدمين الأنظمة البيئية الكبرى؟

- التداول: من يمكنه إبقاء المستخدمين ضمن نظامه البيئي للمعاملات؟ إذا كانت المحفظة مجرد أداة توقيع بينما التداول والسيولة واكتشاف الأصول تحدث في أماكن أخرى، فإن القيمة الاقتصادية للمحفظة محدودة.

- التكامل مع النظام البيئي: المحفظة التي تفتقر إلى نظام سلسلة قوي، وشبكة تطبيقات متينة، أو توزيع محتوى قوي ستواجه صعوبة في الحفاظ على ولاء المستخدمين.

- العلامة التجارية والأمان: المحافظ منتجات عالية الثقة. حادثة أمان واحدة كبرى يمكن أن تدفع المستخدمين للهجرة السريعة. عادةً ما تتفوق المنصات الكبرى في الاستثمار في الأمان، القدرة على التعويض، والتحكم في المخاطر.

نتيجة لذلك، تنتقل المنافسة في المحافظ من "معارك المنتجات" إلى "حروب المنصات". في المستقبل، قد لا يكون الفائز هو المحفظة التي تضم أكبر عدد من الميزات، بل تلك التي تمتلك توزيعًا قويًا، حلقات تداول مغلقة، وتكاملًا عميقًا مع النظام البيئي.

الأمان والامتثال وتكاليف الصيانة ترفع سقف التحديات

هناك تحدٍ آخر غالبًا ما يُغفل في أعمال المحافظ وهو هيكل التكلفة الخاص بها.

ظاهريًا، تبدو المحافظ بسيطة: واجهة، عناوين، أصول، توقيعات، تأكيدات منبثقة—لا يبدو أي منها معقدًا. لكن في الواقع، المحافظ بنية تحتية أساسية ذات مسؤولية أمان هائلة. تتطلب استثمارًا مستمرًا في دعم متعدد الشبكات، اتصالات العقدة، منطق التوقيع، توافق الإضافات، محاكاة المعاملات، تنبيهات الموافقة الخبيثة، حماية من التصيد، توافق مع الأجهزة المحمولة، وتحديثات النسخ.

هذه التكاليف ليست مؤقتة، بل مستمرة.

مع تطور اللوائح وزيادة عدد المستخدمين، تواجه فرق المحافظ ضغطًا أكبر في الامتثال والتحكم في المخاطر. حتى إذا لم تحتفظ المحفظة بأصول المستخدمين، فقد تواجه تعقيدات تشغيلية من تداول المجمعات، تكاملات الطرف الثالث، استراتيجيات إدارة المخاطر، أو القيود الإقليمية. النتيجة هي مفارقة كلاسيكية: يتوقع المستخدمون أن تكون المحافظ مجانية، بسيطة، ومستقرة، لكن الحفاظ على هذا المستوى يتطلب استثمارًا طويل الأمد وثقيلًا في الهندسة والأمان والعمليات.

لهذا السبب، عندما يهدأ السوق، غالبًا ما تكون مشاريع المحافظ أول من يتم تقليصه أو إغلاقه. ليس لأن المحافظ غير مهمة—بل لأنها مهمة جدًا لدرجة أن الفرق التي تمتلك الحجم والتدفق النقدي الكافي فقط هي القادرة على تحمل الضغوط.

كيف ستبدو المحافظ الناجية في المستقبل؟

مع تركز قطاع المحافظ، من المرجح أن يكون للناجين مزايا هيكلية واضحة.

محافظ مدعومة من منصات التداول

تتمتع هذه المحافظ بحركة مستخدمين، تراكم أصول، سيناريوهات معاملات، وسمعة العلامة التجارية. يمكنها تشغيل المحفظة كجزء من منصة مالية شاملة دون الحاجة لأن تكون المحفظة نفسها مربحة بشكل مستقل.

محافظ سلاسل عامة أو أنظمة بيئية كبيرة

مدعومة بنظام بيئي قوي، يلجأ المستخدمون لهذه المحافظ ليس فقط لتخزين الأصول، بل للوصول إلى شبكة التطبيقات الرئيسية لسلسلة معينة.

محافظ على مستوى النظام أو نقاط دخول افتراضية

من يسيطر على المتصفح أو الجهاز المحمول أو أداة الدفع أو نقطة الدخول في التطبيق الشامل يتمتع بأقل تكلفة لاستقطاب المستخدمين.

محافظ ذات تميز واضح

مثل المحافظ التي تركز على الحفظ المؤسسي، الرسوم الاجتماعية، تجريد الحسابات، التفاعل الأصلي مع سلاسل محددة، أو المحافظ التي تقدم أمان وتجربة مستخدم متفوقة بشكل كبير.

بهذا المعنى، لن تبدو المحفظة المستقبلية كشركة ناشئة مستقلة—بل ستكون طبقة واجهة ضمن نظام بيئي أكبر. هي أول واجهة يراها المستخدمون، لكن الميزة التنافسية الحقيقية تكمن في التوزيع، عمق الأصول، قدرات التداول، وموارد المنصة.

الخلاصة

موجة إغلاقات مشاريع المحافظ الأخيرة لا تعني أن المحافظ فقدت قيمتها. بل تؤكد أن قطاع محافظ Web3 تجاوز مرحلة "أي شخص يمكنه بناء بوابة".

كانت المحافظ سابقًا أكثر الاتجاهات إبداعًا في المجال—وُصفت بأنها بوابات المستخدمين، حسابات الأصول، بوابات اجتماعية، حاويات الهوية على السلسلة، أو حتى نقطة انطلاق التطبيق الشامل للجيل القادم.

اليوم، يطرح السوق أسئلة أصعب: هل يمكنك الاحتفاظ بالمستخدمين؟ هل هناك إيرادات مستقرة؟ هل يمكنك تغطية تكاليف الأمان والصيانة؟ هل لديك قدرات المنصة للمنافسة على المدى الطويل؟

الإشارة الحقيقية وراء إغلاقات المحافظ هي أن الصناعة تنتقل من أسطورة نقطة الدخول إلى واقع البنية التحتية. المحافظ التي ستنجو ستكون أقل عددًا، لكنها أقوى—أكثر استقرارًا، وأكثر متانة، وأكثر تكاملًا مع المنصات.

بالنسبة للصناعة، هذا تطور إيجابي. عندما يتجاوز قطاع ما مرحلة "الجميع يمكنهم البناء"، فهذا غالبًا يعني دخوله دورة تنافسية ناضجة بالفعل.