مع تصاعد المنافسة على عوائد العملات المستقرة وارتفاع الطلب على إدارة خزائن المنظمات اللامركزية المستقلة (DAO)، لم يعد مفهوم "إدارة النقد على السلسلة" مقتصرًا على مجرد الاحتفاظ بعملتي USDC أو USDT، بل تحول نحو فئة أصول جديدة تسعى إلى ضمانات قابلة للتحقق، وعوائد حقيقية، وقابلية للتركيب مع التمويل اللامركزي (DeFi). وجوهر ترميز أصول العالم الحقيقي (RWA) لا يكمن في وصف أصول التمويل التقليدي (TradFi) بشكل سطحي ووضعها على السلسلة، بل في إعادة بناء الثقة والشفافية عبر هياكل صناديق متينة، وتصنيفات ائتمانية، وعمليات تدقيق، وتراخيص تنظيمية، مما يتيح للدخل الثابت التداول على السلسلة كضمان، وعملة تسوية، وأدوات تحمل عوائد.

تبدأ هذه المقالة من أساسيات أصول العالم الحقيقي (RWA)، لتحلل بالتفصيل البنية العامة لنظام الدخل الثابت لمنصة OpenEden، والأصول الأساسية لرموز TBILL، وآلية توزيع العوائد على السلسلة، والحفظ المؤسسي المتوافق مع اللوائح وعمليات التدقيق، والفروق الجوهرية عن الدخل الثابت التقليدي، والتحديات التي تواجه القطاع، والمكانة السوقية لمنصة OpenEden في فضاء الدخل الثابت على السلسلة. كل ذلك بهدف مساعدة القارئ على فهم الكيفية التي تُحقق بها OpenEden جلب الأصول الحقيقية إلى السلسلة بشكل فعلي.

ما هي أصول العالم الحقيقي (RWA) وترميز الأصول؟

أصول العالم الحقيقي (RWA) هي أصول مادية أو مالية قائمة ضمن النظام المالي التقليدي، مثل السندات الحكومية، والأوراق التجارية، والعقارات، والأسهم الخاصة، وتُحوَّل إلى رموز رقمية على السلسلة عبر عمليات قانونية وتقنية. ويمنح ذلك حامليها حقوقًا مقابلة في الدخل أو الملكية أو المطالبات المرتبطة بتلك الأصول الأساسية.

يتكون ترميز الأصول عادةً من ثلاث طبقات: الطبقة القانونية (صندوق أو صندوق استئماني أو شركة ذات غرض خاص تحتفظ بالأصول)، وطبقة الحفظ (مؤسسة مرخصة تتولى حراسة الأصول الأساسية)، والطبقة التقنية (عقود ذكية تسجل الحصص وتدير عمليات الاكتتاب والاسترداد). وجميع هذه الطبقات لا غنى عنها: فالرموز على السلسلة دون دعم أصول حقيقية ليست سوى "RWA وهمي"، والأصول خارج السلسلة دون اعتمادات على السلسلة لا يمكنها الاندماج في محافظ التمويل اللامركزي (DeFi).

اختارت OpenEden فئة الأصول الأعلى سيولة والأوضح من حيث المخاطر – أذون الخزانة الأمريكية قصيرة الأجل – كنقطة انطلاق لها. وهذا يتيح لها بناء كومة إصدار RWA قابلة للتوسع، تُضاف فوقها عملات مستقرة تحمل عوائد (USDO) ومحافظ استثمارية متعددة الاستراتيجيات (PRISM).

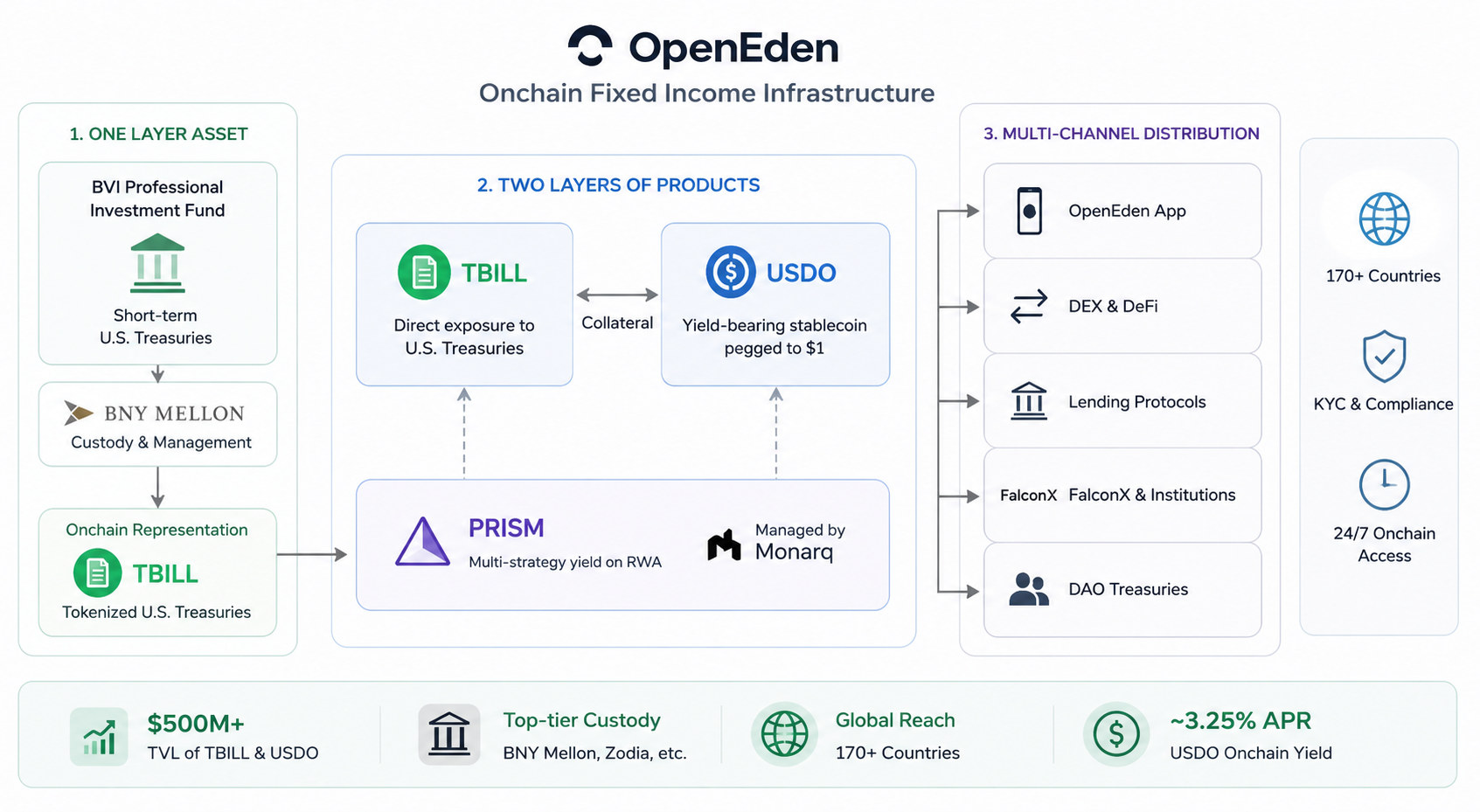

آلية عمل نظام الدخل الثابت على السلسلة من OpenEden

يمكن تلخيص نظام الدخل الثابت على السلسلة من OpenEden في "طبقة أصول أساسية واحدة، طبقتان من المنتجات، وتوزيع عبر قنوات متعددة":

- طبقة أصول واحدة: صندوق استثماري مهني في جزر فيرجن البريطانية (BVI) يحتفظ بأذون الخزانة الأمريكية قصيرة الأجل، وتتولى BNY Mellon حفظها وإدارتها. وتُرمز هذه الأصول على السلسلة كرموز TBILL.

- طبقتان من المنتجات: يوفر TBILL تعرضًا مباشرًا لأذون الخزانة الأمريكية. أما USDO فهي عملة مستقرة تحمل عوائد ومرتبطة بقيمة $1، وتُسك مقابل ضمانات مثل TBILL. ويضيف PRISM محفظة كمية متعددة الاستراتيجيات تديرها Monarq فوق أصول RWA.

- توزيع عبر قنوات متعددة: عبر التطبيق الرسمي، ومنصات التبادل اللامركزية (DEXs)، وبروتوكولات الإقراض، والقنوات المؤسسية مثل FalconX، وذلك لخدمة خزائن DAO، وبروتوكولات DeFi، والمستثمرين المؤسسيين.

يشترك المستخدمون في TBILL باستخدام عملات مستقرة مثل USDC، أو يتداولون الرموز المتداولة بالفعل في السوق الثانوي. ويجمع حاملو USDO عوائد على السلسلة تبلغ حوالي %3.25 سنويًا (APR) عبر آلية إعادة التعديل (rebasing) أو ارتفاع قيمة cUSDO. يعمل النظام بأكمله على مدار الساعة طوال أيام الأسبوع، متجاوزًا قيود ساعات التداول والحدود الجغرافية للصناديق التقليدية، مع الحفاظ على متطلبات الامتثال مثل التحقق من الهوية (KYC) ومؤهلات المستثمر المعتمد.

بحلول أوائل عام 2026، تجاوز إجمالي القيمة المقفلة (TVL) المشترك لـ TBILL وUSDO 500 مليون دولار، مع تكاملات مع أمناء حفظ مثل Zodia وBNY، وبوابات دفع تغطي أكثر من 170 دولة. وهذا يشير إلى أنه تطور من مجرد منتج منفرد إلى بنية تحتية متكاملة للدخل الثابت.

تحليل هيكل الأصول الأساسية لرموز TBILL

تُعد رموز TBILL حجر الزاوية في نظام الدخل الثابت لمنصة OpenEden، وهيكلها الأساسي كما يلي:

| الطبقة |

الوصف |

| الكيان القانوني |

صندوق استثماري مهني مقيم في جزر فيرجن البريطانية (BVI) |

| إدارة الاستثمار |

كيان مرخص من OpenEden + شركة BNY Investments Dreyfus كمستشار فرعي |

| الأصول الأساسية |

أذون الخزانة الأمريكية قصيرة الأجل (T-Bills) بالإضافة إلى احتياطي نقدي صغير |

| الحفظ |

BNY Mellon تحتفظ مباشرة بأصول الخزانة |

| التعيين على السلسلة |

رمز TBILL، يُسعَّر كصافي قيمة أصول الصندوق ÷ إجمالي الرموز المتداولة |

| التصنيف الائتماني |

S&P AA+، وMoody's درجة استثمارية A (من بين أول منتجات الخزانة المرمزة التي تحصل على هذه التصنيفات) |

تتوافق رموز TBILL بنسبة 1:1 مع صافي أصول الصندوق. تتم الاكتتابات باستخدام USDC بقيمة صافي الأصول اليومية، بينما تقوم الاستردادات بحرق الرموز وإرجاع العملات المستقرة (مطروحًا منها الرسوم). يُنشر صافي قيمة أصول الصندوق بعد كل يوم عمل، ويمكن للحاملين الاطلاع على كشوفات الحساب وإثباتات الاحتياطي على السلسلة عبر لوحة المعلومات (Dashboard).

السمة الحاسمة لهذا الهيكل هي البعد عن الإفلاس: فمشغل البروتوكول على السلسلة، ومصدر الصندوق، وأمين حفظ الأصول الأساسية هي كيانات قانونية منفصلة. حتى في حالة وقوع حدث خطر على أي مستوى، تظل أصول الخزانة الأساسية مملوكة لحاملي الصندوق ولا تختلط مع أي التزامات أخرى للبروتوكول.

كيفية توزيع OpenEden للعوائد على السلسلة

تستخدم OpenEden آليات توزيع عوائد مختلفة على السلسلة لمنتجاتها المتنوعة:

TBILL: لا تُدفع العوائد بشكل صريح، بل تنعكس في صافي قيمة أصول الرمز (NAV) الذي يرتفع مع تراكم فوائد الخزانة. ويحقق الحاملون ارتفاعًا في رأس المال عند البيع أو الاسترداد، على غرار أسهم صناديق سوق المال التقليدية.

USDO (نموذج إعادة التعديل): يُعدل الرصيد تلقائيًا يوميًا باستخدام مضاعف مكافأة. الصيغة هي: رصيد USDO = الحصص × مضاعف المكافأة. يزداد مقدار USDO في محفظة الحامل يومًا بعد يوم، مما يعكس بشكل بديهي عائدًا سنويًا يبلغ حوالي %3.25، دون الحاجة إلى طلب يدوي.

cUSDO (نموذج غير قابل لإعادة التعديل): صُمم لبروتوكولات DeFi التي لا تدعم إعادة التعديل، حيث تظل كمية الرمز ثابتة بينما يرتفع سعر الوحدة مع تراكم العوائد، مما يوفر عائدًا مكافئًا لـ USDO. يمكن تبادل الرموز بحرية عبر غلاف بدون إذن في أي وقت.

PRISM / xPRISM: يقوم المستخدمون بتخزين PRISM للحصول على xPRISM. وتعكس قيمة xPRISM أداء محفظة Monarq متعددة الاستراتيجيات عبر آلية تحويل شفافة. يبلغ معدل العائد السنوي المستهدف المختلط حوالي %6–%10، مما يوفر عوائد أعلى من التعرض الفردي للخزانة ولكن بمزيد من التعقيد.

الخيط المشترك بين هذه الآليات هو أن العائد ينشأ في النهاية من فوائد الأصول الحقيقية (قسائم الخزانة أو العوائد الزائدة للاستراتيجيات). ويتم تسجيلها وتوزيعها تلقائيًا بواسطة عقود على السلسلة، مما يقلل الحاجة إلى التدخل اليدوي والافتراضات المتعلقة بالثقة.

آليات الحفظ المتوافق وتدقيق الأصول

يمثل إطار الامتثال والتدقيق ميزة تنافسية جوهرية لنموذج RWA الخاص بـ OpenEden. وتشمل العناصر الرئيسية:

- التراخيص التنظيمية: صندوق TBILL خاضع لتنظيم هيئة الخدمات المالية في جزر فيرجن البريطانية (BVI FSC). أما USDO وPRISM فتصدرهما شركة OpenEden Digital Limited، المرخصة من هيئة النقد في برمودا (BMA)، وتستخدم هيكل شركات الحسابات المنفصلة (SAC) لعزل الأصول.

- الحفظ المؤسسي: تعمل BNY Mellon كمدير استثمار وأمين حفظ لصندوق TBILL. تحتفظ BNY، التي تدير تريليونات الدولارات تحت الحفظ، مباشرة بأصول الخزانة الأساسية – وليس البروتوكول نفسه.

- التدقيقات والتصنيفات: تُدقق البيانات المالية للصندوق سنويًا وفقًا لمتطلبات BVI. كما تُدقق العمليات الرئيسية في خزنة TBILL من قبل شركة Ernst & Young دون ظهور نتائج عالية المخاطر مادية. وتُدقق العقود الذكية من قبل عدة شركات، بما في ذلك Hacken وVerichains. وقد منحت S&P وMoody's الصندوق تصنيفات ائتمانية استثمارية.

- الشفافية: تقارير صافي قيمة الأصول اليومية، وإثباتات الاحتياطي على السلسلة، وكشوفات شهرية من مسؤول صندوق مستقل، وعناوين العقود الذكية المتاحة للجمهور تتيح للحاملين التحقق من الاتساق بين الرموز على السلسلة والأصول خارج السلسلة.

في مارس 2026، أضافت FalconX عملة USDO إلى نظام الضمانات والإقراض المؤسسي الخاص بها. وقبل ذلك، كان USDO يُستخدم بالفعل كعملة تسوية لصفقات OTC من قبل مؤسسات مثل Galaxy Digital وDeFiance Capital، مما يدل على أن إطار الامتثال والتدقيق الخاص به يحظى بقبول مؤسسي رئيسي متزايد.

OpenEden مقابل استثمارات الدخل الثابت التقليدية

| البعد |

الخزانة التقليدية / صناديق سوق المال |

OpenEden (TBILL / USDO) |

| ساعات التداول |

أيام العمل، مقيدة بالمناطق الزمنية |

تحويلات وتداول على السلسلة على مدار الساعة طوال أيام الأسبوع |

| الحد الأدنى للاستثمار |

غالبًا مرتفع للمؤسسات |

كسور على السلسلة، ولكن يتطلب KYC |

| القابلية للتركيب |

يصعب استخدامها مباشرة في DeFi |

قابلة للاستخدام كضمان، ومجمع سيولة، وعملة تسوية |

| الشفافية |

بشكل رئيسي تقارير ربع سنوية أو شهرية |

صافي قيمة الأصول يوميًا + تحقق فوري على السلسلة |

| الحفظ |

البنوك أو شركات الوساطة |

BNY Mellon + حفظ سجلات العقد الذكي |

| شكل العائد |

فائدة أو نمو صافي قيمة الأصول |

إعادة التعديل / نمو صافي قيمة الأصول / رموز الاستراتيجية |

| التنظيم |

قواعد صناديق ولاية قضائية واحدة |

الامتثال متعدد الولايات القضائية (BVI + برمودا) |

لا تهدف OpenEden إلى استبدال الدخل الثابت التقليدي، بل توفر قناة موازية لرأس المال الأصلي على السلسلة – خزائن DAO، وخزائن البروتوكولات، والمؤسسات المشفرة – لكسب عوائد مرتبطة بأذون الخزانة الأمريكية مع الاحتفاظ بالقدرة على البرمجة اللازمة لـ DeFi. بالنسبة للمستثمرين التقليديين البحتين، قد لا تزال القنوات الحالية أكثر فعالية من حيث التكلفة. ولكن بالنسبة للكيانات التي تعمل بالفعل على السلسلة، تقلل OpenEden بشكل كبير من خمول رأس المال والاحتكاك عبر الأنظمة.

التحديات الرئيسية التي تواجه بروتوكولات RWA

رغم مكانة OpenEden الرائدة في فضاء RWA المتوافق، يواجه القطاع بأكمله تحديات مشتركة:

- عدم اليقين التنظيمي: تختلف سرعة تحرك الدول المختلفة بشأن الأوراق المالية المرمزة، والعملات المستقرة، وRWA، مما قد يحد من نطاق تسويق المنتجات في بعض المناطق.

- بيئة العوائد: في دورة خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي، سيؤدي انخفاض عوائد الخزانة إلى تقليل جاذبية TBILL وUSDO، مما يشتد التنافس مع العملات المستقرة ذات العوائد المرتفعة.

- التحقق من الهوية (KYC) مقابل اللامركزية: فرض فحوصات الامتثال يبني الثقة ولكنه يحد من انتشار DeFi غير المصرح به.

- التجزئة عبر السلاسل والسيولة: رموز TBILL وUSDO أصلية بشكل أساسي على إيثيريوم؛ ورغم توسع cUSDO عبر السلاسل، تظل السيولة مركزة في عدد قليل من المجمعات.

- مخاطر العقود الذكية والتشغيلية: تقلل التدقيقات من المخاطر لكنها لا تقضي على احتمالية الأخطاء البرمجية، أو فشل الأوراكل، أو مشاكل قابلية التركيب مع البروتوكولات المتكاملة.

- الضغط التنافسي: يدخل لاعبون مثل Ondo، وFranklin Templeton، وBlackRock BUIDL هذا المجال، مما يجعل إجمالي القيمة المقفلة (TVL) والعلاقات المؤسسية ساحات معركة حاسمة.

يجب على OpenEden أن توازن باستمرار بين "عمق الامتثال" و"اتساع النظام البيئي" للحفاظ على تمايزها مع توسع نطاق RWA.

التموضع المستقبلي لـ OpenEden في الدخل الثابت على السلسلة

على المدى القريب، تتطور OpenEden من "مصدر خزانة مرمزة" إلى بنية تحتية للدخل الثابت على السلسلة. يصبح USDO أداة للضمانات المؤسسية والتسوية خارج المنصة (OTC)، ويعالج PRISM احتياجات العوائد متعددة الاستراتيجيات، ويربط EDEN/xEDEN إيرادات البروتوكول بحاملي الرموز.

تشمل الأهداف متوسطة المدى التقدم للحصول على ترخيص من فئة أعلى في برمودا (فئة F)، والتوسع في مراكز الامتثال بمنطقة آسيا والمحيط الهادئ مثل هونغ كونغ (بالعمل بالفعل مع EX.IO وغيرها)، ودمج TBILL وUSDO في مزيد من حالات استخدام الإقراض والدفع، وإطلاق منتجات دخل ثابت مرمزة إضافية.

أما التوقع طويل المدى فيعتمد على ما إذا كانت الدورة الفائقة لـ RWA ستستمر. وإذا أصبحت إدارة الخزانة على السلسلة، والعملات المستقرة التي تحمل عوائد، وأذون الخزانة المرمزة مكونات قياسية في DeFi، فإن OpenEden – بتصنيفاتها الائتمانية، وحفظ BNY، وهيكل الصندوق المتكامل رأسيًا – يمكنها تأمين موقع رئيسي في مكانة "الخزانة على السلسلة". وعلى النقيض، إذا تشددت اللوائح أو ظلت العوائد منخفضة لفترة طويلة، فمن المرجح أن يعتمد النمو على التخصيص المؤسسي أكثر من الاعتماد على التبني على نطاق واسع من قبل الأفراد.

ملخص

يستخدم نموذج RWA الخاص بـ OpenEden هيكلًا من أربع طبقات – صندوق مرخص، وحفظ مؤسسي، وتصنيفات استثمارية، وعقود ذكية على السلسلة – لتعيين عوائد الخزانة الأمريكية بأمان وشفافية في أصول قابلة للتركيب على السلسلة. يوفر TBILL تعرضًا مباشرًا للخزانة، ويغلف USDO تلك العوائد في دولار يومي على السلسلة، ويمتد PRISM إلى عوائد متعددة الاستراتيجيات.

فهم OpenEden يعني فهم مسار نموذجي لـ RWA للانتقال من "السرد" إلى "البنية التحتية": الثقة تأتي من الامتثال والحفظ في TradFi، والقيمة تأتي من الفائدة الحقيقية، والسيولة وقابلية التركيب تأتي من DeFi. وعندما تتوفر هذه العناصر الثلاثة، يمكن للأصول الحقيقية أن تنبض بالحياة حقًا على السلسلة – وهذا هو المنطق الأساسي الذي يدفع التوسع المستمر لـ OpenEden في سوق الدخل الثابت على السلسلة.