نظرة عامة على الحدث: توم لي يعزز هدف 7,700 نقطة

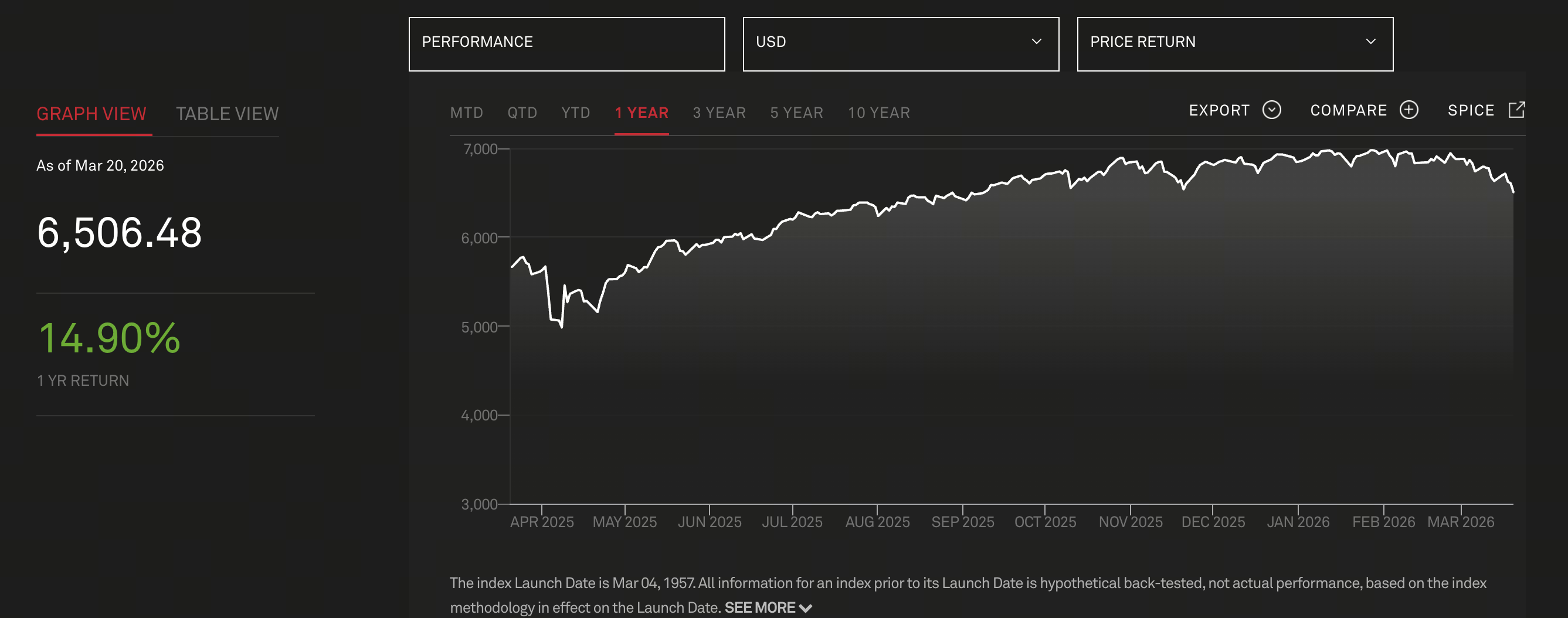

مصدر الصورة: مؤشر S&P 500

مصدر الصورة: مؤشر S&P 500

في مارس 2026، أكد توم لي، الشريك المؤسس لشركة Fundstrat، في مقابلة إعلامية أنه لا يزال متمسكًا بهدفه لنهاية العام لمؤشر S&P 500 عند 7,700 نقطة. ويعد هذا التوقع جزءًا من رؤيته السوقية طويلة المدى، وليس مجرد تعديل مؤقت.

أوضح لي أن هذا الهدف يمثل "تقديرًا متحفظًا"، إذ يستند فقط إلى توسع معتدل في مضاعف السعر إلى الأرباح، ولا يأخذ في الاعتبار سيناريوهات التيسير النقدي المفرط أو النمو المتسارع في الأرباح.

وفي الوقت ذاته، طرح رأيًا أثار نقاشًا واسعًا في السوق: تاريخيًا، غالبًا ما كانت الحروب فرصة للشراء.

التحليل الأساسي: لماذا الحرب "نقطة شراء"؟

لا يستند منطق توم لي إلى العواطف، بل يرتكز على ثلاثة محركات رئيسية:

-

الأسواق تسعر المخاطر مسبقًا: غالبًا ما تتطور الحروب تدريجيًا وليس فجأة، ويبدأ السوق في تعديل أسعار الأصول قبل اندلاع الصراع رسميًا.

-

انخفاض علاوة المخاطر بعد انكشاف عدم اليقين: عندما يتأكد أسوأ سيناريو ويبدأ الصراع، يدخل السوق مرحلة "استعادة اليقين".

-

السياسات والسيولة تتجه نحو التيسير: في أوقات الحرب، غالبًا ما تتجه السياسات المالية والنقدية لتحفيز الاقتصاد، مما يدعم أسعار الأصول.

وأشار لي إلى أنه في الحروب الكبرى الثمانية الماضية، بدأ السوق عادة في تكوين قاع في وقت مبكر من الصراع، وليس بعد انتهائه فقط.

مراجعة تاريخية: العلاقة الدورية بين الحرب وسوق الأسهم

توضح البيانات التاريخية أن تأثير الحرب على سوق الأسهم يمر بمراحل متتالية:

-

المرحلة الأولى (التصعيد): تزداد تقلبات السوق وتنخفض الأصول عالية المخاطر

-

المرحلة المتوسطة (الاندلاع): تبلغ الذعر ذروتها وتبدأ الأسواق بالاستقرار تدريجيًا

-

المرحلة المتأخرة (التحفيز السياسي): يقود إعادة الإعمار الاقتصادي والتوسع المالي موجة المكاسب

فعلى سبيل المثال، خلال الحرب العالمية الثانية وحرب الخليج، سجل السوق قاعه في المراحل الأولى من الصراع.

وتعكس هذه الظاهرة أن السوق يركز أكثر على "تغير التوقعات" وليس على الحدث نفسه.

هيكل السوق الحالي: هل تم تسعير المخاطر بالفعل؟

أكد توم لي أن السوق الحالي ليس في مرحلة "مخاطر غير مسعرة"، بل خضع فعليًا لتعديل هيكلي:

تشكل هذه القطاعات معًا حوالي %70 من مؤشر S&P 500، ما يدل على أن السوق ككل خفضت المخاطر بشكل كبير.

بالإضافة إلى ذلك، فإن صعود الذهب بشكل حاد قبل اندلاع الصراع يشير إلى أن رؤوس الأموال انتقلت بالفعل إلى الأصول الآمنة. السوق لا يتجاهل المخاطر، بل استوعبها مسبقًا.

المتغيرات الكلية: السيولة، أسعار الفائدة، وتوقعات الأرباح

يعتمد هدف 7,700 نقطة على ثلاثة متغيرات كلية رئيسية، وليس فقط على العواطف أو السوابق التاريخية:

-

دورة السيولة: إذا أنهى الاحتياطي الفيدرالي سياسة التشديد أو تحول إلى التيسير، فإن ذلك سيدعم سوق الأسهم.

-

نمو أرباح الشركات: تسهم التطورات في الذكاء الاصطناعي والأتمتة في رفع الإنتاجية وخلق فرص نمو هيكلية في أرباح الشركات.

-

توسع التقييمات: مع انخفاض أسعار الفائدة، يصبح السوق أكثر استعدادًا لمنح مضاعفات تقييم أعلى.

القطاعات وتدفقات رأس المال: من سيقود الارتفاع القادم؟

من منظور هيكل رأس المال، قد يأتي الزخم الصاعد القادم من ثلاثة اتجاهات:

-

قطاعات التكنولوجيا والذكاء الاصطناعي: تظل المحرك الأساسي

-

الصناعات التقليدية التي خضعت لتعديل كبير: تمتلك فرصًا لاستعادة التقييمات

-

عودة رؤوس الأموال المؤسسية: مع انخفاض المراكز بعد تقليص المخاطر سابقًا

من المهم الإشارة إلى أن ارتفاع السوق لا يتطلب بالضرورة "سوقًا صاعدة شاملة". فقد يظهر على شكل دوران هيكلي وجيوب أداء قوية.

المخاطر وعدم اليقين: السوق ليس متفائلًا بالكامل

على الرغم من تفاؤل توم لي، إلا أن منطقه لا يعني أن السوق خالٍ من المخاطر:

-

احتمال تصاعد الصراعات الجيوسياسية

-

عودة التضخم قد تحد من مرونة السياسة النقدية

-

التقييمات المفرطة للذكاء الاصطناعي قد تؤدي إلى تصحيحات

-

إذا جاءت أرباح الشركات أقل من التوقعات، ستضعف أسس المكاسب

لذا، فإن اعتبار "الحرب نقطة شراء" يجب أن يطبق ضمن تخصيص مرحلي وتدريجي—not صيد القيعان بشكل عشوائي.

التوقعات المستقبلية: مسار S&P 500 نحو 7,700 نقطة

استنادًا إلى المعطيات الحالية، قد يمر مسار S&P 500 نحو 7,700 نقطة عبر:

-

تقلبات قصيرة الأمد (بسبب المخاطر الجيوسياسية)

-

استقرار متوسط الأمد (بعد اكتمال تسعير المخاطر)

-

ارتفاع طويل الأمد (مدفوع بالسيولة والأرباح)

خلال هذه العملية، ستتحول السرديات السوقية تدريجيًا من "المخاطر" إلى "الفرص". "في النهاية، يركز السوق على إمكانات النمو التي تلي الأزمة، وليس على الأزمة نفسها."

الخلاصة

توقع توم لي لمؤشر S&P 500 عند 7,700 نقطة ليس مجرد تفاؤل، بل تقييم شامل يستند إلى الأنماط التاريخية، هيكل السوق، والمتغيرات الكلية.

وتعكس فكرة أن "الحرب نقطة شراء" منطقًا عميقًا: غالبًا ما تبدأ موجات الصعود من قلب عدم اليقين، وليس من اليقين.

بالنسبة للمستثمرين، يكمن المفتاح في تحديد:

-

متى يتم تسعير المخاطر

-

متى تتحول السيولة

-

متى تتحقق الأرباح

فقط عند التقاء هذه العوامل الثلاثة، يظهر ارتفاع سوقي حقيقي.