مصدر الصورة: Ember Post

مصدر الصورة: Ember Post

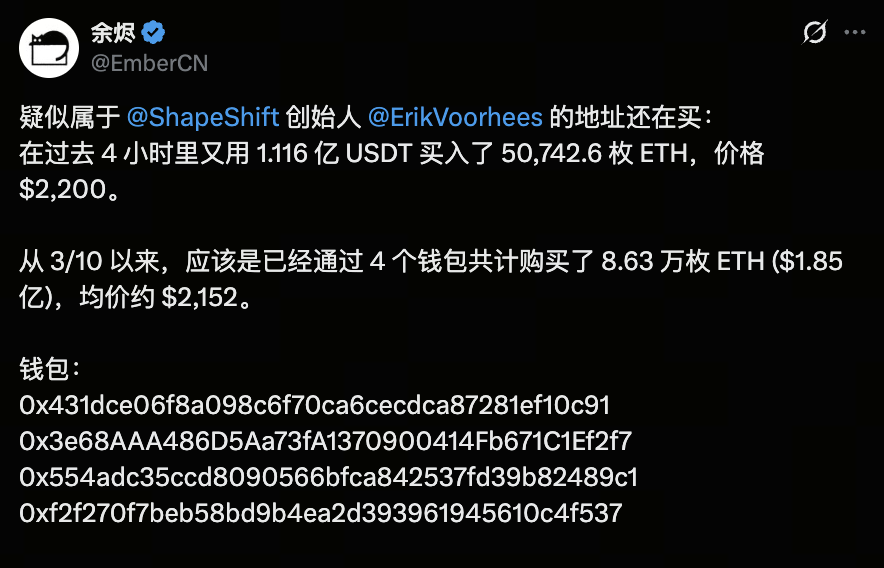

في 19 مارس 2026، استقطبت عملية شراء كبيرة على البلوكشين مجددًا انتباه السوق. ووفقًا لمحلل السلسلة EmberCN، قام عنوان يُشتبه في ارتباطه بـ Erik Voorhees بشراء نحو 50,742 Ethereum خلال الأربع ساعات الماضية، بقيمة إجمالية تقارب $112 مليون وبسعر متوسط $2,200. ومنذ 10 مارس، جمع هذا الكيان ما يقارب 86,300 ETH، بقيمة إجمالية تبلغ حوالي $185 مليون وتكلفة متوسطة $2,152.

هذا النشاط الرأسمالي المتواصل أسس نطاق تكلفة رأسمالية واضح لـ ETH بين $2,100 و$2,200، مما أعاد النقاش حول آفاق Ethereum على المدى المتوسط: الآن بعد أن أكمل BTC موجة صعود قوية، هل تدخل ETH مرحلة إعادة تسعير جديدة؟

مصدر الصورة: Gate Market Page

مصدر الصورة: Gate Market Page

في الدورة السابقة، تجاوز Bitcoin مستوى $126,000، ورغم صعود Ethereum أيضًا، إلا أن أدائها كان أقل بشكل واضح. ولا يزال معدل ETH/BTC قريبًا من أدنى مستوياته التاريخية، ما يعكس استمرار تفضيل رأس المال لـ BTC. هذا التباين لا يتعلق فقط بحركة الأسعار، بل هو نتيجة تفاعل هيكل رأس المال، وقنوات المنتجات، وسرد السوق.

وباختصار، ضعف ETH النسبي لا يعني بالضرورة تراجع قيمتها على المدى الطويل. بل على الأرجح، لا تزال في مرحلة "إعادة تسعير متأخرة"، ولهذا السبب عاد التركيز مجددًا إلى قدرتها على اللحاق.

لماذا يتصدر BTC بينما تتأخر ETH؟

التحول الأساسي في هذه الدورة أن رأس المال المؤسسي تدفق أولًا إلى BTC. فقد ذكرت رويترز أنه في أكتوبر 2025، شهدت صناديق ETF العالمية للعملات الرقمية تدفقات أسبوعية قياسية بلغت $5.95 مليار، استقطب منها Bitcoin نحو $3.55 مليار وETH حوالي $1.48 مليار. وعلى الرغم من أن ETH جذبت رأس مال كبير، إلا أن التفضيل لـ BTC كان واضحًا. بالنسبة للمستثمرين الكبار، يُعد سرد "الذهب الرقمي" لـ BTC أكثر وضوحًا، والعقبات التنظيمية أقل، ومنتجاته أكثر شفافية.

وهذا يخلق تسلسلًا هرميًا كلاسيكيًا لرأس المال: يستقطب BTC أولًا التخصيصات الأكثر يقينًا وتحفظًا. وفقط عندما يدخل BTC في مرحلة توطيد عالية المستوى وتزداد شهية المخاطرة، يبدأ رأس المال بالتدفق إلى ETH. لذا، فإن أداء ETH الأقل من BTC لا يعود إلى نقص في القيمة، بل لأنها تتبع عادة BTC في ترتيب تخصيص رأس المال، وهو نمط متكرر في الدورات السابقة.

تحدي Ethereum: ليس "غياب النظام البيئي" بل ضعف التقاط القيمة

من الناحية التقنية، تظل Ethereum واحدة من أهم طبقات التسوية والأمان في سوق العملات الرقمية. وتشير الوثائق الرسمية إلى أن حلول الطبقة الثانية تعالج المعاملات خارج الشبكة الرئيسية، مع الاعتماد على Ethereum Mainnet كطبقة تسوية. تقوم الـ Rollups بضغط بيانات المعاملات وتقديمها على السلسلة، ما يمنحها الأمان ويخفض التكاليف. هذا الهيكل يسرّع التوسع ويقلل الرسوم، لكنه يعني أيضًا أن العديد من الرسوم التي كانت تتدفق مباشرة إلى الشبكة الرئيسية باتت تذهب الآن إلى الطبقة الثانية.

هذه هي المعضلة الأساسية لـ ETH: لا يزال نظامها البيئي قويًا، لكن قدرتها على التقاط القيمة مباشرة من النشاط على السلسلة لم تعد بنفس القوة. في السابق، كان المزيد من المستخدمين وارتفاع رسوم الغاز يعزز سرد ETH. أما الآن، ومع انتقال المزيد من المعاملات إلى الطبقة الثانية، لم يعد نمو شبكة Ethereum وسعر رمز ETH متزامنين تلقائيًا. تؤكد المصادر الرسمية أن تصميم الطبقة الثانية في Ethereum يهدف عمدًا إلى نقل المعاملات خارج الشبكة الرئيسية لزيادة السعة وخفض التكاليف.

النتيجة: تظل ETH أصل بنية تحتية أساسي، لكنها لم تعد قادرة على تحويل كل نمو للنظام البيئي مباشرة إلى ارتفاع قوي في سعر الرمز كما كان سابقًا. والسوق الآن يتساءل: إذا لم تعد الشبكة الرئيسية تلتقط إيرادات رسوم كافية، فما الذي يجب أن يرتكز عليه تقييم ETH؟

هل لا تزال ETH تملك دعماً أساسياً؟ نعم، لكن المنطق تغير

مصدر الصورة: Etherscan Gas Tracker

مصدر الصورة: Etherscan Gas Tracker

إذا ركزنا فقط على "إيرادات رسوم الشبكة الرئيسية"، سيبدو سرد ETH أضعف من السابق، لكن ذلك لا يعني أنها فقدت الدعم طويل الأمد. فلا يزال آلية إثبات الحصة (PoS) في Ethereum تتطلب من المدققين تخزين ETH لتأمين الشبكة، ويوفر التخزين مكافآت. وتؤكد الوثائق الرسمية أن التخزين ليس فقط مصدر عائد بل جزء أساسي من أمان الشبكة. بمعنى آخر، أصبحت ETH الآن أصلًا وضمانًا لأمان الشبكة، وليس مجرد رمز دفع.

بالإضافة إلى ذلك، يواصل خارطة الطريق التقنية الأخيرة لـ Ethereum تعزيز دورها كطبقة تسوية. حيث تقدم ترقية Pectra، كما هو موضح في الخارطة الرسمية، تحسينات متعلقة بالتخزين، ما يوضح أن Ethereum لا تتراجع بل تتطور نحو نظام أمان وتسوية أكثر كفاءة. وعلى المدى الطويل، لا تهدف هذه الترقيات إلى تحفيز ارتفاعات سعرية فورية لـ ETH، بل إلى تثبيت الطلب الأساسي عليها، وجعل التخزين أكثر مرونة، وتوضيح صفاتها كأصل.

لذلك، لم يكن السؤال الجوهري حول ETH أبدًا "هل لديها مقومات أساسية"، بل "كيف يختار السوق تقييمها". يتم تقييم BTC كأصل كلي، بينما ETH أصل مركب يجمع بين البنية التحتية والعائد وضمان النظام البيئي. ميزة الأصل المركب هي سقف إمكانيات أعلى؛ أما العيب فهو أن السوق غالبًا ما يواجه صعوبة في تعيين تقييم موحد وسريع.

لماذا يواصل السوق التساؤل عما إذا كانت ETH ستلحق بالركب؟

لأن النمط التاريخي لـ ETH هو "متأخرة، لكن بمرونة أكبر". فعندما يتركز رأس المال في BTC، غالبًا ما يكون أداء ETH متوسطًا؛ لكن عندما يتحرك BTC بشكل عرضي أو يتباطأ صعوده، يبحث السوق عن أصول ذات بيتا أعلى، وتكون ETH عادة من أوائل المستفيدين. هذا المنطق هيكلي وليس عاطفيًا فقط.

مؤخرًا، ظهرت إشارات بارزة على السلسلة. وتشير البيانات على X إلى أن محفظة يُشتبه في ارتباطها بمؤسس ShapeShift Erik Voorhees قامت بتجميع ETH في الأيام الماضية، ليصل الإجمالي إلى نحو 86,300 ETH بتكلفة متوسطة $2,152. وبينما لا يضمن ذلك انعكاسًا للسوق، إلا أنه يشير إلى أن رأس المال الأكثر فهمًا لهياكل العملات الرقمية بدأ في إعادة تخصيصه إلى ETH.

تكمن أهمية هذه التحركات في أنها تؤسس لـ "منطقة تكلفة متوسطة الأجل" — ليست صفقة عاطفية لمرة واحدة، بل تموضع استراتيجي. بمعنى آخر، قد يكون السوق بصدد تشكيل مرساة تقييم جديدة: إذا استمرت عمليات تجميع ETH ضمن نطاق معين، فإن أداء سعرها اللاحق سيعتمد ليس فقط على BTC، بل أيضًا على قدرة ETH على تحويل قاعدة التكلفة هذه إلى دعم.

متى يمكن أن تشهد ETH قوة حقيقية؟

عادةً ما تحتاج ETH إلى ثلاثة شروط لتشهد موجة صعود قوية: أولًا، يجب أن يتباطأ زخم BTC الصاعد بحيث لا يظل رأس المال مركزًا فقط على الأصل الأكثر يقينًا. ثانيًا، يجب أن تشهد ETH تدفقات رأسمالية واضحة أو تحسنًا في النشاط على السلسلة. ثالثًا، يجب أن يتبنى السوق مرة أخرى إطار تقييم مركب — بحيث تُنظر إلى ETH ليس فقط كغاز للشبكة الرئيسية، بل كطبقة تسوية، وأصل تخزين، وأساس للنظام البيئي. إذا تحقق شرط واحد فقط، قد ترتد ETH فحسب؛ أما إذا توافرت الشروط الثلاثة، فدورة اللحاق الحقيقية تصبح أكثر ترجيحًا.

واستنادًا إلى المعلومات العامة الحالية، فإن التقييم الأكثر واقعية ليس أن "ETH تأخرت بلا فرصة"، بل أن "ETH لم تدخل بعد مرحلة إعادة التسعير الرئيسية". ففي 17 مارس 2026، خفضت Citigroup أهدافها لمدة 12 شهرًا لكل من BTC وETH، مشيرة إلى أن توقف التشريعات الأمريكية للعملات الرقمية أضعف تبني المؤسسات والطلب على ETF، كما سلطت الضوء على حساسية Ether الخاصة لمقاييس نشاط المستخدمين. ويتماشى هذا الرأي مع اتجاهات السوق: فـ ETH لا تفتقر إلى السرد، لكنها لا تزال تفتقر إلى محفزات قوية كافية على صعيد رأس المال والسياسات.

الخلاصة

إذا كانت العلاقة بين ETH وBTC سباقًا رأسماليًا، فإن BTC هو "الأصل الأول المفضل" للمؤسسات والصناديق الكلية، بينما ETH أصل أكثر تعقيدًا لكنه أيضًا أكثر مرونة كخيار لاحق. إن استمرار أداء ETH الضعيف لا يعود إلى ضعف المقومات الأساسية، بل لأن التقاط القيمة، وتبني المنتجات، وأولويات السرد فيها كلها أكثر صعوبة على السوق لتسعيرها بسرعة في بداية دورة الصعود.

لذا، فإن آفاق ETH المستقبلية لا تتعلق بـ "ما إذا كان لديها قيمة"، بل بـ "متى سيكون السوق مستعدًا لمنحها مضاعف تقييم أعلى". إذا بدأ رأس المال بالتدفق خارج BTC، وتم تعزيز النشاط على السلسلة، وعوائد التخزين، وسرد طبقة التسوية لـ ETH، فقد تعوض ETH عن أدائها الضعيف السابق بشكل أكثر قوة. (هذه المقالة لا تشكل نصيحة استثمارية. يرجى التداول بحذر والانتباه للمخاطر.)