التحول في سردية الذكاء الاصطناعي: من تدريب النماذج إلى اقتصاد الاستدلال

مصدر الصورة: Financial Times

مصدر الصورة: Financial Times

خلال العامين الماضيين، ركزت المنافسة في صناعة الذكاء الاصطناعي بشكل أساسي على "التدريب"—أي السباق لبناء أقوى النماذج واسعة النطاق. وقد تمحورت التطورات المستمرة من GPT-4 إلى الهياكل متعددة الأنماط حول تعزيز قدرات النماذج إلى أقصى حد.

لكن في مؤتمر NVIDIA GTC 2026، أوضح جنسن هوانغ أن الساحة الأساسية للذكاء الاصطناعي تنتقل من التدريب إلى الاستدلال.

يعكس هذا التحول ديناميكية أعمال جديدة: التدريب استثمار لمرة واحدة، أما الاستدلال فيخلق طلبًا مستمرًا.

تحديدًا:

- التدريب يحدد إمكانيات النموذج

- الاستدلال يحدد حجم الإيرادات التي يمكن أن يحققها النموذج

وبالتالي، يتطور الذكاء الاصطناعي من صناعة مدفوعة بالتقنية إلى صناعة مدفوعة بالطلب، مع التحول من الإنفاق الرأسمالي (CapEx) إلى الإيرادات المتكررة.

نموذج مصنع التوكنات: مراكز البيانات كوحدات إنتاج جديدة

القول بأن "مراكز البيانات هي مصانع توكنات" ليس مجرد شعار تسويقي—بل يمثل نموذجًا صناعيًا جديدًا. في عصر الإنترنت التقليدي:

- كانت مراكز البيانات تدير الحوسبة والتخزين

- وكانت الإيرادات تأتي عبر الإعلانات أو الاشتراكات أو المعاملات

- ولم يكن هناك ارتباط مباشر بين الحوسبة وتحقيق الإيرادات

أما في عصر الذكاء الاصطناعي، فقد أعيدت هيكلة هذا المنطق جذريًا:

- كل استدعاء للنموذج يستهلك موارد الحوسبة

- كل عملية حوسبة تولد توكنًا

- يمكن تحقيق إيراد من كل توكن

هذا التحول يمنح مراكز البيانات، للمرة الأولى، صفة وحدات الإنتاج.

ينشأ حلقة مغلقة متكاملة: استثمار في الحوسبة → حوسبة الاستدلال → توليد التوكنات → تحقيق الإيرادات

وفي هذا الإطار، يعيد مفهوم "مصنع الذكاء الاصطناعي" من NVIDIA تعريف بنية الذكاء الاصطناعي وفقًا للمبادئ الصناعية:

- طبقة المدخلات: الكهرباء + البيانات

- الطبقة الوسطى: حوسبة GPU وأنظمة التنسيق

- طبقة المخرجات: التوكنات + خدمات الذكاء الاصطناعي

أي أن مراكز البيانات تطورت من مجموعات خوادم إلى "محطات طاقة" أو "منشآت تصنيع".

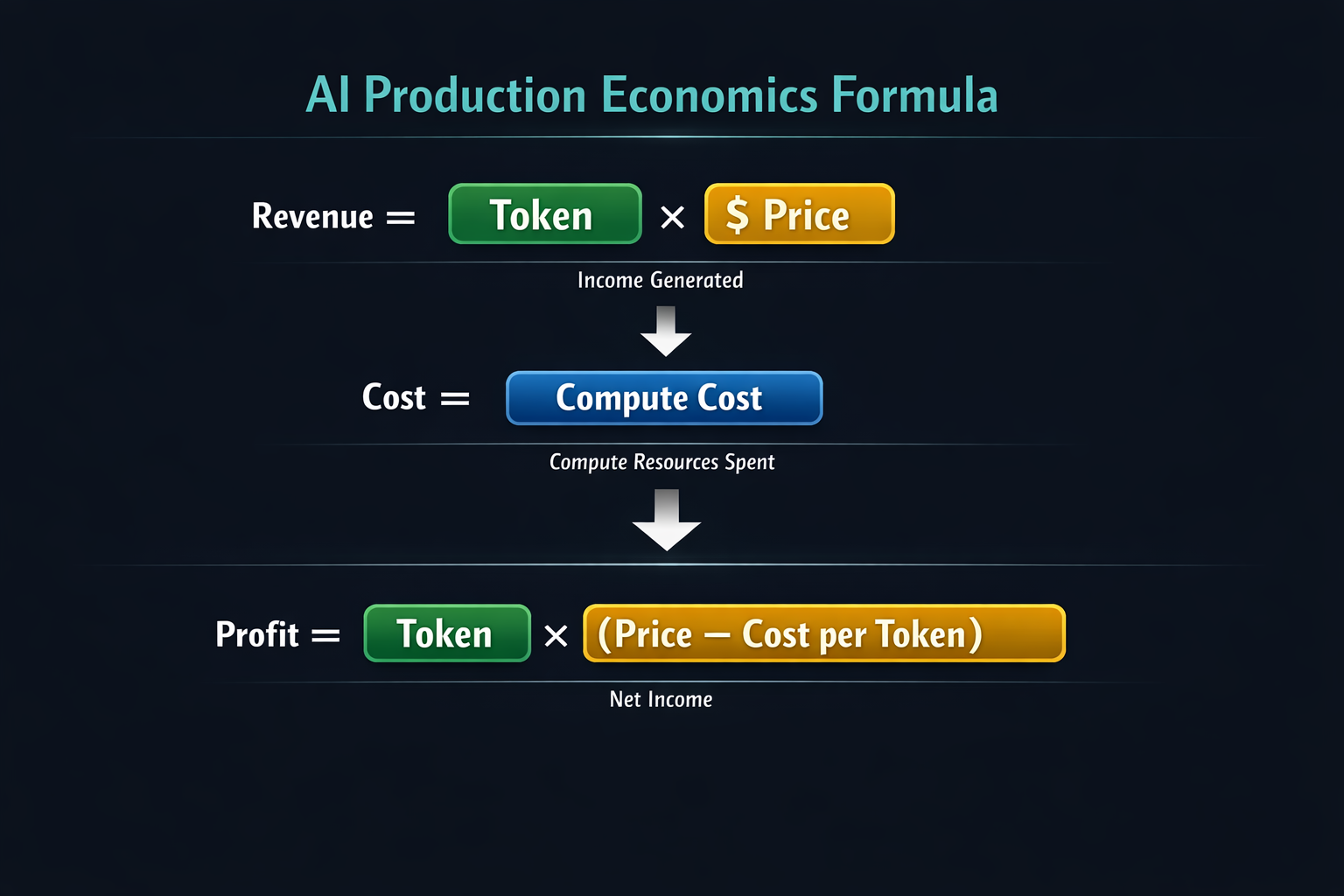

دالة الإنتاج الجديدة للذكاء الاصطناعي: تحقيق الدخل المباشر من قوة الحوسبة

يمكن تلخيص دالة الإنتاج في عصر الذكاء الاصطناعي كالتالي:

الإيراد = عدد التوكنات × السعر، التكلفة = تكلفة الحوسبة

وبالتالي، الربح = عدد التوكنات × (السعر - تكلفة كل توكن)

هذا النموذج يقود ثلاث تحولات جوهرية:

- الإيراد مرتبط مباشرة بقوة الحوسبة: كلما زادت الحوسبة، زاد إنتاج التوكنات وارتفعت الإيرادات

- هيكل التكلفة يصبح مركزًا: تكاليف الحوسبة تهيمن على النفقات

- الكفاءة هي الميزة التنافسية الأساسية: المؤشر الحاسم هو عدد التوكنات المنتجة لكل وحدة حوسبة

ثلاثة محركات رئيسية للطلب المتسارع على الاستدلال

ينبع الارتفاع المتوقع في الطلب على الاستدلال من ثلاثة تغييرات هيكلية:

-

ترقيات قدرات النماذج

من التوليد البسيط إلى الاستدلال المعقد:

- استدلال متعدد الخطوات

- معالجة سياقات طويلة

- تكامل متعدد الأنماط

كل استدعاء للنموذج أصبح يتطلب تكاليف حوسبة أعلى بكثير.

-

توسع طول السياق

ينتقل الذكاء الاصطناعي من معالجة نصوص قصيرة إلى:

- 100,000 توكن

- وحتى سياقات بملايين التوكنات

مما يرفع متطلبات الحوسبة بشكل كبير.

-

صعود الوكلاء

وكلاء الذكاء الاصطناعي يمكنهم:

- تنفيذ المهام بشكل مستقل

- استدعاء النماذج بشكل مستمر

- خلق "حلقات استدلال لا نهائية"

وبذلك، يتحول طلب الذكاء الاصطناعي على الحوسبة من نمو خطي إلى نمو أسي.

تدرج خدمات الذكاء الاصطناعي وتسعير التوكنات

في مؤتمر NVIDIA GTC 2026، طرحت NVIDIA ضمنيًا نموذج خدمات ذكاء اصطناعي متدرج، أي تسعير طبقي لموارد الحوسبة.

يشبه هذا النظام نموذج الحوسبة السحابية الطبقي:

- الفئة العليا: وحدات GPU عالية الأداء + استدلال لحظي (تسعير مميز)

- الفئة المتوسطة: خدمات استدلال قياسية (تسعير متوسط)

- الفئة الدنيا: مهام دفعية أو متسامحة مع التأخير (تسعير مخفض)

كل سيناريو يتطلب أسعار توكنات مختلفة:

- المحادثات اللحظية → توكنات عالية القيمة

- تحليل البيانات → توكنات متوسطة القيمة

- المعالجة غير المتصلة → توكنات منخفضة القيمة

في النهاية، العامل الحاسم هو: من يمكنه إنتاج التوكنات بأقل تكلفة وبيعها بأعلى سعر.

سوق التريليون دولار: هيكل الصناعة وراء التوقعات

يتوقع جنسن هوانغ أنه بحلول عام 2027، قد يصل سوق شرائح الذكاء الاصطناعي والبنية التحتية إلى $1 تريليون.

الخلاصة الجوهرية أن الذكاء الاصطناعي أصبح بنية تحتية—على غرار:

- أنظمة الطاقة

- منصات الحوسبة السحابية

- شبكات الإنترنت

وسيدفع هذا الاتجاه ثلاثة تغييرات رئيسية:

-

تحول منطق الاستثمار

سيتجه رأس المال من طبقة التطبيقات إلى البنية التحتية الأساسية:

- مراكز البيانات

- شرائح الذكاء الاصطناعي

- أنظمة الطاقة

-

إعادة هيكلة سلسلة الصناعة

سيظهر لاعبون مركزيون جدد:

- مصنعو الشرائح (مثل NVIDIA)

- مزودو الخدمات السحابية

- شركات منصات الذكاء الاصطناعي

- مطورو منظومات الوكلاء

-

تصاعد العوامل الجيوسياسية والطاقة

لم يعد الذكاء الاصطناعي مجرد قضية برمجيات—بل أصبح يشمل:

- التنافس على موارد الكهرباء

- اختيار مواقع مراكز البيانات

- استراتيجيات الحوسبة الوطنية

اقتصاد الوكلاء: المتغير الحاسم في الطلب غير المحدود على الاستدلال

إذا كانت التوكنات منتجات، فإن الوكلاء هم "مولدو الطلب". في الإنترنت التقليدي، كان المستخدمون هم من يخلقون الطلب؛ أما في الذكاء الاصطناعي:

فالوكلاء أنفسهم يولدون الطلب. مثلًا:

- وكلاء التداول الآلي يحللون الأسواق باستمرار

- وكلاء المؤسسات يديرون العمليات التجارية بشكل مستقل

- وكلاء المطورين يولدون ويطورون الشيفرة تلقائيًا

وهذا أول ظهور لكيانات طلب غير بشرية في اقتصاد الذكاء الاصطناعي. لذا، فإن حجم الوكلاء يحدد الحد الأعلى للطلب على الاستدلال.

ولهذا السبب، تتجه المنافسة في الذكاء الاصطناعي بسرعة نحو:

- أطر عمل الوكلاء

- أنظمة الأتمتة

- منصات سير عمل الذكاء الاصطناعي

المخاطر والجدل: هل اقتصاد التوكنات مبالغ فيه؟

رغم أن سردية "مصنع التوكنات" جذابة، إلا أن هناك مخاوف سوقية كبيرة.

-

ضغوط التكلفة

- ارتفاع تكاليف GPU

- تصاعد أسعار الكهرباء

- الحاجة إلى رؤوس أموال ضخمة لبناء مراكز البيانات

إذا انخفضت أسعار التوكنات، ستتقلص هوامش الربح.

-

عدم اليقين في الطلب

- هل ستستمر المؤسسات في دفع ثمن الاستدلال؟

- هل يمكن للوكلاء توليد طلب مستقر فعلًا؟

العديد من تطبيقات الذكاء الاصطناعي لا تزال تجريبية.

-

مخاطر استبدال التقنية

- قد تقلل النماذج الأكثر كفاءة من الطلب على الحوسبة

- قد تستحوذ الحوسبة الطرفية على بعض الأعمال من مراكز البيانات

- قد تدفع النماذج مفتوحة المصدر أسعار التوكنات للانخفاض

وقد تؤثر هذه العوامل على استقرار اقتصاد التوكنات على المدى البعيد.

هل أصبح الذكاء الاصطناعي "نظامًا صناعيًا"؟

تشير قراءة الاتجاه الحالي إلى تشبيه واضح:

- الكهرباء → قاعدة الطاقة للذكاء الاصطناعي

- البيانات → المادة الخام

- الحوسبة → معدات الإنتاج

- التوكن → المنتج

- الوكيل → نظام الأتمتة

هذا الهيكل يوازي أنظمة الإنتاج الصناعي في الثورة الصناعية. ويمثل انتقال الذكاء الاصطناعي من صناعة برمجيات إلى نظام صناعي قائم على الحوسبة.

الخلاصة

في مؤتمر NVIDIA GTC 2026، لم يكن مفهوم "مصنع التوكنات" الذي طرحه جنسن هوانغ مجرد استعارة—بل يعيد تعريف المنطق الأساسي لصناعة الذكاء الاصطناعي:

- التوكنات هي وحدات الإنتاج

- الاستدلال هو عملية الإنتاج

- قوة الحوسبة هي الوسيلة الأساسية للإنتاج

ومع صعود اقتصاد الوكلاء وارتفاع الطلب على الاستدلال، يتجه سوق بنية الذكاء الاصطناعي إلى مستوى التريليون دولار.

إذا استمر هذا الاتجاه، فإن المنافسة المستقبلية للأعمال لن تدور حول المنتجات أو أعداد المستخدمين، بل حول من يمكنه إنتاج التوكنات بأعلى كفاءة.