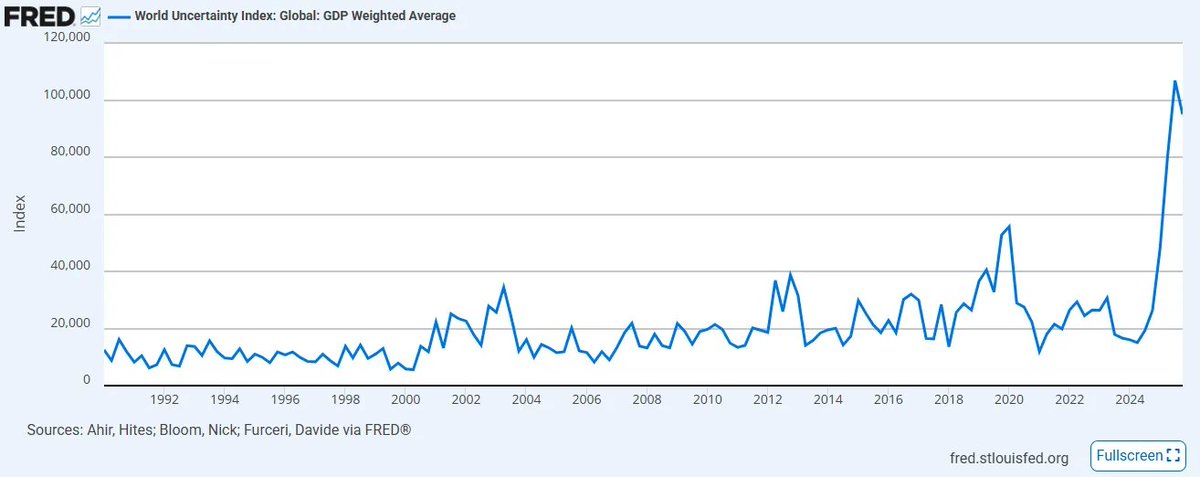

سجل مؤشر عدم اليقين العالمي الذي وضعه صندوق النقد الدولي أعلى مستوى له مؤخرًا منذ تأسيسه في عام 2008. أدى غياب الوضوح والتنسيق في السياسات والتجارة إلى تدهور كبير في ثقة الأسواق مقارنةً بمستوياتها السابقة، ومن المرجح أن يزداد هذا التدهور، خاصة مع دخول التحالفات القديمة الهشة في العالم في صراع عالمي غير مسبوق في الشرق الأوسط. في الوقت نفسه، أدى التسارع في تبني تقنيات متسارعة مثل الذكاء الاصطناعي إلى تعميق حالة الارتباك، سواء لدى الخبراء أو غير المتخصصين، حول كيفية التوفيق بين الانكماش الناتج عن زيادة الإنتاجية والإطار النقدي التضخمي القائم على الائتمان. ولتعقيد الأمور أكثر، يشهد الائتمان الخاص انهيارًا هائلًا نتيجة دعمه لسلسلة التوريد الرأسمالية الهشة من خلال التلاعب بسعر رأس المال على حساب السيولة.

خلال الأسبوع الماضي فقط، شهدنا:

- إعلان إيران عن تعيين مجتبى خامنئي قائدًا أعلى جديدًا، مع ارتفاع النفط الخام الأمريكي بنسبة تقترب من %40، في أكبر مكاسب أسبوعية منذ عام 1983

- رفع شركة Anthropic دعوى قضائية ضد وزارة الدفاع الأمريكية بسبب تصنيف "مخاطر سلسلة التوريد"

- قيام Blackrock بتقييد عمليات السحب من صندوق الإقراض المباشر البالغ حجمه $25Bn عند %5 بعد أن حاول المستثمرون سحب ما يقارب ضعف هذا المبلغ

لا أحد يستطيع التنبؤ بدقة بما سيحدث في هذه القضايا الحساسة، لأنها أحداث غير مسبوقة (مع الإشارة إلى أن الأحداث الثلاثة المذكورة أعلاه ليست مستقلة عن بعضها؛ المزيد عن ذلك لاحقًا). في مثل هذه اللحظات، من المهم أن نتراجع ونُعيد تقييم ليس ما لا نعرفه، بل ما نعرفه بيقين تام أنه المسؤول المباشر عن التسبب في الأحداث المذكورة أعلاه. وكما قال شيرلوك هولمز لواتسون: "عندما تستبعد المستحيل، فإن ما يتبقى مهما بدا غير محتمل، يجب أن يكون هو الحقيقة"؛ إذًا المهمة ليست في ملاحقة المجهول، بل في التمسك بما هو مؤكد وثابت وجذري في أصل المشكلة.

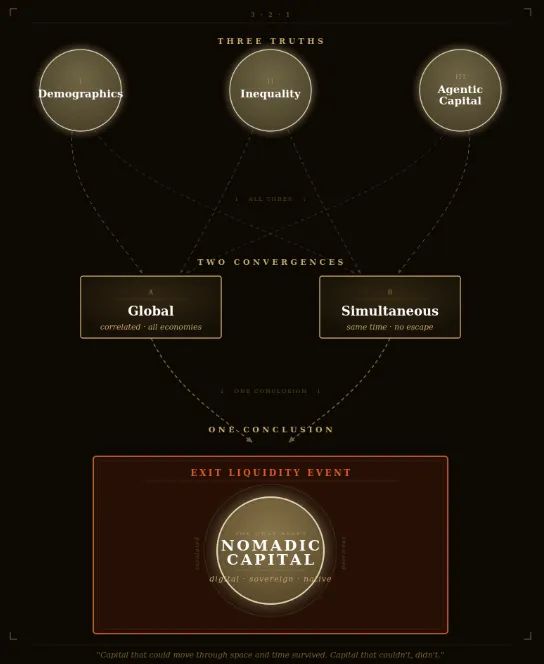

بهذه العقلية، هناك ثلاث حقائق يقينية في العقد المقبل المليء بعدم اليقين، أصبحت أكثر وضوحًا في رأيي. عندما أقول يقينية، أعني أنها أحداث بنسبة احتمال %100. المجهول الوحيد هو التوقيت الدقيق، وإلى حد ما، شدة الحدث، لكن وصول كل محفز لهذه الأحداث مضمون خلال حياتنا. ومن خلال التمسك بما هو غير محل شك، يمكننا تحويل شعور العجز إلى قناعة حقيقية حول كيفية الاستعداد للعالم القادم.

كل ما ستقرؤه أدناه هو عرض للوقائع فقط، دون مبالغة.

الحقيقة اليقينية #1: هرم السكان العالمي ينقلب، وكل فئة أصول بُنيت عليه ستتبعه

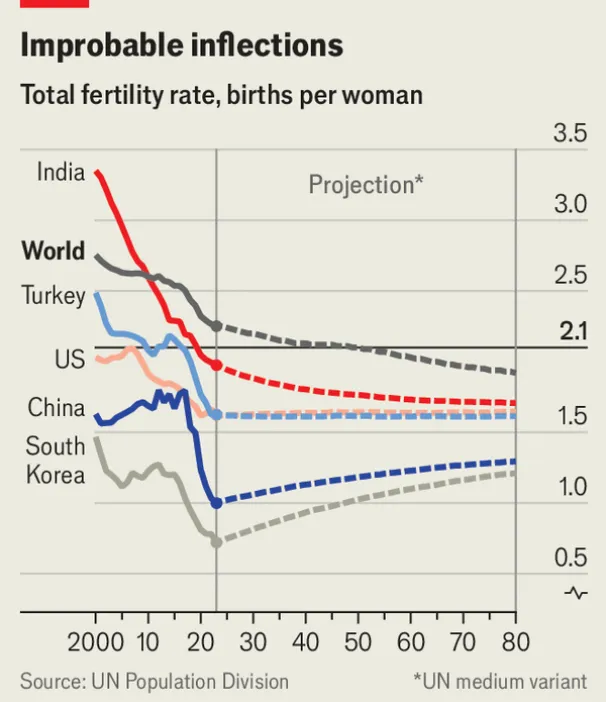

في عام 2019، أطلق المنتدى الاقتصادي العالمي صدمة في التوافق المؤسسي عندما أعلن: "لأول مرة، هناك عدد أشخاص فوق سن 65 أكثر من الأطفال دون سن 5 سنوات." وبعد سبع سنوات وجائحة عالمية مدمرة، بدأت المجتمعات حول العالم تشعر بثقل هذا الواقع وغضبه، ولا يزال الوضع يزداد سوءًا.

3

3

معدلات الخصوبة العالمية تقترب بشكل خطير من الانخفاض دون مستوى الإحلال، وفي الأسواق المتقدمة، تجاوز هذا العتبة منذ زمن بعيد. انخفاض معدلات المواليد مع شيخوخة السكان سيؤدي إلى أعلى نسبة إعالة شهدتها البشرية. والأسوأ من ذلك، أن كبار السن في العالم المتقدم سيحتاجون في النهاية إلى السيولة لتمويل أعمارهم المتزايدة. النتيجة ستكون انتقالًا كبيرًا للثروة بين الأجيال: حيث يجب أن تجد الأصول المالية المتراكمة لجيل كامل من كبار السن سيولة للخروج منها. هذا الحجم من رأس المال ضخم: الأسهم الأمريكية وحدها تبلغ قيمتها السوقية الإجمالية نحو $69 تريليون (يمتلك جيل الطفرة وحدهم ما يزيد عن $40 تريليون)، بينما يضيف العقار السكني الأمريكي $50 تريليون أخرى (ويقدر أن جيل الطفرة والأجيال الأكبر يمتلكون أكثر من $20-25 تريليون رغم أنهم يمثلون أقل من %20 من السكان). معًا، سيحتاج ما يقارب $60-70 تريليون من الثروة للخروج من نظام الأصول الرأسمالية، وسيبحث الجميع عن المخرج في الوقت الذي تكون فيه الأجيال الشابة التالية لديها قدرة أقل على الدخل والثروة المتاحة.

4

4

عندما يُجبر هذا الجيل في النهاية على البيع، سيؤدي ذلك على الأرجح إلى فترة طويلة من انكماش الأصول. في جوهره، تعتمد فيزياء سوق الأسهم على اتجاهات ديموغرافية؛ ترتفع الأسواق عندما ينمو عدد المدخرين الذين يجمعون الأصول بشكل موثوق نحو التقاعد. وهذا أكثر وضوحًا في الانهيار الهائل للائتمان الخاص، وهو قنبلة موقوتة بقيمة $2 تريليون موجودة في صناديق التقاعد والمؤسسات وشركات التأمين على الحياة، جميعها في أعمال تحويل السيولة الصناعية ضد الشباب.

ولكن بمجرد أن تدرك الأجيال الشابة أنها تُستخدم كسيولة خروج لآبائهم، سيتوقفون عن المشاركة. لا أحد يشتري طواعية رسمًا بيانيًا يتراجع باستمرار. لهذا السبب تدفع إدارة ترامب نحو حسابات استثمارية للأطفال. ولهذا السبب يجري الدفع بقوة نحو ترميز الأسهم: لتسهيل امتصاص رأس المال الأجنبي للأسهم الأمريكية. ولهذا السبب تعتمد شركات إدارة الأصول على المحافظ النموذجية المحوسبة على نطاق واسع، دون التوقف لطرح السؤال الأهم: لماذا؟

كل هذه آليات تهدف لتخفيف ما لا مفر منه: لن يكون هناك طلب عندما يبيع جيل الطفرة أصولهم بشكل غير مرن في الأسعار، إلا إذا تم تجنيد الشباب أو الأجانب أو الآلات. انظر إلى تصميم حساب الطفل في إدارة ترامب نفسه، الذي يمنع أي نوع من التنويع. السندات، الأسهم الدولية، والبدائل محظورة صراحة؛ فقط التعرض لمؤشر الأسهم الأمريكية مسموح. وبعد سن 18 عامًا، يتحول الحساب إلى IRA مع عقوبات سحب شديدة، وهو قيد مقصود مقارنة بحساب UTMA القياسي الذي يمنح سيولة كاملة دون قيود عند البلوغ. ما يتضح هنا هو أن هذا ليس وسيلة لبناء الثروة للأطفال، بل هو قناة مغلقة لأكثر من أربعين عامًا صُممت لتحويل جيل كامل إلى سيولة خروج محتجزة لجيل سبقهم.

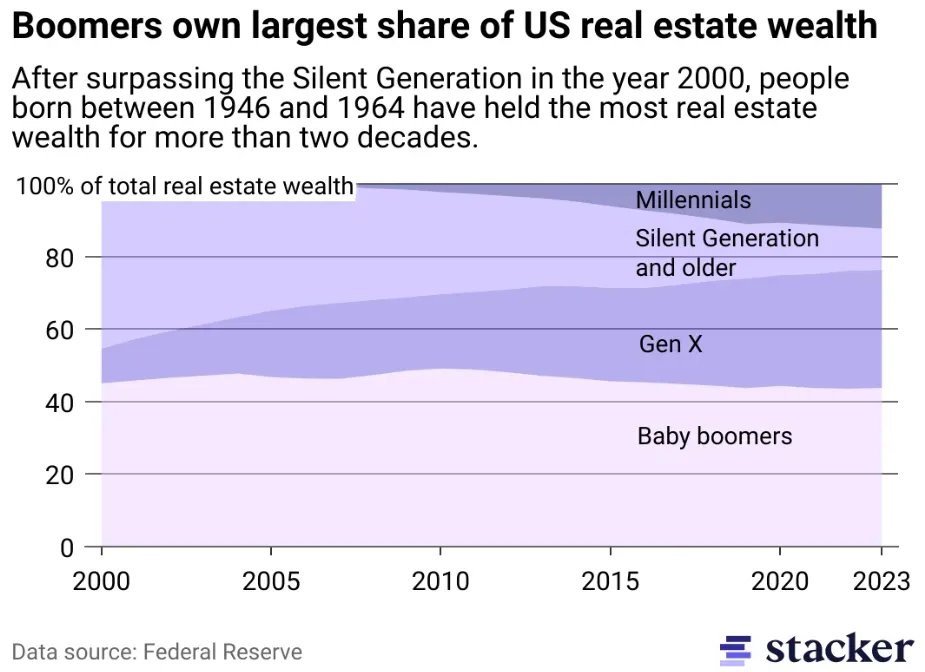

لن يكون ذلك أكثر وضوحًا من قطاع العقارات، الذي يقع في قلب أكبر فقاعة أصول في التاريخ. فقد أدى استغلال جيل واحد للمدة الزمنية من خلال الاحتكار المتعمد والمستمر للعرض الثابت لعقود إلى فصل أسعار المساكن تمامًا عن الإنتاجية الاقتصادية الحقيقية لمجتمعاتهم. بالنسبة لمعظم العقارات السكنية والتجارية (باستثناء الأصول الفاخرة التي تعمل ضمن اقتصاد مختلف تمامًا)، أصبحت القدرة على تحمل التكاليف وهمًا. الجيل الذي لم تواكب أجوره الأسعار لن يشتري هذه المنازل بالأسعار الحالية. بالنسبة للمحظوظين، ستُنقل العديد من العقارات طبيعيًا للأبناء. وفي حال عدم وجود ورثة، ستباع في النهاية في سوق به عدد أقل من السكان وتكوينات أسرية أقل. الحساب هنا صارم ولا يمكن تجنبه: انكماش تاريخي في سوق الإسكان ليس احتمالًا، بل هو نتيجة حتمية.

ولتسريع أحداث السيولة، ستتفاقم هذه الضغوط الانكماشية مع ارتفاع الضرائب العقارية مع اكتمال تحول العقار من أصل استثماري إلى سلعة استهلاكية، ترتبط بشكل متزايد بتضخم الإنفاق الحكومي: المدارس العامة، الخدمات الاجتماعية، البنية التحتية البلدية، وتضخم تكلفة الخدمات مقارنة بالسلع. سيجبر الضغط المالي وحده على البيع بطريقة لم تُصمم لها الأسواق لاستيعابها. تحرك العمدة ممداني لاستكشاف زيادة الضرائب العقارية في نيويورك ليس استثناءً؛ بل هو مؤشر على عصر "ضريبة الأصول الرأسمالية الخاملة" القادم، وسيكون أكثر حدة في المدن التي وصلت فيها فجوة الثروة إلى مستويات تجعل الوضع الراهن سياسيًا غير قابل للاستمرار. وهذا يقودني إلى الحقيقة الثانية.

الحقيقة اليقينية #2: ستصل فجوة الثروة إلى نقطة الانهيار، وستكون ضريبة الثروة هي الحل الذي لم يرده أحد

التحدي الديموغرافي أعلاه يُفهم على أنه انهيار رأسي، حيث ينقلب هرم السكان ببطء وتفرغ قاعدته مع ازدياد ثقل كبار السن في الأعلى. بالإضافة إلى هذا الانهيار، هناك فجوة أفقية تتسع باستمرار وهي أكثر خطورة: عدم المساواة في الدخل.

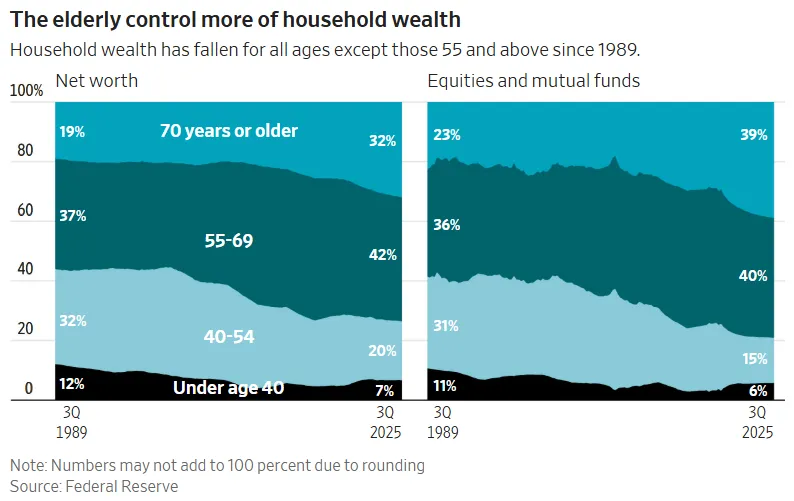

عندما نقرأ عناوين مثل "10% من سكان العالم يملكون %76 من الثروة العالمية" (المصدر: تقرير عدم المساواة العالمي للأمم المتحدة 2022)، من المهم فهم الفرق الجوهري. فهذه ليست قصة عن دول تصبح غنية بشكل غير متناسب بينما تتخلف أخرى. إنها قصة عما يحدث داخل كل دولة على مستوى العالم: الفجوة بين الأغنياء والجميع تتسع في كل مكان، عبر كل منطقة جغرافية، وتتسارع عبر كل أفق زمني قابل للقياس.

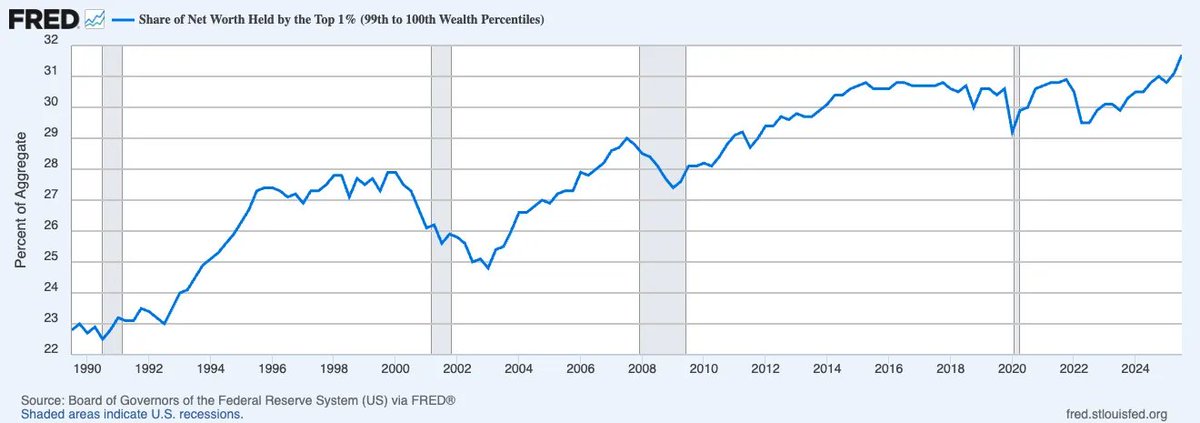

ولمن يدقق في التفاصيل، المشكلة تتجاوز عدم المساواة في الدخل: هي عدم المساواة في الثروة. لم يسبق في التاريخ أن كان هناك تركيز أكبر للثروة في يد أعلى نسبة مئوية مما هو عليه الآن. لاحظ كيف ارتفعت حصة صافي الثروة التي يمتلكها أعلى %1 في الولايات المتحدة بلا هوادة، وهي تقترب الآن من ثلث الثروة الوطنية.

التمييز بين الدخل والثروة جوهري هنا. الدخل، كونه مفهومًا تبادليًا أو "مال في حركة"، يعمل كمقياس لسعر السوق للإنتاجية. أما الثروة فلا. الثروة غير الرأسمالية هي "مال ساكن": ليست منتجة بطبيعتها، وفي لعبة محصلتها صفر قائمة على الائتمان، تُثقل عرض النقود المتداولة الذي يحتاجه الاقتصاد ليعمل. عندما تتركز الثروة كما يحدث اليوم، تتوقف عن الحركة، وتخنق سرعة الاستهلاك التي تدعم النشاط الاقتصادي الواسع.

في هذا السيناريو، دون نمو إنتاجي ملموس لخلق موارد جديدة، تصبح ضريبة الثروة، رغم الجدل المستمر حولها، نتيجة شبه حتمية. لأن الآلية الوحيدة القابلة لإعادة التوازن هي فرض ضريبة على الثروة نفسها، بغض النظر عن مدى عدم دقتها أو منطقيتها. يمكن اعتبار ضريبة الثروة مجرد صورة معكوسة للضمان الاجتماعي؛ فبينما يستخلص أحدهما من القاعدة لدعم البقاء، يستخلص الآخر من القمة لاستدامته. كلاهما، بطريقته الخاصة، مصادرة لأحداث غير محققة. الفرق الوحيد هو الاتجاه: أحدهما رأسي (أي من الشباب)، والآخر أفقي (أي من الأغنياء).

لقد بدأ التنفيذ فعليًا. ففي 12 فبراير 2026، أقر مجلس النواب الهولندي تشريعًا تاريخيًا يفرض ضريبة ثابتة بنسبة %36 على الزيادة السنوية في قيمة الأسهم والسندات والعملات الرقمية، بغض النظر عما إذا كانت هذه الأصول قد بيعت أم لا. ينتظر مشروع القانون الآن موافقة مجلس الشيوخ، حيث يملك الداعمون له أغلبية، ما يجعل إقراره شبه مؤكد. سواء كان هذا مبررًا أخلاقيًا أو منطقيًا رياضيًا أو قابلًا للتنفيذ قانونيًا، فذلك ليس هو المهم، ومن يركز على هذه الأسئلة سيفوته المغزى الأكبر. السؤال الصحيح أبسط وأكثر أهمية: ماذا سيحدث عندما يصل هذا الأمر إلى بقية العالم؟

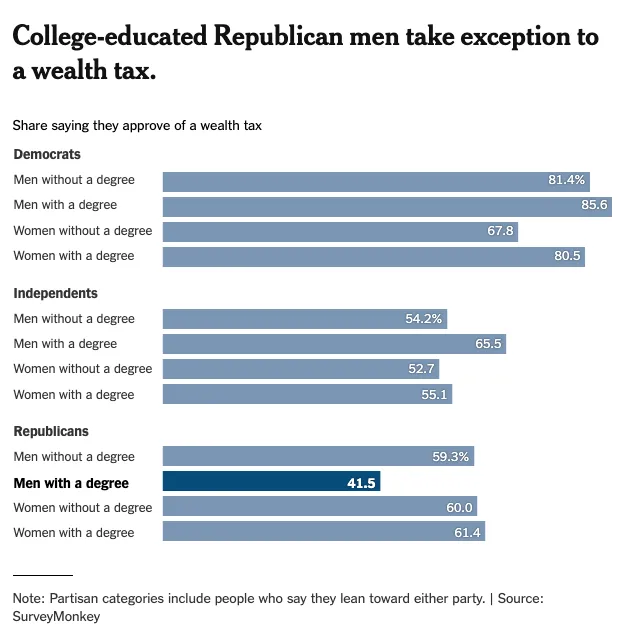

انظر فقط إلى مهد الرأسمالية وملاذها الأخير: أمريكا. انظر إلى استطلاع نيويورك تايمز حول الرأي العام تجاه ضريبة الثروة. الدعم شبه عالمي عبر جميع الفئات السكانية (باستثناء الرجال الحاصلين على تعليم جامعي، وهي فئة آخذة في الانكماش بسرعة).

هذا جوهري لفهم "مواطنة" رأس المال. من المفترض على نطاق واسع أن تحرير حساب رأس المال أمر مسلم به في العالم الحديث، لكن الأقل حظًا يعرفون أن رأس المال يمكن تقييده في أي وقت، كما أظهرت الصين وروسيا ودول أخرى، عندما تختار الدول ذلك. المشكلة تاريخيًا كانت في الهروب: عندما تفرض دولة ما ضريبة ثروة، يفر رأس المال إلى الولاية القضائية التالية. لكن مع شعور الجميع بالعدمية المالية وتوافق الإرادة السياسية العالمية نحو خيار واحد فقط، يصبح الترتيب التفاوضي الجماعي أمرًا لا مفر منه، حيث لم يعد يُسمح للملاذات الآمنة التي استفادت طويلًا من معضلة السجين بالانسحاب.

عقب القرار الهولندي الأخير، بدأ الاتحاد الأوروبي بالفعل مناقشات نشطة حول أطر تنسيق ضريبي تهدف تحديدًا لمنع هروب رأس المال بين الدول الأعضاء. في منتصف القرن الحادي والعشرين، سيتم إلغاء جواز السفر العالمي لرأس المال واستبداله بتأشيرة شرودنغر التي تكون صالحة وغير صالحة في آن واحد، حسب من يراقب وينفذ. سيزيد حبس رأس المال محليًا الطلب على "أموال خارجية" قادرة على تجاوز طبقة الامتثال بالكامل. مرحبًا بعودة اقتصاد السلع الحقيقية، المدعوم بالأموال الصلبة.

وفقًا لإطار ديفيد هيوم في مقاله عام 1752 "في ميزان التجارة"، اعتاد المستثمرون المعاصرون اعتبار الأموال الخارجية أصولًا مثل الذهب أو Bitcoin، شيء بلا دولة، بلا سلطة قضائية، لا يخضع لأي سيادة. ولكن بعد أربعمائة عام، تظهر فئة جديدة من الأموال الخارجية تعيد تعريف ميزة المقارنة بحد ذاتها. حان الوقت للنظر في مقال جديد للعلاقات الدولية: "في ميزان الذكاء".

تمامًا كما جادل هيوم بأن الفوائض التجارية وتدفقات الذهب تحدد القوة النسبية للدول، سيكون محدد ميزة المقارنة الجديد هو تركيز بنية الذكاء الاصطناعي الإنتاجية، وتحديدًا من يملك الحوسبة، ومن يسيطر على البيانات، ومن يضع قواعد النماذج التي تعمل عليها كل الأشياء. سيتدفق رأس المال نحو الهيمنة الذكائية كما كان يتدفق نحو الهيمنة الصناعية، وستحدد الدول والمؤسسات والأفراد الذين يدركون ذلك مبكرًا الهرمية الجديدة للثروة. وهذا يقودني إلى الحقيقة الثالثة.

الحقيقة اليقينية #3: الذكاء الاصطناعي سيدمر القيمة النسبية للعمل، ويعيد تعريف قيمة رأس المال لاقتصاد قائم على النية

في كتاب رأس المال، وصف كارل ماركس رأس المال بأنه "عمل ميت يعيش، مصاص دماء، فقط من خلال امتصاص العمل الحي، ويعيش أكثر كلما امتص عملًا أكثر." هذا الاقتباس يبرز الرؤية الاشتراكية بأن رأس المال في شكل العمل المتراكم يستغل نفسه تلقائيًا باستهلاك العمل الحي للعمال لزيادة قيمته للأبد.

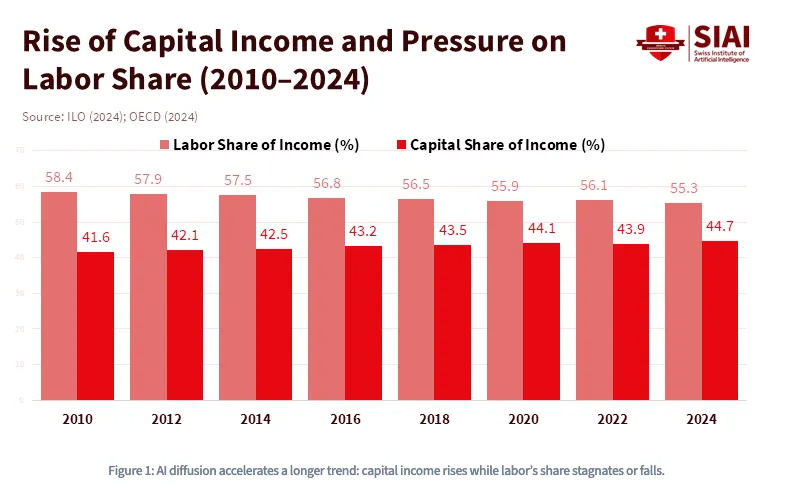

ومع ذلك، يرتكب ماركس خطأ جوهريًا عندما يؤكد أن رأس المال بطبيعته خامل ويحتاج باستمرار إلى استهلاك العمل البشري لتحقيق الربح. مع الصعود الهائل للائتمان والذكاء الاصطناعي، نحن على وشك الدخول في نموذج جديد حيث "مصاص الدماء" ليس ديناميكيًا بالكامل فحسب، بل يتجاوز حتى العمل البشري ليعتمد أساسًا على الاستهلاك المستمر للطاقة الحركية لتحقيق الربح. كما يوضح الرسم البياني أدناه، يتراكم هذا الاتجاه منذ أكثر من عقد من خلال ارتفاع دخل رأس المال مقارنة بحصة العمل المتراجعة، وسيدفع الذكاء الاصطناعي ذلك نحو نقطة تحول لا عودة منها.

منذ عام 1980، انخفضت حصة العمل من الناتج المحلي الإجمالي الأمريكي من حوالي %65 إلى أقل من %55، وكان ذلك قبل ظهور نماذج اللغة الكبيرة (LLMs) في السوق. وقدرت Goldman Sachs في عام 2023 أن الذكاء الاصطناعي التوليدي قد يعرض 300 مليون وظيفة بدوام كامل للأتمتة.

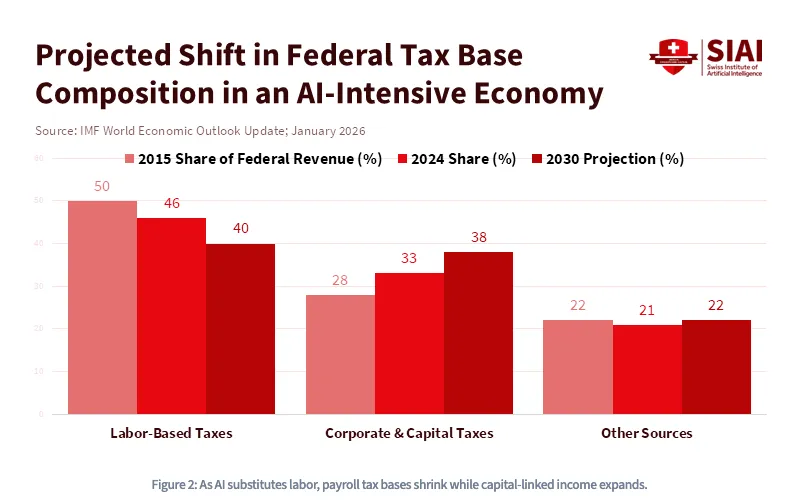

بمعنى آخر، الذكاء الاصطناعي ليس مكثفًا لرأس المال فقط—بل مدمر للعمل. سيغير صعود الذكاء الاصطناعي بشكل دائم المبادئ الاقتصادية الأساسية للمجتمع، ويعيد تشكيل العلاقة بين رأس المال والعمل بطرق لا يمكن عكسها. بشكل أكثر تحديدًا، مع تقارب تكلفة العمل مع تكلفة الحوسبة، ستظهر حرب رأس مال جديدة على المسرح العالمي، تتطلب دعمًا حكوميًا وسياسات صناعية ومالية جذرية على نطاق غير مسبوق. في هذا العالم، سيكون رأس المال هو الملك. وستكون الملكية هي الحاجز الوحيد بين الكرامة والطبقة الدنيا الدائمة. لهذا يتوقع صندوق النقد الدولي أن يتحول أساس الضرائب الفيدرالية في اقتصاد قائم على الذكاء الاصطناعي بعيدًا عن دخل العمل نحو ضرائب الشركات وأرباح رأس المال.

ومع ذلك، سيُعاد تعريف رأس المال نفسه، إذ لم تعد ملكية الأصول تقتصر على الأصول المالية فقط. فصناعة الذكاء الاصطناعي تعتمد على عنصر ثانٍ قد يكون أكثر قيمة وأقل قابلية للاستبدال من الطاقة نفسها: البيانات. تحديدًا، بصمات البيانات التي تنتجها يوميًا والتي توفر السياق للاستخلاص والتعلم. يتجه العالم نحو نموذج يُخصص فيه أعلى قيمة للأفكار والنشاطات والمحفزات والأذواق البشرية، وقبل كل شيء، النوايا. ستكون نواياك ذات قيمة. عندما تصبح النية رأس مال، سينشأ نظام اقتصادي مختلف جذريًا حيث ستبدو الملكية غير وصائية، وتعمل خارج الأطر التقليدية للمؤسسات المالية مثل KYC/AML. بالفعل، تُجهز الأنظمة الوكيلة بمحافظ العملات الرقمية لدفع تكاليف الحوسبة وواجهات البرمجة والبيانات بشكل مستقل. هذه حقيقة عملية لعالم يحتاج فيه نقل القيمة إلى أن يكون سلسًا عبر عالم مستقل من الأنظمة الوكيلة التي تفضل الاستخدام القائم على المعاملات الصريحة، حيث يتعايش العمل ورأس المال في حالة تراكب شرودنغر.

تاريخيًا، بقيت الأصول المالية ضمن أطر تنظيمية حددتها الجهات الرقابية مثل SEC وCFTC وFINRA وFASB وغيرها. ولكن مع تطور الأصول إلى شيء أكثر "نشاطًا" من الناحية الوجودية، حيث تصبح بصمة بياناتك ضمانًا وتصبح النية مخرجات قابلة لتحقيق الربح (مع انتشار نماذج التسعير القائمة على الاستهلاك عبر منتجات مفتوحة قائمة على واجهات برمجة التطبيقات يمكنها تضمين السياق)، سيُطمس الخط الفاصل بين الأطر التنظيمية في جميع الاتجاهات. تمتلك FCC الاختصاص لأن عوادمك المعرفية تنتقل عبر الطيف الترددي. تمتلك FTC الاختصاص لأن جمع النية هو قضية حماية مستهلك. تمتلك DoD الاختصاص لأن سيادة البيانات هي أمن قومي. بمعنى آخر، لا يتوقف التراكب عند مستوى الأصل، بل ينتشر صعودًا ليشمل الهيكل التنظيمي ذاته. وعندما لا تستطيع أي سلطة واحدة رسم حدود واضحة حول ما هو "أصل مالي" بعد الآن، يصبح تعريف المال (من يصدره، من يحميه، من يمكنه مصادرته) هو السؤال الجيوسياسي الأكثر إثارة للجدل في القرن على المستوى العالمي.

مرحبًا بك في عصر الأموال الوكيلة.

ثلاث حقائق، تقاربان، نتيجة واحدة

إذا قرأت حتى الآن، ربما تشعر بعدم ارتياح—وربما تجد نفسك تائهًا مرة أخرى في حالة من عدم اليقين الهائل. لكن تذكر: الغرض الكامل من هذا المقال هو إيجاد الوضوح. فلنؤكد معًا أكثر العهود وضوحًا: جميع هذه القوى الثلاث—الانهيار الديموغرافي، عدم المساواة في الثروة، وإزاحة العمل بفعل الذكاء الاصطناعي—ستحدث. هذه ليست مخاطر مستقلة لتوزينها والتحوط لها بشكل منفصل؛ بل تتقارب في الوقت ذاته بحكم التعريف. الهرم ينهار رأسيًا بينما تنقسم الأرضية أفقيًا، والضغط التكتوني تحت كليهما يتضخم بثورة تكنولوجية لا تميز إلا لصالح رأس المال.

يحاول العديد من المستثمرين التنقل في هذا الغموض من خلال تقديم حلول جزئية لمشاكل جزئية، تدوير هنا، تحوط هناك، رهان موضوعي على بنية الذكاء الاصطناعي، أو رهان على العملات الرقمية. الحجة المضادة الأكثر إغراءً، والتي من المرجح أن تُبقي المستثمرين التقليديين في حالة رضا، هي ملاذ التفاؤل التكنولوجي: أن نمو الإنتاجية المدفوع بالذكاء الاصطناعي سيوسع الكعكة بسرعة كافية لتجاوز الانهيار الديموغرافي. إنها رؤية مغرية. لكنها بالضبط النوع من التفكير الذي يبدو معقدًا بينما يخطئ جوهر القضية تمامًا.

لم توزع مكاسب الإنتاجية في التاريخ نفسها بسرعة كافية أو بعدالة كافية لتجنب الانقسامات السياسية والاجتماعية التي تنتجها الفوارق. لم تمنع الثورة الصناعية انتفاضات العمال؛ بل تسببت فيها، حتى مع خلقها ثروة غير مسبوقة. والأهم، أن الذكاء الاصطناعي ليس مضاعف إنتاجية محايدًا: فهو، في جوهره، مركز للثروة. كل دولار من الإنتاجية يولده يذهب أولًا وبشكل أكثر دوامًا لمن يملك الحوسبة والبيانات والنموذج. المتفائلون ليسوا مخطئين في أن الكعكة ستكبر. لكنهم يخطئون في من سيحصل على نصيب منها، وهذا هو جوهر الحجة.

بمجرد أن تنظر من منظور كافٍ لترى الظواهر العالمية التي لا رجعة فيها على حقيقتها، يصبح الاقتناع الاتجاهي متاحًا بشكل مفاجئ.

- من المؤكد بنسبة %100 أن الديموغرافيا العالمية ستتدهور مع تقدم سكان الدول الكبرى في السن وتقلصهم

- من المؤكد بنسبة %100 أن فجوة الثروة ستتسع إلى درجة تؤدي إلى فرض قيود رأسمالية تاريخية على مستوى الحدود الوطنية وداخلها

- من المؤكد بنسبة %100 أن الذكاء الاصطناعي سيفضل رأس المال على العمل هيكليًا، ما يؤدي إلى ظهور شكل جديد من رأس المال الانتقالي على نطاق لم يشهده الاقتصاد العالمي من قبل

والأهم من ذلك، أن الوصف الرئيسي لكل النقاط الثلاث يتقاطع في كلمة واحدة: عالمي. لم تكن الديموغرافيا الجيلية، وتوزيع الأصول، وتكلفة رأس المال أكثر ترابطًا في التاريخ مما هي عليه الآن، وهذا الترابط يزداد قوة. علاوة على ذلك، يزداد الترابط ليس فقط عبر المكان، بل أيضًا عبر الزمن مع كون الديموغرافيا الثروية أحادية الاتجاه بشكل لا رجعة فيه. هذا يعني أن التقارب، بالإضافة إلى كونه عالميًا، سيكون أيضًا متزامنًا.

معًا، يخلق ذلك ما أعتبره أكبر معضلة تفاوض جماعي في القرن الحديث: معضلة السجين لسيولة خروج الأجيال. وتطرح أسئلة مثل:

- هل سيخطو الشباب طوعًا لامتلاك "جزء من الرأسمالية الأمريكية" عندما يبدو أيضًا أن التوجيه الحكومي هو "احتفظ بحقيبة والديك"؟

- هل سيختار المليارديرات طوعًا دفع ضرائب باهظة عندما يفر أصدقاؤهم نحو التخطيط "الكفء ضريبيًا"؟

- هل ستبطئ شركات الذكاء الاصطناعي التطوير طوعًا بينما يستمر منافسوهم في تشويه تكلفة رأس المال، سواء بمشاركتك أم لا؟

سيظهر توازن ناش، حيث ينحرف جميع اللاعبين كاستراتيجية مهيمنة عقلانية، بغض النظر عما يفعله الآخرون لأن تكلفة عدم الفعل كبيرة للغاية. لذا عندما يحين الوقت، سيبحث الجميع عقلانيًا عن سيولة خروج في الوقت نفسه.

يجب فهم هذه الصفقة الفاوستية للسيولة ليس كمجرد احتمال، وليس كمخاطرة طرفية يمكن نمذجتها والتحوط لها، بل كأكثر حدث تنسيق جماعي قابل للتنبؤ في تاريخ أسواق رأس المال البشرية. سيجادل البعض بأنه في عالم انكماشي تريد السندات أو الأدوات ذات العائد الاسمي أو أسهم الذكاء الاصطناعي. ربما. لكن نجمي القطبي أبسط وأكثر هيكلية: عليك أن تملك ما لن يجعلك سيولة خروج لشخص آخر. في هذا الإطار، آخر ما يجب أن تملكه، بالترتيب، هو العقار، السندات، والأسهم الأمريكية. هذه أدوات تلاعب بالمدة صُممت، سواء عمدًا أم لا، كأكبر عملية استيلاء على الثروة بين الأجيال في التاريخ.

ما يجب أن تملكه بدلًا من ذلك يجب أن يحقق الشروط الثلاثة معًا، بالعكس.

- أولًا، ما هو الأقل امتلاكًا ديموغرافيًا اليوم والأكثر احتمالًا أن يُمتلك أكثر غدًا

- ثانيًا، ما هو الأكثر احتمالًا أن يكون ملاذًا آمنًا بلا ولاية قضائية عندما تصبح حركة رأس المال خاضعة للضرائب أو القيود أو المصادرة

- ثالثًا، ما هو الأقرب لشكل رأس المال الذي سيستخدمه الاقتصاد الوكيل المستقل فعليًا دون وسطاء لأداء وظائف الإنتاجية التي ستحل محل تكلفة العمل البشري

عندما اخترق العثمانيون أسوار القسطنطينية في القرن الخامس عشر، فقدت طبقة التجار البيزنطيين كل ما كان مقومًا بالثقة الإمبراطورية: الأراضي، الألقاب، سندات الخزانة. كل شيء تبخر. لكن العلماء الشباب والتجار الطموحين الذين نقلوا ثرواتهم المحمولة، مثل المخطوطات والذهب والمعرفة غربًا إلى فلورنسا، أشعلوا ما عُرف لاحقًا بعصر النهضة.

من بين هؤلاء كان العالم البيزنطي يوهانس بيساريون. وُلد عام 1403 في طرابزون على البحر الأسود، وفر من القسطنطينية حاملاً صناديق من المخطوطات اليونانية التي تحمل الإرث الفكري للعالم القديم. كان الرجل الذي منح الغرب أكبر عدد من الكتب والمخطوطات في القرن الخامس عشر، وأنشأ بذلك واحدة من أولى "تقنيات المعلومات": مكتبة مارسيانا، أول مستودع مفتوح المصدر (أي مكتبة عامة) في تاريخ أوروبا اللاتينية. أصبحت تلك المجموعة في البندقية المصدر المباشر لألدوس مانوتيوس، الذي استخدمها لطباعة أعمال أرسطو الكاملة وعشرات الكلاسيكيات اليونانية، وأشعل ثورة الطباعة التي تتابعت إلى الإصلاح والثورة العلمية وعصر التنوير. هذا الرأس المال السيادي المحمول عبر الزمان والمكان تضاعف ليصنع خمسة قرون من الحضارة الغربية.

رأس المال الذي استطاع التحرك عبر الزمان والمكان، نجا. رأس المال الذي لم يستطع، هلك.

وهذا يقودنا إلى الخلاصة النهائية، القرار الجذري الوحيد الذي يستحق التفكير فيه وأنت تقف أمام فخ الخيارات التقليدية الكثيرة:

ما يجب أن تملكه هو رأس مال رحّال. رأس مال قابل للنقل عبر ديموغرافيات الزمن، والحدود السياسية، والأنظمة البيئية الأصلية للذكاء الاصطناعي. رأس مال يمكنه تجاوز مضيق هرمز النقدي. الرحّالة في القرن الحادي والعشرين يعني الرقمي. قد تختلف الأدوات المحددة حيث سيصل الأشخاص ذوو الوكالة العالية إلى استنتاجات مختلفة؛

نظرية الحافظة الجذرية

تقدم أحد الأطر القابلة للتطبيق حول امتلاك %60 أصول امتثال و%40 أصول مقاومة. لكن إذا اتبعت الشروط الثلاثة بانضباط—أن تملك ما سيحتاجه الشباب في النهاية، أن تملك ما لا تستطيع الحكومة الوصول إليه بسهولة، أن تملك ما سيتعامل به الاقتصاد المستقل فعليًا—تصبح الوجهة أقل تنبؤًا وأكثر نتيجة حتمية. يتحول عدم اليقين إلى حتمية.

ففي النهاية، هناك أصل جذري واحد فقط في التاريخ صُمم من أول سطر من شفرته ليحقق الشروط الثلاثة معًا. بالنسبة لأصحاب الإرادة العالية، هذه هي الخطوة السهلة.

الباقي مجرد توقيت.

إخلاء المسؤولية:

-

تم إعادة نشر هذا المقال من [dgt10011]. جميع حقوق النشر تعود للمؤلف الأصلي [dgt10011]. إذا كانت هناك اعتراضات على هذا النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر على الفور.

-

إخلاء مسؤولية: الآراء والأفكار الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

-

تمت ترجمة المقال إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.