مع استمرار تطور تكنولوجيا البلوكشين ونظام Web3، انتقلت العملات الرقمية من كونها أدوات بسيطة لتخزين القيمة إلى أصول متعددة الاستخدامات. إلا أن معظم التجار لا يزالون يعملون ضمن نظام العملات الورقية، ما أدى إلى وجود فجوة واضحة بين امتلاك الأصول الرقمية وإجراء المشتريات اليومية.

جاءت بطاقات الكريبتو لسد هذه الفجوة، إذ تتيح للمستخدمين التحويل والدفع بسلاسة، والوصول إلى الأنظمة المالية التقليدية مع الاحتفاظ بالأصول اللامركزية. ويجسد هذا التوجه التحول المستمر للقطاع المالي نحو نموذج هجين.

ما هي بطاقة الكريبتو؟

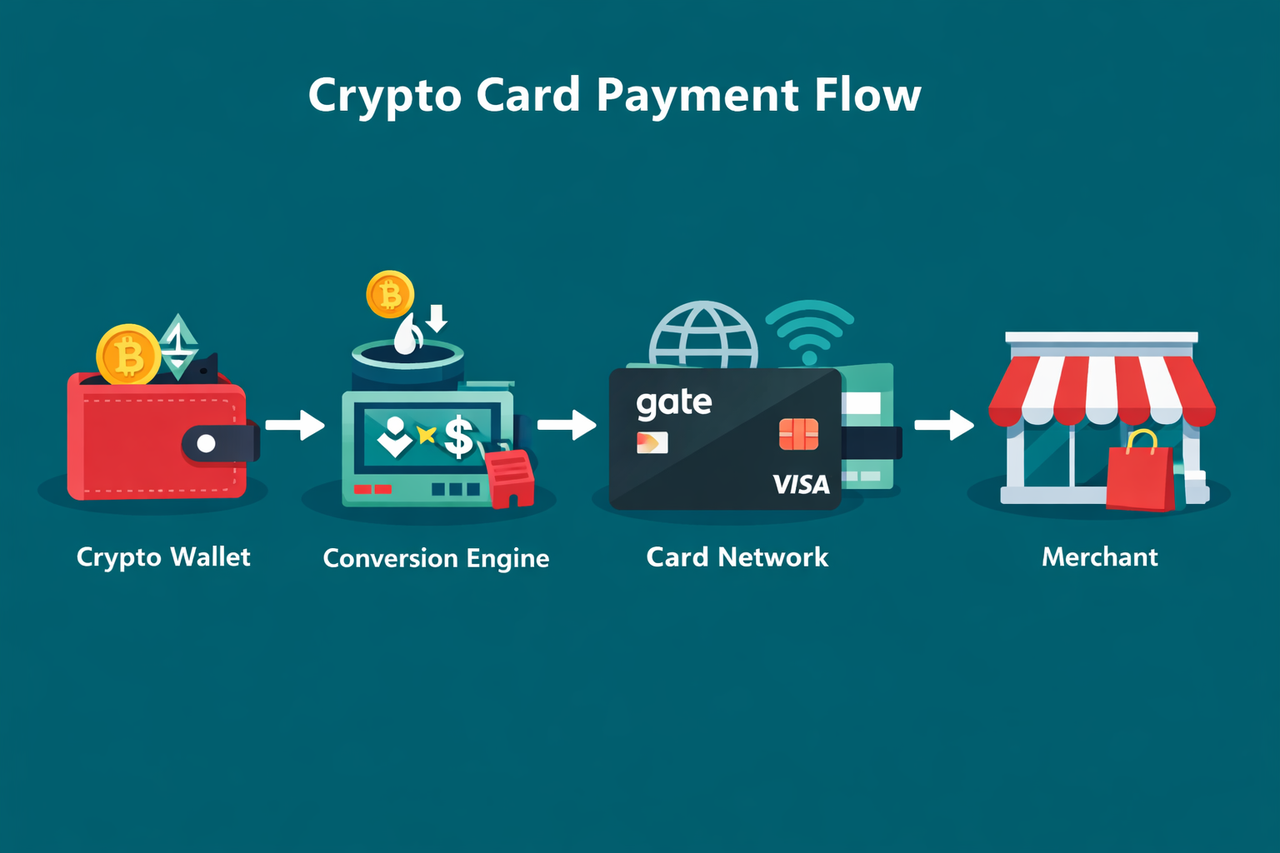

بطاقة الكريبتو هي بطاقة دفع تتيح للمستخدمين تحويل العملات الرقمية إلى عملة ورقية تلقائيًا عند نقطة الشراء.

ترتبط البطاقة عادة بمحفظة كريبتو أو حساب في منصة تداول، حيث يقوم النظام بحساب المبلغ المطلوب بالعملة الورقية وتحويل القيمة المكافئة من الأصول الرقمية عند الدفع. وتتم معالجة العملية عبر بنية شبكات البطاقات المعتمدة.

تتيح هذه الآلية استخدام العملات الرقمية كوسيلة دفع للنفقات اليومية، حتى عندما لا يقبل التاجر الأصول الرقمية مباشرة.

أنواع بطاقات الكريبتو

تصنف بطاقات الكريبتو حسب طريقة إدارة الأموال وآلية تنفيذ العمليات:

| النوع |

آلية العمل |

الميزات الأساسية |

| بطاقة كريبتو مسبقة الدفع |

يودع المستخدم الأصول الرقمية مسبقًا |

الإنفاق محدود بالرصيد المسبق |

| بطاقة كريبتو مدينة |

مرتبطة بمحفظة أو حساب كريبتو |

التحويل الفوري عند الدفع |

| بطاقة كريبتو ائتمانية |

توفر خط ائتمان |

يمكن السداد بالكريبتو أو العملة الورقية |

| نموذج الحفظ |

يحتفظ مزود الخدمة بالأموال |

مريح لكن يعتمد على وسطاء |

| نموذج غير حفظي |

يحتفظ المستخدم بكامل السيطرة على الأصول |

تحكم أكبر، لكن مع درجة أعلى من التعقيد |

تبرز هذه التصنيفات الفروق في حفظ الأصول، ومنطق الدفع، وتحكم المستخدم، مما يؤثر على ملاءمة البطاقة لمختلف الحالات المالية.

مزايا وقيود بطاقات الكريبتو

المزايا

توفر بطاقات الكريبتو فوائد عملية تربط الأصول الرقمية بالمدفوعات اليومية:

| الميزة |

الوصف |

| دعم المدفوعات العالمية |

قابلة للاستخدام عبر شبكات البطاقات الدولية، ما يتيح المدفوعات عبر الحدود |

| لا حاجة للسحب المسبق |

التحويل التلقائي يلغي الحاجة لتبديل الأصول يدويًا |

| ملاءمة لمستخدمي Web3 |

مناسبة للمستخدمين النشطين في الأنظمة اللامركزية |

| سهولة الاستخدام |

تدمج العملية من الحيازة حتى الإنفاق، مما يعزز الراحة |

القيود

في المقابل، تخضع بطاقات الكريبتو للبيئة المالية والتنظيمية الحالية:

| القيد |

الوصف |

| مخاطر تقلب الأسعار |

تقلبات أسعار الكريبتو قد تؤثر على القوة الشرائية |

| متطلبات الامتثال (اعرف عميلك) |

قد يُطلب التحقق من الهوية قبل الاستخدام |

| القيود التنظيمية |

قد تختلف الإتاحة حسب المنطقة |

| الاعتماد على التحويل للعملة الورقية |

المدفوعات ليست مباشرة بالكريبتو |

بطاقة الكريبتو الرائدة في السوق: Gate Card

تطورت بطاقات الكريبتو لتصبح أدوات مالية متكاملة تقدمها منصات الأصول الرقمية، تجمع بين إدارة الحسابات وخدمات الدفع.

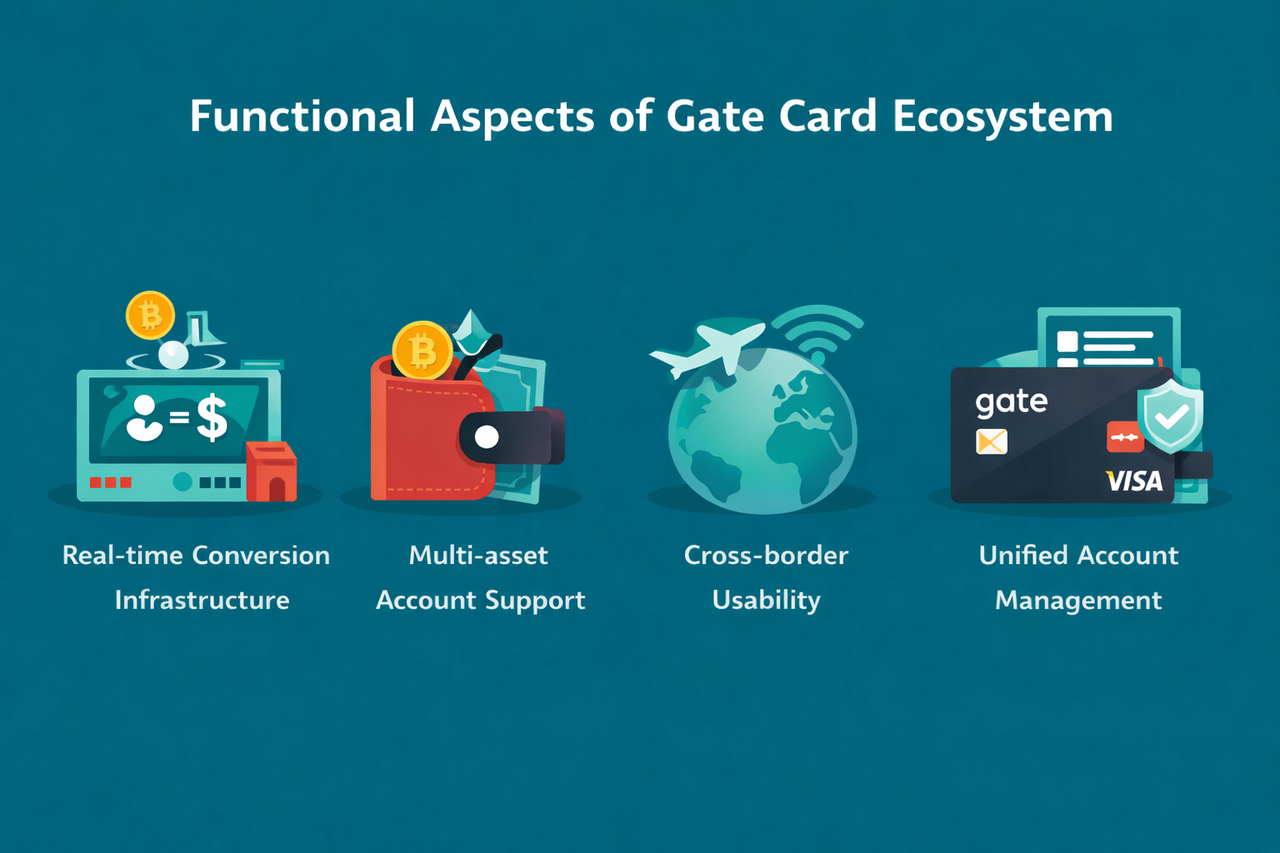

تعد Gate Card مثالًا رائدًا على هذا التطور، حيث صممت لربط أرصدة الأصول الرقمية بأنظمة الدفع العالمية، ما يتيح للمستخدمين إنفاق الأصول الرقمية في أي مكان تُقبل فيه بطاقات البنوك التقليدية.

تشمل الميزات الرئيسية:

- بنية التحويل الفوري: تحويل العملات الرقمية إلى عملة ورقية مباشرة عند الدفع لتلبية متطلبات التاجر.

- دعم الحسابات متعددة الأصول: إدارة واستخدام عدة عملات رقمية ضمن حساب واحد.

- إمكانية الدفع عبر الحدود: الوصول إلى شبكات الدفع العالمية للاستخدام في مختلف المناطق.

- إدارة موحدة للحساب: التكامل مع حسابات الأصول الرقمية لدعم إدارة الأرصدة وتتبع العمليات.

الخلاصة

تشكل بطاقات الكريبتو خطوة مهمة في دمج الأصول الرقمية بالنشاط المالي اليومي.

فبدعمها للتحويل الفوري والتوافق مع شبكات الدفع العالمية، أصبحت عمليات الإنفاق بالعملات الرقمية أكثر واقعية. لكنها أيضًا تطرح تحديات مثل تقلب الأسعار، ومتطلبات الامتثال، والاعتماد على الوسطاء.

يساعد فهم بطاقات الكريبتو في توضيح كيفية دمج أصول البلوكشين تدريجيًا في الأنظمة المالية القائمة، ودور النماذج المالية الهجينة في رسم مستقبل المدفوعات.

الأسئلة الشائعة

-

هل تدعم بطاقات الكريبتو الدفع المباشر بالعملات الرقمية؟

لا. غالبية بطاقات الكريبتو تحول العملات الرقمية إلى عملة ورقية عند الدفع.

-

هل يمكن استخدام بطاقات الكريبتو على مستوى العالم؟

عمومًا، يمكن استخدامها عبر شبكات البطاقات الدولية، لكن توفرها الفعلي يعتمد على الأنظمة التنظيمية الإقليمية.

-

هل يجب تحويل العملات الرقمية قبل استخدام بطاقة الكريبتو؟

لا. يتولى النظام عملية التحويل تلقائيًا عند الدفع.

-

ما المخاطر المرتبطة باستخدام بطاقة الكريبتو؟

تشمل المخاطر الرئيسية تقلب الأسعار، والقيود التنظيمية، والاعتماد على خدمات الحفظ.

-

من الأنسب له استخدام بطاقة الكريبتو؟

بطاقات الكريبتو مثالية لمن يحتفظ أو يستخدم الأصول الرقمية بشكل متكرر ويرغب في إنفاقها في المشتريات اليومية.