في 14 مارس، أطلقت كوريا الشمالية صاروخاً باليستياً باتجاه بحر اليابان. في الأسبوع ذاته، أكدت بيانات تتبع الأقمار الصناعية تجمع نحو 1,200 سفينة صيد صينية في تشكيلين متوازيين في بحر الصين الشرقي — وهي ثالث عملية حشد منسقة منذ ديسمبر، وكل واحدة أبعد شرقاً وأقرب إلى اليابان. في اليوم ذاته، أكد البنتاغون إعادة نشر 2,500 من مشاة البحرية الأمريكية على متن USS Tripoli — الوحدة 31 من مشاة البحرية، التي كانت متمركزة سابقاً في المحيط الهادئ — إلى الشرق الأوسط.

أسطول المحيط الهادئ يتقلص. بيونغ يانغ تختبر الفراغ. ميليشيا بكين البحرية ترسم خرائطه.

ليس أي من ذلك متعلقاً بكوريا الشمالية أو بسفن الصيد. كل ذلك يعود إلى ممر مائي واحد — عرضه 33 كيلومتراً، مغلق لمدة أربعة عشر يوماً — وإلى سلسلة من التداعيات التي أطلقها ذلك الإغلاق.

مضيق هرمز ليس مجرد نقطة اختناق نفطية؛ إنه الجدار الحامل في هندسة الأمن العالمي الأمريكي. إذا أزلته، لن تبقى الضغوط في الشرق الأوسط فقط، بل تنتشر — عبر أسواق الطاقة، والالتزامات التحالفية، ووضعية القوة العسكرية التي تدعم كل ضمان أمني أمريكي من سيول إلى تايبيه إلى تالين. الصاروخ في بحر اليابان وسفن الصيد قبالة أوكيناوا هما أول دليل ملموس على ذلك الانتشار.

السؤال ليس ما إذا كان النفط سيبقى فوق $100 — من شبه المؤكد أنه سيصعد أكثر، وتتراوح التوقعات المؤسسية من $95 (EIA، إذا أعيد فتح هرمز خلال أسابيع) إلى $120–$150 في سيناريو باركليز المتطرف، مع عتبة تدمير الطلب حسب بيرنشتاين عند $155. السؤال الحقيقي هو أي الدول، وأي التحالفات، وأي الأنظمة السياسية ستنهار أولاً تحت ثقل ندرة الطاقة، وفراغ الأمن، وتفتت الدبلوماسية — ومن سيملأ الفراغ.

هذه هي الخريطة.

I. أربعة عشر يوماً: $72 إلى الهاوية

الجدول الزمني يستحق التدقيق، لأن كل حلقة تتبع نفس النمط: إشارة سياسية تضغط على صعود الأسعار، والواقع الفعلي يعيد التأكيد خلال 48 ساعة.

الأيام 1–4 (28 فبراير – 3 مارس). القوات الأمريكية والإسرائيلية تضرب إيران. يقفز خام برنت من حوالي $72 إلى $85 — زيادة بنسبة %18 خلال أربعة أيام. ترد إيران فوراً: هجمات بالصواريخ والطائرات بدون طيار على قواعد أمريكية في الخليج، وعلى مصفاة رأس تنورة السعودية (القدرة: 550,000 برميل/يوم)، وعلى منشآت تصدير الغاز الطبيعي المسال في قطر. ترتفع أسعار الغاز الطبيعي الأوروبي بنسبة %48 في جلستين. مضيق هرمز، الذي يمر عبره حوالي %20 من النفط والغاز الطبيعي المسال العالمي يومياً، مغلق فعلياً.

الأيام 5–7 (4–6 مارس). يعلن ترامب عن مرافقة بحرية أمريكية وضمانات تأمين تجاري لشحنات الخليج. ترتاح الأسواق مؤقتاً. ثم تؤكد CENTCOM تدمير 16 سفينة إيرانية لزرع الألغام — ما يعني أن الألغام أصبحت بالفعل في المياه. أكثر من 200 سفينة تبلغ عن تشويش في إشارات GPS قرب هرمز. "الإشارة الآمنة" لم تكن آمنة.

الأيام 8–10 (7–9 مارس). تُجبر السعودية والإمارات والكويت والعراق على تقليص الإنتاج — جماعياً، حوالي 6.7 مليون برميل/يوم — لأن المضيق هو مسار التصدير الوحيد الفعال ولأن التخزين يقترب من الحد الأقصى. يتداول برنت خلال اليوم عند $119.50. هذه زيادة بنسبة %66 من إغلاق ما قبل الحرب عند $72.

اليوم 10–11 (10 مارس). يخبر ترامب قناة فوكس نيوز أن الصراع سينتهي "قريباً جداً" ويشير إلى احتمال إعفاءات عقوبات على النفط والغاز. ينخفض WTI بأكثر من %10، ويتداول لفترة وجيزة تحت $80. في اليوم ذاته، يصف البنتاغون 10 مارس بأنه "أكثر أيام الضربات كثافة منذ بدء الصراع". الإشارة السياسية والواقع الفعلي يتجهان في اتجاهين متعاكسين. لا يمكن أن يكون كلاهما صحيحاً. قضت الأسواق الـ48 ساعة التالية في اكتشاف أيهما هو الصحيح.

الأيام 12–14 (11–13 مارس). تعلن IEA عن أكبر إصدار احتياطي استراتيجي منسق في تاريخها: 400 مليون برميل. يرتفع WTI لفترة وجيزة، ثم ينخفض — ثم يصعد مجدداً خلال ساعات. في 12 مارس، تُضرب ناقلتان في المياه العراقية. تُخلي عمان محطة تصدير ميناء الفحل بشكل طارئ. بنهاية 13 مارس، يستقر برنت قرب $101. WTI عند $99.30.

اليوم 14 (13–14 مارس). أربعة تطورات تحدث خلال 24 ساعة وتغير مسار الصراع. أولاً، يعلن ترامب أن القوات الأمريكية "سحقت" أهدافاً عسكرية في جزيرة خارك الإيرانية — المحطة التي تتعامل مع حوالي %90 من صادرات النفط الإيرانية — ويحذر من أن البنية التحتية النفطية للجزيرة قد تكون التالية. بعد ساعات، يؤكد البنتاغون نشر وحدة مشاة البحرية 31 وسفينة الهجوم البرمائية USS Tripoli، مع حوالي 2,500 من مشاة البحرية، من اليابان نحو الشرق الأوسط. وحدة مشاة البحرية البرمائية مصممة خصيصاً للهبوط البرمائي وتأمين نقاط الاختناق البحرية. طلبت CENTCOM القوة لأن "جزءاً من خطة هذه الحرب هو توفر مشاة البحرية لتوفير خيارات للاستخدام"، حسب مسؤول أمريكي نقلت عنه NBC News. رُصدت Tripoli بواسطة أقمار صناعية تجارية قرب مضيق لوزون، ما يجعلها على بعد حوالي 7 إلى 10 أيام من المياه قبالة إيران. ثم، في 14 مارس، تطلق كوريا الشمالية حوالي 10 صواريخ باليستية نحو بحر اليابان — أكبر دفعة فردية لها في 2026. في اليوم ذاته، أفادت AFP برصد 1,200 سفينة صيد صينية في ثالث تشكيل منسق في بحر الصين الشرقي، أبعد شرقاً من أحداث ديسمبر ويناير، وأقرب إلى المياه اليابانية.

هذا تحول نوعي على محورين. لمدة 13 يوماً، نفذت الولايات المتحدة حملة جوية فقط بينما بقي هرمز مغلقاً. نشر وحدة مشاة البحرية يشير إلى أن واشنطن تستعد لمواجهة المضيق فعلياً — ليس مجرد قصف حوله. أوضح وزير الدفاع هيغسيث النية: "هذا ليس مضيقاً سنسمح ببقائه متنازعاً". لكن وحدة مشاة البحرية هي القوة الوحيدة المتقدمة للاستجابة السريعة في المحيط الهادئ — وخلال ساعات من مغادرتها، تحركت ميليشيا بيونغ يانغ وبكين البحرية لاختبار الفراغ. لم يعد أزمة هرمز محصورة في الخليج.

النمط عبر 14 يوماً واضح: كل استجابة سياسية تشتري 24 إلى 48 ساعة. الواقع الفعلي يعيد التأكيد خلال ساعات من كل إعلان. والآن، تنتشر التداعيات خارج أسواق الطاقة إلى هندسة الأمن العالمي التي يدعمها هرمز. لكن في اليوم 14، توسع السؤال: لم تعد الأزمة فقط حول حسابات الإمداد. بل أصبحت حول ما إذا كانت الولايات المتحدة قادرة فعلياً على إعادة فتح المضيق قبل نفاد احتياطيات حلفائها — وما تكلفة تلك المحاولة.

II. وهم الاحتياطي الاستراتيجي

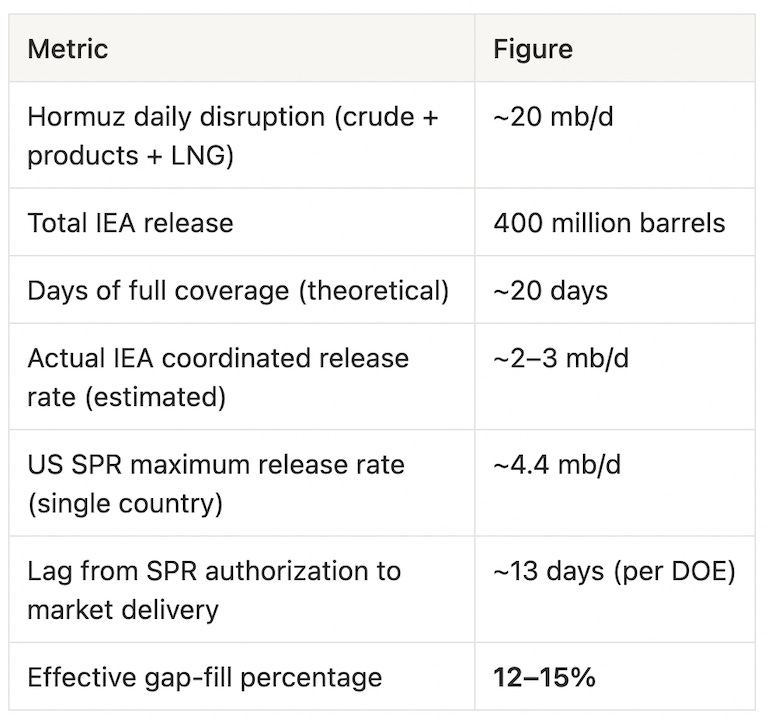

إصدار IEA البالغ 400 مليون برميل هو سادس عملية سحب منسقة من الاحتياطي في تاريخ الوكالة الممتد 52 عاماً، وبفارق كبير الأكبر. إنه أكثر من ضعف الـ182 مليون برميل التي أُصدرت بعد غزو روسيا لأوكرانيا في 2022. وحدها الولايات المتحدة تعهدت بـ172 مليون برميل — حوالي %43 من الإجمالي — مع بدء التسليم الأسبوع المقبل على مدى فترة سحب تقدر بـ120 يوماً، حسب وزارة الطاقة.

يبدو الأمر حاسماً. لكن الحسابات ليست كذلك.

رقم سد الفجوة هو الأهم. عند سرعات إصدار منسقة واقعية — ليس رقم البراميل الرئيسي، بل التدفق اليومي الفعلي — يغطي تدخل IEA التاريخي ما بين %12 و%15 من الاضطراب في الإمداد، حسب تقرير رويترز حول آليات الإصدار. لا يمكنه سد الباقي. لا شيء يمكنه سوى إعادة فتح المضيق.

قال غاري روس، مؤسس Black Gold Investors وأحد أدق المحللين في ميكانيكا هرمز، ببساطة:

"هذا الوضع لا يمكن التحكم فيه دون تدمير الطلب وارتفاع الأسعار بشكل كبير، إلا إذا انتهى الصراع."

اتفق السوق. انخفض WTI بشكل حاد عند إعلان IEA، ثم تعافى في نفس اليوم. كما ذكرت NBC News، "الإصدار المنسق فشل في خفض الأسعار". الإشارة كانت سياسية. النقص فعلي.

حد هيكلي إضافي: إصدار الاحتياطي الاستراتيجي يخفف الضغط على مخزونات النفط الخام السائلة لكنه لا يمس الغاز الطبيعي المسال. أكثر نقاط ضعف اليابان وكوريا الجنوبية حدة — موضحة أدناه — ليست النفط. بل الغاز الطبيعي المسال، الذي لا يوجد له نظام احتياطي استراتيجي مماثل لآلية النفط في IEA.

III. أسطورة خط الأنابيب السعودي

السعودية هي المنتج الخليجي الرئيسي الوحيد الذي يملك مسار تجاوز نظري: خط الأنابيب شرق-غرب، الذي يمتد من حقول النفط الشرقية إلى ميناء ينبع على البحر الأحمر، بطاقة اسمية تبلغ 7 مليون برميل/يوم. أكد الرئيس التنفيذي لأرامكو أمين الناصر أن الخط يُدفع نحو أقصى استخدام. تشير التقارير إلى أن 27 ناقلة VLCC في طريقها إلى ينبع. ارتفعت الكميات المحملة في الميناء بالفعل إلى رقم قياسي بلغ 2.72 مليون برميل/يوم.

هذا الرقم — 2.72 مليون برميل/يوم — هو الرقم الفعلي. ليس 7 مليون برميل/يوم.

الفجوة بين الاسم والواقع تعكس عدة قيود صلبة وثقها محللو Argus Media:

محطة ينبع لم تُصمم للتعامل مع حركة تحميل 7 مليون برميل/يوم. سعة الأرصفة والبنية التحتية للضخ تفرض سقفاً فعلياً أقل بكثير من طاقة الخط النظرية. الخط نفسه يخدم غرضين — عقود التصدير وتوريد المواد الخام لمصافي أرامكو الغربية — ما يعني وجود منافسة داخلية على نفس السعة. كما أن أقساط التأمين على البحر الأحمر تضاعفت تحت تهديد الحوثيين، ما يضغط على التجاوز الفعلي أكثر.

حسب Argus Media: "قيود خط الأنابيب وسعة التحميل المحدودة تعني أن المسار يمكنه تعويض الخسارة جزئياً فقط."

سعة التجاوز الفعالة الصافية: حوالي 2.5 إلى 3 مليون برميل/يوم. أمام اضطراب قدره ~20 مليون برميل/يوم، يغطي خط الأنابيب السعودي حوالي %15 من الفجوة. أضف احتياطي IEA عند %12–%15، وما زال هناك أكثر من ثلثي النقص غير معالج بأي آلية حالية.

مسار ثالث موجود نظرياً الآن: مرافقة بحرية أمريكية تجبر إعادة فتح جزئي للمضيق. أكد وزير الخزانة بيسنت الخطة في 12 مارس، قائلاً إن البحرية ستبدأ مرافقة الناقلات "بأسرع ما يمكن عسكرياً". لكن وزير الطاقة كريس رايت كان أكثر صراحة في اليوم ذاته: "نحن ببساطة غير جاهزين. كل أصولنا العسكرية الآن تركز على تدمير القدرات الهجومية الإيرانية." قدر رايت أن عمليات المرافقة قد تبدأ بنهاية الشهر — وول ستريت جورنال، نقلاً عن مسؤولين أمريكيين، وضعت الجدول الزمني عند شهر أو أكثر. القيد ليس السفن؛ بل أن الألغام بالفعل في المياه، ولا يوجد لدى الولايات المتحدة قوة متقدمة لمكافحة الألغام في المنطقة. حتى تُزال بطاريات الصواريخ المضادة للسفن الساحلية وتُزال الألغام، المرافقة مجرد طموح، وليست لوجستيات.

IV. من ينهار أولاً

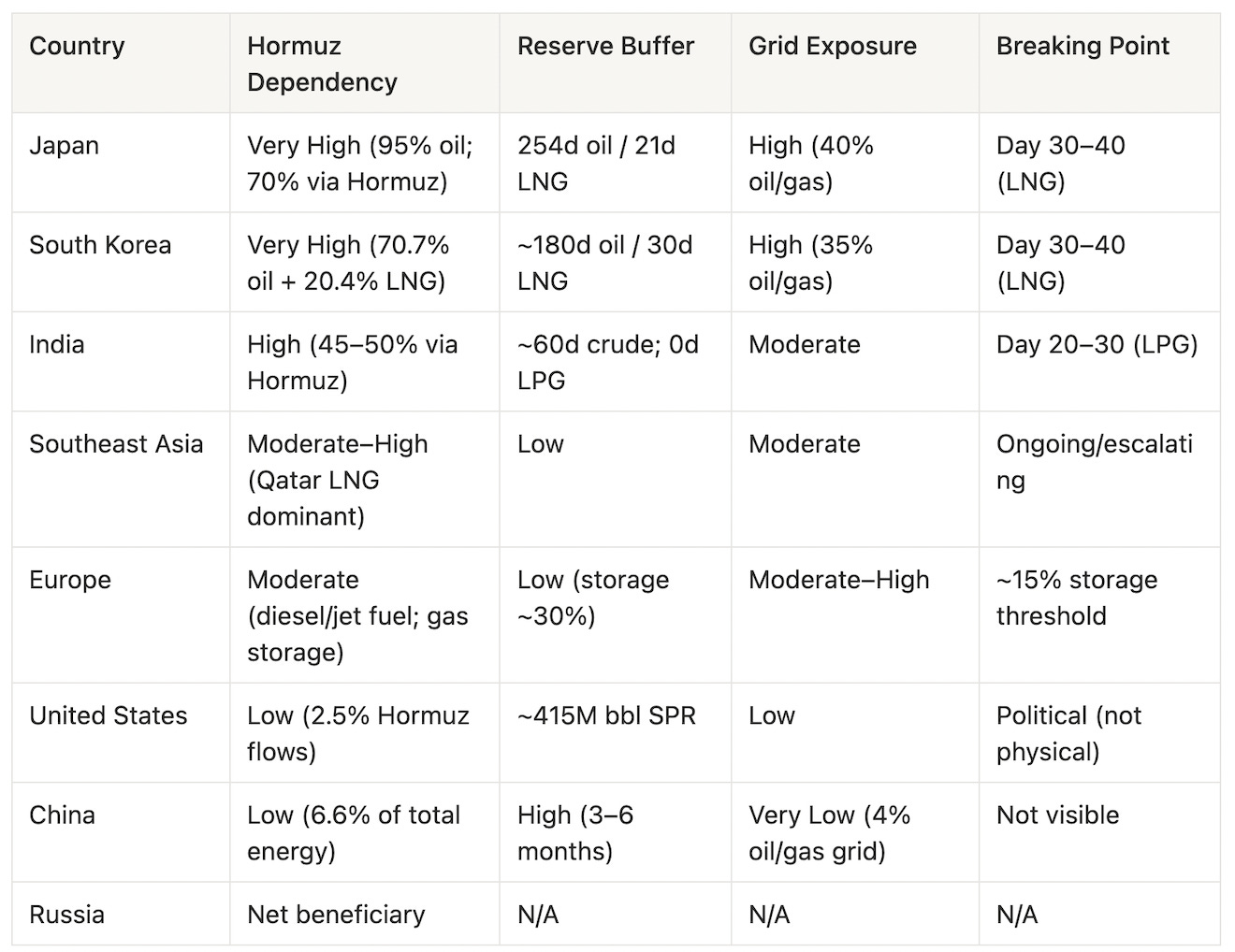

صدمة الإمداد عالمية. نقاط الانهيار ليست متزامنة. ساعة كل دولة تدق بسرعات مختلفة، تشكلها درجة اعتمادها على الاستيراد، وعمق احتياطياتها، وتركيبة شبكتها الكهربائية، وتحملها الاجتماعي للألم السعري. وفي اليوم 14، هناك ساعة جديدة تعمل بجانب الأخرى: الجدول الزمني للجيش الأمريكي لإعادة فتح المضيق فعلياً، يُقدر بـ2 إلى 4 أسابيع من الآن. سؤال "من ينهار أولاً" أصبح الآن سباقاً ثلاثياً بين نفاد الاحتياطي، والحل الدبلوماسي، والتدخل العسكري. ما يلي هو تصنيف هشاشة الدول حسب درجة التعرض، من الأكثر إلى الأقل.

اليابان

اليابان هي أكثر اقتصاد رئيسي تعرضاً هيكلياً على الأرض لإغلاق هرمز. حوالي %95 من نفطها يأتي من الشرق الأوسط، مع حوالي %70 منه يمر مباشرة عبر المضيق. احتياطي اليابان الاستراتيجي من النفط — نظرياً 254 يوماً من الإمداد — يوفر وسادة كبيرة للنفط الخام. لكن وضع الغاز الطبيعي المسال هو الضربة القاتلة: تحتفظ اليابان بحوالي ثلاثة أسابيع فقط من مخزون الغاز الطبيعي المسال، ويغذي الغاز حوالي %40 من شبكة الكهرباء اليابانية.

مفارقة فوكوشيما مريرة هنا. بعد كارثة 2011 التي أجبرت اليابان على إغلاق أسطولها النووي، أصبحت إمدادات الغاز القطري شريان الحياة الذي أبقى المنازل اليابانية مضاءة. هذا الشريان الآن مقطوع — منشآت تصدير الغاز القطري كانت ضمن أهداف ضربات إيران في اليوم الأول. أشار محللو Oxford Energy إلى أن أسعار الغاز الفورية قد ترتفع بنسبة %170 إذا استمر الاضطراب.

اليابان تتصرف بالفعل بشكل منفرد. أعلنت عن إصدار 80 مليون برميل من الاحتياطيات الوطنية في 11 مارس — 15 يوماً من الاستهلاك. لا تزال 42 سفينة تديرها اليابان عالقة في أو قرب المضيق. تراجع مؤشر نيكاي حوالي %7 منذ بدء الصراع؛ الين يضعف كعملة ملاذ آمن في عالم اختلطت فيه قواعد الملاذ الآمن.

مخاطر النقص الفعلي: اليوم 30–40 (عتبة نفاد شبكة الغاز الطبيعي المسال).

كوريا الجنوبية

تعرض كوريا الجنوبية شبه مطابق هيكلياً لليابان، لكن القواطع السياسية بدأت بالفعل في العمل. تستورد البلاد %70.7 من نفطها و%20.4 من غازها الطبيعي المسال من الشرق الأوسط. يشكل النفط والغاز معاً حوالي %35 من توليد الطاقة الكهربائية.

انخفض مؤشر KOSPI بأكثر من %12، مع توقف التداول في أسوأ أيام المؤشر. في إجراء لم يُر منذ 1997، دعا الرئيس الكوري لي جاي ميونغ إلى تحديد سقف لسعر الوقود — الأول منذ الأزمة المالية الآسيوية — مع سقف يبلغ 1,900 وون للتر قيد المناقشة، حسب رئيس السياسات الرئاسية. يخفض المكررون حجم الواردات بنسبة %30. بدأت محطات الوقود الصغيرة المستقلة بالإغلاق.

العواقب المتسلسلة التي يقلل المستثمرون الغربيون من شأنها باستمرار: مصانع سامسونج وSK Hynix للرقائق تحتاج إلى طاقة مستقرة وغير منقطعة. إذا أصبحت الشبكة غير مستقرة — ليس بسبب انقطاع الكهرباء، بل بسبب إدارة الجهد المتذبذب — تنخفض إنتاجية المصانع وتتأخر الجداول الإنتاجية. هذا ليس مشكلة كورية فقط. بل مشكلة بنية تحتية للذكاء الاصطناعي عالمية، تدخل في افتراضات الإنفاق الرأسمالي لمراكز البيانات لديك.

تقدر Hyundai Research أن النفط عند $100 يعني تراجعاً قدره 0.3 نقطة مئوية في الناتج المحلي الإجمالي الكوري، وتسارعاً قدره 1.1 نقطة مئوية في مؤشر أسعار المستهلك، وحوالي $26 مليار تدهور في الحساب الجاري.

مخاطر النقص الفعلي: اليوم 30–40 (متزامنة مع اليابان في نفاد الغاز الطبيعي المسال).

الهند

تستهلك الهند حوالي 5.5 مليون برميل/يوم. حوالي %45–%50 من ذلك يمر عبر هرمز. حصلت الحكومة على إعفاء لمدة 30 يوماً من واشنطن يسمح بمواصلة شراء النفط الروسي — وسادة مهمة للنفط الخام. لكن صورة الغاز البترولي المسال ليس لها حل مماثل.

تستورد الهند حوالي %62 من غازها البترولي المسال، مع حوالي %90 منه يمر عبر هرمز. لا تحتفظ الهند بأي احتياطي استراتيجي للغاز البترولي المسال. الغاز البترولي المسال ليس وقوداً ممتازاً في الهند — بل هو الوقود الأساسي للطهي لمئات الملايين من الأسر. حوالي %80 من المطاعم الهندية تستخدم الغاز البترولي المسال كمصدر رئيسي للحرارة. أُجبرت مصفاة مانغالور بالفعل على الإغلاق المؤقت مع جفاف تدفقات المواد الخام.

النقل الاجتماعي ظاهر بالفعل. في بوني، تحولت محارق الجثث من الغاز إلى الخشب والمعدات الكهربائية مع تضييق إمدادات الغاز البترولي المسال. هذا ليس مجرد مفهوم نظري. بل اضطراب يومي يصل إلى عشرات الملايين من الناس.

وافقت إيران، حسب رويترز نقلاً عن مصادر حكومية هندية، على السماح لناقلات تحمل العلم الهندي بالعبور عبر المضيق — ترتيب ثنائي يوفر تخفيفاً جزئياً للنفط الخام بينما تبقى سلاسل إمداد الغاز البترولي المسال مضطربة. أشار اقتصاديون MUFG إلى ديناميكيات ركود التضخم: ضعف الروبية، تسارع مؤشر أسعار المستهلك، مع كل زيادة $20/برميل في أسعار النفط تعني انخفاضاً قدره حوالي 4 نقاط مئوية في أرباح الشركات.

مخاطر الصدمة على المستوى الاجتماعي: اليوم 20–30 (توتر سلسلة الغاز البترولي المسال يصل إلى اختراق حرج للأسر).

جنوب شرق آسيا

هشاشة المنطقة منتشرة لكنها تتسارع. باكستان — التي تستورد حوالي %99 من غازها الطبيعي المسال من قطر — شهدت ارتفاع أسعار البنزين بنسبة %20 في أسبوعين. قلصت الفلبين أسابيع العمل؛ فرضت إندونيسيا قيوداً على السفر؛ خفضت بنغلاديش إضاءة رمضان. الاقتصادات ذات الحيز المالي المحدود بدأت بالفعل في الترشيد.

عتبة التوتر: نشطة ومتسارعة.

أوروبا

تعرض أوروبا لهرمز أقل مباشرة — القارة تستورد حوالي %30 من الديزل و%50 من وقود الطائرات من الخليج — لكن جانب الغاز الطبيعي حاد. دخلت مخزونات الغاز الأوروبية الصراع عند حوالي %30، منخفضة تاريخياً بعد دورة السحب 2021–2024. هولندا، بشكل حاسم، احتفظت بمخزون عند %10.7 فقط عند بدء الصراع. ارتفعت أسعار الغاز بنسبة %75 منذ 28 فبراير. انخفض توليد الكهرباء بالغاز بنسبة %33 شهرياً.

روسيا هي المستفيد الظل. ارتفعت إيرادات صادرات الوقود الأحفوري الروسية منذ بدء الصراع بحوالي €6 مليار، بما في ذلك تقدير إضافي قدره €672 مليون في التسعير المميز. المفارقة الاستراتيجية أمام الحكومات الأوروبية: قد يعرض ترامب تخفيف العقوبات الروسية كآلية لإغراق الأسواق الأوروبية بالغاز وخفض أسعار الطاقة — ما سيقوض في الوقت ذاته هندسة الأمن السياسي الأوروبي التي بنتها القارة على مدى أربع سنوات. هذا ليس مجرد فرضية. بل خيار سياسي نشط يدور في واشنطن.

عتبة الأزمة: عندما يصل مخزون الغاز إلى ~%15، وهو، حسب معدلات الحرق الحالية، مسألة أسابيع في الأسواق الأكثر تعرضاً.

الولايات المتحدة

اقتصاد الولايات المتحدة هو الأكثر عزلاً بين الاقتصادات الرئيسية في هذا التحليل — والأكثر تعرضاً سياسياً.

التعرض الفعلي حقيقي لكن محدود. فقط حوالي %2.5 من تدفقات هرمز متجهة إلى الولايات المتحدة. يحتفظ الاحتياطي الاستراتيجي بنحو 415 مليون برميل — منخفض تاريخياً بمعايير ما بعد 1990، لكنه كافٍ لدعم الأسواق المحلية لعدة أشهر. يمكن لسعة إنتاج النفط الصخري الاستجابة — لكن مع تأخر من 3 إلى 6 أشهر من قرارات الحفر إلى زيادة الإنتاج. لا يوجد حل إنتاج أمريكي قصير المدى.

استثناء كاليفورنيا مهم: %61 من مدخلات النفط الخام في مصافي كاليفورنيا مستوردة، مع حوالي %30 منها يمر عبر هرمز. أسعار البنزين في كاليفورنيا بالفعل أعلى من المتوسط الوطني، وتفتقر الولاية إلى سعة التكرير الاحتياطية لاستبدال النفط المحلي على نطاق واسع.

الهشاشة الفعلية للولايات المتحدة سياسية، وليست مادية. أسعار الضخ هي الإشارة الاقتصادية الأكثر وضوحاً للناخبين الأمريكيين. ترامب يدير حملة عسكرية ضد إيران ويعد علناً بأسعار نفط أقل — التزام مستحيل فعلياً تحقيقه بينما يبقى هرمز مغلقاً وأكثر من 6 مليون برميل/يوم من إنتاج الخليج العربي خارج الخدمة. لا يمكن مواصلة التناقض إلى ما لا نهاية. شيء سينهار: إما دعم الحملة العسكرية سياسياً، أو مصداقية الإدارة في إدارة الاقتصاد، أو كليهما.

مخاطر النقل السياسي: نشطة. مخاطر النقص الفعلي: منخفضة على المدى القريب، متصاعدة إذا امتد الصراع لأكثر من 90 يوماً وضغط سحب الاحتياطي الاستراتيجي على الوسادة.

الصين

الصين هي الاستثناء الهيكلي — والسبب في انتهاء هذا المقال حيث انتهى.

النفط الذي يمر عبر هرمز يمثل حوالي %6.6 من إجمالي استهلاك الطاقة الأولية في الصين. تقدر احتياطيات الصين الاستراتيجية من النفط بـ1.2 إلى 1.4 مليار برميل، ما يعادل حوالي 3 إلى 6 أشهر من تغطية الواردات. تمثل المركبات الجديدة للطاقة الآن أكثر من %50 من مبيعات السيارات الجديدة في الصين؛ اعتماد الشبكة على النفط والغاز حوالي %4. مؤشر CSI 300 انخفض %0.1 منذ بدء الصراع. اليوان يتفوق على كل عملة آسيوية رئيسية.

أوقفت الصين صادرات المنتجات المكررة — لحماية الإمداد المحلي بينما يتنافس الآخرون على البدائل. لا يزال النفط الإيراني يتدفق إلى الصين عبر المضيق، حسب تتبع بيانات السفن عبر الأقمار الصناعية من CNBC (على الأقل 11.7 مليون برميل منذ 28 فبراير، حسب TankTrackers). يبدو أن إيران تلتزم بحصارها بشكل انتقائي.

الصين ليست مجرد مراقب. بل هي نقطة الارتكاز.

روسيا

روسيا هي المستفيد الواضح الوحيد. حوالي €6 مليار في إيرادات إضافية لصادرات الوقود الأحفوري خلال أسبوعين. المشترون الأوروبيون والآسيويون الذين كانوا يبتعدون عن الإمدادات الروسية يبحثون الآن عن البدائل بشكل عاجل، وأصبحت خطوط الأنابيب الروسية ومسارات الغاز الطبيعي المسال في القطب الشمالي فجأة الخيارات الأكثر بساطة جيوسياسياً على الطاولة. إعفاء الهند من شراء النفط الروسي أعاد فتح نافذة بيع كانت مغلقة جزئياً في نظام العقوبات الأصلي. الطلب على الطاقة الروسية، حسب أحد المشاركين في السوق، "يزداد بشكل كبير".

V. مصفوفة الهشاشة

VI. تدمير الطلب: آلية الانطفاء الذاتي

لطالما حمل النفط علاجه الذاتي. عند أسعار مرتفعة بما فيه الكفاية، ينهار الطلب وتنتهي الأزمة دون دبلوماسية. السؤال هو ما السعر الذي يكفي — والجواب في هذه الدورة أعلى مما يعتقد معظم الناس.

أجرت المحللة بيرنشتاين إيرين هيمونا أكثر الدراسات دقة حول هذا الموضوع: في قيم الدولار الحالية، يتطلب تدمير الطلب على نطاق يعوض فعلياً فقدان إمدادات هرمز حوالي $155/برميل كمعدل سنوي كامل لعام 2026 — وهي العتبة التي يصل عندها "عبء النفط" (إنفاق النفط كنسبة من الناتج المحلي الإجمالي العالمي) إلى مستوى %5.2 الذي شوهد في 2007، والذي ارتبط تاريخياً بتقليص الاستهلاك بشكل ملموس. دون ذلك المستوى، يستمر العالم في الشراء ويتحمل الألم عبر التضخم، وتباطؤ النمو، والتحويل المالي.

توقعات المؤسسات لسيناريو الحل (إعادة فتح هرمز تدريجياً) تتجمع كالتالي: تتوقع EIA بقاء برنت فوق $95 لمدة شهرين قبل الانخفاض نحو $80 في الربع الثالث؛ قامت Goldman Sachs، حسب أحدث مذكرة لدان سترويڤن، بتعديل أهداف برنت وWTI للربع الرابع 2026 إلى $71 و$67 على التوالي. تشير Barclays إلى إمكانية اختبار $120 إذا استمر الصراع أسبوعين إضافيين، مع سيناريو متطرف عند $150.

الرؤية الحاسمة هي أن تدمير الطلب ليس موحداً.

البنزين — حوالي %25 من الطلب العالمي — مرن. يقلل السائقون الرحلات غير الضرورية. الديزل (%17) ووقود الطائرات (%8) لهما حدود أصعب: النقل يعمل لأن سلاسل الإمداد تتطلب ذلك، الرحلات تتم لأن السفر التجاري ليس له بديل. البتروكيماويات (%15–%17) هي تضخم تكلفة المدخلات الخالص. الغاز البترولي المسال ووقود التدفئة هما حيث يكون التفاوت أكثر شدة. في العالم النامي، عندما يتضاعف سعر الغاز البترولي المسال، الرد ليس "قلل القيادة" — بل "غيّر الوقود، قلل التغذية، قلل النشاط". الدول الفقيرة لا تدمر الطلب تدريجياً. بل تنهار.

VII. مدة × تفتت: مشكلة عدم التزامن

الخطأ التحليلي المركزي في معظم التعليقات الحالية هو اعتبارها صدمة عالمية متزامنة واحدة. لكنها ليست كذلك. إنها صدمة تهبط بشكل مختلف حسب الدولة ونوع المنتج وعمق الاحتياطي — والأهم، نقاط الانهيار تصل في أوقات مختلفة.

تصل اليابان وكوريا الجنوبية إلى عتبة النقص الفعلي تقريباً في اليوم 30–40 من إغلاق المضيق المستمر، عندما تنفد مخزونات الغاز الطبيعي المسال ويصبح الشراء الفوري إما مستحيلاً أو غير مجدٍ اقتصادياً. سلسلة الغاز البترولي المسال الهندية تحت ضغط حاد بالفعل؛ يصبح الاضطراب الاجتماعي صعب الاحتواء تقريباً في اليوم 20–30. تصل أزمة أوروبا عندما يصل مخزون الغاز إلى مستوى %15 — وظيفة معدلات الحرق الحالية وغياب مرونة الإمداد الروسي؛ في الأسواق الأكثر تعرضاً، هذا مسألة أسابيع. التوتر السياسي الأمريكي على الطاقة يتصاعد خلال اليوم 60–90 مع ضغط سحب الاحتياطي الاستراتيجي على الوسادة الاحتياطية وتصبح أسعار الضخ عبء انتخابي دائم.

تنتج هذه الساعات المختلفة مشكلة تنسيق عميقة. يتطلب التفاوض على وقف إطلاق النار رغبة جميع الأطراف في الحل في الوقت ذاته. قد تصرخ اليابان وكوريا في اليوم 35؛ قد تكون واشنطن لا تزال تمتص الأزمة سياسياً؛ قد تكون الهند شهدت بالفعل احتجاجات غاز البترولي المسال في الشوارع. تواجه أوروبا حساباتها الخاصة بينما تراقب ارتفاع إيرادات الصادرات الروسية.

عدم التزامن هو أصول إيران الاستراتيجية. يتطلب رد موحد من الحلفاء ضغطاً متساوياً في الوقت ذاته. لن يحدث ذلك.

وهذا أيضاً سبب أن إصدار الاحتياطي الاستراتيجي — غير كافٍ فعلياً — كان ضرورياً سياسياً. إنه لا يشتري النفط، بل الوقت: وقت التوافق، مظهر العمل الجماعي الذي يمنع اليابان وكوريا والهند من عقد ترتيبات ثنائية مع طهران قبل أن تكون واشنطن جاهزة للتدخل.

ما إذا كان الوقت المشتراة يُستخدم بشكل منتج يعتمد على أمرين: ما سيحدث في باريس هذا الأسبوع، وما إذا كان الجيش الأمريكي يستطيع التغلب على الساعة.

VIII. ثلاثة مسارح

تحليل النفط أعلاه يفترض أزمة واحدة. في اليوم 14، هناك ثلاث أزمات.

المحيط الهادئ ليس هادئاً

خلق مغادرة وحدة مشاة البحرية فراغاً في الردع تم اختباره خلال ساعات. تفاصيل أحداث اليوم 14 — جزيرة خارك، إعادة نشر Tripoli، دفعة كوريا الشمالية، تشكيلات أسطول الصيد — موثقة في القسم الأول. المهم هنا هو النمط الكامن وراءها.

تشكيلات الميليشيا البحرية الصينية ليست مرتجلة. أظهرت بيانات AIS التي تتبعها شركة ingeniSPACE ثلاثة أحداث منسقة منذ ديسمبر 2025، كل واحدة أكبر وأبعد شرقاً: 2,000 سفينة في ديسمبر في شكلين متوازيين من نوع L مقلوبة، كل منها بطول 400 كيلومتر؛ 1,400 في يناير في مستطيل بطول 320 كيلومتر؛ 1,200 هذا الأسبوع، أقرب إلى خط المنتصف بين اليابان والصين. شاركت مئات السفن في عدة أحداث، وجميعها تقريباً من مقاطعة تشجيانغ — موطن عدة موانئ ميليشيا معروفة. قال غريغوري بولينغ من CSIS: "من شبه المؤكد أنهم لا يصيدون، ولا أستطيع التفكير في أي تفسير ليس موجهاً من الدولة." تؤكد تقييمات البنتاغون العسكرية للصين أن بكين تدعم هذه الوحدات "لتنفيذ مهمات رسمية" وأنها يمكن أن تدعم العمليات القتالية بخلق عقبات أمام التدخل العسكري الأجنبي.

دفعة كوريا الشمالية — أكبر دفعة في 2026 — وقعت أثناء تدريبات Freedom Shield بين الولايات المتحدة وكوريا الجنوبية، التي تجري بوتيرة منخفضة مع تحول الأصول الأمريكية إلى الخليج. كانت وزارة الخارجية في بيونغ يانغ قد وصفت الحرب بأنها دليل على أن "الأقوياء يمكنهم البقاء والتطور تحت أي ظروف؛ الضعفاء سيقعون ضحية للعقوبات والعدوان."

لا شيء من هذه الأحداث غير مسبوق بشكل منفرد. التتابع هو غير مسبوق. اليابان تمتص ساعة نفاد الغاز الطبيعي المسال، وسفن الميليشيا الصينية إلى جنوب غربها، وصواريخ كوريا الشمالية إلى غربها — بينما الضامن الأمني لها يتجه في الاتجاه المعاكس. تراقب تايوان بروفة لحصارها الخاص. فتحت حرب إيران نافذة في المحيط الهادئ، ويختبرها الفاعلون الذين كانوا يستعدون لها في الوقت الحقيقي.

معضلة هرمز

لم يكن إعادة نشر وحدة مشاة البحرية قراراً عشوائياً. لدى واشنطن حاجة عملياتية حقيقية: أسبوعان من الضربات الجوية دمرت أكثر من 15,000 هدف وجعلت البحرية الإيرانية "غير فعالة قتالياً"، حسب الجنرال دان كاين، رئيس هيئة الأركان المشتركة. لكن القوة الجوية لم تعيد فتح هرمز. الألغام في المياه. بطاريات الصواريخ المضادة للسفن الساحلية لم تُزال بالكامل. لا يزال المضيق مغلقاً. تضيف وحدة مشاة البحرية ما لا تفعله القوة الجوية: خيار وضع قوات على الأرض.

ثلاث سيناريوهات عملياتية محتملة لفرض فتح هرمز. أولاً، مرافقة أولاً: الولايات المتحدة تضعف الدفاعات الساحلية الإيرانية، تزيل الألغام، وتبدأ مرافقة الناقلات التجارية بحلول أواخر مارس. قدر وزير الطاقة رايت أن هذا يمكن أن يبدأ بنهاية الشهر؛ وول ستريت جورنال، نقلاً عن مسؤولين، وضعته عند شهر أو أكثر. ثانياً، الاستيلاء على جزيرة خارك: تهاجم وحدة مشاة البحرية المحطة التي تتعامل مع %90 من صادرات النفط الإيرانية — ضرب ترامب بالفعل أهدافاً عسكرية هناك وهدد البنية التحتية النفطية. ثالثاً، تطهير الساحل: عمليات على طول الساحل الإيراني الممتد 150 كيلومتراً المسيطر على المضيق. قارن معهد السياسة الاستراتيجية الأسترالي هذا بـ"جاليبولي ×10". لدى الحرس الثوري الإيراني 20,000 جندي بحري في منطقة المضيق وقضى أربعة عقود في التدرب على صد هذا النوع من الهجوم.

الجدول الزمني ضيق للغاية. Tripoli على بعد 7 إلى 10 أيام من بحر العرب. إذا وصلت قرب اليوم 22–25، يصبح الخيار العسكري فعالاً تماماً مع اقتراب احتياطيات الغاز الطبيعي المسال اليابانية والكورية من مستويات حرجة. يمكن أن تبدأ عملية مرافقة ناجحة قرب اليوم 25 في تخفيف الضغط على الحلفاء الأكثر تعرضاً قبل وصولهم إلى النقص الفعلي. عملية فاشلة — ناقلة تُضرب أثناء المرافقة، هجوم برمائي يتعثر — ستسرّع الأزمة.

وحتى النجاح له سقف. مضيق "مفتوح تحت المرافقة المسلحة" ليس مثل مضيق مفتوح. تقدر Lloyd’s List أن عملية مرافقة أساسية تتطلب 8 إلى 10 مدمرات لحماية 5 إلى 10 سفن في كل مرة — جزء من حركة المرور ما قبل الحرب البالغة حوالي 100 عبور يومياً. إعادة الفتح بالقوة توفر قطرات، لا تدفقاً.

مأزق الجبهتين

هذه هي الفخ الاستراتيجي الذي لا يمكن تحليله في أي قسم منفرد من هذا المقال. تحتاج الولايات المتحدة وحدة مشاة البحرية في الخليج لإعادة فتح هرمز قبل نفاد احتياطيات حلفائها. لكن مغادرة الوحدة من المحيط الهادئ خلقت فراغاً في الردع يُختبر خلال ساعات. كل يوم تبحر فيه Tripoli غرباً هو يوم يصبح فيه المحيط الهادئ أكثر سماحة للفاعلين الذين كانوا ينتظرون بالضبط هذا النوع من التمدد الأمريكي المفرط.

الجيش الأمريكي لا يعاني من نقص في القدرة الكلية. بل يعاني من نقص في القدرة في محيطين في الوقت ذاته. وحرب إيران — التي بدأت كحملة جوية كان من المفترض أن تنتهي "قريباً جداً" — تجبر الآن قرار توزيع الموارد بين الشرق الأوسط والهندي-الهادئ الذي حاولت استراتيجية الدفاع الأمريكية تجنبه لعقدين.

أزمة النفط الموصوفة في الأقسام من الأول إلى السابع هي المحفز. ما يظهر في القسم الثامن هو النتيجة: هندسة أمنية عالمية تُختبر عند نقاط ضغط متعددة في الوقت ذاته، مع نفس مجموعة الأصول المحدودة تُطلب منها حماية كل خط.

IX. مقدمة باريس — تحت ثلاثة ظلال

غداً، يجلس وزير الخزانة الأمريكي سكوت بيسنت مع نائب رئيس الوزراء الصيني هي ليفينغ في باريس. وفقاً لوكالة أسوشيتد برس ورويترز، تستمر الاجتماعات الأحد والاثنين — جلسة تحضيرية لزيارة الدولة المقررة للرئيس ترامب إلى بكين بدءاً من 31 مارس، أول زيارة له للصين منذ 2017. على الجانب الأمريكي، الأجندة العلنية هي التجارة: تقليل مشتريات الصين من النفط الروسي والإيراني، وزيادة واردات الصين من فول الصويا الأمريكي، وطائرات بوينغ، والطاقة.

تجاوزت الأحداث الأجندة قبل هبوط الطائرة.

بيسنت لا يدخل مفاوضات تجارية. بل يدخل غرفة يحمل فيها الرجل المقابل له نفوذاً على المسارح الثلاثة الموصوفة أعلاه — الخليج، بحر الصين الشرقي، شبه الجزيرة الكورية — ويعرف ذلك. لم تخلق بكين أي من هذه الأزمات. لكنها الفاعل الوحيد القادر على حل أو استغلال الثلاثة في الوقت ذاته. هذا هو الورقة التي يحملها هي ليفينغ إلى باريس.

ساعات قبل إعلان الاجتماع، أفادت CNN أن إيران تدرس السماح لعدد محدود من ناقلات النفط بالعبور عبر مضيق هرمز — بشرط واحد: يجب تسوية حمولة النفط باليوان الصيني، وليس بالدولار الأمريكي. أكد مسؤول إيراني رفيع الإطار لـCNN. وصفت RBC-Ukraine، نقلاً عن نفس التقرير، الأمر بدقة: يمكن للناقلات العبور، لكن فقط إذا تم تداول النفط خارج نظام الدولار.

لا تعرض إيران مجرد رسم مرور. بل تعرض للصين نموذجاً أولياً لهندسة نقدية جديدة: تسوية الطاقة باليوان مفروضة عند أهم نقطة اختناق في العالم. إذا قبلت الصين — وإذا بدأت الناقلات في التدفق بشروط اليوان — ستدمج بكين عملتها في بنية التجارة العالمية للطاقة بطريقة لا يمكن لأي هندسة مالية أو اتفاق دبلوماسي تحقيقها في زمن السلم.

المطلب الذي يحمل بيسنت إلى الغرفة — "اضغط على إيران، اشترِ نفطاً روسياً أقل، اشترِ منتجات أمريكية أكثر" — كان بالفعل عرضاً صعباً. الآن أصبح شبه مستحيل. تطلب الولايات المتحدة من الصين التخلي عن ترقية نقدية فريدة من نوعها، وكبح ميليشيتها البحرية في لحظة تمدد أمريكي مفرط، والمساعدة في استقرار شبه الجزيرة الكورية التي لا تهتم بكين باستقرارها — مقابل مشتريات فول الصويا وحسن النية تجاه زيارة دولة.

بيسنت لا يصل خالي الوفاض. بل يصل مع وحدة مشاة البحرية تتجه إلى الخليج. الرسالة الضمنية: إذا لم تتوسط الصين في حل، ستسعى الولايات المتحدة لفرض حل، والتصعيد الناتج سيكون أكثر فوضوية للجميع — بما في ذلك تدفقات الطاقة الصينية وبنية تسوية اليوان التي تعرضها إيران. إعادة الفتح بالتفاوض تحافظ على نفوذ بكين. إعادة الفتح العسكرية تدمر الظروف التي يعمل فيها هذا النفوذ.

لكن وحدة مشاة البحرية هي أيضاً نقطة ضعف بيسنت. تعرف بكين أن كل يوم تبحر فيه Tripoli غرباً هو يوم يصبح فيه المحيط الهادئ أكثر سماحة. الورقة العسكرية التي تمنح واشنطن نفوذاً في هرمز تمنح بكين في الوقت ذاته نفوذاً في كل شيء آخر. لا تحتاج الصين إلى التصعيد في المحيط الهادئ. فقط تحتاج إلى مواصلة البروفات، مواصلة الاختبار، مواصلة إظهار أن الولايات المتحدة لا تستطيع حماية محيطين في الوقت ذاته — وترك التداعيات تتفاوض.

نفوذ الصين على الطاولة ليس ثابتاً. بل يتضاعف يومياً. كل يوم تقترب فيه اليابان وكوريا من عتبة نفاد الغاز الطبيعي المسال، يصبح مطلب واشنطن أكثر إلحاحاً ويتوسع مجال تنازلاتها. كل يوم يتسع فيه فجوة الردع في المحيط الهادئ، يرتفع سعر كبح الصين. عدم التزامن في نقاط الانهيار الموصوف في القسم السابع لا يعمل بشكل متماثل — بل يعمل لصالح بكين عبر كل مسرح.

"الوسيط الوحيد في الغرفة هو بكين. سيكون السعر مرتفعاً."

ما الذي يمكن أن تعرضه واشنطن للمنافسة؟ تخفيف العقوبات على صادرات التقنية الصينية، تراجع قانون CHIPS، تحرك بشأن تايوان — هذه ليست تنازلات مكتبية تجارية. بل قرارات بنية استراتيجية تتطلب تفويضاً من أعلى المستويات، وليس بيسنت في باريس. وهذا بالضبط هو الهدف: هذا الاجتماع هو قياس واشنطن لسعر الصين قبل وصول ترامب إلى بكين في 31 مارس.

لطالما جادل محللو مؤسسة كارنيجي بأن دبلوماسية الطاقة الصينية تعمل على أفق لا يمكن لدورة الانتخابات الأمريكية مجاراته. عرض إيران باليوان ليس مفاجئاً لبكين. تم مناقشته في القنوات الثنائية لسنوات. حولته أزمة هرمز من نظري إلى عملي. حولته فجوة المحيط الهادئ من عملي إلى عاجل.

أربعة سيناريوهات نشطة الآن. في الأول، تتوسط الصين في إعادة فتح هرمز بشكل يحفظ ماء الوجه، وتكبح النشاط الميليشياوي، وتبقى تسوية اليوان هامشية — وهذا ما يفترضه سيناريو EIA لسعر برنت نهاية العام في نطاق $70. في الثاني، تستخرج الصين تنازلات هيكلية كاملة بشأن تايوان والتقنية والبنية النقدية؛ يعاد فتح هرمز بشروط صينية؛ وتستمر الاختبارات في المحيط الهادئ لأن واشنطن تنازلت عن النفوذ الذي كان سيوقفها. في الثالث، تتعثر الدبلوماسية وتفرض الولايات المتحدة فتح المضيق عسكرياً قرب اليوم 25–30 — لكن يبقى المحيط الهادئ مكشوفاً، و"النصر" في الخليج يُشترى على حساب الردع في المسرح الأكثر أهمية للثلاثين عاماً القادمة. في الرابع، يفشل المساران — لا تنتج الدبلوماسية شيئاً، تتأخر أو تتعثر العملية العسكرية — وتدخل اليابان وكوريا والهند في الترشيد الفعلي بينما تتحول اختبارات المحيط الهادئ من بروفات إلى تنفيذ.

لن يحل اجتماع باريس أي من هذه الأزمات. لكنه قد يكون آخر لحظة تبقى فيها أزمات منفصلة — قبل أن تندمج في مواجهة متسلسلة واحدة لا يملك أحد في الغرفة سلطة إيقافها.

ما الذي ينكسر فعلياً

بدأ هذا المقال بتحليل الطاقة. أصبح الآن تقييماً للحرب.

ثلثا النقص العالمي في النفط ليس له حل قيد التنفيذ أو في الطريق. وفي اليوم 14، توقفت الأزمة عن كونها أزمة طاقة: سحبت الولايات المتحدة قوتها البحرية الوحيدة المتقدمة من المحيط الهادئ، وخلال ساعات تحركت بكين وبيونغ يانغ لاختبار الفراغ — ليس استجابة لإعادة الانتشار، بل بالتوازي معه، كأن السيناريو كان مكتوباً مسبقاً ووصلت الإشارة للتنفيذ.

السؤال الذي سعى المقال للإجابة عليه — من ينهار أولاً تحت النفط عند $100 — أصبح الآن داخل سؤال أكبر وأكثر خطورة: كم جبهة يمكن أن تفتح قبل أن يعترف النظام الذي يفترض أن يغلقها جميعاً بأنه لا يستطيع ذلك؟

ليس هذا سؤالاً هيكلياً مجرداً. بل سؤال عملي ملموس بجدول زمني قريب.

تصل وحدة مشاة البحرية إلى الخليج قرب اليوم 22–25. إذا فُتح المضيق بالقوة بحلول اليوم 30، تنجو اليابان وكوريا من ساعة نفاد الغاز الطبيعي المسال — بالكاد. لكن يبقى المحيط الهادئ مكشوفاً لكل يوم من تلك العملية ولأسابيع بعدها. إذا لم يُفتح المضيق بالقوة، يبدأ الحلفاء في الترشيد ويتحول النفوذ الدبلوماسي decisively إلى بكين. إذا تصاعدت اختبارات المحيط الهادئ بينما الوحدة في الخليج — حادثة أسطول صيد قرب سينكاكو، اختبار كوري شمالي يتجاوز الحدود، مناورة بحرية صينية تعبر مضيق تايوان أو تدخل المياه اليابانية بينما الوحدة 31 في الخليج — تواجه الولايات المتحدة خياراً حاولت هندسة التحالفات تجنبه لمدة 80 عاماً: أي مسرح تُخلي.

غداً في باريس، يجلس بيسنت وهي ليفينغ وجهاً لوجه مع كل هذا على الطاولة. العرض الأمريكي هو تنازلات تجارية والتهديد الضمني بالتصعيد العسكري. الرد الصيني هو الكبح — في الخليج، في بحر الصين الشرقي، في شبه الجزيرة الكورية — بسعر تحدده بكين هذا الأسبوع. الأسبوع القادم سيكون أغلى.

الـ48 ساعة القادمة ليست نافذة تفاوض. بل هي آخر فترة قبل أن تتوقف الأزمات في الخليج، بحر الصين الشرقي، وشبه الجزيرة الكورية عن كونها متوازية وتصبح حرباً واحدة.

"من ينهار أولاً" لم يعد عن النفط. بل عن ما إذا كان لدى أحد في الغرفة السلطة — والجرأة — لإيقاف ما هو قادم.

إشارات الإبطال

تتطلب الأطروحة السلبية (استمرار أسعار النفط فوق $100، تعمق الهشاشة الهيكلية) مراقبة هذه الشروط للخروج:

-

إعادة فتح هرمز بسرعة: وقف إطلاق النار أو قرار إيراني بإعادة فتح المضيق خلال الـ10–14 يوماً القادمة سيؤدي إلى انهيار علاوة المخاطر الجيوسياسية ويؤكد نطاق EIA/Goldman للربع الثالث والرابع $70–$80. راقب: إعلان رسمي إيراني مصحوب بتأكيد بحري مستقل لحركة السفن.

-

تشغيل خط الأنابيب السعودي بالكامل: إذا تجاوزت عمليات التحميل في ينبع 3.5 مليون برميل/يوم بشكل مستمر لأكثر من أسبوع، يتم الاقتراب فعلياً من طاقة الـ7 مليون برميل/يوم النظرية. سيكون هذا إشارة تخفيف مادية على جانب الإمداد.

-

معدل إصدار IEA يتجاوز التوقعات: إذا تتبع تدفقات الاحتياطي الاستراتيجي اليومية من أعضاء IEA عند 4+ مليون برميل/يوم بشكل مستمر، يرتفع سد الفجوة الفعلي فوق %20 — ما يزال غير كافٍ، لكنه أفضل بكثير من السيناريو الأساسي.

-

وصول تدمير الطلب مبكراً: إذا أظهرت بيانات السفر الجوي العالمية (IATA أسبوعياً) واستهلاك الديزل الأمريكي (EIA أسبوعياً) انخفاضات حادة متزامنة، قد يبدأ آلية تدمير الطلب عند $120–$155 قبل الموعد. هذا يحل أسعار النفط لكنه يخلق مشكلة جديدة: تسعير الركود في أصول النمو.

-

بدء عمليات المرافقة الأمريكية بنجاح: إذا بدأت البحرية مرافقة الناقلات عبر هرمز قبل اليوم 30 دون حادث كبير (لا ناقلة مرافقة تُضرب، لا انفجار لغم في القافلة)، يصبح المسار العسكري آلية الحل الرئيسية. راقب: إعلان CENTCOM عن ممر مرافقة، تأكيد عبور السفن التجارية تحت الحماية، وبدء أسواق التأمين في إصدار سياسات جديدة لعبور المرافقة. حتى النجاح الجزئي — 10 إلى 15 عبور مرافقة يومياً — سيغير حسابات الإمداد بشكل ملموس.

-

نجاح الصين في دمج تسوية اليوان في آلية عبور المضيق: ليست هذه إشارة قصيرة المدى لأسعار النفط. بل تحول هيكلي طويل الأمد في هندسة البترودولار. راقب: إعلان حكومي إيراني عن متطلبات تسوية اليوان للعبور، يليه حركة سفن قابلة للرصد مع وسطاء ماليين صينيين. إذا تحقق ذلك، سيكون التطور الأكثر أهمية في النظام النقدي العالمي منذ حظر النفط 1973 — ولن يبدو في البداية كأزمة. بل سيبدو كحل.

-

تصعيد المحيط الهادئ يتحول من بروفات إلى حادثة: تتطلب الأطروحة بأن بكين وبيونغ يانغ يختبران، لا يهاجمان، أن يبقى الاختبار دون عتبة حدث مادي أو إقليمي. راقب: أي مواجهة فعلية بين ميليشيا البحرية الصينية وخفر السواحل الياباني قرب سينكاكو؛ صاروخ كوري شمالي يهبط داخل المنطقة الاقتصادية اليابانية أقرب للشاطئ من الاختبارات السابقة؛ مناورة بحرية صينية تعبر مضيق تايوان أو تدخل المياه الإقليمية اليابانية بينما الوحدة 31 في الخليج. أي من هذه سيحول الضغط متعدد المسارح من لعبة نفوذ إلى أزمة جبهة ثانية حقيقية، ما سيضغط الجدول الزمني لكل متغير آخر في هذا التحليل.

هذا هو الجزء الثاني من سلسلة هرمز في Garrett’s Signal. تناول الجزء الأول — الوطن هو ساحة المعركة — الصدمة المحلية: كيف يترجم إغلاق المضيق إلى ألم على مستوى الأسر عبر الاقتصادات المعتمدة على طاقة الخليج. يتتبع هذا الجزء التشققات إلى الخارج — من المنازل إلى القارات — متابعاً أين تجاوزت الأزمة أسواق الطاقة إلى هندسة الأمن العالمي، والالتزامات التحالفية، والمواجهة متعددة المسارح التي تتشكل الآن عبر الخليج، بحر الصين الشرقي، وشبه الجزيرة الكورية.

Garrett’s Signal · مارس 2026 · اليوم 14 من الصراع

إخلاء المسؤولية:

-

هذه المقالة منقولة من [Garrett's Signal]. جميع الحقوق محفوظة للمؤلف الأصلي [Garrett]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فوراً.

-

إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

-

ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.