تراجع الفضة بعد بداية قوية في مارس. تداول المعدن مؤقتًا في نطاق 94-96 دولارًا خلال الأيام الأولى من الشهر، لكنه تراجع منذ ذلك الحين ويقترب الآن من 84 دولارًا للأونصة. أبطأ هذا الانخفاض الزخم الذي تم بناؤه خلال الارتفاع الأخير، لكن بعض المحللين يعتقدون أن القصة الهيكلية الأكبر في سوق الفضة لم تبدأ بعد.

شارك الصحفي المالي السابق ويليم ميدلكوب تحديثًا على منصة X، مؤكدًا أن تغيّرًا كبيرًا يحدث في سوق الفضة. تشير منشوره إلى انخفاض كبير في المراكز القصيرة الكبيرة على بورصة العقود الآجلة COMEX، ويقترح أن اكتشاف السعر قد يتحول الآن من شيكاغو إلى شنغهاي.

المراكز القصيرة الكبيرة على الفضة تتقلص بسرعة

يركز تغريدة ميدلكوب على سلوك أكبر المتداولين في سوق الفضة على COMEX. استنادًا إلى البيانات التي شاركها، فإن أربعة أكبر بائعين على المكشوف قد اضطروا إلى تقليل مراكزهم بشكل كبير منذ عام 2024.

وفي الواقع، يدعي أن هؤلاء المتداولين قد أغلقوا بالفعل ما يقرب من نصف تعرضهم القصير على COMEX خلال العامين الماضيين.

يهم هذا التغيير لأن المراكز القصيرة المركزة بشكل كبير كانت منذ فترة طويلة سمة مميزة لسوق الفضة. على مدى عقود، جادل منتقدو سوق العقود الآجلة بأن مجموعة صغيرة من المؤسسات الكبرى كانت تمتلك مراكز قصيرة ضخمة ساعدت على كبح ارتفاع الأسعار.

إذا استمر هؤلاء المتداولون الكبار في تغطية مراكزهم القصيرة، فقد يزيلون مصدرًا رئيسيًا لضغط البيع.

كما يلاحظ ميدلكوب أن الاهتمام المفتوح على COMEX يتراجع، مما يشير إلى أن البورصة أصبحت أقل هيمنة في عملية تحديد سعر الفضة. مع انخفاض النشاط في شيكاغو، تزداد نفوذ أسواق تداول أخرى.

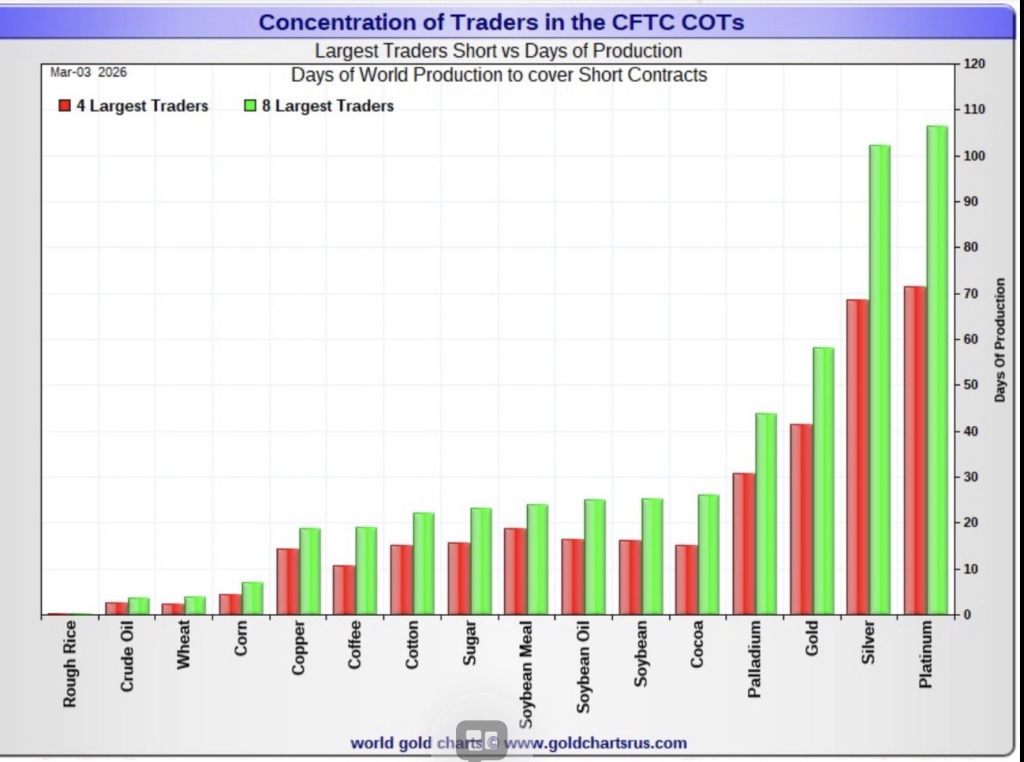

يوضح الرسم كيف لا تزال المراكز القصيرة على الفضة مركزة جدًا

يوضح الرسم الذي شاركه ميدلكوب مدى تركيز المراكز القصيرة في بعض أسواق السلع. يقارن بين أكبر أربعة متداولين وأكبر ثمانية متداولين عبر مجموعة من السلع، ويظهر كم من أيام الإنتاج العالمي ستكون مطلوبة لتغطية عقودهم القصيرة.

تبرز الفضة على الفور.

من بين جميع السلع المعروضة في الرسم، الفضة والبلاتين لديهما أكبر تعرض قصير نسبةً إلى الإنتاج، حيث يسيطر أكبر ثمانية متداولين على مراكز تعادل أكثر من 100 يوم من الإمداد العالمي.

حتى الأربعة أكبر متداولين وحدهم يمثلون تقريبًا 70 يومًا من الإنتاج العالمي في التعرض القصير. هذا المستوى من التركيز أعلى بكثير مما يظهر في أسواق مثل النفط، والقمح، والنحاس، أو القهوة.

هذا الاختلال هو أحد الأسباب التي تجعل فكرة ضغط على الفضة القصير لا تزال تتداول في مجتمع المعادن الثمينة.

وفقًا لميدلكوب، فإن الانخفاض في الاهتمام المفتوح على COMEX مع تقليل المراكز القصيرة الكبيرة يشير إلى أن مركز الثقل في تحديد سعر الفضة قد يتحول بعيدًا عن أسواق العقود الآجلة الغربية التقليدية.

بدلاً من ذلك، قد تؤثر بورصة شنغهاي للذهب وأسواق الفضة في شنغهاي بشكل متزايد على اكتشاف السعر العالمي مع انتقال النشاط التجاري شرقًا.

حتى الآن، يظل سعر الفضة في مرحلة تجميع بعد انخفاضه الأخير من منتصف التسعينات. ولكن إذا استمر المتداولون الكبار في تقليل التعرض القصير مع تحول الطلب نحو الأسواق المادية، فقد تبدأ الديناميكيات وراء سعر المعدن في التغير بشكل كبير في السنوات القادمة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.