المؤلف: OKX

مقدمة

في الوقت الحالي، يركز استكشاف سوق العملات المشفرة لـ RWA بشكل رئيسي على توكين الأصول — أي كيفية تحويل ملكية الأصول الواقعية مثل السندات، الأسهم أو العقارات إلى سلسلة الكتل، لتحقيق تسوية واحتفاظ أكثر كفاءة. ومع ذلك، فإن هذا الحل الذي يركز على الكفاءة في الاحتفاظ والتسوية، لا يلبي تمامًا جانب الطلبات الأكثر نشاطًا وحجمًا في السوق المالية: وهو التداول بالرافعة المالية وإدارة المخاطر المرتبطة بتقلبات الأسعار.

في الواقع، المحرك الحقيقي لسيولة السوق المالية العالمية ليس حاملو الأصول الثابتين، بل المتداولون الذين يسعون إلى التعرض للرافعة المالية في اتجاه معين. من سوق الخيارات عند نهاية الشهر بقيمة اسمية حوالي 50 تريليون دولار في الولايات المتحدة، إلى سوق العقود الفرقية (CFD) التي تتداول بمعدل شهري يقارب 30 تريليون دولار خارج الولايات المتحدة، فإن الطلب على الرافعة المالية العالية والتعرض للمخاطر القصيرة الأجل من قبل المستثمرين الأفراد لم يتوقف أبدًا. على الرغم من حجم التداول الكبير، إلا أن الأدوات المالية التقليدية الحالية لا تزال غير قادرة على تلبية هذا الطلب بشكل كامل: حيث أن خيارات 0DTE (خيار ينتهي في نفس اليوم) تجبر المتداولين على المخاطرة غير الخطية مع Theta (تآكل الزمن) وVega (التقلبات) في استراتيجياتهم، بينما سوق CFD يعاني من مشاكل الشفافية والمخاطر المركزية للطرف المقابل.

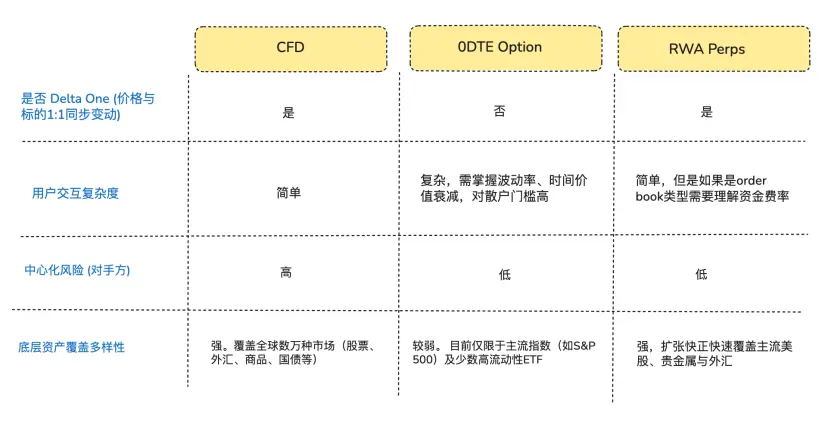

من منظور طلب المتداولين الباحثين فقط عن التعرض في الاتجاه، فإن الكثير منهم لا يرغبون في “خيارات” أو “توكين الأسهم”، بل في نوع من التعرض الخطي (Delta One) — أي أن تقلبات السعر يمكن أن تتحول بشكل مباشر ومتناسب إلى أرباح وخسائر، دون خسائر أو انحرافات وسيطة (كتب آرثر هايز في نهاية العام الماضي مقالاً بعنوان* «Adapt or Die»** يستعرض فيه خلفية تطويرهم لعقود دائمة في التشفير، لمن يرغب في الاطلاع)*.

وفي هذا الاختلال الهيكلي، أدركت بروتوكولات DeFi بشكل حاد فرصة السوق. حاول بعض رواد DeFi إدخال عقود دائمة، التي أثبتت خبرتها في سوق العملات المشفرة التي استمرت قرابة 10 سنوات، إلى مجال الأصول التقليدية. تعتمد هذه المنتجات على بنية مشتقات اصطناعية، وتربط أسعار الأصول الأساسية عبر أوامر التنبؤ (Oracle) وآلية رسوم التمويل، دون الحاجة إلى حيازة أو تسليم الأصول، وتوفر خدمات الرافعة المالية على مدار الساعة للأسهم، السلع، والعملات الأجنبية.

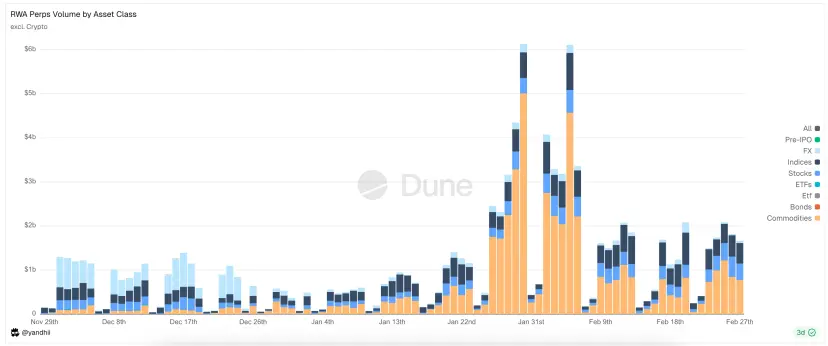

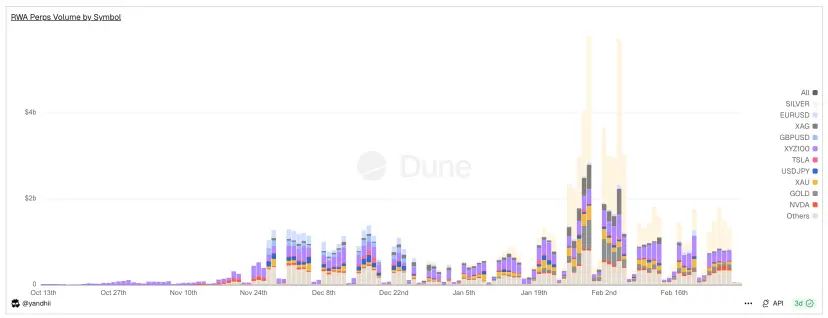

الرسم: أنواع الأصول التي يتم تداولها حالياً في RWA Perps Dex

1. السوق والخلفية (فرصة دخول سوق RWA Perps)

1.1 السوق الأولى: سوق خيارات 0DTE في الولايات المتحدة

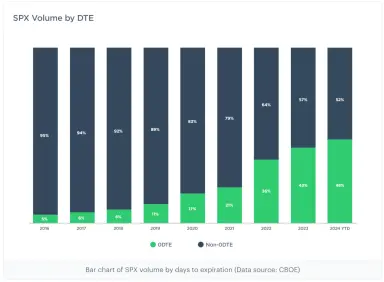

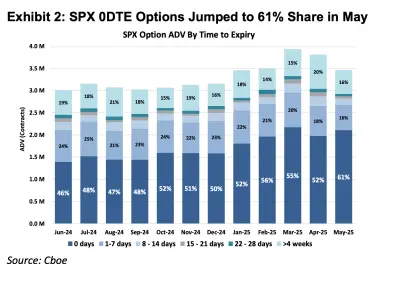

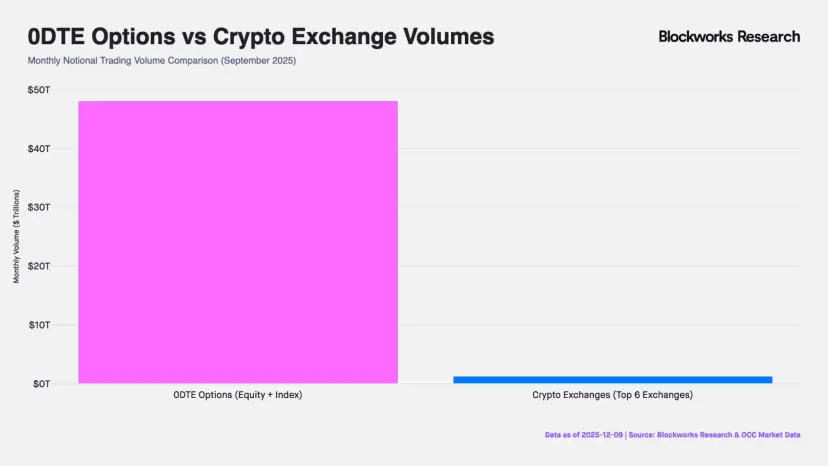

شهدت سوق الخيارات الأمريكية خلال العشر سنوات الماضية تحولًا هيكليًا عميقًا، وفقًا لبيانات بورصة Cboe العالمية، حيث ارتفعت نسبة حجم تداول خيارات نهاية الشهر (0DTE) في مؤشر S&P 500 من أقل من 5% في 2016 إلى أكثر من 60% الآن، مع حجم تداول شهري بقيمة 48 تريليون دولار (أي حوالي 40 ضعف حجم العقود الدائمة في البورصات المركزية). لا يعكس هذا فقط زيادة وتيرة التداول، بل يكشف عن وجود قوة مالية ضخمة تسعى للاستفادة من الرافعة القصوى داخل اليوم الواحد.

ملاحظة: 0DTE هو اختصار لـ “Zero Days to Expiration”، أي خيارات تنتهي في نفس اليوم، وتعرف أيضًا بخيارات نهاية اليوم. تنتهي صلاحيتها عند إغلاق يوم التداول، ويستخدمها المتداولون للمراهنة القصيرة جدًا، لتحقيق أرباح سريعة وتجنب مخاطر الاحتفاظ بالمراكز ليلاً.

الرسم: يُظهر الرسمان النسب المئوية لخيارات مؤشر S&P 500 ذات تواريخ انتهاء مختلفة من 2016 إلى 2025، حيث كانت خيارات 0DTE تمثل أقل من 5% في 2016، وارتفعت إلى 61% في 2025، مما يدل على أن حوالي نصف تداول خيارات S&P 500 يتم اليوم على أساس المراهنة على الاتجاه في نفس اليوم لتحقيق أرباح قصيرة الأجل.

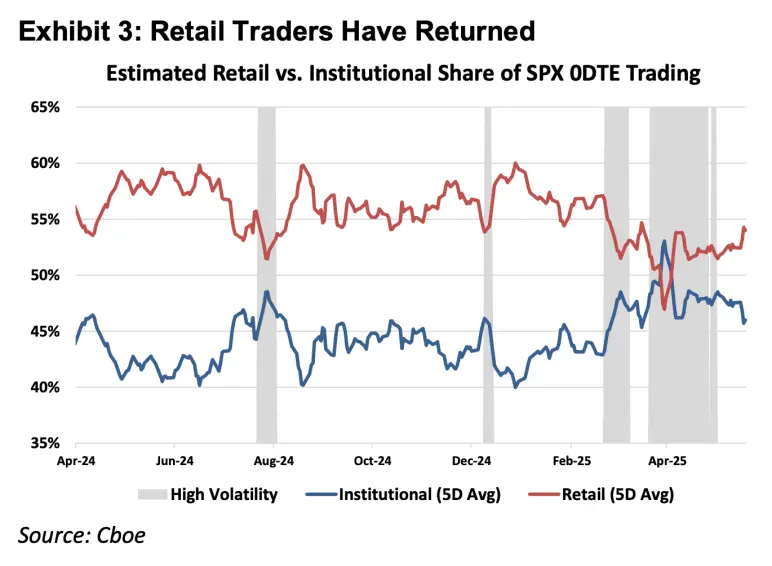

الرسم: يُظهر أن المتداولين الأفراد هم القوة الرئيسية في سوق 0DTE

من المبادئ الأساسية للأدوات المالية، يمكن تصنيف المشتقات إلى منتجات Delta One وغير خطية. الأدوات التقليدية مثل الأسهم والعقود الآجلة، التي تعتبر منتجات Delta One، تتميز بتعرض مخاطر متناظر: فارتفاع سعر الأصل يحقق أرباحًا، وانخفاضه يسبب خسائر، بشكل خطي ومتناسق. أما الخيارات، فهي مصممة لإدارة المخاطر غير المتناظرة.

على سبيل المثال، مدير صندوق يمتلك الكثير من أسهم شركة آبل، ويتوقع أن تظل الشركة قوية على المدى الطويل، لكنه يخشى من تقلبات الأرباح الفصلية التي قد تؤدي إلى هبوط سريع في السعر. في هذه الحالة، يمكنه شراء خيارات بيع (Put) كنوع من التأمين على مركزه. في هذا الهيكل، يظل ربحه المحتمل مرتبطًا بارتفاع السعر (عائد تصاعدي متناظر)، لكن خسارته محدودة بمبلغ الأقساط المدفوعة (مخاطر هبوط غير متناظرة).

ولتحقيق وظيفة “الحق والواجب المنفصل” هذه، تتطلب تكلفة الخيارات أن تعكس قيمة داخلية (Delta) بالإضافة إلى احتمالية التقلب (Gamma) وقيمة الزمن (Theta).

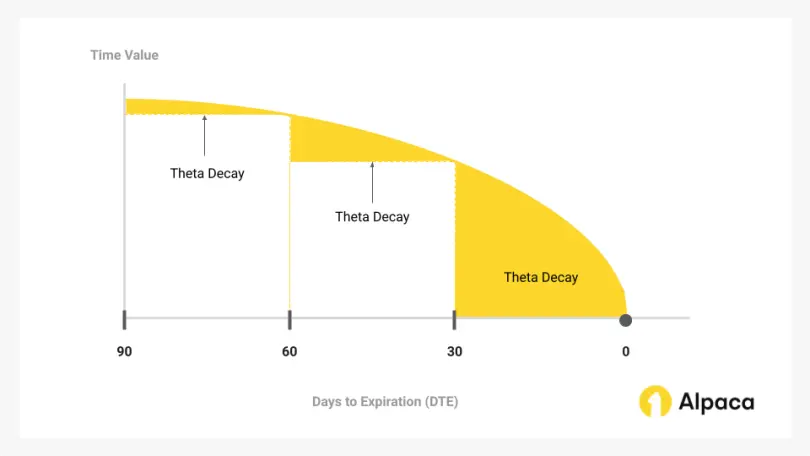

الزيادة الملحوظة في سوق خيارات 0DTE خلال السنوات الأخيرة تكشف عن مفارقة: أن العديد من المتداولين لا يستخدمونها لإدارة المخاطر غير المتناظرة أو التداول على التقلبات، بل كوسيلة وحيدة للحصول على التعرض في الاتجاه مع الرافعة المالية اليومية. في ظل ذلك، يُجبر المتداولون على دفع ثمن باهظ مقابل “وظيفة التأمين” غير الضرورية، وهو قيمة الزمن (Theta Decay). طالما أن سرعة ارتفاع الأصل لا تتجاوز معدل تآكل القيمة الزمنية، حتى لو كانت التوقعات صحيحة، فإن التداول قد يؤدي إلى خسائر.

الرسم: قيمة الزمن (Theta) هي الجزء الرئيسي الذي يتآكل مع مرور الوقت في الخيارات، وهو جوهر معركة خيارات 0DTE.

لذلك، فإن العقود الدائمة، كمنتج Delta One، تزيل تكاليف الزمن والتقلب الزائدة، وتوفر تعرضًا خطيًا نقيًا للرافعة، ويمكن من الناحية الرياضية أن تتطابق بشكل أدق مع احتياجات المضاربة على رأس المال مقارنة بخيارات 0DTE.

1.2 السوق الثانية: سوق CFD خارج الولايات المتحدة

في الأسواق غير الأمريكية، يلبي طلب المستثمرين الأفراد على الرافعة المالية بشكل رئيسي عبر العقود الفرقية (CFD)، التي ستصل حجم تداولها الشهري إلى 30 تريليون دولار بحلول 2025.

على الرغم من أن CFD توفر هيكلًا خطيًا للتعريف بـ Delta One، إلا أن نمط عملها يعتمد على الوسطاء، وتواجه مشاكل كبيرة في الشفافية. معظم وسطاء CFD يستخدمون نموذج B-Book (صانع سوق داخلي)، حيث يتعامل الوسيط مباشرة مع العميل (وفي بعض الحالات، يتخذ ممارسات غير شفافة تعتمد على خسارة العملاء لتحقيق أرباح). في هذا الهيكل، يملك الوسيط القدرة على تعديل الأسعار، وتغيير الانزلاق، وسرعة التنفيذ، مما يثير مخاوف من التلاعب.

مقارنة بـ CFD، يمكن فهم RWA Perps على أنها نوع من “CFD شفاف يعتمد على العقود الذكية”. من خلال ربط منطق التسوية، وحساب رسوم التمويل، وأسعار التنبؤ عبر السلسلة، تزيل بروتوكولات DeFi التدخل المركزي من نتائج التداول. بالإضافة إلى ذلك، فإن آلية التسوية باستخدام العملات المستقرة ترفع من كفاءة تدفق الأموال إلى مستوى الثانية، وتحقق تسوية فورية وذاتية الحفظ.

2. تحديات بناء منتجات RWA Perps

RWA Perps ليست مجرد نسخة مبسطة من عقود perpetual التي نعرفها على الأصول المشفرة، فالأصول المشفرة تتسم بالتداول على مدار 24 ساعة، والتسعير الفوري، والتسوية على السلسلة في نفس اليوم، بينما الأصول التقليدية تتأثر بالإطارات القانونية، والعطلات، وبروتوكولات التسوية المصرفية القديمة.

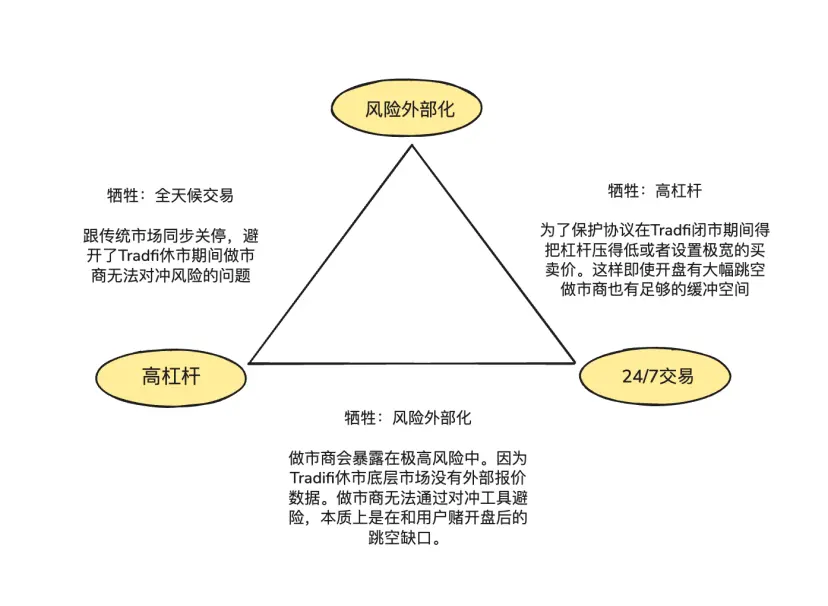

هذه الخاصية غير المتزامنة تشكل “مثلث المستحيل” في تصميم منتجات RWA Perps:

- رافعة عالية (High Leverage): تلبية طلب المستخدمين الأفراد على الرافعة العالية للمضاربة.

- تداول على مدار الساعة (24/7): الحفاظ على القيمة الأساسية لـ DeFi في التداول المستمر.

- توزيع المخاطر خارجيًا (Risk Externalization): ضمان عدم تحمل البروتوكول أو صانعي السوق مخاطر المقامرة في الاتجاه، لضمان استدامة النظام على المدى الطويل.

2.1 كيف يتم تثبيت سعر RWA Perps على السلسلة عندما يكون سوق الأسهم الأمريكية مغلقًا؟

جوهر منتجات Perps هو “مرآة اكتشاف السعر”، التي تتطلب تدفقًا مستمرًا لأسعار السوق الفوري من مصادر خارجية. لكن عندما تغلق بورصة ناسداك أو CME في عطلات نهاية الأسبوع والليل، ينقطع تدفق البيانات عبر التنبؤات (Oracle).

هذا الفراغ في التسعير خلال عطلة نهاية الأسبوع يخلق مخاطر رئيسية:

الخطر 1: نقص أدوات التحوط خلال عطلة نهاية الأسبوع

صانعو السوق المحترفون يحققون هوامش ضيقة وسيولة عميقة لأنهم لا يراهنون على الاتجاه، بل يتبعون مراكز محايدة ويحققون أرباحًا من الفارق. هذا يعني أنه عند بيع عقد أسهم تسلا بقيمة مليون دولار على السلسلة، يجب عليهم فورًا شراء نفس القيمة من السوق الفوري أو الآجل للتحوط.

عندما يُغلق السوق التقليدي، يتعذر على صانعي السوق تعديل مراكز التحوط. لذلك، خلال عطلة نهاية الأسبوع، يضطرون إلى سحب أو إضافة هامش مخاطرة كبير على عروض الأسعار، مما يفسر اتساع الفارق بشكل غير خطي ليصل إلى عشرات الأضعاف، مما يسبب نقص السيولة بشكل كبير.

الخطر 2: فجوة الفتح (Gap) عند بداية الأسبوع

نظرًا لطبيعة الأصول الأصلية التي تتداول 24/7، فإن أسعارها عادةً ما تكون متصلة، ويمكن لنظام التسوية أن يغلق المراكز قبل أن تتسبب تقلبات السعر في خسائر كبيرة. لكن في RWA Perps، تتراكم ضغوط الارتفاع والانخفاض خلال عطلة نهاية الأسبوع، وتُطلق عند الفتح يوم الاثنين بشكل مفاجئ. إذا حدث فجوة سعرية كبيرة، فإن نظام التسوية قد يجد صعوبة في إغلاق المراكز قبل أن تتجاوز قيمة الضمانات، مما يهدد استقرار النظام.

لمعالجة هذه المشاكل، هناك حاليًا خياران رئيسيان:

- التقدير الداخلي (مثل TradeXYZ / Hyperliquid): إدخال خوارزمية المتوسط المتحرك الأسي (EMA) التي تسمح بتدفق سعر تدريجي عند انقطاع التنبؤات، مع الحفاظ على تغطية 24/7، ولكنها لا تزال عرضة للتلاعب.

- تقليل المخاطر بشكل قسري (مثل Ostium): وهو حل أكثر واقعية، حيث يفرض على جميع المراكز ذات الرافعة العالية أن تُغلق تلقائيًا قبل نهاية السوق، أو تقلل الرافعة بشكل كبير. فقط المراكز ذات الرافعة المنخفضة (مع هامش كافٍ لتغطية فجوة تصل إلى 5-10%) يُسمح لها بالبقاء لليلة. هذا يضحي ببعض “الاستمرارية” لتحقيق أمان كامل عند الفتح، ويمنع حدوث خسائر نظامية من فجوات السوق.

2.2 كيف يمكن تقديم عمق تداول من مستوى TradFi على السلسلة بتكلفة منخفضة؟

في تطوير DEX، فإن اختيار آلية توفير السيولة وتنفيذ الأوامر هو العامل الحاسم في كفاءة رأس المال، وإدارة المخاطر، وتجربة المستخدم. الحلول الرئيسية حاليًا هي: السجل المركزي للأوامر (CLOB) ومسبح التنبؤات (Oracle-based Pool).

لقد أثبتت نماذج السجل المركزي نجاحها في الأصول الأصلية، حيث يمكن لصانعي السوق استخدام العملات المستقرة لنقل المخاطر بسرعة عبر المنصات. بعد استلام الطلبات على السلسلة، يمكنهم استخدام العملات المستقرة للتحوط في بورصات مركزية تعمل على مدار الساعة، مما يقلل من تكاليف التغطية، ويجعل هوامش الأسعار ضيقة جدًا، مما يجذب حجم تداول كبير ويخلق دورة رد فعل إيجابية.

أما في RWA، فإن صانعي السوق يواجهون تحديات كبيرة في التغطية عبر السلسلة: من ناحية، تتطلب التوافق مع العملات المستقرة (مثل USDC T+0) والتسوية التقليدية وقتًا طويلًا، مما يجبرهم على الاحتفاظ بمبالغ كبيرة من الدولار في حسابات خارجية للتحوط؛ من ناحية أخرى، فإن عطلات البنوك الأسبوعية والعطلات الرسمية تمنعهم من التغطية الفورية عند حدوث تقلبات مفاجئة.

لهذا السبب، يصر مؤسس Ostium، Kaledora، على استخدام نموذج المسبح (Pool-based) بدلاً من سجل الأوامر، لأنها أكثر توافقًا مع طبيعة الأصول الأصلية، حيث أن التغطية الفورية عبر العملات المستقرة غير ممكن في RWA Perps، خاصة عند استلام أوامر NVDA، حيث يتطلب الأمر عبور البنوك التقليدية، وهو أمر غير عملي.

2.3 كيف تضمن النظام عدم الإفلاس عندما يحقق المتداولون أرباحًا فردية مستمرة؟

المشكلة الثالثة تتعلق بكيفية ضمان البروتوكول استدامته على المدى الطويل عبر التغطية الخارجية. نموذج تجمع GMX، الذي يلعب دور “المتداول السلبي”، يعتمد على إحصائيات كبيرة، حيث يستهلك بشكل مستمر أرباح المراكز ذات الرافعة العالية الناتجة عن تقلبات السوق، ويحقق أرباحًا من عمليات التسوية المتكررة. في سوق متقلبة، يكون هذا النموذج مربحًا من الناحية الرياضية للمجمعات.

لكن، توزيع مخاطر الأصول RWA يختلف تمامًا. فمؤشرات مثل S&P 500 غالبًا ما تتجه إلى اتجاهات طويلة الأمد، سواء صعودًا أو هبوطًا، لسنوات. بدون آلية توزيع المخاطر (التحوط)، فإن أرباح المستخدمين المستمرة ستتحول إلى خسائر صافية لمجمعات السيولة، مما يهدد استدامة النظام، ويؤدي إلى استنزاف رأس المال، وفي النهاية، إلى عجز في القدرة على الدفع.

3. نماذج المشاريع والجدل الهيكلي: تسعير التنبؤات + مجمعات السيولة (Pool-based + Oracle pricing) مقابل سجل الأوامر (Order book)

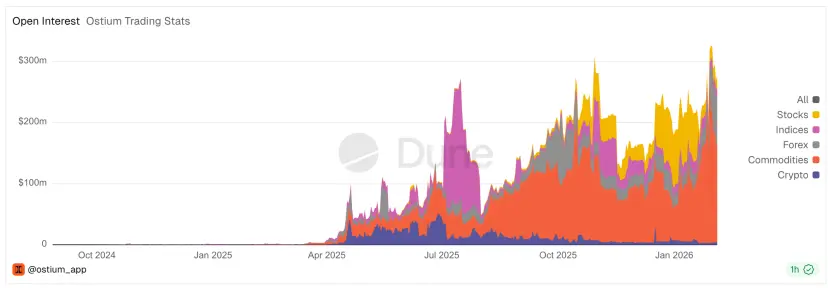

الرسم: حجم التداول اليومي في RWA Perps Dex، يظهر أن حجم التداول يتراجع بشكل حاد خلال عطلة نهاية الأسبوع

الصراع الأساسي في RWA Perps يدور حول “فاصل الزمن الفيزيائي”: على الرغم من أن بعض منصات RWA Perps حققت أكثر من 200 مليار دولار من التداول خلال 30 يومًا، إلا أن حجم التداول يتراجع بنسبة 70-90% خلال عطلة نهاية الأسبوع. هذا يوضح أن السوق، رغم محاولاته الابتعاد عن قيود التمويل التقليدي، لا يزال يعتمد بشكل كبير على مواعيد افتتاح الأسواق التقليدية.

نتيجة لذلك، تطورت نماذج بنية مختلفة تمامًا: نموذج Ostium، الذي يعتمد على مجمعات التحوط النشطة (Active Hedge Pool)، ونموذج Trade.xyz ضمن نظام Hyperliquid، الذي يعتمد على سجل الأوامر الداخلي (Internal Pricing CLOB).

3.1 مشاريع RWA Perps المبكرة: Synthetix، Gains Network

قبل أن يحاول Ostium وHyperliquid إعادة بناء سوق RWA عبر آليات التحوط المعقدة أو سجل الأوامر، كانت هناك تجربة أولى في “الأصول الاصطناعية” في DeFi. نماذج Synthetix وGains Network أثبتت الحاجة إلى التعرض للأصول التقليدية على السلسلة، لكنها كشفت عن حدود الكفاءة الرأسمالية وآليات إدارة المخاطر في الجيل الأول.

Synthetix: نموذج مجمع الديون العالمي

كانت Synthetix من أوائل من حاولوا إدخال أسعار الأصول الواقعية إلى السلسلة. بين 2020 و2021، حاولت بشكل جريء إطلاق رموز مثل sAAPL وsTSLA، لمحاكاة الأسهم الأمريكية على السلسلة.

كنموذج “مقابل مجمع” (Counterparty Pool)، كانت الفكرة أن يكون هناك مجمع ديون عالمي، حيث يتم تبادل جميع الأصول الاصطناعية بأسعار التنبؤ، دون الحاجة لمطابقة مباشرة بين طرفين. هذا حل مشكلة السيولة في البداية، خاصة مع حوافز التعدين عبر السيولة.

لكن، بعد 2021، أوقفت Synthetix معظم أصول RWA، بسبب نقص آليات التحوط النشطة، حيث أن توقف تحديث أسعار الأصول خلال العطلات يجعلها عرضة للهجمات.

بشكل عام، أطلقت Synthetix نموذج تقديم الأصول الاصطناعية عبر مجمعات ديون، مع أسعار التنبؤ، وما زال له تأثير حتى الآن، لكنه بدأ يخرج من سوق RWA Perps حوالي 2022.

Gains Network (gTrade): نموذج مجمع تسعير عبر التنبؤات

Gains هو مشروع مبكر آخر، يدعم تداول الأصول المشفرة، العملات الأجنبية، والأسهم الأمريكية، عبر مجمعات أصول مستقلة. يستخدم USDC، DAI، ETH كضمانات لفتح مراكز ذات رافعة، وتتحملها خزائن التمويل (gToken Vault).

الرسم: نماذج السيولة والجدل حول آليات التسعير:

- خزان أحادي الجانب: مجمع Gains يستخدم USDC/DAI.

- GNS كرمز محفز ومخزن للمخاطر: لمنع استنزاف مجمعات التمويل، يستخدم GNS كضمان أخير، حيث يتم شراء واحتراق GNS من الأرباح، أو إصدار GNS عند الخسائر.

بالنسبة للتسعير، يعتمد Gains على Chainlink للحصول على أسعار مباشرة، مع إضافة هامش ثابت، وتوزع أرباح الفارق على LP وGNS المرهونة. من ناحية إدارة المخاطر، يطبق رسوم تأثير السعر (Slippage)، وحدود إغلاق تلقائية (Stop-loss)، وغيرها من أدوات الحماية.

بشكل عام، يوفر Gains تجربة تداول عالية الرافعة، تغطي أسواق متعددة، ويُعتبر مثالًا على أن نموذج “التنبؤ + مجمع التمويل” يمكن أن يدعم حجم تداول كبير، لكنه يواجه تحديات مثل مخاطر التركيز، ونقص آليات التحوط، التي تقدم دروسًا للمشاريع اللاحقة.

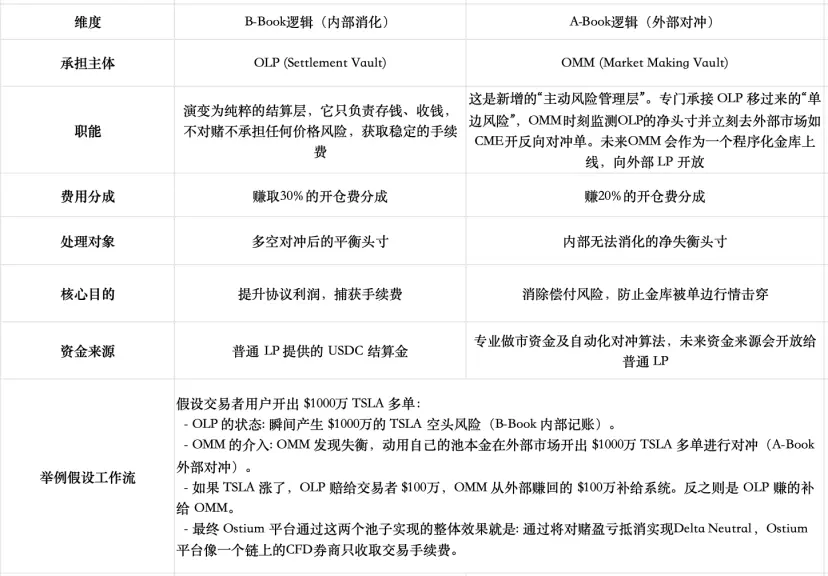

3.2 Ostium: كسر قيود نموذج المجمع، وبناء وسيط CFD على السلسلة

Ostium هو مشروع حديث في سوق RWA Perp، وأُطلق رسميًا على شبكة Arbitrum في أغسطس 2025. على الرغم من اعتمادها على نموذج المجمع (Pool-based) في توفير السيولة وتنفيذ الأوامر، إلا أن الفريق أدرك أن الصراع بين “الربح من قبل المتداول” و"خسارة LP" طويل الأمد غير مستدام، وأنه يحد من حجم السوق. لذلك، قاموا بتصميم خاص يدمج بين نموذج A-Book (التحوط الخارجي) وB-Book (الداخلية)، لجعل النظام أكثر مرونة.

شرح نموذج السيولة وآلية السوق:

- نموذج السيولة الأساسي (هيكل ذو مستويين)

- الطبقة الأولى: مخزون السيولة (Liquidity Buffer): يمثل “السور” الذي يملكه البروتوكول، ويجمع من إيراداته. تتلقى الخسائر والأرباح من هنا، ويعمل كحماية أساسية.

- الطبقة الثانية: خزائن السوق (OLP Vault): مجمعات التمويل التي يوفرها LP، وتدخل فقط عندما تنفد السيولة من الطبقة الأولى.

الابتكار الرئيسي هو فصل “التسوية” عن “صناعة السوق”: حيث أن Ostium أدركت أن الاعتماد على مجمع واحد غير كافٍ لمواجهة الاختلالات طويلة الأمد، خاصة مع اتجاه السوق، لذلك أنشأت نظامًا يفصل بين وظيفة التسوية (التي تتطلب إدارة مخاطر طويلة الأمد) ووظيفة صناعة السوق (التي تتطلب مرونة عالية).

حتى الآن، لم يُطلق نظام التحوط المباشر (OMM) بشكل رسمي، لكن من المتوقع أن يتطلب عند تشغيله حجم تداول كبير فريقًا محترفًا يمتلك قدرات عالية على التنفيذ، ويجب أن يكون قادرًا على التغطية الفورية عبر الأسواق، وإدارة المخاطر بشكل ديناميكي، ومراقبة مراكز Delta بشكل مستمر.

إدارة المخاطر خلال عطلة السوق:

تتوافق Ostium مع توقيتات سوق الأسهم الأمريكية، وتستخدم توقيعات التنبؤات لضمان تنفيذ الأوامر فقط خلال ساعات السوق. وللحد من مخاطر الفجوات السعرية، يفرض النظام فحوصات صارمة، مثل إغلاق المراكز ذات الرافعة العالية قبل نهاية اليوم، وتقليل الرافعة إلى مستويات آمنة.

لماذا لم تتبع GMX نموذج Pool غير المنفصل؟

يعتقد أن السبب هو أن GMX يركز على سوق العملات المشفرة ذات التقلبات العالية، حيث أن الآليات الداخلية مثل رسوم التمويل التكيفية، وتأثير السعر، وفصل المراكز القصيرة والطويلة، توازن بين المخاطر. أما Ostium، فهي تستهدف سوق الأسهم والأصول التقليدية، التي تتسم بتقلبات أقل، وتحتاج إلى إدارة مخاطر أكثر دقة، خاصة عند التعامل مع سوق CFD التقليدي.

وفي أغسطس 2025، اقترح مشروع GMX إنشاء صندوق تحوط خارجي (GHV) لتحقيق استقرار أكثر، وهو مؤشر على أن المشاريع الأخرى تتابع هذا الاتجاه.

لماذا نختار نموذج المجمع بدلاً من سجل الأوامر؟

Kaledora، مؤسسة Ostium، تشرح أن السبب هو أن نموذج المجمع يواجه قيودًا، مثل تحمل LP للمخاطر الاتجاهية، وحدود حجم التداول، التي يمكن حلها عبر دمج أنظمة A-Book وB-Book، بحيث يتم نقل المخاطر بشكل فوري إلى سوق عالمي أكبر، مما يوسع حجم التداول المحتمل بشكل كبير.

هل سجل الأوامر مهم في RWA؟

تؤكد أن وظيفة سجل الأوامر مهمة جدًا في اكتشاف السعر، خاصة في الأصول الأصلية، حيث أن الأسواق الكبرى مثل ناسداك وCME توفر أسعارًا دقيقة وشفافة. إعادة بناء سجل أوامر على السلسلة يعني التنافس مع عمالقة السوق، وهو أمر غير عملي، خاصة أن حجم التداولات الكبيرة يفضل الاعتماد على الوسطاء الذين يمكنهم الوصول إلى أسعار عالمية مباشرة، بدلاً من الانخراط في معركة على بيئة ذات موارد محدودة.

ملخصًا، فإن الاختلافات الأساسية بين النماذج تكمن في كيفية إدارة المخاطر، وتوفير السيولة، والتعامل مع فواصل الزمن بين السوق الحقيقي والرقمي، مع توجه واضح نحو بناء أنظمة أكثر مرونة وشفافية، قادرة على استيعاب حجم التداولات وتقليل المخاطر النظامية.