وفقًا لأحدث دراسة لشركة نورث ويست هيوي ليفر، من بين الأمريكيين الذين يستخدمون أو يفكرون في استخدام الأصول المضاربة مثل العملات المشفرة، والتوقعات السوقية، والمراهنات الرياضية، أعرب 73% عن أنهم يفعلون ذلك بسبب الشعور بضائقة مالية، ويعتقدون أن الأصول عالية المخاطر يمكن أن تساعدهم على تحقيق أهدافهم المالية بشكل أسرع من الطرق التقليدية. وكانت النسبة أعلى بين جيل Z حيث بلغت 80%، وأكثر من 30% من جيل Z وجيل الألفية يخططون للاستثمار في العملات المشفرة بحلول عام 2026.

صعود العدمية المالية: لماذا فقدت الطرق التقليدية جاذبيتها

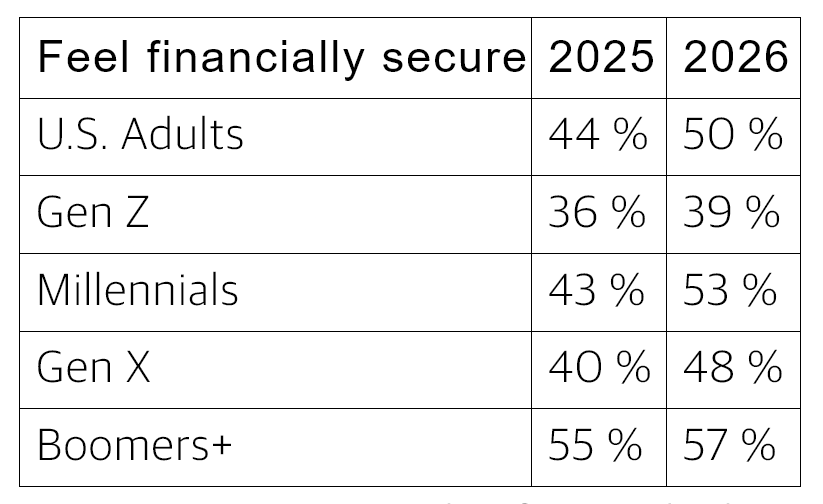

(المصدر: شركة نورث ويست هيوي ليفر)

يصبح مفهوم “العدمية المالية” إطارًا رئيسيًا لفهم سلوك الأجيال الشابة في أمريكا. الفكرة الأساسية هي أن الطرق التقليدية لتراكم الثروة — الادخار البطيء، الاستثمار الحكيم، الانتظار لعقود لتحقيق الاستقرار — أصبحت بطيئة وغير واقعية للأشخاص العاديين الذين يعانون من ارتفاع الإيجارات، والديون العالية، والأحلام العقارية المتوقفة.

عندما يواصل الناس العمل لكنهم يشعرون بأنهم يظلون في مكانهم ماليًا، أو يتراجعون تدريجيًا، لا تبدو الأصول المضاربة كرهان متهورًا، بل كنوع من “الاستثمار في اللحاق بالركب”. هذا التحول النفسي ليس غير منطقي، بل هو استجابة تكيفية للبيئة الموضوعية — على الرغم من أن الأصول عالية المخاطر لا تضمن النجاح بنفسها.

الأرقام الحقيقية لأزمة تكاليف المعيشة

على الرغم من أن بيانات التضخم تظهر تباطؤًا (مؤشر أسعار المستهلك خلال 12 شهرًا في يناير 2026 نما بنسبة 2.4%، أقل من 2.7% في الشهر السابق)، إلا أن الضغط المعيشي الحقيقي على الأسر الأمريكية لم يتراجع بشكل مماثل. تكشف البيانات والإحصاءات عن صورة أكثر تعقيدًا من مؤشر التضخم:

توافق حول تكاليف المعيشة: يعتقد 87% من الأمريكيين أن البلاد تواجه أزمة حادة في تكاليف المعيشة.

ضغط النفقات الأساسية: أكثر من نصف الأسر تجد صعوبة في دفع الإيجارات والفواتير الثابتة في الوقت المحدد، و50% يواجهون صعوبة في تحمل تكاليف المواد الغذائية الأساسية.

ركود الدخل المتوسط: يقول 53% من البالغين الأمريكيين إنهم يكافحون للحفاظ على مستوى معيشتهم الحالي، مع تجاوز تكاليف الرعاية الصحية والطاقة والمواد الغذائية ميزانيتهم.

أزمة بطاقات الائتمان: تظهر بيانات بنك الاحتياطي الفيدرالي في نيويورك أن رصيد بطاقات الائتمان بلغ 1.28 تريليون دولار بنهاية عام 2025، بزيادة قدرها 44 مليار دولار في الربع، مع استمرار معدلات الفائدة على البطاقات فوق 20%.

اليأس من السكن: تظهر بيانات Zillow أن متوسط الإيجار الشهري في الولايات المتحدة في فبراير 2026 بلغ 1895 دولارًا (بنمو سنوي حوالي 2%)، ويعتقد ثلثا المستأجرين أنه من غير المتوقع أن يتمكنوا من شراء منزل الأحلام في المستقبل القريب.

علم الاجتماع للعملات المشفرة: الدافع للإحباط وليس الطمع

أهم مساهمة لهذه الدراسة ليست في إخبارنا بما يستثمر الأمريكيون فيه، بل في تفسير لماذا يختارون ذلك. في الماضي، كانت العملات المشفرة تُنتقد باعتبارها “مقامرة جشعة”، لكن البيانات تشير إلى دوافع مختلفة تمامًا — وهي شعور نظامي بالفقد المالي، وليس الطمع في المضاربة.

بالنسبة للأمريكيين العاديين الذين لا يملكون منازل، ويواجهون معدلات فائدة على بطاقاتهم الائتمانية تتجاوز 20%، فإن العملات المشفرة لا تمثل فقط “فرصة الثراء السريع”، بل “الأداة الوحيدة التي تبدو لديها فرصة لكسر الوضع الراهن”. قد يكون هذا التفكير غير صحيح دائمًا، لكنه يظل منطقيًا وواقعيًا في أذهان ملايين الناس.

الأسئلة الشائعة

لماذا يتحسن بيانات التضخم في أمريكا، ومع ذلك يشعر الناس بصعوبة مالية؟

يقيس التضخم سرعة ارتفاع الأسعار، وليس مستوى الأسعار المطلق. حتى مع انخفاض التضخم إلى 2.4%، لا تزال الأسعار ترتفع، فقط بمعدل أبطأ. لم تعد الأسعار المرتفعة التي تراكمت على مدى سنوات (الإيجارات، المواد الغذائية، الرعاية الصحية) إلى مستويات ما قبل الجائحة، ومع استمرار معدلات الفائدة على بطاقات الائتمان فوق 20%، فإن الضغط المالي على الأسر لا يزال قائمًا رغم تحسن بيانات التضخم.

هل يشير توجه جيل Z نحو العملات المشفرة إلى وجود مشكلة في التفكير المالي لهذا الجيل؟

البيانات تعكس مشاكل هيكلية، وليس أخطاء في الاختيارات الشخصية. يواجه جيل Z أعلى نسب لأسعار المنازل إلى الدخل، وأعلى ديون تعليمية، وسوق عمل مغلق تقريبًا، في ظل ظروف تجعل من الصعب جدًا تحقيق الثروة عبر الطرق التقليدية. عندما تصبح الطرق التقليدية لتراكم الثروة أكثر صعوبة، فإن جاذبية الأصول عالية المخاطر تكون رد فعل منطقي، على الرغم من أن المضاربة ليست دائمًا آمنة.

هل يمكن للعملات المشفرة حقًا حل الأزمات المالية للأمريكيين؟

بالنسبة للأفراد، بعض المستثمرين المبكرين حققوا أرباحًا ملحوظة؛ لكن بشكل عام، عوائد استثمار العملات المشفرة للمستثمرين الأفراد كانت أدنى من استراتيجيات الشراء والاحتفاظ على المدى الطويل، مع تحمل مخاطر تقلب أعلى. توفر العملات المشفرة فرصة محتملة لتراكم الثروة بسرعة، لكنها تزيد أيضًا من احتمالية الخسارة — فهي تغير توزيع الآفاق المالية للأفراد، لكنها لا تحل بشكل هيكلي مشكلات ارتفاع تكاليف المعيشة، ونمو الأجور البطيء، وانخفاض القدرة على شراء المنازل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.