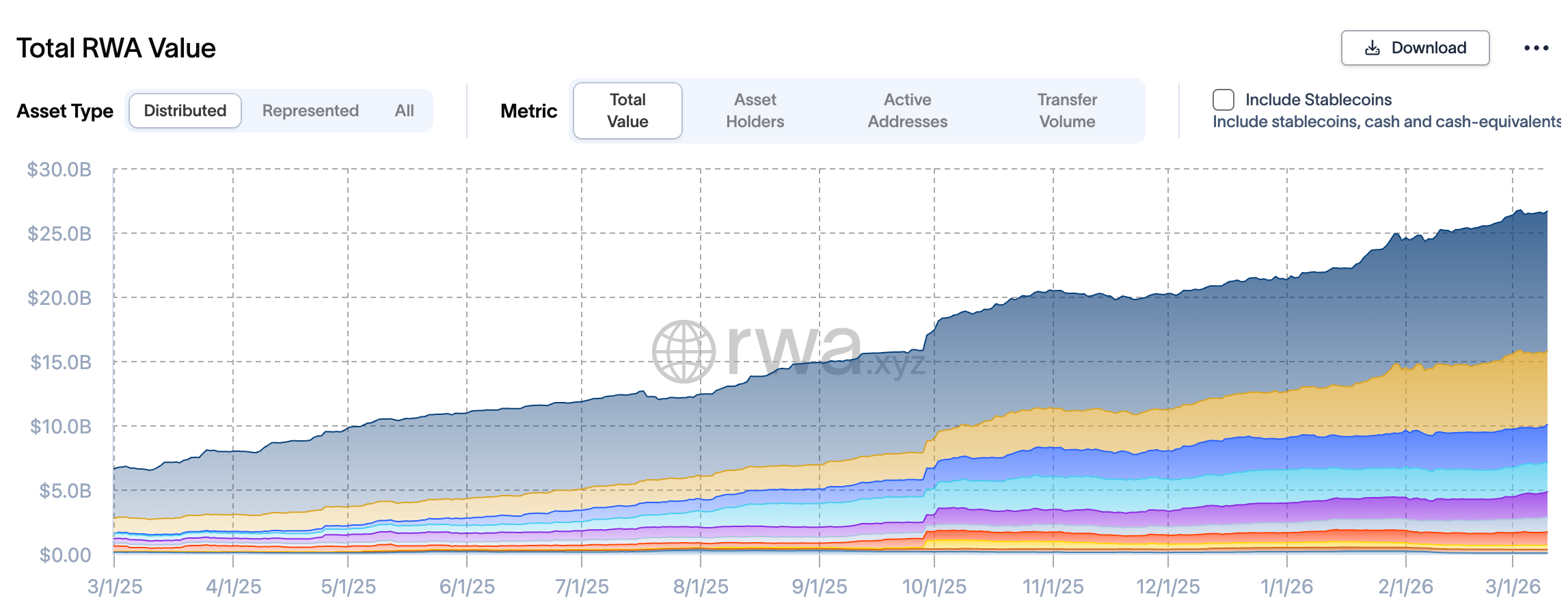

سوق الأصول الواقعية المرمّزة (RWA) وصل في أوائل مارس إلى رقم قياسي قدره 26.7 مليار دولار، بزيادة كبيرة قدرها 309% مقارنة بـ 6.5 مليار دولار قبل عام. على الرغم من أن سوق العملات المشفرة بشكل عام لا تزال تغمرها مشاعر الذعر الشديد، فإن تدفقات رأس المال نحو هذا النوع من الأصول تستمر في التوسع بشكل معاكس للاتجاه. من بين جميع شبكات البلوكتشين، تهيمن إيثريوم بحصة سوقية تزيد عن 57% على سباق التمكين الرمزي، وتدعم حوالي 675 مشروعًا مرمزًا.

التمكين الرمزي للأصول الواقعية يحقق رقمًا قياسيًا: نمو عكسي في سوق هابطة

(المصدر: RWA.xyz)

(المصدر: RWA.xyz)

بلغت القيمة الإجمالية للأصول الواقعية اللامركزية في أوائل مارس 26.7 مليار دولار، وهو معلم مهم بشكل خاص لأنه حدث في ظل مؤشرات الخوف في سوق العملات المشفرة عند أدنى مستوياتها. معدل النمو السنوي البالغ 309% يوضح أن اهتمام المستثمرين المؤسساتيين والمؤسسات المالية التقليدية بالأصول المرمّزة لم يتأثر بتقلبات السوق قصيرة الأمد.

في بداية عام 2026، شهدت إيثريوم وسولانا وأربتروم وBNB Chain ارتفاعًا كبيرًا في عدد حاملي الأصول الواقعية، مما يشير إلى جذب المزيد من الأصول المرمّزة عبر عدة سلاسل. في ديسمبر من العام الماضي، أطلقت جي بي مورغان أول صندوق سوق نقدي مرمز على إيثريوم، مما عزز الثقة المؤسساتية في إيثريوم ودعمها من قبل عمالقة التمويل التقليدي.

لماذا لا تزال المؤسسات تفضل إيثريوم: إدارة المخاطر وليس العواطف

رأي جيف كندريك، مدير أبحاث الأصول الرقمية في ستاندرد تشارترد، يوضح بشكل مباشر المنطق الأساسي وراء تفضيلات المؤسسات — فالأمر ليس مسألة أيديولوجية، بل هو خيار عقلاني لإدارة المخاطر.

قال: «أعتقد أنه مع دخول التمويل التقليدي (TradFi)، قد تسيطر إيثريوم على السوق في المستقبل القريب. مع بناء البنوك والمؤسسات الأخرى تطبيقات على البلوكتشين، أعتقد أن معظم التطبيقات ستُنفذ على إيثريوم خلال السنوات القادمة.»

وأضاف كندريك أن المنطق وراء اختيار المؤسسات يُختصر في قول متداول في الصناعة: «إذا قمت بشيء حكيم وحدث خطأ، ربما تستطيع الحفاظ على وظيفتك؛ لكن إذا قمت بشيء غير حكيم، فمن المحتمل أن تفقد عملك.» بالنسبة للمستثمرين المؤسساتيين المسؤولين أمام مجالس الإدارة والجهات التنظيمية، تمثل إيثريوم «الخيار الافتراضي المبرر» — وهذه التفضيلات النظامية، بمجرد تكوينها، يصعب تغييرها بسهولة عبر المزايا التقنية فقط.

مزايا المكانة المؤسسية لإيثريوم

- سجل أمني طويل الأمد: يمتلك أطول تاريخ تشغيل في بيئة الإنتاج بين الشبكات العامة الرئيسية

- أكبر نظام بيئي مؤسسي: حيث تعتمد مؤسسات مثل جي بي مورغان، بلاك روك، فريدوم فاند على مشاريع مرمّزة

- نضج أدوات الامتثال: إطار قانوني ومعايير تقنية أكثر اكتمالًا لدعم التمكين الرمزي

- عمق السيولة: لا تزال قيمة إجمالي الأصول المقفلة (TVL) في نظام DeFi تهيمن عليها إيثريوم، مما يوفر سيولة أكبر للأصول المرمّزة

المنافسون المحتملون: سولانا وفرص الشبكات المرخصة

تُظهر سرعة سولانا وتكاليف المعاملات المنخفضة أنها تتجاوز إيثريوم من حيث عدد المستخدمين، مما يعكس جاذبيتها للاستخدام اليومي على نطاق أوسع. يعتقد كندريك أن اعتماد المؤسسات على شبكات بديلة مثل سولانا قد يحدث «لاحقًا»، وأن الميزة التنافسية الحالية لإيثريوم تعود بشكل أكبر إلى تأثيرات البداية والاعتياد المؤسسي.

أما مات هوغان، المدير التنفيذي لشركة Bitwise، فيسلط الضوء على بعد تنافسي آخر وهو الشبكات المرخصة (الخاصة). توفر هذه الشبكات تحكمًا أعلى، وخصوصية، ومرونة في الامتثال، وتكاليف معاملات متوقعة، مما يجعلها جذابة لقطاعات تنظيمية صارمة. ومع ذلك، فإن هذه المزايا تأتي على حساب اللامركزية والانفتاح الذي تتمتع به الشبكات العامة. يعتقد هوغان أن مع زيادة اعتماد المؤسسات، قد تنتشر بعض الشبكات المرخصة بشكل كبير في قطاعات معينة، لكن ذلك لا يهدد بشكل مباشر الهيمنة الحالية لإيثريوم على الشبكة العامة.

الأسئلة الشائعة

هل تجاوز عدد حاملي الأصول الواقعية على سولانا عدد حاملي إيثريوم، وهل هذا يعني تراجع الهيمنة الخاصة بإيثريوم؟

عدد الحامليين وحصة السوق من حيث القيمة السوقية هما مقياسان مختلفان للمكانة السوقية. يتجاوز عدد حاملي الأصول الواقعية على سولانا حوالي 157,682، وهو أعلى قليلاً من إيثريوم، مما يعكس شعبيتها بين المستخدمين الأفراد والأصول المرمّزة الصغيرة. لكن إيثريوم لا تزال تهيمن على المشاريع ذات القيمة العالية، وتسيطر على أكثر من 57% من القيمة السوقية للأصول الواقعية الموزعة، مع تدفقات رأس مال مؤسسي واستثمار في الأصول ذات القيمة العالية لا تزال تفضل إيثريوم.

ما الذي يدفع النمو السنوي البالغ 309% في سوق الأصول الواقعية المرمّزة؟

ثلاثة عوامل رئيسية تتفاعل: أولاً، تحسن البيئة التنظيمية (مثل قانون MiCA في الاتحاد الأوروبي وتشريعات العملات المستقرة في الولايات المتحدة)، مما يقلل من عدم اليقين التنظيمي؛ ثانيًا، تأثير نماذج المنتجات المرمّزة التي تقدمها عمالقة مثل بلاك روك وجي بي مورغان، مما يحفز المزيد من المؤسسات على الانضمام؛ ثالثًا، بعد تراجع بيئة الفائدة المنخفضة عالميًا، زاد الطلب من المستثمرين المؤسساتيين على تمكين الأصول ذات السيولة مثل السندات الحكومية وصناديق السوق النقدي عبر التمكين الرمزي لزيادة كفاءة رأس المال.

هل يمكن أن تحل الشبكات المرخصة محل الهيمنة الحالية لإيثريوم على التمكين الرمزي؟

توفر الشبكات المرخصة مزايا في السيطرة والامتثال، مما يجعلها تنافسية في تطبيقات معينة تتطلب تنظيمًا صارمًا، لكن الطبيعة اللامركزية والنظام البيئي المؤسسي القوي لإيثريوم توفر تأثير الشبكة الذي يصعب تكراره. من المرجح أن تظهر نماذج «مزيج من الاعتماد» حيث تتجه أنواع مختلفة من الأصول المرمّزة إلى الشبكات العامة (مثل إيثريوم) أو الخاصة حسب الحاجة، بدلاً من أن تحل الشبكات المرخصة محل الشبكة العامة بشكل كامل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.