#PYTHUnlocks2.13BillionTokens تحول السرد: من كوفيد إلى منصة الحافز

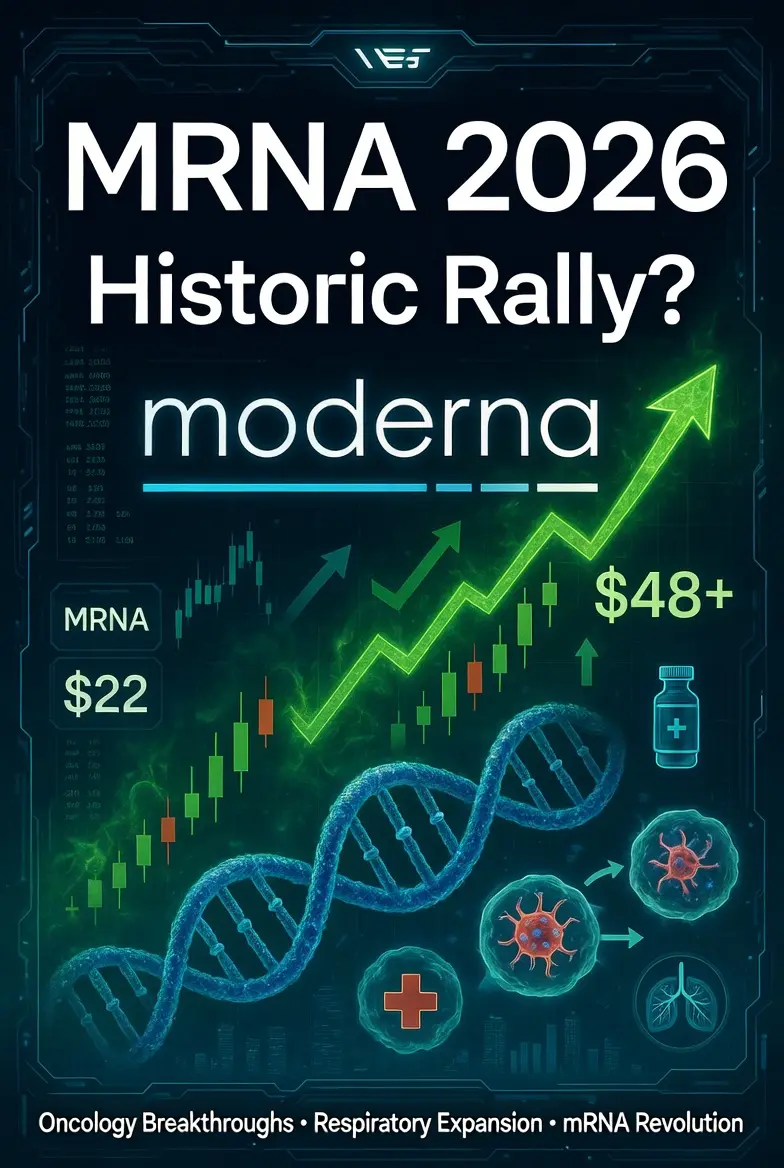

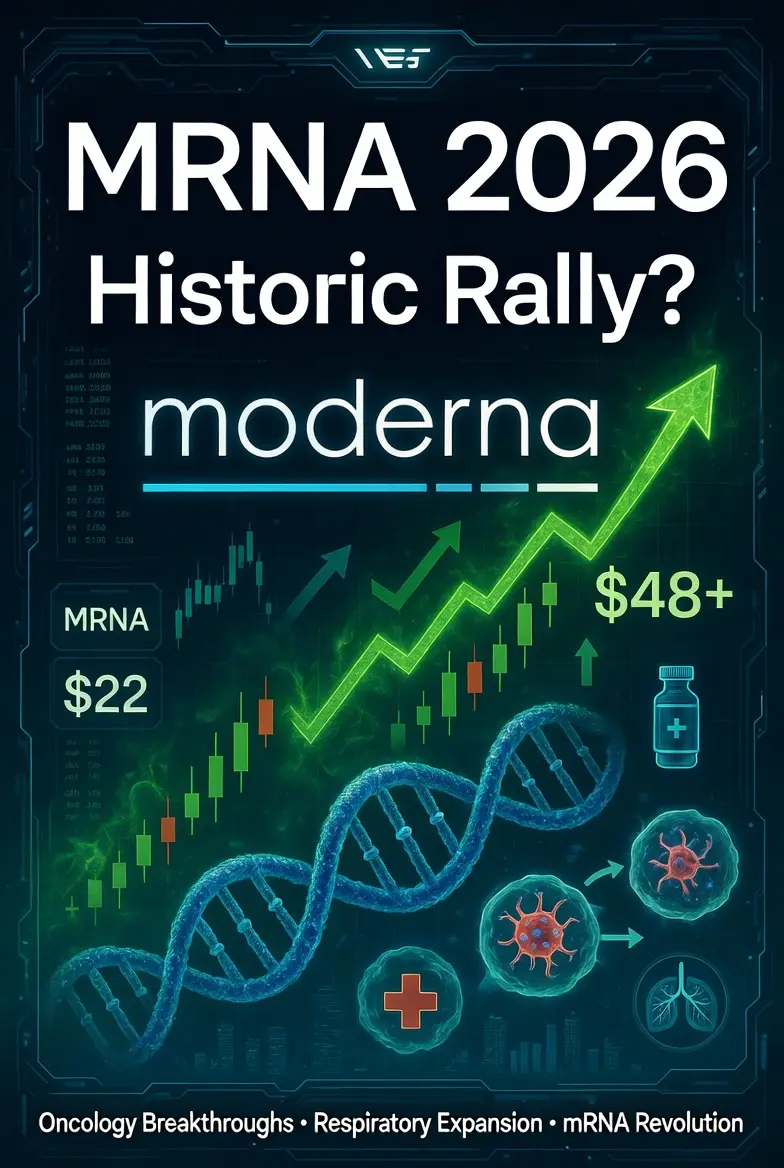

انهيار تقييم مودرنا الضخم من ذروته عند 497 دولارًا حدث لأن السوق قدرها بشكل صارم كمصنع لقاحات كوفيد-19. الإرتداد الحالي في 2026 يشير إلى أن وول ستريت بدأت تقدر بنيتها التحتية الأساسية للـ mRNA. بدلاً من النظر إلى المنتجات الفردية، يقيم المستثمرون المؤسسيون قدرة الشركة على برمجة الشفرة الوراثية بسرعة لمجموعة واسعة من الاستخدامات.

🚀 الركائز الأساسية للنمو ومحفزات 2026

فرانشايز الجهاز التنفسي: بينما جفت إيرادات كوفيد، فإن الأداء الناجح للمرحلة 3 من mRNA-1010 (الإنفلونزا) وإطلاق mRESVIA (RSV) يعني أن مودرنا يمكنها إقامة إيرادات تجارية مستقرة وموسمية.

ارتفاع معنويات فيروس الهنتافيروس: أثار عنوان حديث عن فيروس الهنتافيروس المرتبط بالسفن السياحية ارتفاعًا حادًا بنسبة 20% على المدى القصير (دفع السهم مؤقتًا فوق 54 دولارًا). بينما يرى المال الذكي أن هذا مجرد محفز للمشاعر وليس إيرادات فورية، إلا أنه أثبت للسوق أن مودرنا يمكنها التحول إلى تهديدات الأمراض المعدية الجديدة بسرعة أكبر من الشركات الدوائية التقليدية.

المحفز الكبير لعلاج الأورام من ميرك: العامل الحاسم "الذي يصنع أو يكسر" لا يزال إنتيسميران (mRNA-4157). تمثل لقاحات السرطان المخصصة تحولًا في النموذج بقيمة مليارات الدولارات. إذا أخفقت بيانات المرحلة المتأخرة لملاريا الجلدية أو سرطان الرئة غير صغير الخلايا (NSCLC)، ستنخفض التقييمات بسرعة؛ وإذا نجحت، ستبدو 48 دولارًا ذكرى بعيدة.

التحليل الفني والمالي

مودرنا الآن في معركة كلاسيكية بين نظرة علمية محسنة وواقع مالي صعب.

توقعات السوق: الحكم

يشير ارتفاع نسبة المراكز القصيرة (~16%) إلى أن جزءًا كبيرًا من وول ستريت لا يزال متشككًا بشدة في طريق ربحية مودرنا، مشيرًا إلى أن أرباحها للسنة 2026 لا تزال سلبية بشكل عميق. ومع ذلك، مع 7.5 مليار دولار نقدًا، تمتلك مودرنا مسارًا طويلًا لرؤية نضوج خطوطها في المرحلة 3 للأورام والجهاز التنفسي المركب.

الخط الفاصل "الخط في الرمال" يقف حول منتصف الأربعينيات دولارًا. طالما أن معنويات التكنولوجيا الحيوية الكلية تظل صحية وتحافظ الأسهم على دعمها الهيكلي فوق هذا المستوى، فإن الاتجاه الأوسع يشير إلى مرحلة تراكم بدلاً من فقاعة مضاربة.

انهيار تقييم مودرنا الضخم من ذروته عند 497 دولارًا حدث لأن السوق قدرها بشكل صارم كمصنع لقاحات كوفيد-19. الإرتداد الحالي في 2026 يشير إلى أن وول ستريت بدأت تقدر بنيتها التحتية الأساسية للـ mRNA. بدلاً من النظر إلى المنتجات الفردية، يقيم المستثمرون المؤسسيون قدرة الشركة على برمجة الشفرة الوراثية بسرعة لمجموعة واسعة من الاستخدامات.

🚀 الركائز الأساسية للنمو ومحفزات 2026

فرانشايز الجهاز التنفسي: بينما جفت إيرادات كوفيد، فإن الأداء الناجح للمرحلة 3 من mRNA-1010 (الإنفلونزا) وإطلاق mRESVIA (RSV) يعني أن مودرنا يمكنها إقامة إيرادات تجارية مستقرة وموسمية.

ارتفاع معنويات فيروس الهنتافيروس: أثار عنوان حديث عن فيروس الهنتافيروس المرتبط بالسفن السياحية ارتفاعًا حادًا بنسبة 20% على المدى القصير (دفع السهم مؤقتًا فوق 54 دولارًا). بينما يرى المال الذكي أن هذا مجرد محفز للمشاعر وليس إيرادات فورية، إلا أنه أثبت للسوق أن مودرنا يمكنها التحول إلى تهديدات الأمراض المعدية الجديدة بسرعة أكبر من الشركات الدوائية التقليدية.

المحفز الكبير لعلاج الأورام من ميرك: العامل الحاسم "الذي يصنع أو يكسر" لا يزال إنتيسميران (mRNA-4157). تمثل لقاحات السرطان المخصصة تحولًا في النموذج بقيمة مليارات الدولارات. إذا أخفقت بيانات المرحلة المتأخرة لملاريا الجلدية أو سرطان الرئة غير صغير الخلايا (NSCLC)، ستنخفض التقييمات بسرعة؛ وإذا نجحت، ستبدو 48 دولارًا ذكرى بعيدة.

التحليل الفني والمالي

مودرنا الآن في معركة كلاسيكية بين نظرة علمية محسنة وواقع مالي صعب.

توقعات السوق: الحكم

يشير ارتفاع نسبة المراكز القصيرة (~16%) إلى أن جزءًا كبيرًا من وول ستريت لا يزال متشككًا بشدة في طريق ربحية مودرنا، مشيرًا إلى أن أرباحها للسنة 2026 لا تزال سلبية بشكل عميق. ومع ذلك، مع 7.5 مليار دولار نقدًا، تمتلك مودرنا مسارًا طويلًا لرؤية نضوج خطوطها في المرحلة 3 للأورام والجهاز التنفسي المركب.

الخط الفاصل "الخط في الرمال" يقف حول منتصف الأربعينيات دولارًا. طالما أن معنويات التكنولوجيا الحيوية الكلية تظل صحية وتحافظ الأسهم على دعمها الهيكلي فوق هذا المستوى، فإن الاتجاه الأوسع يشير إلى مرحلة تراكم بدلاً من فقاعة مضاربة.