撰文:Four Pillars

编译:AididaoJP,Foresight News

Kernpunkte

- Token ≠ Anteilsschein. Bei Bewertungen sollte man den Unternehmenswert / Einnahmen der Eigentümer verwenden, nicht den Unternehmenswert / Protokoll-Einnahmen.

- Der „Akkrued Ratio“ (der Anteil der Protokoll-Einnahmen, den die Eigentümer letztlich erhalten) ist ein entscheidender Diagnostikindikator. Bei den verglichenen Projekten liegt dieser Wert zwischen 25 % und 100 %.

- „Verwässerung“ ist ebenfalls unterschiedlich. Team-Belohnungen sind echte Betriebskosten (sollten in die Bewertungs-Multiplikatoren eingerechnet werden), während Investoren-Unlocks Marktereignisse sind (sollten nicht in die Multiplikatoren eingehen).

- Der Wert des Treasury sollte auf „Abziehbarkeit“ geprüft werden. Es geht nicht darum, wie viel im Treasury liegt, sondern ob die Eigentümer es herausziehen können.

Oft sehe ich einen verbreiteten Irrtum bei Krypto-Bewertungen: Jemand nimmt ein Protokoll mit 500 Mio. USD jährlichen Einnahmen, teilt die Marktkapitalisierung durch diese Zahl, erhält eine niedrige Multiplikation und schließt daraus, es sei „günstig“. Diese Berechnung ist falsch: Sowohl der Nenner als auch der Zähler sind fehlerhaft. Investoren denken, sie kaufen zu 5-fachem Wert, aber wenn man die tatsächlichen Einnahmen berücksichtigt, die sie letztlich erhalten, könnte die Multiplikation bei 20 liegen.

Das Kurs-Gewinn-Verhältnis (KGV) ist ein guter Ausgangspunkt, ignoriert aber die Bilanz und die Kapitalstruktur – genau das ist der Grund, warum in der traditionellen Finanzwelt Unternehmenswerte (EV/EBITDA) genutzt werden. Doch bei Tokens ergeben sich drei fundamentale Probleme bei der Anwendung von EV/EBITDA:

- Treasury-Assets: Eigentümer haben kein rechtliches Anspruchsrecht.

- Protokoll-Einnahmen: Der Großteil kommt möglicherweise nie bei den Eigentümern an.

- Höchste Kosten: Nicht in der Gewinn- und Verlustrechnung, sondern in Form neuer Token-Emissionen sichtbar.

Dieser Artikel zielt darauf ab, einen Bewertungsrahmen zu entwickeln, der die Eigenschaften von Tokens berücksichtigt. Der Kernindikator ist der Unternehmenswert / Eigentümer-Einnahmen – also der Preis, den man für jeden Dollar, der letztlich in die Tasche des Eigentümers (Token-Inhaber) fließt, zahlt. Dabei werden auch Bilanz und tatsächliche Betriebskosten berücksichtigt. Ich werde anhand von fünf Protokollen (HYPE, PUMP, MAPLE, JUP, SKY) demonstrieren – keine Anlageempfehlung, nur methodische Illustration.

1. Wie berechnet man den „Unternehmenswert“ eines Tokens?

Der erste Fehler bei der Bewertung vieler Tokens ist die Verwendung der Marktkapitalisierung als Ausgangspunkt – doch Marktkapitalisierung ist nicht gleich Unternehmenswert.

In der traditionellen Finanzwelt gilt:

Unternehmenswert = Marktkapitalisierung + Schulden – Kassenbestand

Denn wenn man das ganze Unternehmen übernimmt, übernimmt man auch die Schulden und erhält die Kasse. Das Abziehen der Kasse ist sinnvoll, weil das Geld rechtlich dein Eigentum ist.

Im Krypto-Bereich ist die Lage komplexer: Von automatischer Verbrennung (USDC fließt ein, Tokens werden dauerhaft verbrannt, niemand kann USDC herausziehen) bis zu Foundation-Wallets (mit mehreren Milliarden USD, aber ohne Governance- oder Verteilmechanismus). Das zentrale Problem ist nicht „Was liegt im Treasury?“, sondern „Können die Eigentümer es herausziehen?“ (Natürlich, wenn jemand das ganze Protokoll übernimmt, verschwindet der Abschlag – ähnlich wie in der traditionellen Finanzwelt. Hier bezieht sich „Anspruchsrecht-Abschlag“ vor allem auf Minderheitsanteile).

Ich verwende den Begriff „Unternehmenswert“, weil die Logik ähnlich ist: Es geht darum, wie viel man zahlen muss, um das Kerngeschäft zu erwerben, abzüglich der Bilanzposten, die nicht zum Geschäft gehören. Die Formel lautet:

Token-Unternehmenswert = Marktkapitalisierung + Token-Schulden – Abziehbare Treasury-Assets

Da die meisten Protokolle noch keine Token-Schulden haben, liegt der Fokus meist auf den Treasury-Assets.

Zunächst eine Aufschlüsselung, was im Treasury liegt. Ein Protokoll-Treasury hält typischerweise drei Asset-Klassen:

- Stablecoins: echtes Geld, prinzipiell vollständig abziehbar.

- Native Token: eigene Token. Abzug dieser Anteile entspricht „Selbstabschlag“, meist mindestens 50 %.

- Protokoll-eigene Liquidität (POL) und andere Assets.

Gesamt-Treasury-Assets = Stablecoins + Native Token × (1 – angemessener Abschlag) + POL

Aber die Gesamtsumme ist nicht gleich „abziehbare Assets“ – das ist das zentrale Problem, das dieser Rahmen lösen soll.

Einige Protokolle haben sogar kein abziehbares Treasury. Bei reinen Verbrennungsmechanismen (USDC fließt ein, um Tokens zurückzukaufen und zu verbrennen) entstehen keine bilanziellen Assets, die Eigentümer herausziehen könnten. In diesem Fall ist der abziehbare Treasury-Wert = 0, der Unternehmenswert entspricht der Marktkapitalisierung. Das ist die klarste Situation, bei der keine subjektiven Annahmen notwendig sind.

Bei Treasury, die tatsächliche Assets halten, wird ein „Anspruchsrecht-Abschlag“ eingeführt, der den tatsächlichen Zugriff der Eigentümer widerspiegelt, zwischen 0 % und 100 %:

- 0 % Abschlag: Automatischer Rückkauf und Verbrennung, keine Governance-Entscheidung notwendig; oder die Mittel sind vollständig frei für Token-Inhaber.

- 25 % Abschlag: Es gibt eine aktive DAO und echte Verteilhistorie.

- 50 % Abschlag: Governance besteht, wird aber nur auf dem Papier ausgeübt.

- 75 % Abschlag: Treasury wird vom Team kontrolliert, schwache Governance.

- 100 % Abschlag: Gelder werden von der Foundation kontrolliert, Eigentümer haben keinen Anspruch.

Diese Prozentzahlen sind der subjektivste und angreifbarste Teil des Rahmens. Ich gebe zu, aber die Diskussion zwischen 25 % und 50 % ist viel sinnvoller, als nur den Marktkurs zu betrachten und die Bilanz zu ignorieren.

Beispiele:

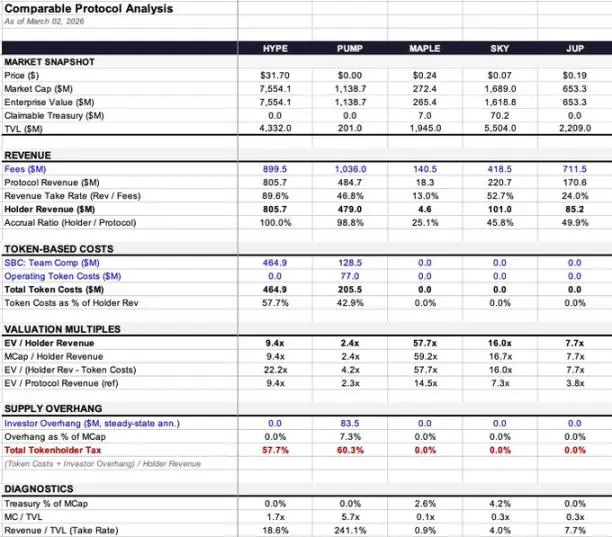

- Maple: Treasury hat 9,36 Mio. USD (99,7 % Stablecoins), kleiner Betrag. Unternehmenswert wird von 272 Mio. USD auf 265 Mio. USD leicht angepasst.

- SKY: Treasury hat 140,3 Mio. USD, aber 99,9 % eigene Token. Nach 50 % Abschlag schätze ich ab, dass abziehbare Assets bei 70,2 Mio. USD liegen, Unternehmenswert sinkt von 1,69 Mrd. USD auf 1,62 Mrd. USD.

- PUMP: Berichten zufolge hält es ca. 700 Mio. USD in Stablecoins, aber ohne Governance-Mechanismus und Verteilkanäle, Eigentümer können nichts herausziehen. Abziehbare Assets = 0, Unternehmenswert = Marktkapitalisierung.

- HYPE und JUP: Bei reinen Verbrennungs- oder geschlossenen Treasury-Systemen ist keine subjektive Einschätzung notwendig, Unternehmenswert = Marktkapitalisierung.

2. Einnahmen und Token-Kosten: Wie viel kommt wirklich bei mir an?

Der Unterschied zwischen den Einnahmen, die das Protokoll verdient, und dem, was die Eigentümer in der Hand halten, ist der Kern, warum viele Bewertungsmodelle scheitern, und beeinflusst maßgeblich die Multiplikatoren.

Man kann die Einnahmen als eine dreistufige Wasserfall-Kette visualisieren:

- Gebühren: Gesamtsumme, die Nutzer zahlen.

- Protokoll-Einnahmen: Der Anteil, der nach Zahlungen an LPs, Validatoren etc. beim Protokoll verbleibt.

- Eigentümer-Einnahmen: Der Anteil, der letztlich durch Rückkäufe, Verbrennungen oder direkte Verteilungen bei den Token-Inhabern landet.

Zwei entscheidende Umrechnungsraten:

- Retention Rate = Protokoll-Einnahmen ÷ Gebühren (wie viel bleibt im Protokoll)

- Akkrued Ratio = Eigentümer-Einnahmen ÷ Protokoll-Einnahmen (wie viel der verbleibenden Einnahmen letztlich bei den Eigentümern ankommen)

Diese beiden Raten multiplizieren sich:

- HYPE: Retentionsrate 89,6 %, Akkrued Ratio 100 %. Von 900 Mio. USD Gebühren flossen 805,7 Mio. USD letztlich zu den Eigentümern.

- Maple: Retentionsrate 13 % (14,05 Mio. USD Einnahmen, 1,83 Mio. USD Protokoll-Einnahmen), Akkrued Ratio 25,1 % (1,83 Mio. USD Eigentümer-Einnahmen). Insgesamt nur 3 % der Gebühren landen bei den Eigentümern, während HYPE bei 90 % liegt.

Innerhalb desselben Rahmens: Ein 3 %-Wert versus 90 %. Wenn man nur EV/ Gebühren oder EV/ Protokoll-Einnahmen nutzt, um die beiden zu vergleichen, ist das irreführend.

Warum sollte man die „Eigentümer-Einnahmen“ im Nenner verwenden und nicht die „Protokoll-Einnahmen“?

In der traditionellen Finanzwelt haben Aktionäre ein Residual-Claim – rechtlich gehört ihnen der verbleibende Gewinn. Bei Tokens haben die Eigentümer kein solches Residual-Claim, sondern nur die im Token-Ökosystem vorgesehene Verteilung. Wenn die Einnahmen im Treasury liegen und keine Mechanismen existieren, sie an die Eigentümer auszuschütten, dann sind diese Einnahmen für den Eigentümer „nicht greifbar“.

Verwendet man „Protokoll-Einnahmen“ als Nenner, wird das bei manchen Projekten schön gerechnet, obwohl die Eigentümer nur einen Bruchteil davon realisieren. Das nennt man „Akkrued-Discount“.

Beispiel Maple:

- EV/ Protokoll-Einnahmen = 14,5-fach

- EV/ Eigentümer-Einnahmen = 57,7-fach

Hier besteht ein Faktor 4 Unterschied! Bei identischen Daten führt die Wahl des Nenners zu völlig unterschiedlichen Marktpreis-Bewertungen.

3. Kosten: Verwirrung durch „Verwässerung“ in verschiedenen Kategorien

Der Begriff „Verwässerung“ wird in der Krypto-Welt zu breit verwendet, was zu falschen Bewertungen führt.

Erste Kategorie: Team-Belohnungen (Equity Incentives) – echte Betriebskosten

Berkshire Hathaway sagte vor Jahrzehnten: Wenn Anreize keine Kosten sind, was dann? Geschenke? In der traditionellen Finanzwelt erscheinen sie in der Gewinn- und Verlustrechnung, reduzieren den Gewinn. Im Krypto-Bereich manifestieren sie sich durch neue Token-Emissionen, die in die Wirtschaft fließen – im Kern sind sie echte Betriebskosten.

- HYPE: Team-Belohnungen jährlich 464,9 Mio. USD, 57,7 % der Eigentümer-Einnahmen.

- PUMP: Team-Belohnungen jährlich 128,5 Mio. USD.

Diese sollten in die Bewertungs-Multiplikatoren eingerechnet werden.

Zweite Kategorie: Betriebskosten für Token (Ökosystem-Belohnungen, Nutzergewinnung etc.) – ebenfalls Betriebskosten

Sie entsprechen den Kosten für Nutzerakquise, sind echte Ausgaben und sollten in die Multiplikatoren einfließen. PUMP hat neben Team-Belohnungen auch 77 Mio. USD Betriebskosten in Token, insgesamt also 205,5 Mio. USD.

Kriterium: Erzeugen sie neues Token-Angebot?

Wenn das Protokoll nur bestehende Einnahmen an Staker verteilt, ohne neue Token zu schaffen, sind diese Kosten bereits in den Geldflüssen enthalten (Differenz zwischen Protokoll- und Eigentümer-Einnahmen).

Wenn das Protokoll vorher nicht im Umlauf befindliche Token schafft oder freischaltet, ist das echte Verwässerung – ein Geschäftskostenfaktor.

Dritte Kategorie: Lock-up- und Unlock-Events für Investoren – Markt-Event, kein Betriebskosten

Man würde bei Apple nicht die VC-Verkäufe vom Gewinn abziehen, um „bereinigten Gewinn“ zu erhalten. Das ist bei Tokens genauso. Bei PUMP beträgt der potenzielle Verkaufsdruck der Investoren jährlich 8,35 Mio. USD, 7,3 % der Marktkapitalisierung. Das beeinflusst den Preis, ist aber kein Betriebskostenfaktor. Ich nenne das „Token-Halter-Steuer“ (Token-Kosten + potenzieller Verkaufsdruck), aber es wird nicht in die Kernmultiplikatoren eingerechnet.

4. Vier Kernmultiplikatoren und ein Diagnostik-Index

Auf Basis der obigen Überlegungen ergeben sich folgende Indikatoren (einheitlich definiert, im Folgenden direkt übernommen):

- EV / Eigentümer-Einnahmen (Kernindikator): Wie viel zahlst du, um jeden Dollar, der letztlich bei dir ankommt, zu erwerben.

- Marktkapitalisierung / Eigentümer-Einnahmen: Ohne Bilanzanpassung. Differenz zeigt Bilanz-Einflüsse.

- EV / (Eigentümer-Einnahmen – Token-Kosten) (kostenadjustierter Multiplikator): Abzug der echten Geschäftskosten (Team-Belohnungen, Betriebskosten), aber nicht des Verkaufsdrucks.

- EV / Protokoll-Einnahmen (nur Referenz): Differenz zu EV / Eigentümer-Einnahmen zeigt „Akkrued-Discount“.

- Gesamter Token-Halter-Steuer = (Token-Kosten + Investoren-Verkaufsdruck) ÷ Eigentümer-Einnahmen. Dieser Wert fasst die doppelte Wirkung von Geschäftskosten und Angebotsdruck zusammen. Beispiel PUMP: 60,3 %, bedeutet, pro 1 USD an Eigentümer-Einnahmen kommen noch 0,603 USD durch neue Token-Emissionen dazu. Dieser Wert sagt nichts direkt über den Preis, weist aber auf die Cashflow- und Angebotsdynamik hin.

5. Datenübersicht und Fallbeispiele

- HYPE: Akkrued Ratio 100 %, 9,4-facher Eigentümer-Einnahmen-Multiplikator. Hohe Teamkosten, nach Kostenanpassung steigt der Multiplikator auf 22,2. Einnahmen sind klar, keine komplexen Bilanzprobleme.

- PUMP: scheinbar günstig (2,4-fach), Akkrued Ratio 98,8 %. Treasury kann nichts herausziehen, große Unlocks 2026. Nach Kostenanpassung steigt der Multiplikator auf 4,2, der Token-Halter-Steuer ist mit 60,3 % am höchsten.

- MAPLE: Höchster Akkrued Discount (4-fach). Protokoll-Einnahmen 14,5-fach, Eigentümer-Einnahmen 57,7-fach, große Differenz. Kein Token-Kosten, daher keine Kostenanpassung.

- JUP: am saubersten bilanziell. „Net Zero Emissions“-Governance, keine Token-Kosten, kein Verkaufsdruck, kein abziehbares Treasury. Alle Multiplikatoren nähern sich 7,7.

- SKY: Akkrued Ratio 45,8 %, ein gutes Beispiel, wie die Wahl des Nenners die Bewertung beeinflusst. Protokoll-Einnahmen 7,3-fach (scheinbar günstig), Eigentümer-Einnahmen 16,0-fach (nicht so günstig). Treasury besteht zu 99,9 % aus eigenen Token, Wert muss abgezogen werden.

6. Fazit

Dieses Framework ist nicht perfekt:

- Der „Anspruchsrecht-Abschlag“ für Treasury ist subjektiv: Ich setze 25 %, du 50 %, wer hat Recht?

- Die Entscheidung, ob neue Token geschaffen werden, ist manchmal komplex: Manche Protokolle haben Mint-Funktionen, aber keine Verteilkanäle, Token liegen in ungenutzten Pools – dann ist die Bewertung unklar.

- Datenquellen sind noisig: DeFiLlama zeigt 30-Tage-Jahresrenditen, die je nach Snapshot-Tag stark variieren können.

Dennoch ist es ein praktikabler Ausgangspunkt. EV / Eigentümer-Einnahmen, angepasst an Bilanz und echte Betriebskosten, zeigt klar, wie viel man für jeden Dollar bezahlt, der wirklich bei einem ankommt.

Der Unterschied zwischen den Einnahmen, die das Protokoll generiert, und dem, was die Eigentümer in der Hand haben, ist die größte Diskrepanz im Markt. Viele Protokolle generieren Hunderte Millionen USD an Gebühren, aber Eigentümer erhalten nur Bruchstücke. Viele Bewertungsmodelle ignorieren diese Differenz sogar.

Zum Glück beginnt die Branche, den Wert zu erfassen: Gebühren-Trigger werden geöffnet, Rückkäufe ersetzen Inflation durch Staking, Governance-Entscheidungen pausieren Anreize. Wir bauen Tools, um die tatsächlichen Vorgänge besser zu messen.

7. Datenquellen und Methodik

- Einnahmedaten: DeFiLlama Jahreszahlen (letzte 30 Tage × 12). Vorteil: Sensitiver als Halbjahresdaten, Nachteil: Monatliche Schwankungen.

- Eigentümer-Einnahmen: Direkte Nutzung des „Eigentümer-Einnahmen“-Felds bei DeFiLlama, nur Rückkäufe, Verbrennungen, direkte Verteilungen.

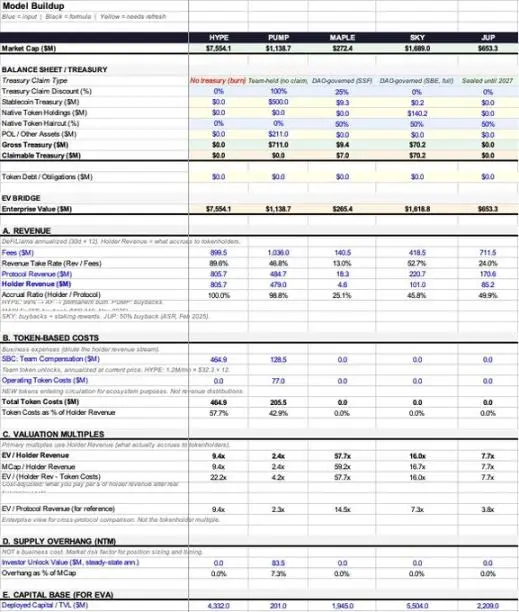

- Treasury-Daten:

- MAPLE: 9,36 Mio. USD (DeFiLlama, 99,7 % Stablecoins)

- SKY: 140,3 Mio. USD (DeFiLlama, 99,9 % eigene Token)

- JUP: 0 USD (geschlossen)

- PUMP: geschätzte 500 Mio. USD in Stablecoins (Range 286 Mio. – 800 Mio. USD)

- Token-Kosten:

- MAPLE: 0 USD. MIP-019 (Oktober 2025) beendet Staking-Distribution. Es könnten noch 5 % Inflation durch Smart Contracts entstehen, aber keine Verteilkanäle. (Quelle: docs.maple.finance, The Defiant 2025/10/31)

- SKY: 0 USD. Savings-Module (STR) verteilen derzeit SPK und Chronicle Points, nicht SKY-Token. (Stand März 2026, verifiziert auf app.sky.money/rewards). Die 6 Mrd. SKY pro Jahr (veraltet) sind nicht mehr aktuell, Governance kann jederzeit wieder aktiviert werden. (Quelle: sky.money FAQ, vote.sky.money)

- JUP: 0 USD. „Net Zero Emissions“-Vorschlag (75 % Zustimmung) im Februar 2026, Treasury geschlossen bis 2027.

- Investoren-Verkaufsdruck:

- PUMP: 8,35 Mio. USD jährlich, tatsächliche Unlocks ab August 2026, ca. 4,87 Mio. USD in den nächsten 12 Monaten (auf 7/12 Monate gerechnet).

- Kreditprotokoll-Indikator:

- MAPLE: Nutzung des tatsächlichen Asset-Management-Volumens (AUM) von 3,79 Mrd. USD (Q1 2026), statt TVL bei DeFiLlama (1,945 Mrd. USD). Nettozinsmarge (NIM) = Protokoll-Einnahmen / AUM. Details im Excel.

- Liquide Betriebsausgaben: nicht geschätzt, da Protokolle keine genauen Angaben machen – könnte die Genauigkeit verfälschen.

- Equity-Incentive-Bewertung: Berechnet auf Basis aktueller Token-Preise. Preisänderungen wirken sich stark aus.