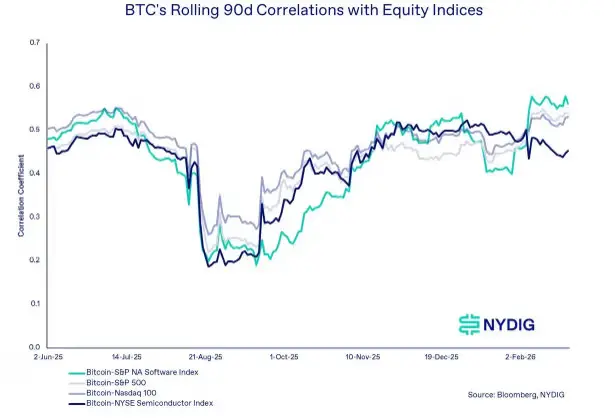

Das Finanzdienstleistungsunternehmen NYDIGs Leiter der globalen Forschung, Greg Cipolaro, weist in seinem neuesten Wochenbericht darauf hin, dass die Korrelation zwischen Bitcoin und dem S&P 500, Nasdaq 100 sowie dem IGV ETF zwar auf etwa 0,5 gestiegen ist, statistisch betrachtet jedoch nur etwa 25 % der Bitcoin-Preisschwankungen erklärt werden können. Cipolaro ist der Ansicht, dass gerade diese statistische Divergenz die Unersetzlichkeit von Bitcoin in diversifizierten Portfolios stützt.

Die statistische Wahrheit hinter der 0,5-Korrelation: Was bedeutet 25 % Erklärungsgrad

(Quelle: NYDIG)

Ein häufiger Irrtum bei der Interpretation der Korrelation ist, dass Investoren oft „hohe Korrelation“ mit „gleichmäßiger Volatilität“ gleichsetzen, was in der Statistik jedoch nicht zutrifft. Ein Korrelationskoeffizient von 0,5 zeigt eine mäßige lineare Beziehung zwischen zwei Vermögenswerten an, aber der Determinationskoeffizient R² (0,5²) beträgt nur 0,25. Das bedeutet, dass die Schwankungen des Aktienmarktes nur 25 % der Bitcoin-Preisschwankungen erklären, während die verbleibenden 75 % durch eigenständige Faktoren von Bitcoin bestimmt werden.

Cipolaro betont, dass diese Divergenz kein Mangel ist, sondern genau den Kernwert von Bitcoin als Diversifizierungsinstrument im Portfolio ausmacht. Er schreibt: „Obwohl die aktuelle Korrelation zwischen Bitcoin und Aktien hoch ist, reicht das nicht aus, um die Renditen von Bitcoin zu bestimmen.“ Er vermutet, dass der jüngste Anstieg der Korrelation eher die aktuelle makroökonomische Liquiditätslage widerspiegelt und keine strukturelle Verbindung zwischen den Anlageklassen darstellt – Bitcoin und Wachstumsaktien sind beide empfindlich gegenüber Liquiditätsbedingungen und Risikobereitschaft der Investoren, aber das ist eine kurzfristige Marktcharakteristik, kein langfristiges Wesen.

Vier unabhängige Treiber von Bitcoin

Zur Erklärung der 75 % unabhängigen Volatilität von Bitcoin listet Cipolaro vier kryptospezifische Treiber auf:

-

Kapitalflüsse in Fonds: Nettozuflüsse oder -abflüsse in ETFs und Krypto-Investmentfonds beeinflussen direkt das Angebot und die Nachfrage am Markt.

-

Derivate-Positionen: Offene Positionen in Perpetual Contracts, Funding-Raten und Futures-Preise spiegeln den Leverage-Status und die Long/Short-Ausrichtung wider.

-

Netzwerk-Adoptionstrends: Aktivität auf der Blockchain, wie die Zahl der aktiven Adressen, Transaktionsvolumen und Verteilung der Wallets, zeigt die grundlegende Nutzung und das Wachstum der Nachfrage.

-

Regulatorische Entwicklungen: Politische Richtungsänderungen, die Etablierung oder Verschärfung von Compliance-Rahmen für Institutionen, beeinflussen den Marktzugang für große Investoren.

Diese vier Faktoren unterscheiden sich grundsätzlich von den traditionellen Treibern an den Aktienmärkten, wie Unternehmensgewinnen oder makroökonomischen Zinsen, was den fundamentalen Grund für die „Korrelation, aber Nicht-Identität“ zwischen Bitcoin und Aktienmärkte ausmacht.

Die Entwicklung der Rolle von Bitcoin: Von Überlebenszweifeln zur Reserve-Debatte

Der Bericht von NYDIG skizziert auch die Entwicklung der Narrativen rund um Bitcoin. Frühe Unterstützer wie Chamath Palihapitiya bezeichneten Bitcoin 2013 als „Gold 2.0“, doch kürzlich hinterfragt er, ob Bitcoin den Anforderungen der Staatsbilanzen souveräner Staaten gerecht werden kann. Ray Dalio äußert seit langem Bedenken hinsichtlich der Volatilität, regulatorischer Risiken und langfristiger Bedrohungen durch Quantencomputing.

Cipolaro meint, dass diese Kritik gerade den Reifeprozess von Bitcoin bestätigt: Die Debatte hat sich verschoben von „Kann Bitcoin überleben?“ zu „Kann Bitcoin eine souveräne Reserve sein?“ Diese Verschiebung im Diskussionsniveau ist ein Zeichen der Reife. Er betont, dass das anhaltende Wachstum von Bitcoin nicht von der Akzeptanz durch Zentralbanken abhängt. Der Expansionspfad reicht von Einzelpersonen über Family Offices, Asset Manager bis hin zu ETFs – ein Weg, der sich deutlich von vielen früheren Finanzinnovationen unterscheidet, die meist mit institutionellem Kapital begannen. „Wenn Zentralbanken Bitcoin halten, könnte das seine Position weiter festigen, aber es ist keine Voraussetzung für sein anhaltendes Wachstum“, schreibt Cipolaro.

Häufig gestellte Fragen

Steigt die Korrelation zwischen Bitcoin und Tech-Aktien, bedeutet das, dass Bitcoin seine Diversifizierungsfunktion verliert?

Laut NYDIG-Statistik erklärt eine Korrelation von 0,5 nur etwa 25 % der Bitcoin-Preisschwankungen. Das bedeutet, dass 75 % der Volatilität unabhängig von der Aktienmarktentwicklung durch kryptospezifische Faktoren bestimmt werden. Für die Diversifikation im Portfolio ist die Unabhängigkeit der Renditen entscheidend, nicht die kurzfristige Korrelation.

Was sind die wichtigsten Treiber für die unabhängige Volatilität von Bitcoin laut NYDIG?

NYDIG nennt vier Hauptfaktoren: Kapitalflüsse in Krypto-Fonds, Derivate-Positionen (wie Funding-Raten bei Perpetuals), Adoptionstrends (Netzwerkaktivität) und regulatorische Entwicklungen. Diese unterscheiden sich grundlegend von den klassischen Treibern an den Aktienmärkten wie Unternehmensgewinnen oder makroökonomischen Zinsen.

Ist das langfristige Wachstum von Bitcoin abhängig davon, ob Zentralbanken es in ihre Reserven aufnehmen?

NYDIG stellt klar, dass die Akzeptanz durch Zentralbanken kein notwendiger Faktor für das Wachstum von Bitcoin ist. Der Wert von Bitcoin basiert auf seinem globalen, dezentralen Netzwerk, seiner politischen Neutralität und seiner Unabhängigkeit von einzelnen Regierungen oder Zentralbanken. Die Akzeptanz durch Zentralbanken könnte seine Position weiter stärken, aber das nachhaltige Wachstum ist bereits durch die Expansion von Einzelpersonen, Family Offices, Asset Managern und ETFs auf einer Bottom-up-Ebene gesichert.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.