Verfasser: Sayo

On-Chain Asset Management Vaults und Kanäle

Egal wie viele Lügen gesponnen werden, die Wahrheit wird immer das Licht der Kontur offenbaren.

Das Interesse der Asset-Management-Giganten an On-Chain Vaults wächst täglich, und die Mainstreamisierung der DeFi-Träume scheint Wirklichkeit zu werden.

Dies ist die beste Zeit: BlackRock kauft $UNI Token, Apollo verspricht den Kauf von mehreren hundert Millionen Dollar $Morpho Token, die Wall Street ist kollektiv optimistisch in Bezug auf die Zukunft von DeFi.

Dies ist die schlimmste Zeit: BlackRock, Blackstone und Blue Owl erleben eine Welle der konzentrierten Rücknahmen, Aave-Gründer warnt, dass die Wall Street RWA als Fluchtweg aus der Liquidität nutzt.

Krisen enthalten immer seltene Einstiegschancen, und angesichts der zukünftigen Asset-Preisinflation sind aufstrebende Kräfte begeistert, ohne die drohenden Eisberge zu beachten.

Egal wie man es nennt: DeFi/RWA/Vaults, On-Chain-Finanzierungen müssen die Süßigkeit essen und gleichzeitig die Kanonen zurückschlagen. Nur wer alte Welten durchbricht, kann eine neue Eden schaffen.

Man kann diese süße Frucht sogar konkretisieren – den risikofreien Zinssatz.

Der Traum vom risikofreien Zinssatz

Mit stabilen Coins auf der Blockchain, die einen risikofreien Zinsmarkt aufbauen, erhält man Verhandlungsmacht gegenüber traditionellen Asset-Management-Giganten.

Wir starten mit einer Frage, um den Diskussionsanker zu setzen: Warum gibt es bis heute keinen risikofreien Zinssatz in DeFi?

Oder, um es umzuwandeln: Wie wird die US-Staatsanleihe zum linearen Referenzzinssatz in DeFi?

Bildbeschreibung: Chronik der Stablecoins

Bildquelle: @zuoyeweb3

Ausgehend vom DeFi Summer 2020, der wiederholten Niederlagen, die die Widerstandskraft formen:

- 2018: Beginn mit DAI, basierend auf Krypto-Assets, mangelt es an Skaleneffekten, $USDS wird schließlich zum US-Staatsanleihe-Zertifikat

- 2021: Beginn mit Ponzisch $UST, übersteht die Krise 2022 nicht, die Geschichte vom Wiederaufbau und Glanz wird aufgegeben

- 2022: Nach The Merge stehen stETHs vor PoS-Glaubwürdigkeitskrise, Pendle gibt schließlich LST auf und setzt auf USDe

- 2023/24: DeFi-Giganten wie Aave/Curve geben CDP-Stablecoins aus, die von anderen Protokollen nicht anerkannt werden

- 2025: Markt glaubt zeitweise, dass Ethena’s $USDe anders ist, erneuert den Glanz auf Chain, doch die Zinsstabilen zerfallen letztlich in Einlagen und Zinsaktivitäten, ohne die Dominanz von USDT/USDC in ihren jeweiligen Bereichen zu bedrohen.

Die Fakten sind klar: Es ist nicht USDT, das die Gewinne der Nutzer auffrisst, sondern DeFi hat sich für die Skaleneffekte von USDT/USDC entschieden.

Mit den Gewinnen aus 300 Milliarden Dollar an Staatsanleihen wird die gesamte Handelsbasis des Marktes geschaffen. DeFi und Kryptomärkte sind nicht im Nachteil.

Aber, was ist der Preis?

Der Preis liegt nicht im bösen Anspruch der Zinsstabilen, Gewinne von Tether zu stehlen, oder in Coinbase und kleinen Trumpen, die die Banken verbieten, Zinsen zu verdienen.

Der Schmerz, den DeFi erleidet, ist, dass die US-Staatsanleihen als risikofreier Zinssatz durch Stablecoins auf die Chain übertragen werden, doch US-Staatsanleihen sind Vermögenswerte der US-Regierung, die sich nicht um On-Chain-Gefühle kümmern.

Das ist der grundlegende Grund für das Scheitern der Token-Ökonomie: UNI ist abhängig von A16Z, A16Z hängt von Dollar-Finanzierungen ab, Dollar ist die Verkörperung der US-Staatsanleihen, und UNI ist nur eine vierte Ableitung davon. Warum also nicht direkt US-Staatsanleihen kaufen, anstatt Zwischenhändler mit Spannen zu verdienen?

US-Staatsanleihen sind der faktische DeFi-Referenzzinssatz, aber DeFi kann nur passiv akzeptieren, nicht bidirektional mit ihm interagieren – das ist die Wurzel allen Glücks oder Leidens.

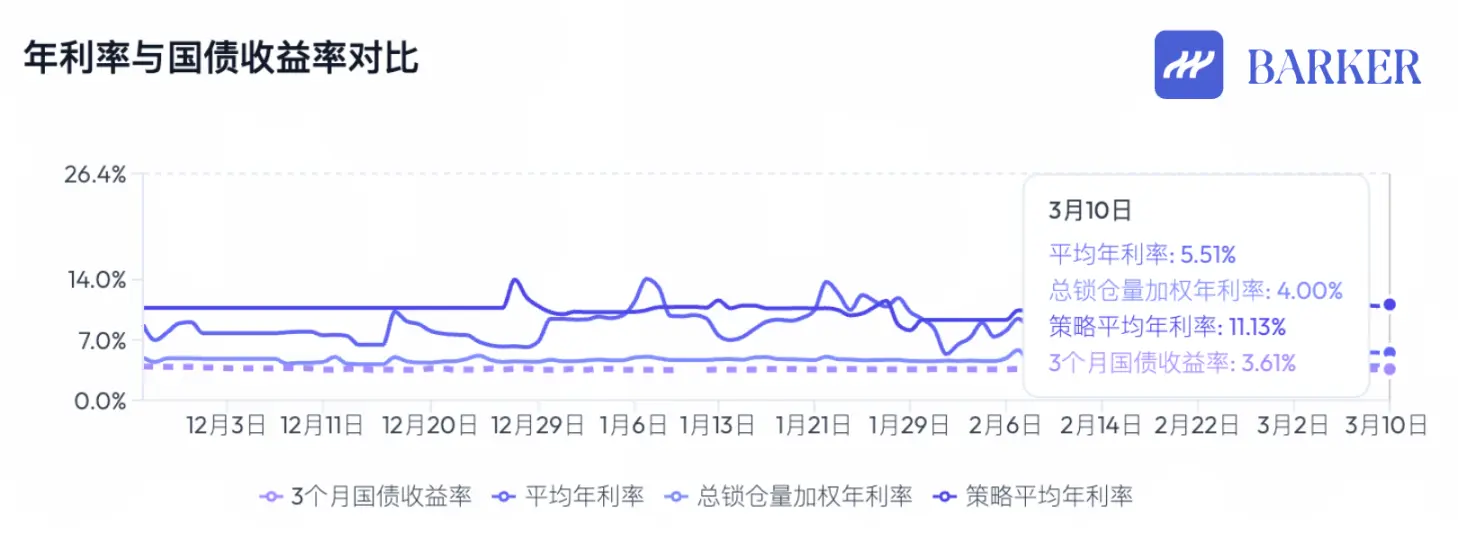

Bildbeschreibung: Vergleich der jährlichen Rendite von On-Chain-Stablecoins und US-Staatsanleihen

Bildquelle: @BarkerMoneyX

Die Rettung von DeFi hat nie aufgehört. Trotz des Scheiterns der Token-Ökonomie und des Zusammenbruchs der DAO-Governance bleibt die Richtung klar:

- Feste Zinssätze für Investitionen, allgemein anerkannte Risikoklassifizierungssysteme, unbesicherte Kreditvergabe –> die nächste Marktphase, die eine Art von Volksprodukt birgt;

- Das Expansionsende der Public-Chain, Börsen und DeFi-Protokolle – neue Anwendungsformen, die vorerst Vaults sind. Ob Vaults die Form eines Volksprodukts annehmen, ist unklar, aber es ist der Anfang einer neuen Phase.

Hierbei ist zu beachten: Public Chains und Börsen sind nur nicht mehr die zentralen Wertschöpfungskreise. Das bedeutet nicht den Moment des Null-Starts, sondern das Ende der Asset-Preisinflation während der Expansionsphase. Zukünftig wird nur noch lineares, stabiles Wachstum folgen.

Das lässt sich auch auf die Beziehung zwischen UNI und US-Staatsanleihen übertragen: Aave/Morpho sind näher an Asset-Management, ihre Geschäfte bieten wenig Erzählraum, sind aber für die Branche unverzichtbar.

Das wahre Star-Produkt wird eine Vault sein, die auf Public Chains und DeFi-Protokollen basiert, von der breite Nutzer profitieren, die auf RWA-basierte, diversifizierte Assets setzen und eine Asset-Preisinflation auslösen.

Für die breite Masse: Kuratoren schließen Partnerschaften mit Börsen, Morpho nutzt Stakehouse, um bei Coinbase einzusteigen, Aave nutzt MetaMask und andere U-Token, um C-End-Nutzer zu erweitern.

Auf RWA-Basis: Kuratoren arbeiten mit Institutionen wie Galaxy zusammen, um zwischen Krypto- und Realwerten zu vermitteln, z.B. Grove kauft CLO-Anleihen von Galaxy.

Doch es fehlt an Vaults, die die Preissteigerungsmechanismen auslösen – selbst vor der groß angelegten On-Chain-Asset-Management-Phase war die BUILD-Token von BlackRock bereits gelistet, Circle’s USYC unterstützt Zinsen, doch sie konnten den Erfolg nicht replizieren.

Vaults ohne eigene Token sind nicht entscheidend; die Preissteigerung ist ein Mechanismus. US-Aktien, Immobilien, Anleihen, Tulpen, Grafikkarten und Mac Mini haben alle ihre eigenen Preisschwankungen. Derzeit gibt es nur Zins-Black-Boxen bei Vaults, aber zwei Fragen bleiben offen:

- Woher kommen die hohen Renditen?

- Wie wird mit hohen Risiken umgegangen?

Der Weg zu einem neuen Finanzsystem

Kanäle entwickeln sich weiter, Vaults sind nicht das Ende.

Die Kryptoindustrie entwickelt sich rasant. Bis vor Kurzem hätten wir nie gedacht, dass das globale Finanzsystem wirklich on-Chain geht, doch heute ist das unbestreitbar.

Noch ist kein Grund zum Feiern: RWA bleibt eine Kapitalquelle, Vaults sind noch langweilige Einlagengeschäfte, Curatoren zeigen kein Markenimage, White-Label-Vaults wie Veda sind fast SaaS, Betreiber verdienen nur Managementgebühren.

Das hat kein Potenzial für Preisinflation. Wenn traditionelle Asset-Management im Umfang von 2 Billionen Dollar zyklisch leidet, ist kaum vorstellbar, dass Vaults das aushalten.

Bildbeschreibung: Kapitalfluss und Wertverteilung

Bildquelle: @zuoyeweb3

Asset-Management on-Chain ist kein kurzfristiger Trend. Es ist ähnlich wie bei Banken: Man kann nicht zurück in die Papierära, und sogar Spark beginnt, CEX/DEX-Positionen und Margin-Adjustments zu standardisieren. DeFi wird die nächste Stufe von TradFi.

Wenn Vaults genügend Kapital aufnehmen, wird die Etablierung eines risikofreien Zinssatzes zum größten Spiel der aktuellen Runde.

Während des DeFi Summers war TVL (Total Value Locked) der entscheidende Indikator: Das Kapital spiegelte den Reichtum der Token wider, was zu Mining, Studios und Binance Alpha führte. Das zentrale Prinzip: Projektteams brauchen mehr Kapital, um Token-Wachstum zu stützen.

Doch bei Vaults ist es das erste Mal, dass die Nachfrage nach Einlagen groß ist, aber die eigenen Token nicht steigen. Selbst wenn Morpho Aave mehr Marktanteil gewinnt, bleibt der Token-Preis stabil.

Ein Vergleich: Hyperliquid im Vergleich zu Binance, Lighter im Vergleich zu Hyperliquid – hier entstehen große Divergenzen bei Marktgröße und Token-Preisen, eine noch nie dagewesene DeFi-Umwälzung.

Einerseits bleiben alte Infrastruktur und deren Sogeffekte bestehen: Nach dem Verschwinden des Listing-Effekts sollte $BNB fallen, doch CEX bleibt mit der größten Nutzerbasis, während DeFi-Protokolle wie Aave und Morpho nur noch Nischen für Profis sind.

In diesem Umfeld sind die Risiken von Vaults & Curatoren durch Code und Struktur bedingt:

- Unveränderliche Verträge bei Curve könnten Probleme machen, xUSD könnte selbst neue Coins ausgeben

- Aave beendet die scheinbare Harmonie zwischen DAO und Entwicklungsteam, Re7 attackiert das On-Chain-Asset-Management-Renommée

Was sind die Haupteinnahmequellen von Vaults & Curatoren?

Ich weiß, es sind nicht regulatorische Arbitrage, HLP-Gebühren oder Token-Stimulation. Viele beharren auf diesen drei, glauben, dass die Regulierung im traditionellen Finanzwesen das große, unzerstörbare Vertrauen schafft.

Sie vergessen, dass die Token-Ökonomie längst gescheitert ist, während die Einlagen in Vaults weiter wachsen. Sky ist tief in Morpho integriert, und die Zukunft von Aave V4 ist institutionell und modular.

Außerdem: Es wurde immer betont, dass das Kapitalvolumen in Vaults kein Preisinflationsmechanismus auslöst – das ist die strukturelle Krise.

Die Erträge der Vaults stammen im Wesentlichen aus der Effizienz der globalen Märkte. Wenn CEX keine Vaults anbieten, wird man sie auf Chain konfigurieren. Personalisierte Curatoren sind ideal, um mit verschiedenen Akteuren zu interagieren.

Der globale TradFi-Markt, selbst die US-Aktien, erfordert lange Kontoeröffnungs- und Handelsprozesse. Man kann nicht sagen, dass die US-Börse schrittweise 24/7-Handel und On-Chain-Transaktionen für Arbitrage einführt.

Die letzte Frage: Welcher Mechanismus kann Preissteigerungen bei Assets auslösen, sodass die in Vaults gebundenen Gelder eine legendäre Marktdynamik erzeugen?

Mit anderen Worten: Was fehlt bei Vaults, um Asset-Preiseinflüsse zu erzeugen?

Fehlende Kanäle, fehlende Kapitalverknüpfung, die Personalisierung der Curatoren behindert die programmatische Flexibilität von DeFi.

Derzeit spielen CEX eine Platzhalterrolle; sie sind die schnellste Verbindung für Kapital.

Wenn man die Entwicklung von Perp DEX betrachtet, gewinnen CEX-Kontrakte, RWA-Finanzierungen und andere Quellen Marktanteile. CEX haben nur Bestände, können aber keine neuen Nutzer gewinnen. Sie müssen in Zukunft eigene Superfabriken bauen.

Ich vermute, dass Kanäle eine Art Broker-Produkt sein werden.

In einer hochgradig arbeitsteiligen Gesellschaft werden Börsen, die Ein- und Auszahlungen, Handel, Verwahrung und Abwicklung in einer Super-App vereinen, schrittweise spezialisieren. Binance in Abu Dhabi ADGM ist bereits in drei Segmente aufgeteilt.

Das erleichtert die professionelle Abwicklung von Kapital und nutzt gleichzeitig das einheitliche Ledger-System der Blockchain. Dabei sind Vaults & Curatoren für die Koordination zentral.

Angelehnt an Neobroker wie Robinhood/Trade Republic: Sie ziehen junge, retail-orientierte Nutzer an, bauen Asset-Management- und Finanzprodukte auf, bei denen Stablecoins die Frontend-Interaktion übernehmen, während Curatoren die Vaults verwalten – effizienter.

Kurz gesagt: Binance kontrolliert den Kapitalfluss, BNB erhält die stärkste Unterstützung. Zukünftig werden Broker für Kapitalinteraktion sorgen, eine bestimmte Asset-Form oder sogar reine Geschäftsströme sind äußerst profitabel – schließlich ist Robinhood nur eine gewinnträchtige Market-Maker-Marke.

Schlusswort

Im Vergleich zu Code und Handel sind Regulierung und Token viel stabiler.

Private Kredite und RWA-Zyklen sind gestoppt. Das Verbot 402 hat eine prophetische Note. DeFi ist nicht nur ein Exit-Channel für Liquidität, sondern es fehlt an einem Mechanismus für Asset-Preisinflation.

Asset-Management ≈ Aave/Morpho, sie werden mit der Zeit wie Public Chains ihre Mission beenden. Sie werden langfristig existieren, aber nur bei wachsendem Volumen und stabilen Token-Preisen.

Vaults & Curatoren ≈ Top-Fondsmanager, die schnell Kunden gewinnen und den Markt monopolisieren. Es gibt erste Anzeichen für eine Gigantisierung, aber die dauerhafte Wertschöpfung ist fraglich.

Kanäle ≈ CEX (vorübergehend), mit dem größten Innovationspotenzial. Sie erleichtern die Kapitalfreiheit und werden stets die höchsten Belohnungen bringen.

Ein effizienter globaler Markt läuft auf der nächsten Generation der öffentlichen Chains, die keine traditionellen Token mehr benötigen. Das ist die nächste Ära – jeder muss eine Antwort finden.