La guerra solo revela la verdad: cuatro “reglas” para aprovechar la oportunidad, especialmente la cuarta

La guerra en Oriente Medio sigue su curso y nadie se atreve a pronosticar cuándo llegará el alto el fuego. Sin embargo, el mercado ya ha dado una respuesta, no sobre el conflicto en sí, sino a la cuestión clave: ¿qué activo actúa realmente como “seguro”?

Durante la última escalada geopolítica, el oro se ha revalorizado por su condición de refugio, mientras que Bitcoin primero descendió por debajo de 64 000 $ ante la aversión al riesgo y luego repuntó hasta los 66 400 $. No se trata de una “volatilidad habitual”, sino de un dictamen claro y contundente:

En los momentos de mayor tensión global, el oro actúa como “seguro”; Bitcoin sigue comportándose como un “activo de riesgo de alta volatilidad”.

Si interpretas esto solo como el “fracaso de la narrativa del oro digital”, perderás la verdadera oportunidad que plantea este artículo.

Actualmente, el mercado no debate si “Bitcoin merece ser oro”. Está valorando Bitcoin en función de la gestión del riesgo: como se comporta más como un activo de riesgo, se le aplica un descuento. La mejor prueba de este “descuento” no es el sentimiento en los foros, sino el movimiento del capital regulado: MarketWatch informa que desde principios de 2026, los ETF de Bitcoin spot estadounidenses han registrado salidas netas de unos 2 600 millones de dólares, en contraste con las entradas netas del mismo periodo en 2025.

Por su parte, el World Gold Council (WGC) es igual de claro: los ETF de oro siguieron recibiendo entradas en 2026, llevando el total global de activos bajo gestión y tenencias a máximos históricos. (World Gold Council)

Mismo escenario global, misma inquietud macroeconómica, mismos flujos de capital:

El oro es refugio, Bitcoin es una “exposición más volátil”.

Pero atención: esto no es una conclusión, sino el punto de partida.

El mensaje esencial es: Bitcoin aún no es oro, y eso no es negativo. Es un “descuento por madurez” que puede valorarse, monitorizarse e incluso aprovecharse.

En otras palabras: no inviertes en un eslogan, sino en un proceso. A medida que Bitcoin cruce el umbral para convertirse en activo de reserva, el mercado irá reduciendo ese descuento. Esa convergencia es fuente de oportunidades a largo plazo.

La pregunta es: ¿de dónde surge ese descuento? ¿Qué hitos debe superar Bitcoin para que, ante una nueva crisis bélica, se comporte más como el oro y menos como un activo de riesgo?

Más importante aún: si no eres una institución y no quieres especular, ¿qué reglas puedes seguir para posicionarte en la “convergencia del descuento”?

A continuación, lo detallo con datos: primero, por qué el oro actúa como seguro en crisis (su escala, estructura de demanda e infraestructura financiera), y luego evalúo Bitcoin con el mismo criterio. Verás que no se trata de “falta de escasez”, sino de la ausencia de mecanismos que transformen la escasez en “seguro dentro del sistema”. Ese mecanismo ausente es la raíz del descuento.

1. ¿Por qué el oro es el mejor activo refugio hoy?

Gran parte del debate sobre el oro gira en torno a su estatus “ancestral”, “consenso” y “escasez”. Estos aspectos no son erróneos, pero no explican su verdadero poder en el sistema financiero.

La fortaleza real del oro reside en tres factores:

- Es lo suficientemente grande para absorber capital global de refugio;

- Su estructura de demanda es estable, por lo que, aunque la demanda financiera disminuya, no colapsa;

- Su infraestructura es lo bastante profunda para facilitar compensaciones, colateralización, financiación y formación de mercado institucional.

No son adjetivos, son cifras.

1.1 Primera capa: el oro es “lo suficientemente grande”

El World Gold Council (WGC) estima que a finales de 2025, el stock mundial de oro sobre tierra era de unas 219 891 toneladas métricas. (World Gold Council)

No es producción anual, sino la “base acumulada” creada por la humanidad. En términos de trading, significa capacidad de mercado.

Cuando el riesgo se dispara (guerras, amenazas energéticas, inflación), el capital global busca “rebalanceo de refugio”. Si la capacidad de mercado de un activo es pequeña, las entradas disparan los precios y las salidas los hunden. Cuanto más volátil es el precio, más actúa como “muelle” y menos como “seguro”.

El stock de oro lo convierte en un enorme embalse: el nivel sube y baja, pero una riada no desborda los márgenes.

Por eso, en tiempos de guerra, el oro es una de las primeras opciones del capital: no porque no fluctúe, sino porque no requiere volatilidades extremas para garantizar liquidez y salidas. (Reuters)

1.2 Segunda capa: el oro es “lo suficientemente estable”

La “estructura del stock sobre tierra” del WGC ilustra la estabilidad del oro: (World Gold Council)

- Joyería: 97 645 toneladas (44 %)

- Lingotes y monedas (incluidos ETF): 50 978 toneladas (23 %)

- Bancos centrales: 38 666 toneladas (18 %)

- Otros: 32 602 toneladas (15 %)

Este es el “trípode” del oro:

Pata uno: joyería y consumo cultural (demanda lenta)

No persigue subidas ni ventas masivas, reacciona despacio, pero cubre una base amplia. Cuando la demanda financiera cae, proporciona un suelo. (World Gold Council)

Pata dos: demanda de inversión (demanda rápida)

Cuando cambia la percepción sobre guerra, deuda, divisas o tipos de interés, la inversión pone al oro en el centro. El informe “Gold Demand Trends” del WGC señala que en 2025 la demanda total de oro, incluyendo OTC, superó por primera vez las 5 000 toneladas, destacando la inversión como motor clave. (World Gold Council)

Pata tres: sector oficial (demanda dura)

Las reservas de bancos centrales hacen que el estatus de “activo de reserva” del oro sea una realidad de balance a largo plazo. El WGC muestra compras netas de bancos centrales de 863,3 toneladas en 2025, por debajo de los más de 1 000 toneladas de años anteriores, pero aún “resiliente”. (World Gold Council)

Medios como Financial Times, citando datos del WGC, han tratado esto: la compra oficial se ralentizó, pero la demanda de inversión aumentó, manteniendo la demanda total elevada. (Financial Times)

El efecto combinado:

La demanda de oro no es solo “especulación financiera”.

Cuando la guerra reduce el apetito por el riesgo, la compra de oro responde a estructura, inercia institucional y tenedores a largo plazo.

1.3 Tercera capa: el oro es “lo suficientemente profundo”

En tiempos de guerra, lo más valioso es la certeza:

Saber que puedes entrar, salir, liquidar y que el sistema de compensación no se congelará.

Los datos de la London Bullion Market Association (LBMA) muestran la “profundidad de mercado” del oro:

- Según la LBMA, a 20 de febrero de 2026, la media móvil de 12 semanas del volumen semanal nominal en Londres era de 1,02 billones de dólares. (LBMA)

- El mercado de Londres liquida más de 20 millones de onzas de oro al día de media. (LBMA)

En términos sencillos:

El oro no es solo una “curva de compra-venta”, es una cadena de herramientas institucional:

Creadores de mercado ofrecen precios continuos, cámaras de compensación garantizan entrega y sistemas de custodia y cuentas gestionan grandes reasignaciones. Aunque no se vea a diario, cuando la guerra eleva el riesgo, este sistema es una ventaja clave:

El capital sabe que puede entrar y salir. (LBMA)

1.4 Resumen: la “esencia dorada” del oro es una capacidad sistémica probada por la guerra

Cuando la guerra lleva a los mercados a la aversión al riesgo, el oro se compra no porque no pueda caer, sino porque tiene tres capacidades sistémicas:

- Capacidad: lo bastante grande para absorber flujos de refugio; (World Gold Council)

- Estructura: demanda diversificada—de inversión (rápida), joyería (lenta) y bancos centrales (dura); (World Gold Council)

- Infraestructura: redes profundas de trading y compensación, que dan certeza bajo tensión. (LBMA)

De aquí surge un punto de inflexión:

Para que Bitcoin sea oro, no basta con eslóganes, sino con desarrollar estas capacidades sistémicas.

Ahora midamos Bitcoin con los mismos estándares.

2. ¿Por qué Bitcoin aún no es oro?

La guerra es una “prueba de estrés”. No hay tiempo para discursos, solo para comprobar cómo actúan los activos en un entorno extremo: ¿como seguro o como riesgo? (Reuters)

Tras la escalada en Oriente Medio de 2026, el oro y Bitcoin mostraron comportamientos opuestos:

El oro es oro porque ha alcanzado el “estatus de activo de reserva”; Bitcoin sigue en ese camino.

Divido este proceso en cuatro hitos. Cada uno es cuantificable y supone un “descuento de madurez”; la oportunidad está en la convergencia de estos descuentos.

2.1 Primer hito: capacidad y profundidad de mercado

Primero, la “profundidad” del oro. No es necesario ver gráficos de precios, basta con su “sistema de tráfico”.

La LBMA informa que, a 20 de febrero de 2026, la media móvil de 12 semanas del volumen semanal en Londres era de 1,02 billones de dólares. (LBMA)

Esto significa que el oro es un activo “siempre movilizable” en el mundo institucional: market making, compensación, asignación, cobertura—todo respaldado por una red profunda de trading y contrapartes. (LBMA)

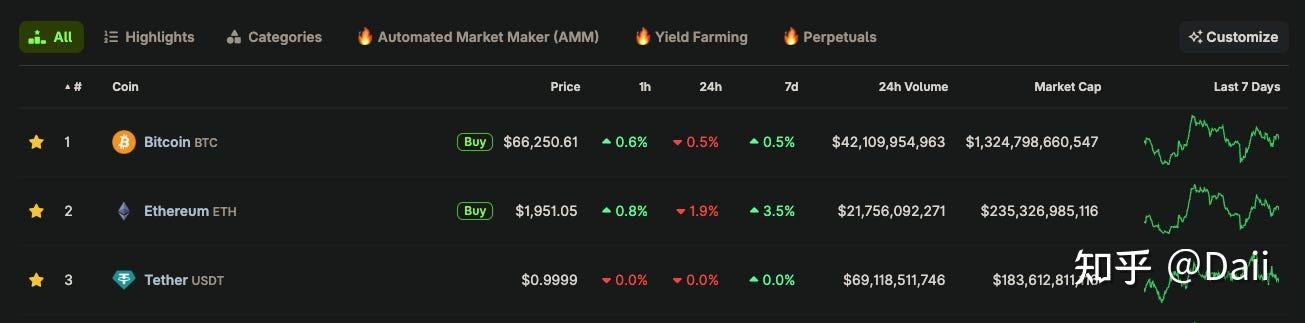

Ahora, la “profundidad” de Bitcoin. CoinGecko muestra que la capitalización de mercado de Bitcoin ronda 1,32 billones de dólares, con un volumen de trading de 24 horas de unos 42 109 millones de dólares. (CoinGecko)

La diferencia de escala es evidente: el núcleo institucional del oro mueve billones a la semana, mientras que el volumen global de Bitcoin en 24 horas está en decenas de miles de millones. (LBMA)

Existen diferencias metodológicas (OTC frente a exchanges, semanal frente a diario), pero la brecha de escala es clara:

En pánico, un “activo refugio” debe absorber grandes entradas sin distorsión y permitir grandes salidas sin estampida. Esto requiere capacidad y profundidad.

Así, en picos de riesgo bélico, el oro es una “autopista”, Bitcoin una “carretera en obras, propensa a atascos”. (LBMA)

2.2 Segundo hito: comportamiento en ventanas de crisis

La mayor prueba de “comportarse como oro” es: ¿qué ofreces cuando la renta variable se desploma?

MSCI (Morgan Stanley Capital International), en su informe de 2021 “Bitcoin: Good as Gold?”, comprobó que cuando la renta variable sufría caídas (rentabilidad mensual < -3 %), Bitcoin cayó en 8 de 12 meses—muchas veces más que las acciones—mientras que el oro tuvo rentabilidad positiva 8 veces. (msci.com)

En resumen: baja correlación no equivale a refugio. Lo relevante es si realmente cubres cuando más se necesita. (msci.com)

El estudio de MSCI en 2025 “Balancing Risk and Return: Gold and Digital Assets in a 60/40 Portfolio” lo expresa en términos de cartera:

Señalan que bajo estrés de mercado, el oro amortigua caídas; los activos digitales suelen caer más que las acciones y actúan como “activos de recuperación” cuando baja la volatilidad. (msci.com)

Su análisis de crisis (2008, 2020, 2022, 2025) muestra: el oro es un amortiguador, los activos digitales amplifican el estrés. (msci.com)

Esto explica la “respuesta instintiva” del mercado:

Cuando sube el riesgo, se compra oro como seguro; Bitcoin se vende primero y luego encuentra soporte. (Reuters)

Esto también es una señal de oportunidad:

Para que Bitcoin actúe como oro, debe ser “menos vulnerable” en el estrés.

Solo cuando cambie su comportamiento en crisis, el mercado reducirá el “descuento por activo de riesgo”.

2.3 Tercer hito: anclajes de demanda institucional

El oro es más estable en pánico porque cuenta con un anclaje institucional: el sector oficial.

El informe “Gold Demand Trends: Full Year 2025” del WGC recoge compras netas de bancos centrales de 863,3 toneladas en 2025, por debajo de los más de 1 000 toneladas de los tres años previos, pero aún históricamente alto. (World Gold Council)

Esto significa que el estatus de “activo de reserva” del oro es una realidad en los balances nacionales. (World Gold Council)

El oro también cuenta con un canal minorista regulado y maduro: los ETF. En 2025, la demanda de oro en EE. UU. subió un 140 % interanual hasta 679 toneladas, impulsada casi íntegramente por ETF; los ETF estadounidenses sumaron 437 toneladas, llevando las tenencias a 2 019 toneladas y los activos bajo gestión a unos 280 000 millones de dólares. (World Gold Council)

El mayor cambio de Bitcoin es la aparición de canales regulados (ETF spot). Bitbo muestra que, a 27 de febrero de 2026, los ETF de Bitcoin spot estadounidenses poseían 1 272 069 BTC—alrededor del 6,057 % del máximo de 21 millones, con un valor de 84 750 millones de dólares. (bitbo.io)

La conclusión: la “demanda institucional” de Bitcoin está surgiendo—ya no se limita a exchanges cripto. (bitbo.io)

Pero la diferencia es clara:

El anclaje institucional del oro incluye bancos centrales y un ecosistema maduro de ETF; Bitcoin depende sobre todo de los ETF como puerta institucional, y el anclaje oficial aún está lejos de formar una estructura pública comparable. (World Gold Council)

Por eso, en guerra, el oro es “seguro universalmente aceptado”, mientras que Bitcoin es “un activo de alta volatilidad aceptado por algunas instituciones”. Porque si el ancla no pesa lo suficiente, el barco se zarandea más. (Reuters)

2.4 Cuarto hito: sistema bancario y regulación prudencial

El último hito es el más difícil y el más ignorado por la “narrativa del oro digital”: ¿puede el sistema bancario usar Bitcoin igual que el oro?

El Comité de Basilea, en su estándar final “Prudential Treatment of Cryptoasset Exposures”, agrupa las exposiciones cripto y fija límites estrictos para los activos de riesgo alto: 1 % y 2 % del capital Tier 1, para evitar riesgos sistémicos por activos de alta volatilidad. (bis.org)

Algunos criptoactivos de alto riesgo caen en el Grupo 2b con un peso de riesgo del 1 250 %, equivalente a una deducción del 100 %. (Ashurst)

En la práctica:

El oro es un activo universal “colateralizable, financiable, negociable y liquidable” en el sistema bancario;

Bitcoin sigue en la zona de “alto coste de capital, exposición limitada, fuerte restricción prudencial”.

Esto afecta a una cuestión clave: cuando llega el pánico, ¿qué activos pueden movilizar los bancos como colateral para liquidez?

El oro sí; Bitcoin aún no lo logra a escala. (bis.org)

Por tanto, en guerra, el oro es “seguro sistémico”, Bitcoin es “un activo de alta volatilidad en el borde del sistema”. (Reuters)

2.5 Resumen

Ahora resulta evidente por qué “Bitcoin aún no es oro”: no ha superado estos cuatro hitos:

- Capacidad y profundidad: el núcleo institucional del oro es más profundo. (LBMA)

- Comportamiento en crisis: el oro es amortiguador; los activos digitales, activos de fase de recuperación. (msci.com)

- Anclaje institucional: el oro tiene bancos centrales y ETF maduros; Bitcoin depende de los ETF y el anclaje aún se está formando. (World Gold Council)

- Acceso bancario: el oro es colateral universal; Bitcoin sigue bajo altos costes de capital y límites de exposición. (bis.org)

¿Dónde está la oportunidad? En el “camino de convergencia” de estos cuatro descuentos:

A medida que se expanden los canales ETF, aumenta la profundidad de mercado, baja la volatilidad, mejora la usabilidad regulatoria y bancaria y—sobre todo—el comportamiento en crisis se asemeja más a un “amortiguador”, Bitcoin pasará de “precio con descuento por riesgo” a “precio de activo de reserva”. (msci.com)

3. ¿Por qué “Bitcoin aún no es oro” es una oportunidad?

La guerra actúa como un reflector: importa cómo te tratan en pánico, no cómo te autodenominas.

Tras la escalada en Oriente Medio, el oro subió (el spot llegó a 5 368 $/oz), Bitcoin cayó antes de estabilizarse en torno a 66 000 $.

Muchos se desilusionan: “Ves, Bitcoin no es oro”.

Pero la decepción no basta: hay que ver la oportunidad.

Bitcoin aún no es oro, por lo que sigue sujeto a un “impuesto de madurez”.

La contrapartida es el “descuento de madurez”. El proceso de convergencia de ese descuento es la oportunidad.

Esto no es filosofía, sino lógica financiera básica:

Cuanta mayor la incertidumbre, mayor el descuento; a medida que disminuye, el descuento converge.

La “incertidumbre” de Bitcoin es cuantificable en tres áreas:

- Volatilidad;

- Infraestructura;

- Aceptación institucional.

3.1 Primera oportunidad: el descuento por volatilidad se erosiona con el tiempo

Si el oro es seguro, su rasgo clave es “amortiguar shocks”.

La mayor debilidad de Bitcoin es que actúa como “amplificador”.

Pero una debilidad no es definitiva; puede ser una fuente temporal de descuento.

No se trata de “fe en que se estabilizará”, sino de evidencias de “estabilización”. Dos pruebas importan:

Primero: tendencia a largo plazo.

Fidelity Digital Assets muestra que la volatilidad de Bitcoin ha bajado desde su origen, con hitos como “volatilidad anualizada en mínimos” y “volatilidad semanal por debajo del 75 % durante un año”, y prevé que siga bajando con la maduración del mercado. (fidelitydigitalassets.com)

State Street Global Advisors (SSGA), en 2026, ve lo mismo: tras oscilaciones extremas, la volatilidad de Bitcoin ha bajado y sigue esa tendencia. (ssga.com)

Segundo: situación actual.

La volatilidad realizada a 1 año de Glassnode era del 44,16 % el 22 de febrero de 2026. (fidelitydigitalassets.com)

Bitcoin sigue siendo tratado como activo de riesgo porque su volatilidad aún no es “de seguro”. Si baja más, su “cuota asignable” en modelos institucionales crecerá y el descuento de madurez convergerá.

Primera oportunidad: a medida que baja la volatilidad, se recupera parte del descuento.

3.2 Segunda oportunidad: el descuento por infraestructura se reduce

El oro actúa como oro porque las instituciones pueden usarlo repetidamente: market making, compensación, colateral, financiación—las “carreteras” están hechas.

Para que Bitcoin sea “oro”, debe facilitar la gestión del riesgo. Las herramientas clave son derivados e infraestructura de cobertura.

La página de Bitcoin de CME destaca: sus futuros se basan en una tasa de referencia regulada (CME CF Bitcoin Reference Rate), con futuros y opciones para gestionar el riesgo. (cmegroup.com)

Estructuralmente, Bitcoin sigue este camino:

Más participantes → más demanda de cobertura → más herramientas → riesgo más gestionable → menos volatilidad → más capital puede asignarse.

Los primeros mercados de Bitcoin eran como autopistas sin quitamiedos: rápidas pero peligrosas.

La aparición de herramientas de cobertura y tasas de referencia reguladas es como añadir quitamiedos y carriles de emergencia. No elimina todos los accidentes, pero reduce el riesgo sistémico—por eso el “descuento de madurez” converge.

Segunda oportunidad: cuanto más robusta la infraestructura, más gestionable el riesgo y más fácil converger el descuento.

3.3 Tercera oportunidad: canales ETF regulados

El factor más ignorado al preguntar “por qué Bitcoin aún no es oro” no es la volatilidad, sino los “canales”.

El oro absorbe flujos de refugio en crisis porque los canales existen desde hace tiempo y son amplios.

El cambio más importante de Bitcoin es que ahora tiene un “canal de capital tradicional”: los ETF spot.

CoinDesk informó el 27 de febrero de 2026: los ETF de Bitcoin spot estadounidenses recibieron 1 100 millones de dólares en tres días, con BlackRock IBIT como protagonista. (coindesk.com)

Pero estos flujos son inestables, oscilan con el apetito por el riesgo y las condiciones macro—por eso, en guerra, Bitcoin aún puede ser el primero en venderse, mientras el oro sigue siendo refugio. (Reuters)

Entonces, ¿qué cambian realmente los ETF?

No la “cotización a corto plazo”, sino el marco de valoración. Con el canal abierto, dos grupos dialogan:

- “Asignadores a largo plazo”: preocupados por volatilidad, correlación, comportamiento en crisis;

- “Creyentes/holders nativos de Bitcoin”: centrados en escasez y monetización a largo plazo.

Los ETF conectan estos mundos. El futuro de Bitcoin se parecerá cada vez más a “la maduración de un activo”.

Tercera oportunidad: los canales hacen que la “convergencia del descuento de madurez” tenga vía estructural.

3.4 Resumen

La ventana bélica muestra: Bitcoin aún no es oro.

Pero la conclusión útil es:

La oportunidad de Bitcoin no viene de “ser ya oro”, sino de “no serlo aún”.

Porque “aún no” significa que el mercado sigue descontando: volatilidad, infraestructura y aceptación institucional.

Cuando estos descuentos converjan, incluso sin “narrativa final”, la estructura de precios de Bitcoin cambiará.

A medida que la volatilidad baje, mejoren las coberturas y los canales ETF crezcan, Bitcoin avanzará hacia un perfil de activo más maduro.

4. ¿Cómo capturar la oportunidad del “descuento de madurez”?

La guerra hace que todos los “relatos” sean baratos, porque pone el riesgo delante y obliga a decidir: o fijas reglas de antemano, o improvisas en la volatilidad.

Tras la escalada en Oriente Medio, la reacción estándar del mercado es clara: no considerar Bitcoin como seguro. Aún no es un “activo para periodos de estrés” como el oro.

Pero ahí está la oportunidad: puedes tratarlo como “opcionalidad”, participando en su maduración de forma controlada.

No hay eslóganes, solo reglas ejecutables.

4.1 Fija el tamaño de tu posición por “presupuesto”, no por “creencia”

La mayor barrera de Bitcoin es su volatilidad. La volatilidad realizada a 1 año de Glassnode era del 43,91 % a 1 de marzo de 2026. (studio.glassnode.com)

No es una “opinión”, es la realidad del mercado: tenerlo es como comprar un “billete de alta volatilidad”.

La estrategia más práctica es el modelo de “presupuesto de riesgo”:

- El tamaño de posición es el “peso”; la volatilidad, la “condición de la carretera”.

- Cuanto más accidentada la carretera, más peligroso el mismo peso.

- En carreteras malas, aligera la carga para no perder el control.

Muchos pierden aquí: no por la dirección, sino por posiciones demasiado grandes para la volatilidad.

J.P. Morgan Private Bank, el 30 de enero de 2026, recuerda: en la última década, la volatilidad anualizada de Bitcoin fue del 70 %, unas cuatro veces la de la renta variable global (16 %); en ese periodo, Bitcoin tuvo 14 caídas ≥20 %, la renta variable global dos; las cinco peores caídas de Bitcoin promediaron el 57 %, las de renta variable el 21 %. (privatebank.jpmorgan.com)

No es emoción, es la “carretera” que compras.

En estrés: en el mismo informe de J.P. Morgan, en entornos adversos, Bitcoin cayó el 93 % de las veces, el oro el 55 %; entonces, renta variable -8 %, Bitcoin -13 %, oro +0,4 %. (privatebank.jpmorgan.com)

Por eso, en guerra, el oro actúa como seguro y Bitcoin como activo de riesgo.

El tamaño de posición no debe ser “cuánto creo”, sino “cuánto riesgo tolero”.

J.P. Morgan sugiere: añadiendo un 5 % de Bitcoin o de oro a una cartera 60/40, el oro aporta un 2 % al riesgo, Bitcoin un 13 %; con un 10 % de Bitcoin, el riesgo puede llegar al 32 %. (privatebank.jpmorgan.com)

En otras palabras: el riesgo de Bitcoin suele ser 2–3 veces su peso, o más. (privatebank.jpmorgan.com)

Primera regla:

Fija el riesgo máximo tolerable para tu cartera y calcula tu posición en Bitcoin en consecuencia.

No es “asigna lo que quieras ganar”, sino “asigna lo que puedas soportar”.

4.2 Incorpora el “rebalanceo” en tus reglas

Con Bitcoin, tu mayor enemigo no son las pérdidas, sino actuar mal ante ellas: vender en pánico o aumentar posiciones sin control.

MSCI aporta evidencia:

En 20 años, pasar un 5 % de una cartera 60/40 de acciones a oro redujo la volatilidad del 10,7 % al 9,9 %, la caída máxima del 33 % al 30 % y mejoró la relación rentabilidad-riesgo. (msci.com)

Para activos digitales (con rebalanceo mensual), pasar un 5 % de acciones a activos digitales elevó la rentabilidad anualizada del 9,2 % al 11,9 %, con el riesgo solo subiendo del 12,1 % al 12,2 %; con un 10 % de peso, la rentabilidad llegó al 14,4 %, el riesgo al 13,2 %. (msci.com)

MSCI concluye: el rebalanceo mensual y la baja correlación a corto plazo ayudan a “domar” la volatilidad de los activos digitales. (msci.com)

No copies esas asignaciones, pero sí el método:

En calma, define tu frecuencia de rebalanceo (mensual/trimestral) y cúmplela.

Cuanto mayores los vaivenes, más “vendes caro, compras barato”.

Esta regla es especialmente valiosa en guerra: el pánico nubla el criterio; las reglas predefinidas son más fiables.

4.3 Aclara tu “riesgo de canal”

Si quieres captar la “convergencia del descuento de madurez”, reconoce que el canal es parte del riesgo.

El oro es refugio en guerra porque su canal es maduro: entradas ETF, profundidad OTC y redes de compensación robustas. (World Gold Council)

El canal regulado de Bitcoin se consolida: a 27 de febrero de 2026, los ETF de Bitcoin spot estadounidenses poseían 1 272 069 BTC, el 6,057 % del máximo de 21 millones, valorados en 84 750 millones de dólares. (bitbo.io)

Esto muestra: más capital tradicional tiene Bitcoin “institucionalmente”.

Pero en situaciones de estrés, los flujos pueden revertirse—por eso aún no es oro. (privatebank.jpmorgan.com)

Tercera regla:

Ten claro el canal que usas para Bitcoin y define: si el mercado se vuelve adverso, ¿necesitas liquidez y puedes soportar flujos repetidos en ese canal?

No es un detalle técnico, es supervivencia.

4.4 Trata los “límites institucionales” como variable a largo plazo

La cualidad de “seguro” del oro se basa en su uso histórico como colateral.

Para que Bitcoin alcance ese nivel, debe superar límites regulatorios prudenciales. El estándar de Basilea dice: la exposición total de los bancos a criptoactivos del Grupo 2 debe limitarse al 1 % del capital Tier 1; por encima, tratamiento de capital más estricto; un umbral del 2 % implica reglas aún más duras para el exceso. (bis.org)

Esto significa que los balances bancarios siguen siendo muy cautos con los criptoactivos sin anclaje.

Cuarta regla:

Trata la aceptación institucional como variable a largo plazo, no como apuesta a corto.

Moldeará el precio a largo plazo de Bitcoin, no sus movimientos diarios.

4.5 Resumen

No puedes predecir la guerra, pero siempre puedes hacer una cosa: fijar tus reglas antes de la tormenta.

Si tratas Bitcoin como oro, sufrirás el mismo dolor: en ventanas de riesgo, actúa como activo de riesgo. (privatebank.jpmorgan.com)

Si lo tratas como “opcionalidad”, usando presupuestos de riesgo, rebalanceo, elección de canal y límites institucionales, participas en la convergencia a largo plazo del descuento de madurez.

Conclusión

La guerra no acabará como queremos y el mercado no seguirá ningún relato. Cuando suena la alarma, el capital busca primero “seguro”, los ideales después.

Lo importante no es el consuelo de “Bitcoin será oro”, sino esto:

“Bitcoin aún no es oro” no es una mala noticia, es un descuento. Cuanto más tarde el consenso, mayor la oportunidad.

Pero el descuento no es un regalo, es una prueba. Quienes convierten descuentos en rentabilidad no dependen de la pasión, sino de las reglas.

Puedes hacer tres cosas—hoy, no mañana:

Primero, aclara tus roles.

No confundas opcionalidad con seguro: el oro amortigua shocks, Bitcoin ofrece potencial. Ponte en el sitio adecuado, o el mercado lo hará por ti—y suele hacerlo de forma dolorosa—cuando llegue la próxima crisis.

Segundo, escribe tus reglas.

¿Cuál es tu caída máxima tolerable? ¿Cada cuánto rebalancearás, mensual o trimestralmente? ¿Usarás ETF o autocustodia? Ten estas tres reglas a la vista. Cuanto más salvaje el mercado, menos improvises.

Tercero, observa los indicadores.

La próxima vez que suba el riesgo, ¿Bitcoin sigue siendo el primero en venderse? ¿Su volatilidad ha bajado? ¿Los flujos de ETF son más estables en tensión? Fíjate en “si el descuento converge”, no en “qué eslogan repiten hoy”.

Una última línea para guiar tus acciones:

El futuro no es de los que “aciertan”, sino de los que “sobreviven más tiempo”.

Ajusta bien el tamaño de tus posiciones, graba tus reglas y permanece en la mesa—solo cuando el descuento desaparezca merecerás realmente la recompensa.

Aviso:

-

Este artículo es una reproducción de [Zhihu]. Los derechos de autor pertenecen al autor original [Daii]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn. El equipo lo gestionará según los procedimientos pertinentes.

-

Descargo de responsabilidad: las opiniones expresadas en este artículo son del autor y no constituyen asesoramiento de inversión.

-

Otras versiones lingüísticas de este artículo han sido traducidas por el equipo de Gate Learn. Sin mención de Gate, está prohibido copiar, distribuir o plagiar el artículo traducido.