El entorno desafiante al que se enfrentan los mineros

El cuarto trimestre de 2025 representa el periodo más complejo para la industria minera desde el halving de Bitcoin en 2024.

Dos factores principales explican este contexto:

- Descenso del precio de Bitcoin

A comienzos de octubre de 2025, BTC estuvo cerca de alcanzar su máximo histórico de 124 500 $, pero a finales de diciembre descendió hasta aproximadamente 86 000 $, lo que supone una caída cercana al 31 %.

- La tasa de hash global se aproxima a máximos históricos

La feroz competencia en la tasa de hash ha reducido drásticamente los ingresos por unidad de potencia de hash.

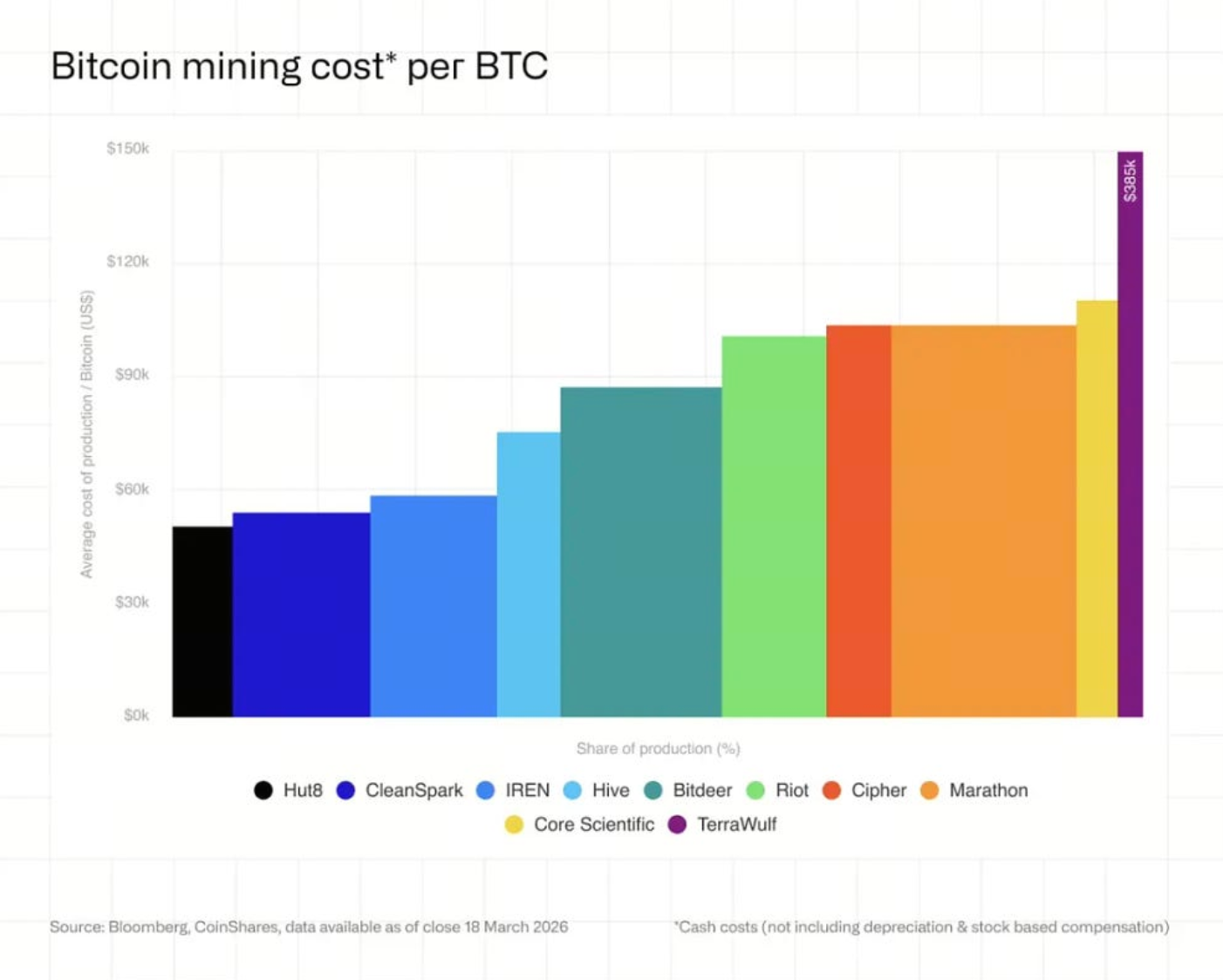

(Fuente: CoinShares)

(Fuente: CoinShares)

En este escenario, el coste medio en efectivo para que las empresas mineras cotizadas produzcan un Bitcoin se acerca a 80 000 $, lo que reduce de manera significativa los márgenes de ganancia en muchas operaciones mineras.

Tres tendencias clave que están configurando la industria minera

En el conjunto del sector, durante el cuarto trimestre de 2025 se observan tres grandes transformaciones.

- Los beneficios de la minería siguen disminuyendo

Un indicador esencial para los mineros, el Hashprice (precio por tasa de hash), ha caído hasta situarse en torno a 36–38 $ por PH/s al día. Este nivel se aproxima al punto de equilibrio para numerosas instalaciones mineras. Además, la dificultad de la minería en la red se ha reducido en tres ocasiones consecutivas, una señal que suele interpretarse como capitulación de los mineros. Al comenzar 2026, el precio de hash cayó aún más hasta cerca de 29 $, lo que confirma la presión persistente en la industria.

- La IA y la computación de alto rendimiento impulsan la transformación del sector

Cada vez más empresas de minería de Bitcoin están redirigiendo recursos de sus centros de datos hacia inteligencia artificial (IA) y computación de alto rendimiento (HPC).

El valor total anunciado de los contratos de IA/HPC ya supera los 70 000 millones de dólares. Algunos mineros están evolucionando hacia firmas de infraestructura que combinan minería y servicios de centros de datos, como Core Scientific, TeraWulf, Cipher Mining y Hut 8. Así, los centros de datos dejan de estar dedicados exclusivamente a la minería y también soportan cargas de trabajo de computación para IA.

- Cambios en la estructura de capital del sector

Para desarrollar infraestructura de IA, algunas empresas mineras están asumiendo mayores pasivos.

Ejemplos:

-

IREN: aproximadamente 3 700 millones de dólares en bonos convertibles

-

TeraWulf: cerca de 5 700 millones de dólares en deuda

-

Cipher Mining: 1 700 millones de dólares en pagarés garantizados

El alto apalancamiento está modificando el perfil de riesgo de las empresas mineras respecto a años anteriores.

IA y minería compiten por los recursos de los centros de datos

El rápido crecimiento del sector de la IA ha incrementado el valor de la energía y el espacio en rack en los centros de datos. Los analistas estiman que, a finales de 2026, los ingresos por IA podrían suponer hasta el 70 % de los ingresos de las empresas mineras cotizadas (frente al 30 % actual). Lo que comenzó como una actividad secundaria —los servicios de IA— se está convirtiendo en una fuente principal de ingresos. Muchos mineros están firmando contratos de alojamiento de GPU o acuerdos en la nube con los principales proveedores de servicios en la nube, con importes que ya superan los 70 000 millones de dólares.

Las empresas mineras adoptan distintas estrategias

No todas las operaciones mineras siguen la misma trayectoria; han surgido tres modelos de negocio principales.

- Transición a empresas de infraestructura de IA

Algunas compañías, como IREN y Bitfarms, consideran la minería como un acceso a la IA. Estas empresas están trasladando progresivamente recursos hacia servicios de computación con GPU y de IA.

- Mantener la minería como negocio principal

Otras firmas, como CleanSpark, mantienen su enfoque prioritario en la minería de Bitcoin. Generalmente, estas empresas aprovechan su capacidad minera actual antes de explorar de manera gradual el mercado de la IA.

- Enfoque en minería con energía de bajo coste

Algunos mineros optan por emplear fuentes de energía extremadamente baratas o intermitentes, incluyendo:

Por ejemplo, Marathon ha desplegado cerca de 10 MW en instalaciones modulares de minería de pequeña escala que pueden operar durante periodos de suministro eléctrico inestable.

Este modelo no es adecuado para la IA, pero sigue siendo rentable para la minería.

Diferencias de costes entre minería e infraestructura de IA

Los costes de construcción de centros de datos para minería y para IA presentan diferencias significativas.

Costes de inversión estimados:

Como la IA ofrece rentabilidades más estables, muchas empresas están trasladando capital a este segmento.

Posibles desarrollos futuros

Si el precio de Bitcoin se recupera, la rentabilidad de la minería podría mejorar.

Expectativas del mercado:

Si los precios permanecen por debajo de 80 000 $ durante un periodo prolongado, algunas operaciones mineras de alto coste podrían verse obligadas a cerrar.

Resumen

Entre finales de 2025 y principios de 2026, la industria de la minería de Bitcoin atraviesa una etapa de transformación. El descenso de los precios y la competencia en la tasa de hash están reduciendo los márgenes de los mineros, mientras el crecimiento acelerado de la IA y la computación de alto rendimiento incrementa el atractivo comercial de los centros de datos. De cara al futuro, el sector podría dividirse gradualmente en dos roles: algunas empresas evolucionarán hacia proveedores de infraestructura de IA, mientras otras se centrarán en mantener operaciones mineras con energía de bajo coste. En términos generales, la minería de Bitcoin sigue mostrando resiliencia, aunque la estructura del sector evoluciona de forma constante.