Por qué la previsión de “1,5 billones USD para 2035” merece una consideración seria

Cuando el mercado se enfrenta a cifras como “1,5 billones USD”, la reacción suele ser de escepticismo: ¿es exagerada esta escala?

La historia financiera demuestra que la infraestructura crítica en etapas iniciales suele subestimarse, especialmente en sistemas que cumplen estos criterios:

- Efectos de red: cuantos más usuarios, mayor utilidad;

- Estandarización: los sistemas estandarizados facilitan la adopción institucional;

- Circulación entre mercados: capacidad para conectar activos y jurisdicciones diversas.

Las stablecoin están cerca de este punto de inflexión. Están evolucionando más allá del trading de activos digitales y avanzan de forma constante hacia pagos transfronterizos, liquidaciones B2B, bonos gubernamentales on-chain, liquidaciones de RWA y procesos de compensación de fondos entre exchanges y custodios.

Por eso, el valor de analizar esta previsión no es determinar si se alcanzará “exactamente esa cifra”, sino identificar una tendencia más amplia: ¿la liquidez global en USD está encontrando nuevos canales de distribución y liquidación?

El volumen de transacciones no es capitalización de mercado ni dinero nuevo neto

Tres conceptos relacionados con stablecoin suelen confundirse, lo que lleva a interpretaciones erróneas:

- Capitalización de mercado: suministro circulante total de stablecoin.

- Volumen de transacciones: cantidad total transferida on-chain en un periodo determinado.

- Dinero nuevo neto: fondos que realmente ingresan al sistema.

Si una stablecoin se mueve con frecuencia entre instituciones, exchanges, market makers y canales de pago, el mismo dólar puede contarse varias veces en el volumen de transacciones en poco tiempo. Por tanto, un volumen alto de transacciones no indica automáticamente “creación de riqueza en la misma escala”.

Lejos de restar importancia a las stablecoin, esto resalta su papel como “amplificadores de eficiencia de rotación”.

En resumen, 1,5 billones USD es más una proyección del “caudal de la tubería financiera” que del “tamaño del fondo de activos”.

Para los profesionales, la pregunta clave es: ¿qué necesidades reales satisface esta tubería y puede operar de forma continua, transparente y bajo supervisión regulatoria?

Cuatro impulsores clave del crecimiento del volumen de transacciones con stablecoin

Pagos transfronterizos y eficiencia en liquidaciones corporativas

Los pagos transfronterizos tradicionales sufren de procesamiento lento, cadenas prolongadas y comisiones opacas.

Las stablecoin ofrecen ventajas claras:

- Disponibilidad 24/7;

- Rutas de liquidación más cortas, con menos intermediarios;

- Mayor compatibilidad con API y sistemas financieros automatizados.

A medida que las empresas pasan del “uso piloto” a la “integración en procesos”, el volumen de transacciones se traslada de flujos puntuales a la operativa diaria.

Ingreso de fondos institucionales a mercados on-chain

Históricamente, las instituciones accedían a activos digitales mediante ETF o cuentas de custodia. Ahora, algunas usan stablecoin como herramientas de gestión de efectivo on-chain para recompra, colateral, liquidez a corto plazo y cobertura de riesgos.

Cuando las stablecoin se integran en sistemas de Tesorería institucionales, el volumen de transacciones queda vinculado a los ciclos de gestión de activos y pasivos, no solo al sentimiento de trading minorista.

Expansión de RWA y productos de rendimiento on-chain

La esencia de RWA no es solo “mostrar activos on-chain”, sino crear bucles cerrados negociables, liquidables y auditables. Las stablecoin son la unidad natural de liquidación en estos circuitos.

A medida que se amplían los bonos gubernamentales on-chain, participaciones en fondos y productos de pagarés, el volumen de transacciones con stablecoin crecerá de forma pasiva, ya que cada entrega de activos requiere un medio de liquidación.

Madurez del ecosistema multicadena e infraestructura

La actividad de stablecoin antes se concentraba en unas pocas blockchains.

Si surgen sistemas de mensajería cross-chain maduros, abstracción de cuentas unificadas, puentes conformes y capas de liquidación de bajo coste, las stablecoin se utilizarán en más escenarios.

Esto tendrá dos consecuencias:

- Costes de transacción más bajos, que impulsarán micropagos de alta frecuencia;

- Mayor eficiencia en la transferencia de capital entre cadenas, aumentando la rotación general.

Cinco restricciones y riesgos clave

Las previsiones optimistas dependen de la gestión continua de restricciones. Si estos riesgos no se resuelven, las previsiones de escala podrían revisarse a la baja.

Fragmentación regulatoria

Las definiciones, licencias, requisitos de reservas y mecanismos de redención de stablecoin varían según la región.

La fragmentación regulatoria a largo plazo dividirá la liquidez global en “fondos regionales”, reduciendo la eficiencia del crecimiento del volumen de transacciones.

Dependencia de emisores centralizados y custodios

Las stablecoin principales dependen de emisión centralizada y custodia bancaria.

Esto introduce riesgos relacionados con permisos de congelación, disponibilidad de cuentas, prioridad de redención y exposición a contrapartes.

En situaciones de estrés de mercado, la capacidad de ofrecer “redención oportuna, suficiente y de baja fricción” es la prueba definitiva.

Riesgos en infraestructura on-chain y seguridad

Los puentes, oráculos, infraestructura de billetera y gestión de permisos de contratos siguen siendo objetivos frecuentes de ataques.

Los incidentes de seguridad recurrentes llevarán a las instituciones a aplicar mayores descuentos por riesgo, ralentizando la migración de negocios reales.

Profundidad de liquidez y calidad de oferta insuficientes

El volumen de transacciones no equivale a liquidez de calidad.

Para grandes liquidaciones, el mercado se centra en:

- Diferenciales controlables;

- Profundidad estable;

- Capacidad de ejecución en condiciones extremas de mercado.

La falta de profundidad dificulta que las stablecoin soporten liquidaciones institucionales a gran escala.

Competencia de monedas digitales soberanas y sistemas tradicionales

Las stablecoin operan en un entorno competitivo.

Se enfrentarán a:

- Mejoras técnicas en redes de pagos tradicionales;

- Transformaciones de compensación en tiempo real por parte de bancos comerciales;

- Diversas soluciones CBDC y de liquidación digital regional.

Así, el límite superior de las stablecoin depende de si pueden mantener su eficiencia relativa.

De herramienta de pago a capa de liquidación: redefiniendo la estructura de mercado

El cambio clave para las stablecoin no es “ser usadas más a menudo para transferencias”, sino un salto de rol.

Se perfila una ruta más clara:

- Etapa de herramienta de pago: depósitos/retiros en CEX, trading on-chain y pequeñas transferencias transfronterizas.

- Etapa de capa de liquidación: integración en procesos estándar de compensación y liquidación para empresas e instituciones.

- Etapa de sistema operativo de capital: integración profunda con préstamos, colateral, gestión de riesgos y finanzas automatizadas.

Cuando las stablecoin alcanzan las etapas 2 y 3, el volumen de transacciones se convierte en “tráfico de infraestructura”, no en “tráfico de sentimiento de mercado”.

Esto genera tres impactos estructurales:

- Para exchanges: la competencia pasa del “número de monedas” a la “eficiencia de liquidación y enrutamiento de capital”.

- Para bancos e instituciones de pago: exige reestructurar sistemas de monitoreo, gestión de riesgos y conciliación para flujos de USD on-chain.

- Para mercados cripto: la lógica de valoración pasa de narrativas alcistas-bajistas a penetración de infraestructura y flujo de caja sostenible.

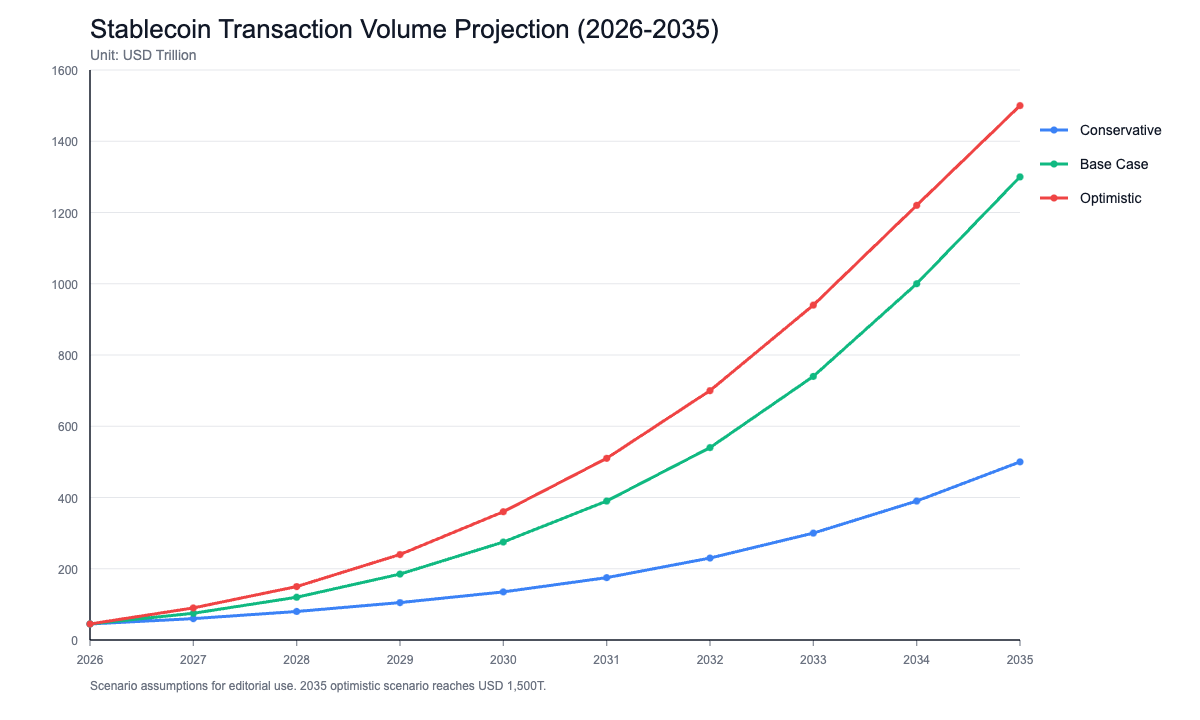

Tres escenarios y métricas clave hasta 2035

Para evitar juicios binarios, se recomienda un framework de análisis de escenarios.

Escenario conservador (menos de 500 billones USD)

- Coordinación regulatoria lenta, falta de estándares unificados en mercados clave;

- La adopción institucional permanece en etapa piloto;

- Las stablecoin sirven principalmente para rotación interna en trading cripto.

Escenario base (500 billones – 1 billón USD)

- Las principales economías establecen marcos de cumplimiento mutuamente reconocidos;

- Crecimiento constante en liquidaciones transfronterizas de empresas y uso de Tesorería institucional;

- Expansión continua de RWA y productos de gestión de efectivo on-chain.

Escenario optimista (cercano o alcanzando 1,5 billones USD)

- Las stablecoin se convierten en interfaz estándar para liquidación transfronteriza;

- Alta madurez en interoperabilidad multicadena, auditoría y herramientas de cumplimiento;

- Las instituciones integran stablecoin en sistemas centrales de liquidez y colateral.

Se recomienda seguimiento continuo de estos indicadores, en vez de depender de noticias aisladas:

- Direcciones activas mensuales de stablecoin y cuota de grandes transferencias;

- Número de canales institucionales de custodia y redención;

- Cobertura y progreso de licencias de cumplimiento y reconocimiento mutuo entre regiones;

- Cuota de stablecoin en liquidaciones de RWA;

- Frecuencia y tiempo de recuperación de desanclajes en condiciones extremas de mercado.

Conclusión: la variable clave de las stablecoin es “construir infraestructura”, no “contar historias”

El “1,5 billones USD para 2035” debe verse como un objetivo ambicioso, no como un resultado asegurado.

Su valor radica en señalar que las stablecoin están evolucionando de herramientas de trading a infraestructura financiera, un cambio que ya afecta pagos, compensación y liquidación, gestión de fondos institucionales y emisión de activos on-chain.

Una evaluación más objetiva es:

- Corto plazo: las stablecoin siguen siendo sensibles a políticas, liquidez y eventos de riesgo;

- Medio plazo: se intensificará el vínculo entre stablecoin, RWA, fondos institucionales y liquidación transfronteriza;

- Largo plazo: el verdadero techo lo marcan la sostenibilidad regulatoria, la fiabilidad técnica y la confianza sistémica.

Así, al considerar previsiones a largo plazo como las de Chainalysis, la postura más profesional no es ni optimismo ciego ni rechazo total, sino centrarse en variables comprobables: quién está usando realmente stablecoin, en qué escenarios, si la liquidación de baja fricción es sostenible y si los sistemas resisten pruebas de estrés.

Mientras estas preguntas sigan respondiéndose de forma positiva, el volumen de transacciones con stablecoin podrá alcanzar nuevos máximos en la próxima década.