Resumen

- El número de transacciones onchain y de direcciones activas sigue siendo elevado, y la demanda de interacción persiste, aunque el capital y la capacidad de captación de valor empiezan a concentrarse en unas pocas redes.

- Solana sigue dominando las interacciones de alta frecuencia, Base y Polygon mantienen su expansión, mientras que Arbitrum, pese a mostrar un repunte significativo en la actividad, no logra convertirlo en retención de capital ni en crecimiento de tarifas.

- Los datos onchain de Bitcoin reflejan que los tenedores a corto plazo están en pérdidas, mientras que los tenedores a largo plazo siguen siendo mayoritariamente rentables, sin señales de deterioro sistémico.

- Tres grandes narrativas —IA Agents, shocks de oferta y DeFi institucionalizada— avanzan en paralelo, pero las que muestran verdadera sostenibilidad siguen siendo las que combinan entradas de capital en la red principal y expansión del crédito.

I. Panorama de la actividad onchain y flujos de capital

En febrero, los precios de mercado estuvieron sometidos a presión, pero los datos onchain no entraron en estancamiento total. Por el contrario, en cuatro dimensiones (número de transacciones, direcciones activas, ingresos por tarifas y flujos netos entre cadenas), el mercado entró en una fase de reasignación más granular: las redes de alto rendimiento siguieron absorbiendo gran parte de la demanda de interacción, las capas de liquidación y ejecución de alto valor recuperaron el favor del capital y algunos ecosistemas que antes dependían de la lógica de expansión de valoración de capa 2 comenzaron a sufrir una presión de salida de capital más marcada. En comparación con enero, el cambio clave de febrero reside en quién permanece, quién paga y a quién se le sigue asignando capital.

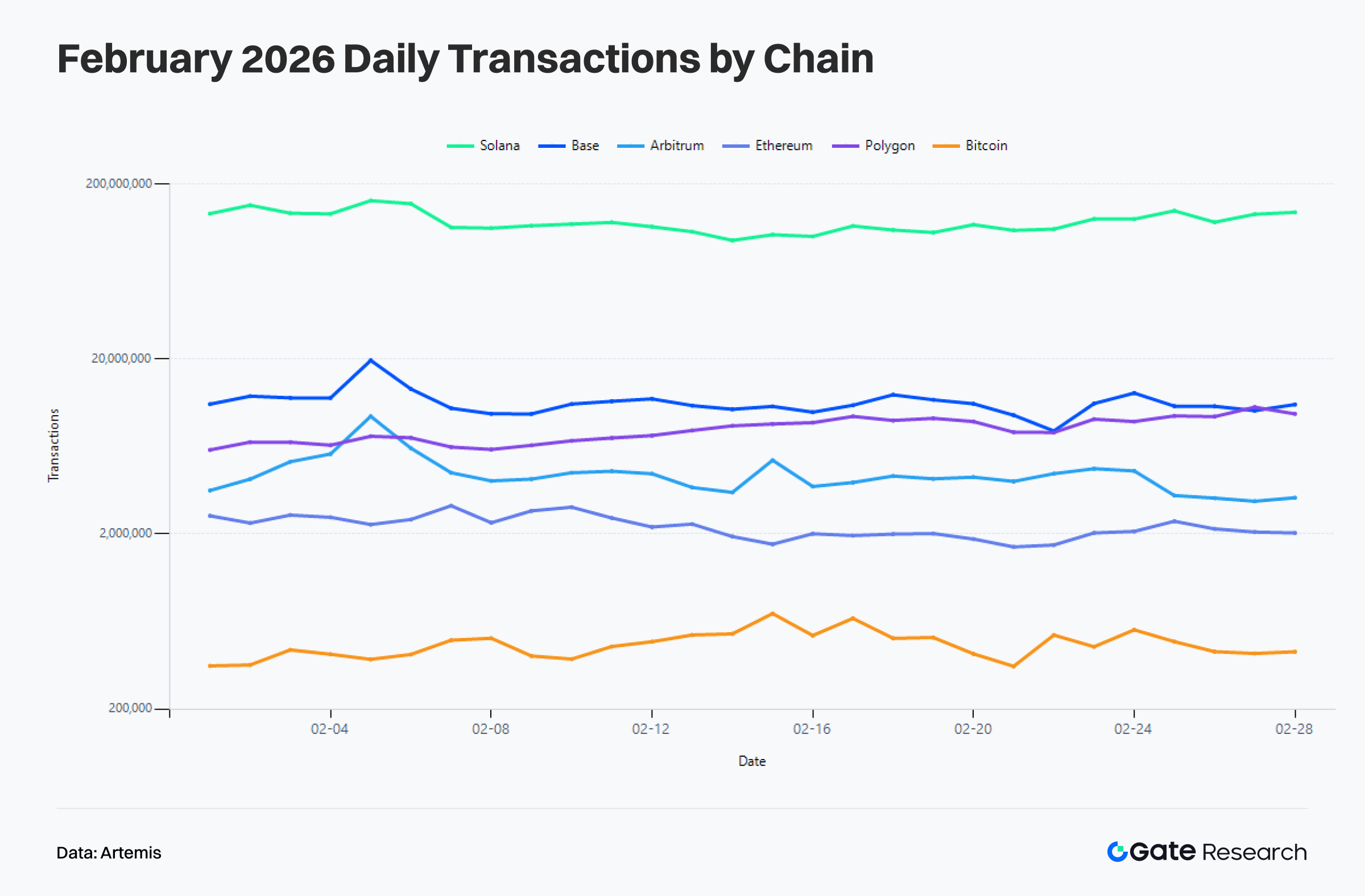

1.1 Análisis del número de transacciones: Solana sigue liderando, Base y Polygon se expanden, Arbitrum activa pero sin retención de capital

En febrero, el número total de transacciones en las principales blockchains públicas no se redujo de forma significativa tras el ajuste de precios, sino que aumentó en varias cadenas. Solana mantiene una ventaja absoluta, con una media de aproximadamente 121,8 millones de transacciones diarias en febrero, un 23,4 % más que en enero, y picos superiores a 160 millones durante el mes. Su ecosistema de trading de alta frecuencia y aplicaciones nativas onchain sigue demostrando una gran capacidad de rendimiento. Base también continuó su expansión, con unas 11,28 millones de transacciones diarias en febrero, un 15 % más que el mes anterior, y un pico a mediados de mes cercano a 19,59 millones. Los casos de interacción ligera y emisión de nuevos activos siguen generando demanda de uso. Polygon PoS registró un incremento aún más notable, con unas 7,91 millones de transacciones diarias, un 33,1 % más mes a mes. Con el respaldo de la superaplicación Polymarket, su entorno de ejecución de bajo coste muestra resiliencia en periodos de menor apetito por el riesgo.

Cabe destacar que, aunque el número de transacciones de Arbitrum subió de una media diaria de 2,28 millones en enero a 4,41 millones, un incremento del 93,0 % mensual, esta actividad no se tradujo en retención de capital ni en mejora de tarifas, lo que indica que parte de la interacción responde más a eventos puntuales que a una acumulación de usuarios fieles en el ecosistema. La red principal de Ethereum mantiene su estructura de alto valor y baja frecuencia, con unas 2,21 millones de transacciones diarias en febrero, solo un ligero descenso del 2,1 % respecto al mes anterior. Bitcoin registró unas 469 000 transacciones diarias, un 19,9 % más mes a mes, aunque esto no supone un cambio en los patrones de uso de la red.

En conjunto, en febrero Solana mantuvo una frecuencia absoluta elevada, Base y Polygon continuaron expandiéndose, Arbitr um recuperó actividad pero sin fidelización, y Ethereum conservó su papel de capa de liquidación.

um recuperó actividad pero sin fidelización, y Ethereum conservó su papel de capa de liquidación.

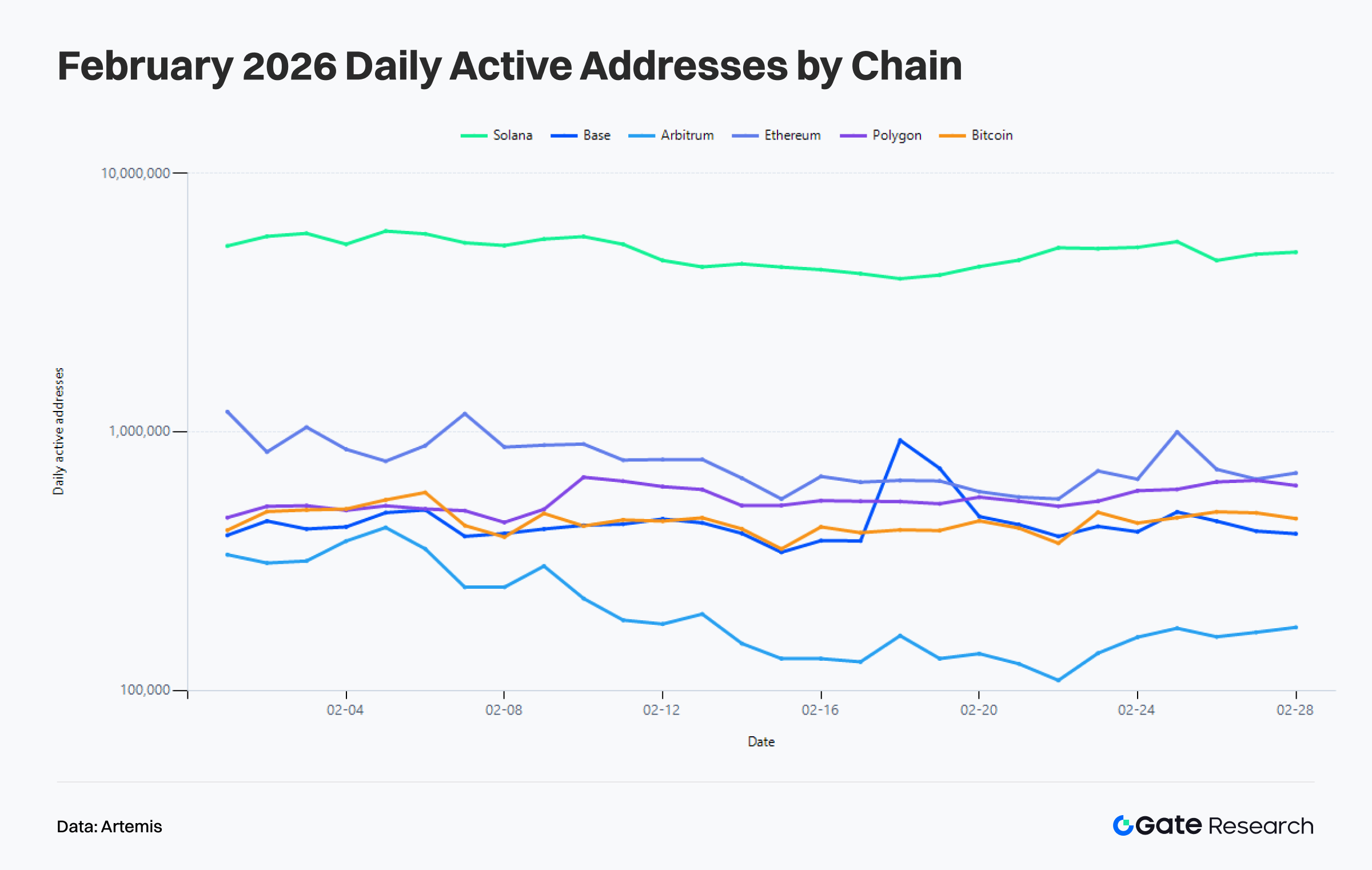

1.2 Análisis de direcciones activas: los usuarios no han desaparecido, pero migran de la participación masiva a redes núcleo más eficientes

Desde la perspectiva de direcciones activas, el comportamiento de los usuarios onchain en febrero muestra una segmentación más clara que el número de transacciones. Solana alcanzó unas 4,96 millones de direcciones activas diarias en febrero, creciendo un 11,2 % respecto a enero, y se mantiene como la red de mayor concentración de usuarios entre las principales cadenas. Polygon PoS tuvo unas 550 000 direcciones activas diarias, un 6,1 % más mes a mes. Arbitrum llegó a unas 211 000, un 14,8 % más, y Bitcoin unas 452 000, con un ligero aumento del 1,7 %. Las actividades de uso intensivo y transferencia de valor no han abandonado la cadena, pero se concentran cada vez más en redes con límites funcionales más definidos.

En contraste, Ethereum y Base redujeron sus direcciones activas diarias a unas 774 000 y 454 000 respectivamente, lo que supone un descenso del 5,6 % y del 8,7 % respecto al mes anterior. Esto indica que febrero no fue una desaceleración uniforme en todas las cadenas, sino una retirada de algunas direcciones ligeras y usuarios a corto plazo previamente impulsados por narrativas, mientras que los que permanecen tienden más hacia la coordinación de alto valor, trading de alta frecuencia o demanda de aplicaciones concretas.

En general, en comparación con enero, la frecuencia de transacción y la calidad del capital detrás de cada dirección activa mejoraron en febrero. El aumento de transacciones sin expansión equivalente en direcciones activas también sugiere que la actividad onchain está cada vez más impulsada por usuarios de alta intensidad y no por participantes dispersos de baja barrera.

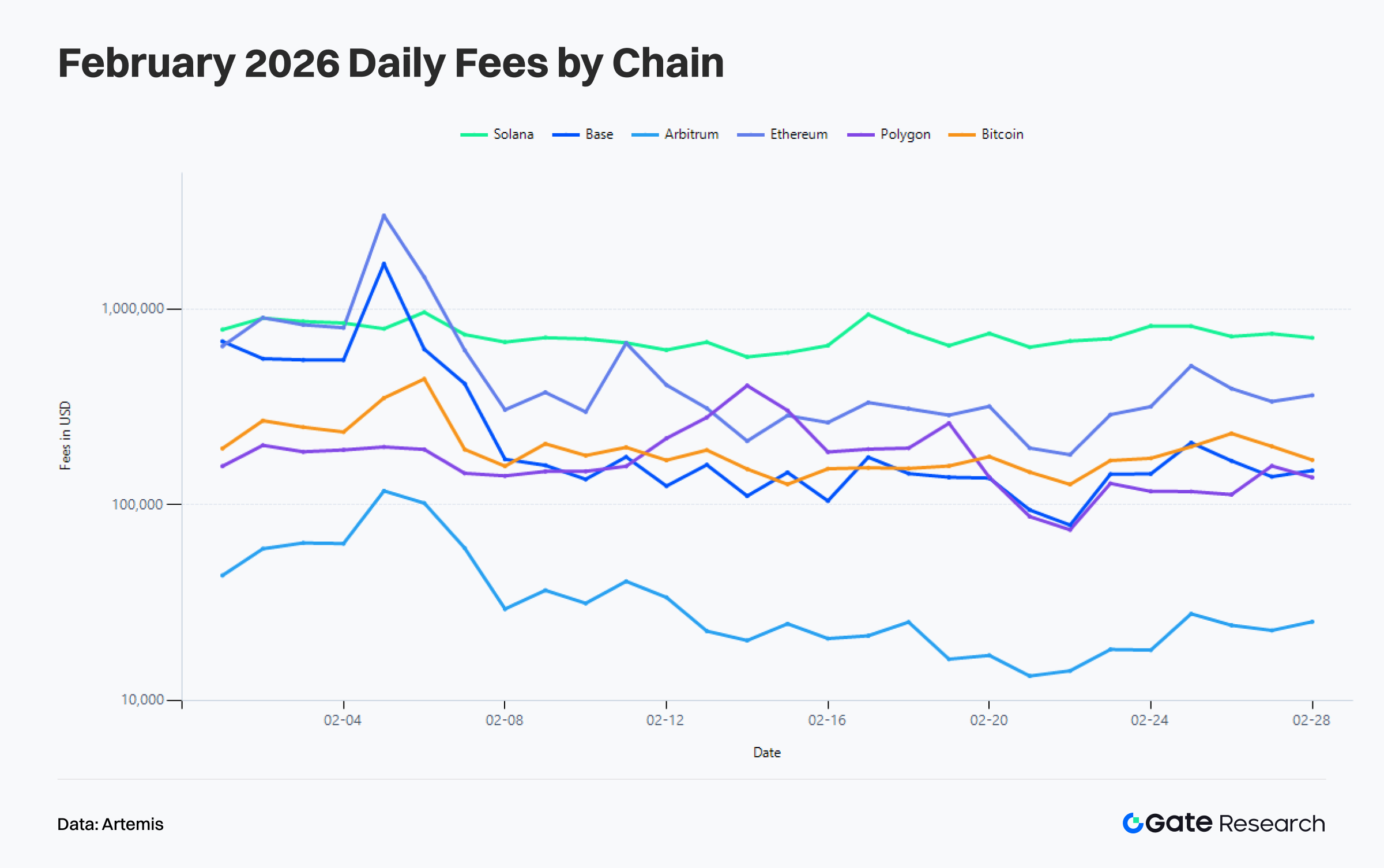

1.3 Análisis de ingresos por tarifas: Ethereum y Base mejoran la captación de valor, Solana muy activa pero con tarifas más moderadas

La divergencia en los ingresos por tarifas es aún más reveladora, ya que refleja directamente la capacidad de una red para poner precio a la demanda real. Solana registró unos 742 000 $ de tarifas diarias medias en febrero. Aunque sigue en el grupo superior, esto representa un descenso del 23,2 % respecto a enero. Las interacciones de alta frecuencia siguen siendo sólidas, pero la densidad de valor por transacción y la prima por congestión han disminuido. Ethereum muestra la tendencia opuesta, con tarifas diarias medias que subieron hasta unos 544 000 $ en febrero, un 20,4 % más mes a mes, y picos por encima de 3,01 millones de dólares durante el mes. Esto refleja que, en periodos de mayor volatilidad de mercado, la red principal asume más operaciones de contratos de alto valor, coordinación de activos y actividades de liquidación.

Base presenta la expansión más notable en tarifas. Sus ingresos diarios medios en febrero alcanzaron los 289 000 $, un 53,7 % más que en enero. Aunque hubo un descenso claro hacia final de mes, su capacidad general de captación de valor ha mejorado significativamente respecto a enero. Polygon PoS también aumentó de unos 124 000 $ a 178 000 $, un 43,2 % más mes a mes. Arbitrum se mantuvo prácticamente igual, en torno a 36 000 $, mientras que Bitcoin bajó de unos 232 000 $ a 197 000 $.

En conjunto, la estructura de tarifas en febrero envía un mensaje claro al mercado: no todas las redes de alta actividad pueden convertir el tráfico en ingresos al mismo tiempo. Los verdaderos beneficiarios son los que pueden soportar actividades de alto valor o mantener el poder de fijación de precios en periodos de alta demanda. Solana mantuvo su actividad, mientras que Ethereum y Base preservaron con mayor claridad el valor.

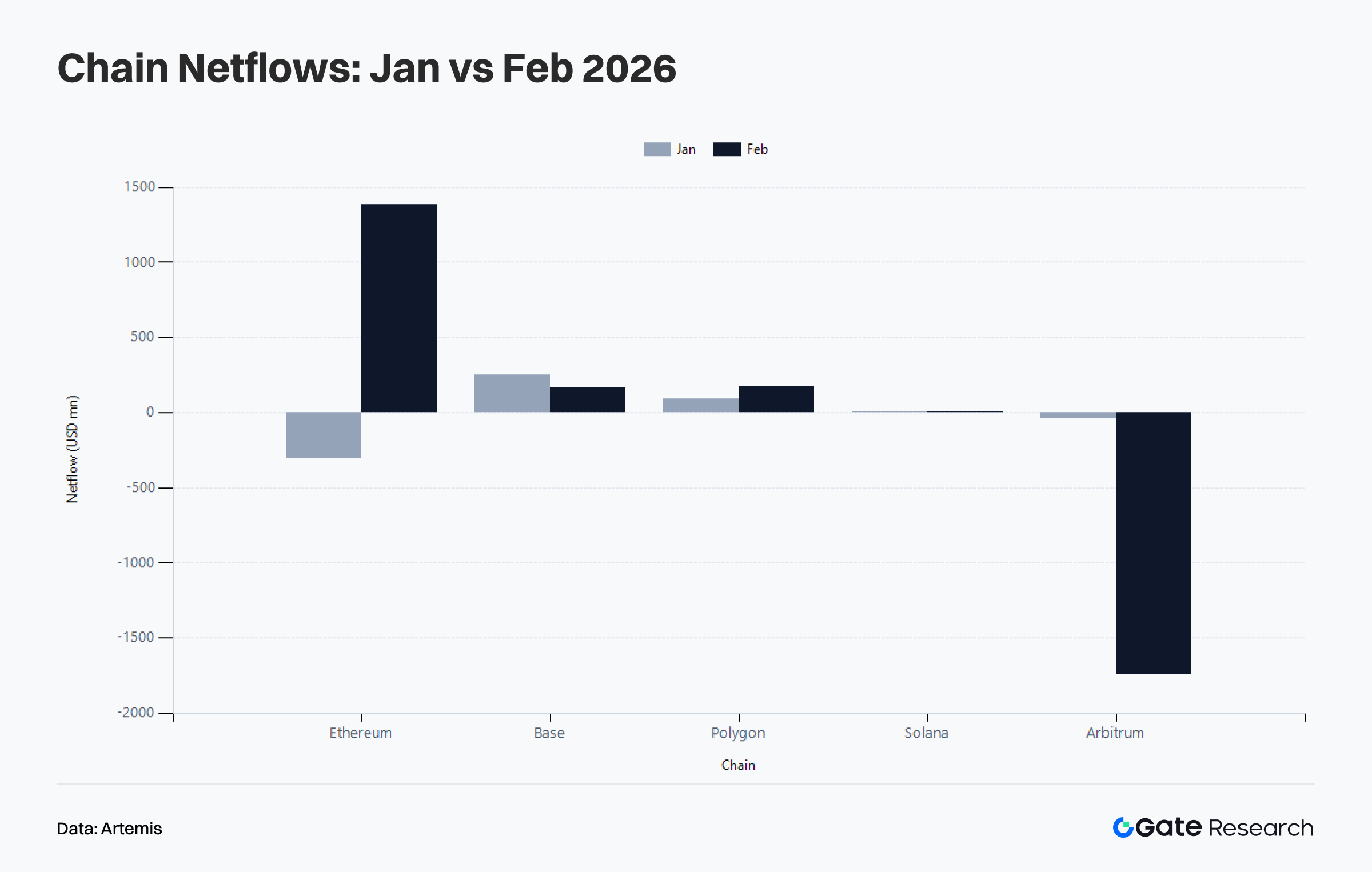

1.4 Flujos de capital en blockchains públicas: Ethereum pasa de salida neta a núcleo de entrada, Arbitrum principal vía de drenaje

Los flujos de capital son la señal estructural más relevante de febrero. En enero, Ethereum seguía en salida neta de unos 305 millones de dólares, pero en febrero pasó a una entrada neta de unos 1 386 millones de dólares, convirtiéndose en la red principal que absorbe el capital de retorno en este ciclo. Este cambio puede indicar que el papel de Ethereum como cadena principal para la tokenización de activos macro como oro y plata se ha reforzado en medio de la volatilidad macro, y que el capital de mercado, bajo presión por los precios de las criptomonedas, no ha salido del entorno onchain, sino que ha regresado a la red principal de liquidación con capacidad para activos macro y coordinación de grandes flujos de capital.

Al mismo tiempo, la salida neta de Arbitrum se amplió drásticamente de unos 41,01 millones de dólares en enero a unos 1 742 millones en febrero, convirtiéndose en el mayor drenaje de capital de este ciclo. Aunque Base mantuvo entradas netas, la magnitud se redujo de unos 253 millones de dólares en enero a unos 170 millones en febrero, lo que indica que sigue absorbiendo capital impulsado por narrativas, pero su fase de máxima atención ha pasado. Polygon PoS vio aumentar su entrada neta de unos 90,07 millones a 177 millones, mientras que Solana también subió ligeramente de unos 3,59 millones a 9,21 millones.

En conjunto, los flujos de capital de febrero pueden resumirse como un desplazamiento desde la dispersión de capa 2 hacia redes de mayor certidumbre centradas en la liquidación principal y la transacción eficiente de activos macro, reflejando un comportamiento de capital más maduro a medida que se enfría el apetito por el riesgo.

II. Análisis de métricas clave de Bitcoin

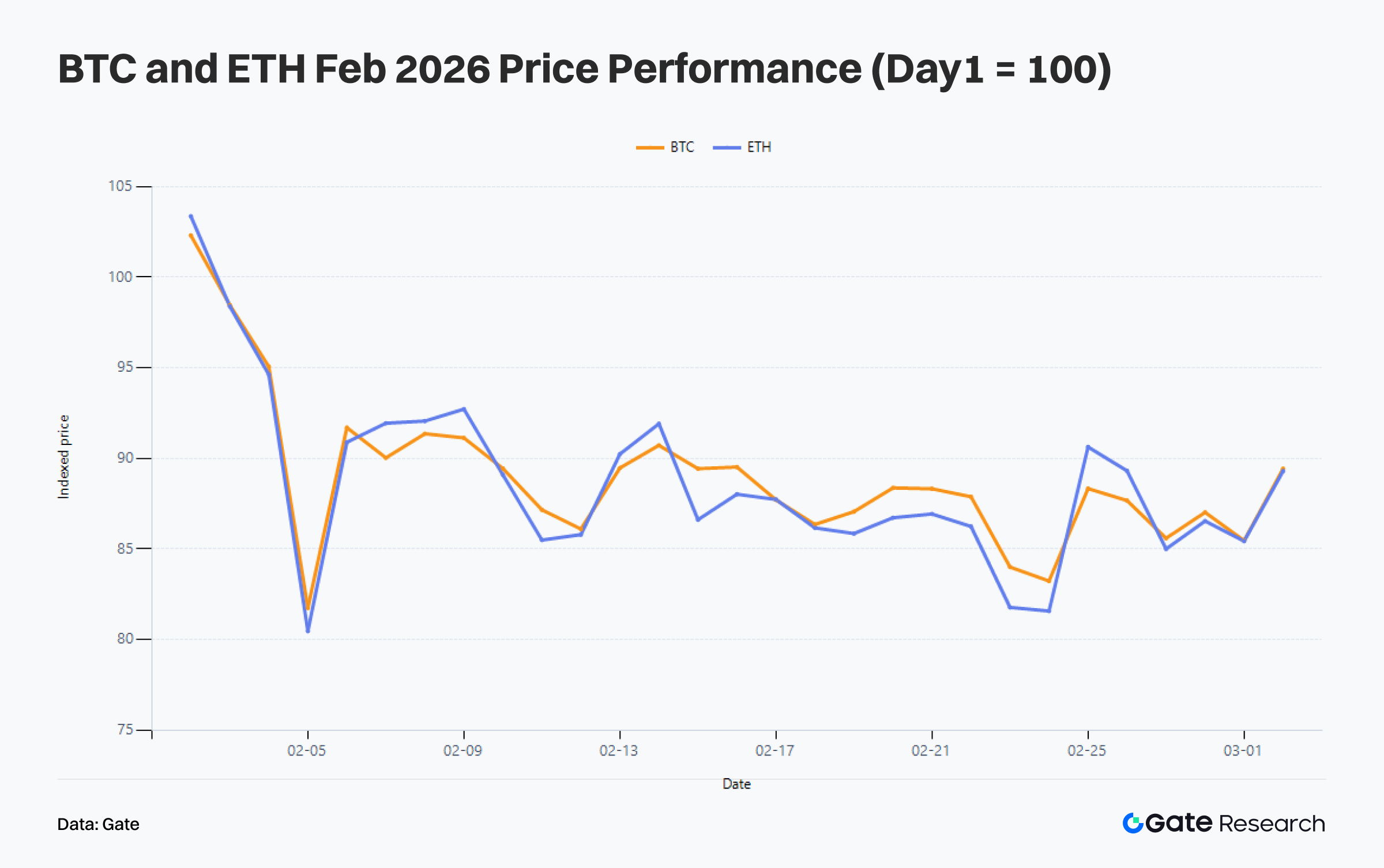

En febrero, la estructura de precios de BTC y ETH se debilitó simultáneamente. Tomando un valor normalizado de 100 al inicio de febrero, BTC cayó hasta aproximadamente 85,5 a final de mes, mientras que ETH descendió hasta unos 85,4, ambos con una corrección de alrededor del 14,5 %. Esto indica que la caída de febrero formó parte de una corrección más amplia de activos de riesgo. La diferencia es que ETH mostró menor elasticidad en los repuntes, mientras que la estructura de BTC se corresponde más con una corrección desde niveles elevados seguida de la búsqueda de un nuevo rango de equilibrio a medio plazo. Esto concuerda con los indicadores onchain, que reflejan presión de capital a corto plazo, mientras que la estructura a largo plazo permanece intacta.

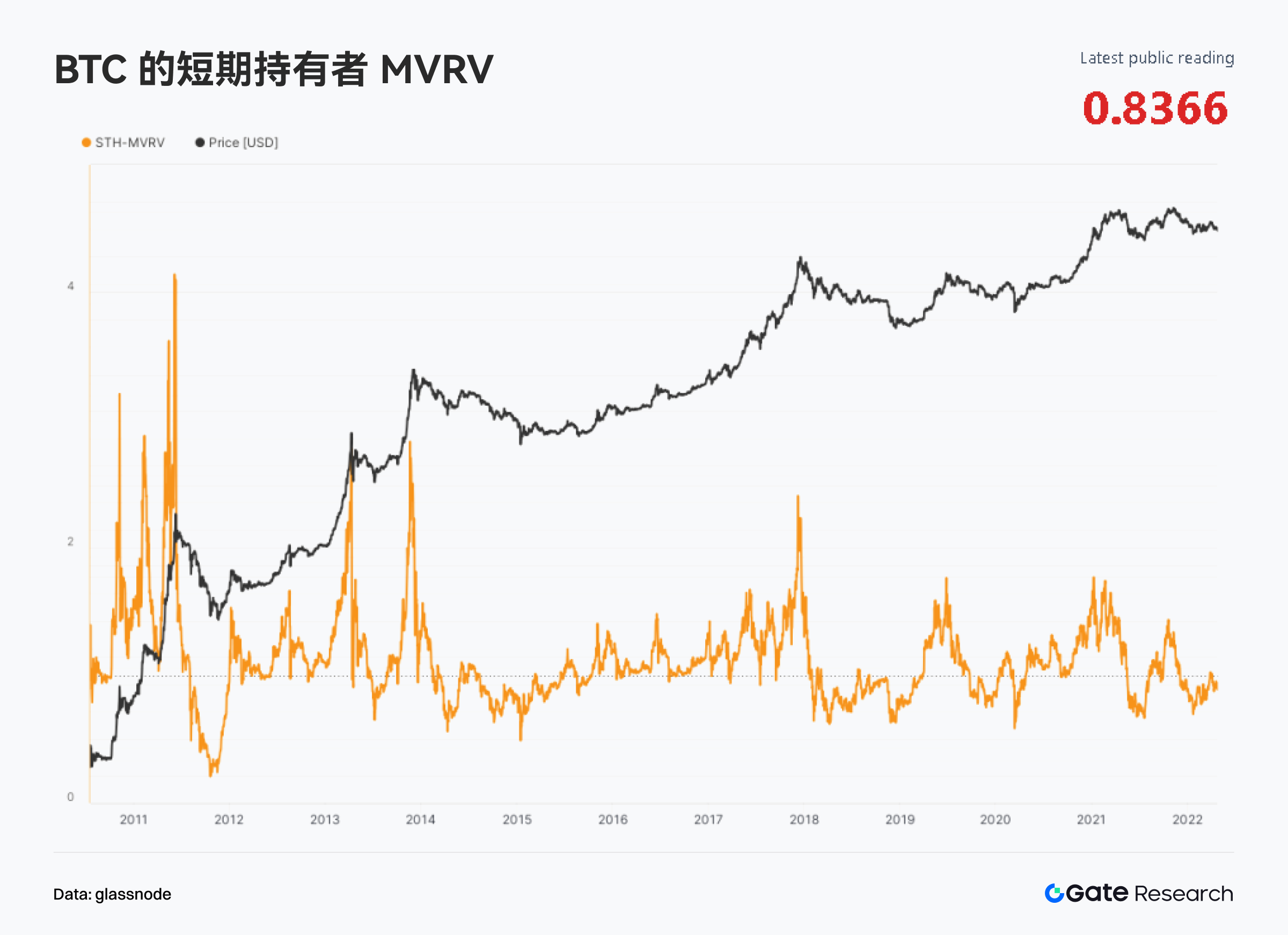

Los datos de Glassnode muestran que, tras entrar en marzo, el STH-MVRV (valor de mercado realizado de tenedores a corto plazo) de BTC es 0,866, aún por debajo de 1. En conjunto, los tenedores a corto plazo siguen por debajo de su precio de coste, lo que implica que la corrección de febrero ha llevado a una parte considerable de las posiciones de entrada alta a una zona de pérdidas no realizadas. En el mismo periodo, el ratio de beneficios/pérdidas realizados es de 0,948. Estar por debajo de 1 indica que las pérdidas realizadas onchain aún superan ligeramente a los beneficios realizados, y el mercado no ha vuelto a una fase de realización de beneficios sostenida.

En cuanto a la estructura de tenedores, el 59,8 % del suministro en manos de tenedores a largo plazo sigue en beneficio, mientras que solo el 3,5 % del suministro de tenedores a corto plazo está en beneficio. La presión de mercado sigue viniendo principalmente de las posiciones a corto plazo. Aunque el capital a largo plazo también experimenta volatilidad, no se ha producido un debilitamiento a gran escala.

En general, la debilidad del mercado en febrero representa un reequilibrio y depuración dentro de una tendencia de medio plazo, más que un deterioro sistémico provocado por una pérdida colectiva de confianza de los tenedores a largo plazo. Las correcciones de precios, la expansión de pérdidas no realizadas a corto plazo y la ralentización en la toma de beneficios suelen corresponder a una fase de enfriamiento en niveles superiores y depuración de posiciones, y no necesariamente confirman la entrada en un mercado bajista pleno. Mientras los tenedores a largo plazo sigan manteniendo una posición dominante en beneficios y la presión vendedora no se extienda a una base más amplia de tenedores a largo plazo, la estructura de BTC a medio plazo sigue siendo resistente. La clave para marzo es cuánto tiempo necesitará el mercado para absorber las posiciones atrapadas a corto plazo y el daño de sentimiento dejado por febrero, lo que constituirá una resistencia para nuevas subidas.

III. Sectores en tendencia y dinámica de tokens

3.1 Panorama de sectores en tendencia: IA Agents, shock de oferta y DeFi institucional avanzan en paralelo

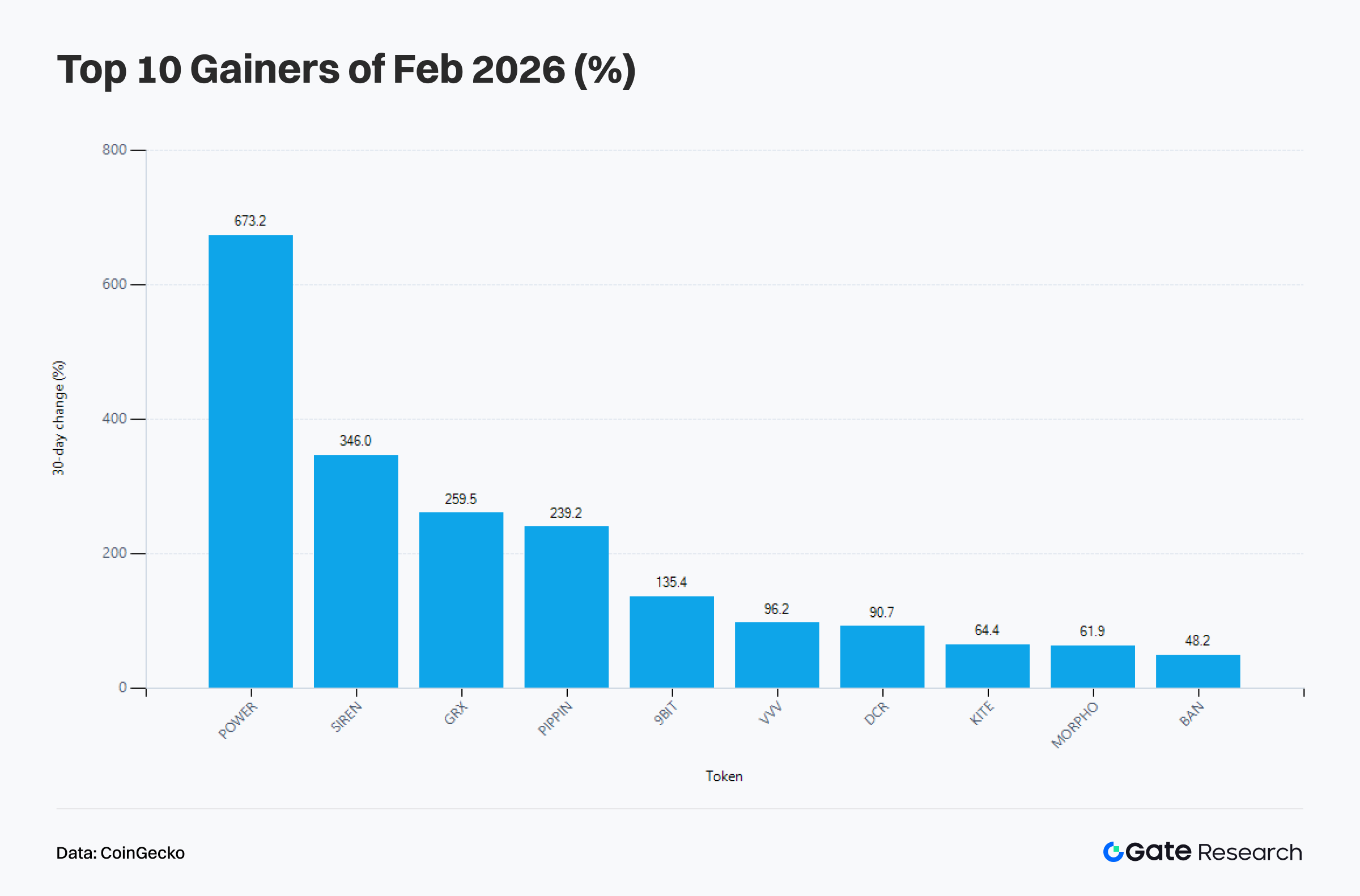

Según datos de CoinGecko, los diez tokens con mejor rendimiento en febrero no proceden de una sola narrativa, sino que reflejan tres tipos principales de catalizadores: IA Agent y computación, contracción de la oferta y DeFi institucional. Los principales tokens de la lista, como POWER, SIREN, GRX y PIPPIN, muestran características claras de shock de oferta o narrativas impulsadas por IA, mientras que MORPHO sigue ocupando los primeros puestos como representante de la DeFi institucional. Dado que BTC y ETH sufrieron presión en precios y los grandes activos de alta capitalización carecieron de elasticidad alcista, el capital no salió completamente del mercado, sino que se desplazó desde el beta de gran capitalización hacia activos impulsados por narrativas con catalizadores estructurales más fuertes.

Sin embargo, al combinar la lista de mayores subidas con los flujos de capital entre cadenas, se observa que la verdadera sostenibilidad no reside solo en los shocks de oferta impulsados por el sentimiento. Ethereum volvió a ser la cadena con mayor entrada neta de capital en el mercado en febrero, mientras que Base mantuvo entradas netas positivas. Finalmente, el mercado asignó más capital a medio plazo a redes capaces de soportar activos macro, intermediación de crédito, préstamos colateralizados, generación de rentabilidad y emisión de activos. La IA y los shocks de oferta amplificaron la elasticidad de beneficios en febrero, pero los sectores que realmente sustentan la lógica de asignación a medio plazo siguen siendo la DeFi institucional y las capas de ejecución eficiente, más capaces de retener capital.

3.2 Panorama de tokens en tendencia: la fortaleza de MORPHO impulsada por la revalorización del beta DeFi institucional

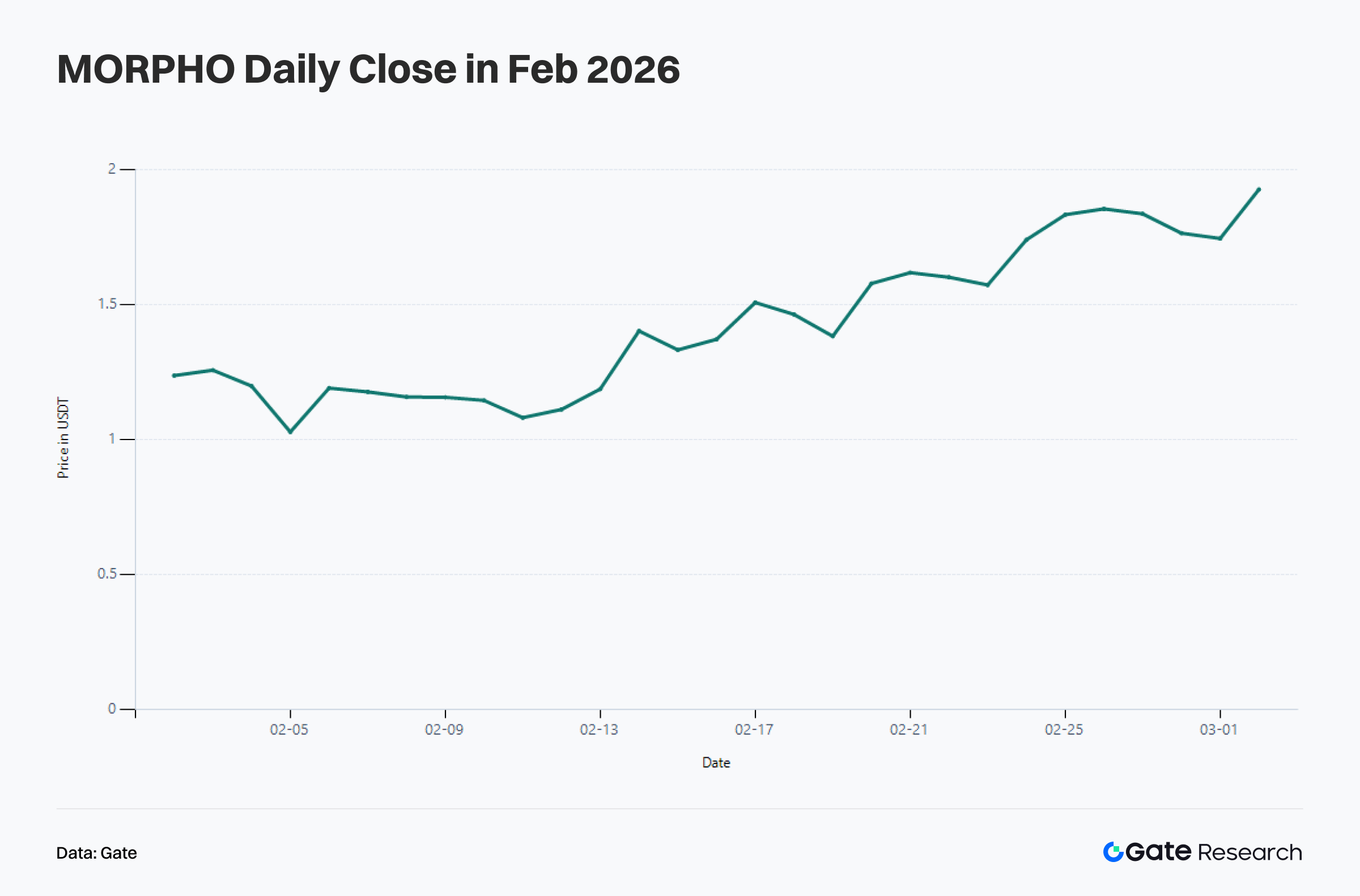

Entre los rankings de febrero, MORPHO entró en el top ten con una subida mensual de aproximadamente el 61,85 %, convirtiéndose en uno de los pocos tokens no impulsados únicamente por shocks de oferta basados en sentimiento, sino respaldado por una lógica fundamental clara. Su subida se atribuye a la integración continua por parte del exchange regulado C*** y al creciente interés institucional por productos de préstamos a tipo y plazo fijo. Esto se alinea estrechamente con el giro de Ethereum de salidas netas a entradas netas en febrero, ya que la expansión de la DeFi institucional requiere fundamentalmente una red principal de liquidación con mayor capacidad de activos, un entorno de liquidación más estable y una liquidez más profunda.

Desde el punto de vista estructural, MORPHO no experimentó una subida en línea recta en febrero, sino que atravesó una progresión de tendencia más completa: corrección a principios de mes, aceleración a mediados y consolidación en niveles altos al final. El centro de precio pasó gradualmente de la zona de 1,1 USDT al rango de 1,8 a 1,9 USDT. El capital no entró de golpe, sino que se fue acumulando al ritmo de la confirmación narrativa, el incremento del volumen de trading y la subida de precios. A diferencia de los movimientos explosivos puntuales típicos de los tokens meme, este comportamiento de precio se corresponde más con la revalorización gradual de un activo beta sectorial por parte del capital a medio plazo.

Si en el futuro continúan las entradas de capital en Ethereum, activos como MORPHO, centrados en la eficiencia de capital y el préstamo institucional, todavía podrían beneficiarse. Sin embargo, si tras febrero se debilitan las entradas de capital en la red principal, podría entrar fácilmente en una fase de digestión de valoraciones altas. Esto se debe a que la variable central de MORPHO no es el sentimiento a corto plazo, sino la sostenibilidad de la expansión del crédito institucional y la demanda de préstamos onchain. Esto le otorga un anclaje fundamental más sólido que los tokens meme puramente especulativos en el mercado actual, pero también significa que su rendimiento está más directamente condicionado por el entorno de capital en la red principal y el apetito de riesgo en DeFi.

IV. Resumen

En febrero, la característica más relevante del mercado onchain fue el reequilibrio y la rotación de la actividad y el capital. El número de transacciones, direcciones activas e ingresos por tarifas indican conjuntamente que el uso real onchain no se ha contraído, sino que sigue concentrándose en redes más eficientes. Solana mantuvo una frecuencia absoluta elevada, Base y Polygon continuaron expandiéndose, mientras que Ethereum reforzó aún más su papel como capa de liquidación de alto valor y capa de activos macro. Desde la perspectiva de los flujos de capital entre cadenas, el mercado ha pasado claramente de la lógica expansiva de capa 2 a una reasignación más defensiva hacia redes principales de liquidación y algunas capas de ejecución de alta eficiencia.

En el caso de Bitcoin, la caída de precios de febrero empujó a los tenedores a corto plazo a pérdidas no realizadas, pero los indicadores de Glassnode sugieren que el mercado está más cerca de una fase de reequilibrio y rotación de posiciones que de un deterioro estructural a largo plazo. El capital a corto plazo está bajo presión y la capacidad de realización de beneficios se ha debilitado, pero los tenedores a largo plazo siguen dominando la oferta rentable.

A nivel sectorial y de tokens, los activos más fuertes en febrero no respondieron a una sola narrativa. IA Agents, shocks de oferta y DeFi institucional coexistieron como tres grandes temas, pero las direcciones con mayor probabilidad de formar una lógica de asignación a medio plazo siguen siendo las que se alinean con entradas de capital en la red principal, expansión del crédito y demanda de uso real. Siguiendo esta lógica, el mercado onchain ha entrado en una fase de competencia refinada por quién puede absorber capital, retener interacciones de usuarios y convertir la actividad en ingresos.

Referencias:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido en profundidad para los lectores, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se aconseja a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de las pérdidas o daños derivados de tales decisiones.