Puntos clave:

-

El lending está evolucionando de un modelo directo al protocolo para todos hacia una estructura de infraestructura de protocolo más capa de estrategia. Los curadores empaquetan gestión de riesgos institucional, construcción de carteras y enrutamiento en bóvedas no custodiales, aumentando su cuota de mercado. Al mismo tiempo, la creciente complejidad de los activos del mundo real (RWA) hace que marcos de riesgo verificables como PoR y DVN sean cada vez más esenciales.

-

Los RWA ya no solo se mantienen en cadena: están evolucionando como bloques básicos portadores de rendimiento, colateralizables y composables para estrategias on-chain. Plataformas y curadores impulsan el crecimiento de bóvedas multi-activo de RWA y derivados relacionados, mientras las instituciones integran cada vez más con DeFi mediante alianzas a nivel de infraestructura.

-

Los CEX y las billeteras se centran en adquisición de usuarios, experiencia y cumplimiento normativo; DeFi gestiona la ejecución de rendimiento, liquidación y gestión de riesgos. En la práctica, los usuarios acceden a productos de lending y rendimiento de un clic en plataformas CEX, con estrategias subyacentes impulsadas por protocolos on-chain y bóvedas gestionadas por curadores.

-

A medida que escala la capa de rendimiento, los proyectos se expanden hacia pagos, cuentas y tarjetas, formando un ciclo cerrado de ahorrar, crecer y gastar. Si este modelo puede escalar dependerá de si la regulación logra establecer salvaguardas básicas y responsabilidades claras, preservando las ventajas de la verificabilidad on-chain.

Introducción

La evolución de DeFi ha pasado por varias fases bien diferenciadas. Desde los primeros días de la minería de liquidez y agregadores de rendimiento simples, hasta el reciente auge de estrategias como el lending en bucle y la obtención de puntos Pendle, la mecánica superficial de la generación de rendimiento parece estar cambiando constantemente. Sin embargo, la lógica subyacente se ha mantenido sorprendentemente constante: los retornos se obtienen asumiendo riesgos identificables y recibiendo compensación por ello. En este sentido, el rendimiento DeFi no difiere fundamentalmente de los activos generadores de rendimiento en las finanzas tradicionales.

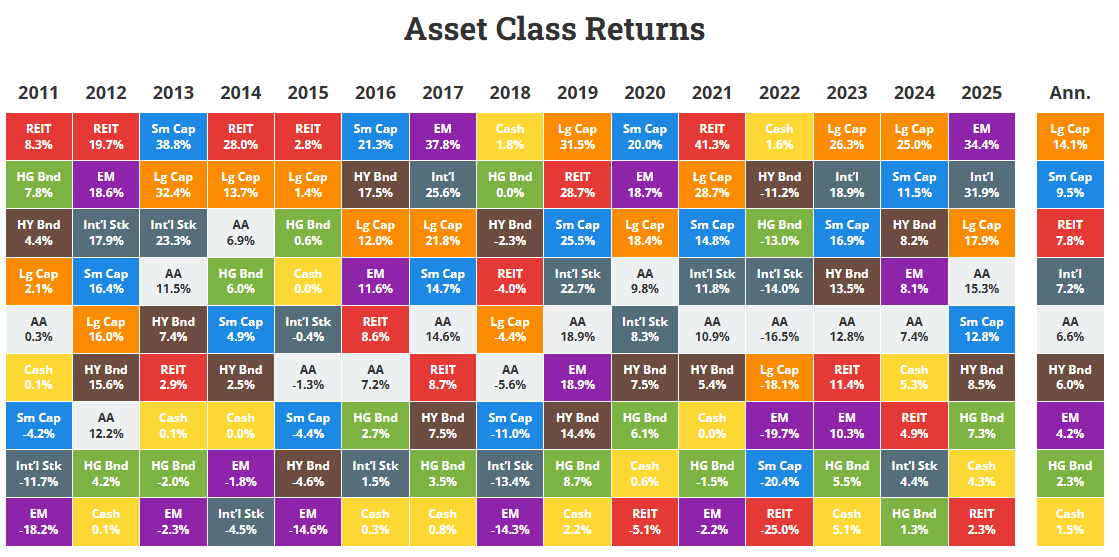

Fuente: Novelinvestor

Fuente: Novelinvestor

Tomemos como ejemplo el efectivo y las letras del Tesoro. Estos activos están entre los instrumentos más cercanos a ser libres de riesgo en los sistemas financieros modernos, representados normalmente por bonos del Tesoro estadounidense a corto plazo y fondos de mercado monetario. Los datos históricos sugieren que sus retornos nominales a largo plazo promedian cerca del 3,3 %, mientras que los retornos reales (ajustados por inflación) son casi nulos. En esencia, los inversores son compensados casi exclusivamente por el valor temporal del dinero. Estos instrumentos presentan riesgo de crédito mínimo y exposición muy limitada a la duración. Sin embargo, la contrapartida es clara: la inflación erosiona el poder adquisitivo de forma constante, haciéndolos más adecuados como vehículos de estacionamiento de capital a corto plazo que como herramientas de acumulación de riqueza a largo plazo.

Por el contrario, los bonos reflejan la lógica clásica de obtener rendimiento prestando capital y asumiendo riesgo. Ya sean emitidos por gobiernos o empresas, distintos niveles de calidad crediticia corresponden a perfiles de retorno diferentes. Históricamente, los bonos de grado de inversión han ofrecido retornos nominales de aproximadamente 4–4,6 %, mientras que los bonos de alto rendimiento promedian entre 6–8 %. Estos retornos compensan a los inversores por riesgo de crédito, volatilidad de duración y riesgo de liquidez. Los contras son igualmente claros: los precios de los bonos pueden caer bruscamente en ciclos de endurecimiento, los retornos reales pueden volverse negativos en entornos de alta inflación y, en caso de impago o reestructuración, los inversores pueden enfrentar pérdidas irreversibles de principal. (1)

La misma lógica se aplica a DeFi.

DeFi ha estado asociado durante mucho tiempo a la percepción de altos retornos. Sin embargo, esta percepción no proviene de la creación de un modelo totalmente nuevo de generación de riqueza, sino de que los inversores suelen asumir riesgos subyacentes sustancialmente más altos que los activos financieros tradicionales. Estos riesgos pueden manifestarse de varias formas. A nivel de protocolo, existe riesgo de impago vinculado a contratos inteligentes o diseño del sistema. En estrategias de lending en bucle, el riesgo de liquidación surge por la alta volatilidad de los activos subyacentes usados como colateral. Mientras tanto, en estrategias de farming de puntos, los retornos pueden ser muy inciertos debido a factores como valoraciones TGE impredecibles o cambios en las reglas de distribución de airdrops.

A medida que la industria sigue evolucionando, el propio mercado DeFi está experimentando una transformación estructural. Cada vez más proyectos buscan activamente crear valor sostenible, profundizando sus productos principales o expandiéndose a lo largo de la cadena de valor para fortalecer su posicionamiento. El objetivo es construir protocolos como infraestructura financiera duradera, en vez de depender del modelo inicial de crecimiento a toda costa impulsado por subsidios, incentivos de airdrop o APYs insosteniblemente altos para atraer liquidez minorista.

Con base en estas observaciones, exploraremos a continuación varias tendencias emergentes clave en el mercado DeFi actual.

Tendencia 1: Los mercados de lending se vuelven modulares, impulsados por curadores de riesgo

Fuente: Bitwise X

Fuente: Bitwise X

El mercado de lending on-chain se ha consolidado como un sector principal de DeFi, gracias a su alta eficiencia de liquidación y ejecución, así como a su poderosa composabilidad. El valor total bloqueado (TVL) en este espacio ronda actualmente los 58 000 millones de dólares. Recientemente, Bitwise anunció el lanzamiento de una bóveda no custodial en Morpho, donde actúa como curador, desplegando equipos dedicados al desarrollo de estrategias y gestión de riesgos.

En el diseño de DeFi 1.0, todos los participantes eran estructuralmente iguales a nivel de protocolo: mismos modelos de tipo de interés, mismas reglas de liquidación y la misma información pública disponible. Los usuarios interactuaban directamente con el protocolo, sin una capa intermediaria explícita que ofreciera gestión profesional de riesgos o ejecución de estrategias en su nombre.

Bajo esta estructura, las estrategias más complejas y sofisticadas (como rebalanceo entre mercados, gestión dinámica de riesgos, previsión de tipos de interés y optimización de carteras) eran ejecutadas de forma privada por instituciones o traders profesionales. Estas estrategias no se productizaban ni estaban disponibles para usuarios ordinarios en forma composable. Aunque los protocolos eran abiertos, las capacidades reales de optimización de rendimiento y gestión de riesgos permanecían concentradas en manos de un pequeño grupo especializado.

En este contexto surgieron los modelos de bóveda y curador. Basándose en la apertura de DeFi 1.0, introducen una capa de estrategia verificable y no custodial que estructura las capacidades de gestión de riesgos y optimización de rendimiento antes limitadas a instituciones, haciéndolas más transparentes y accesibles a un conjunto más amplio de participantes on-chain.

En protocolos como Morpho, los curadores asignan capital de usuarios a oportunidades con diferentes perfiles de riesgo-retorno según sus estrategias, ajustando posiciones dinámicamente en función de evaluaciones de riesgo y retornos esperados.

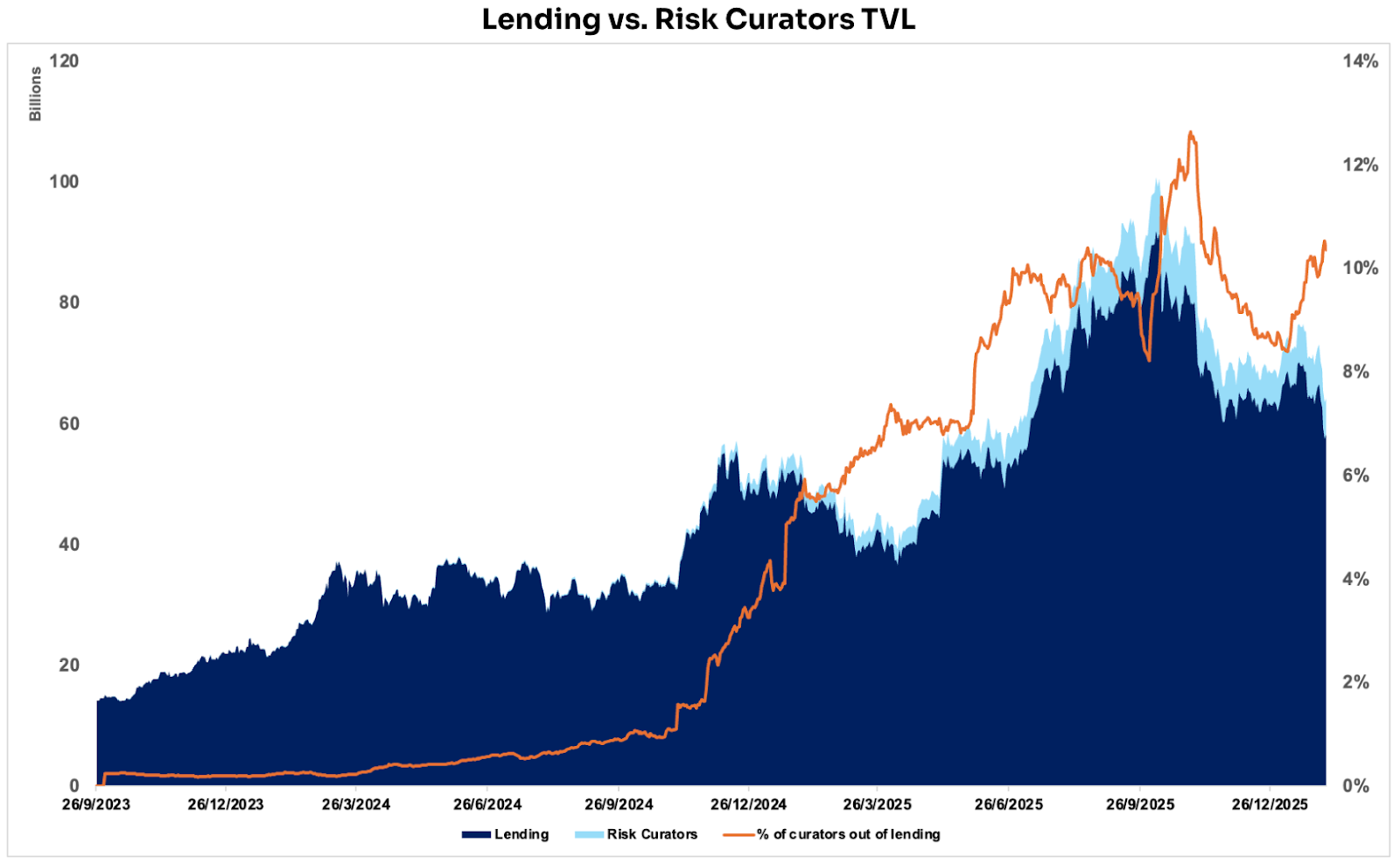

Fuente: DeFillama

Fuente: DeFillama

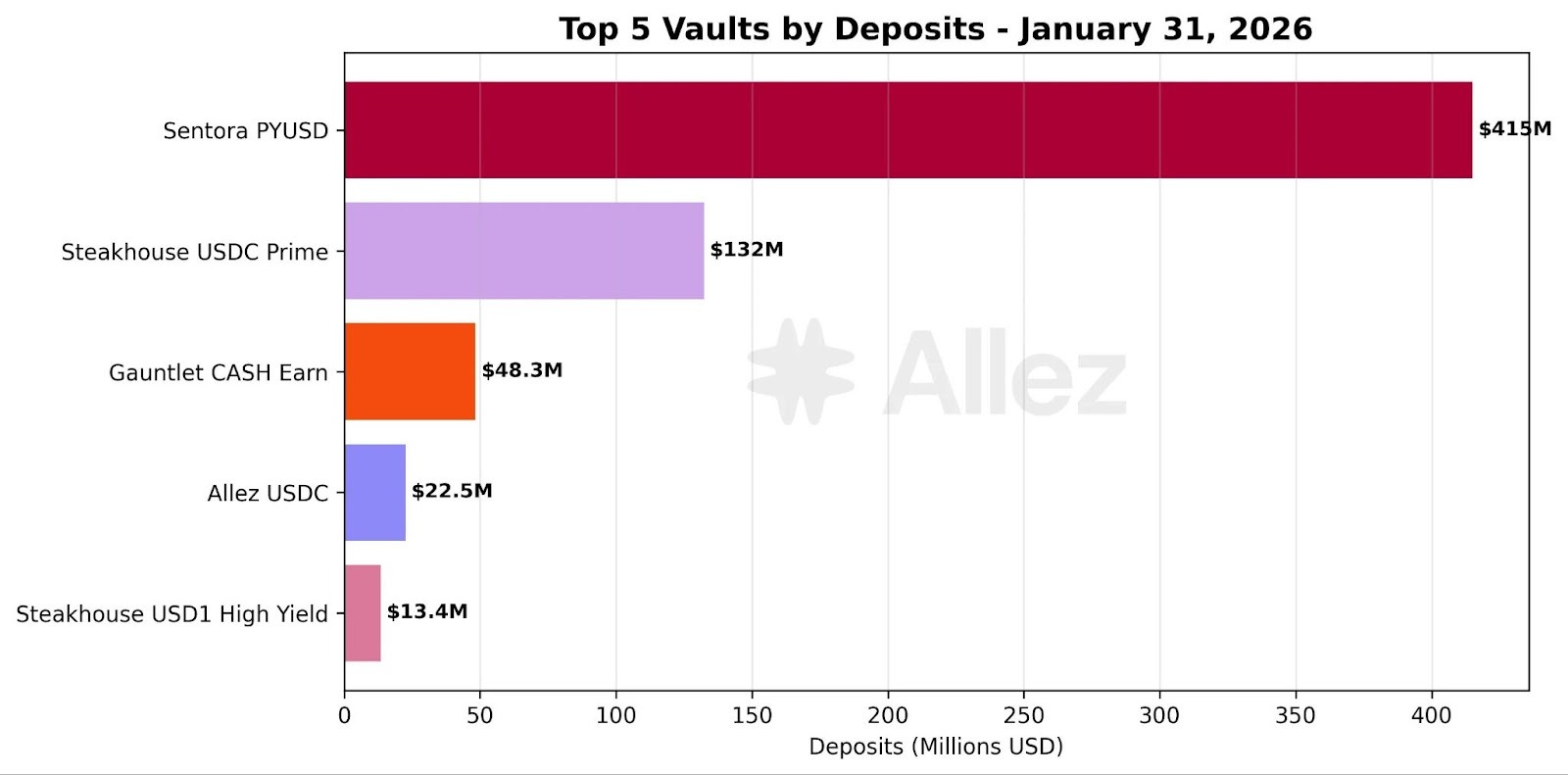

Los datos muestran que, desde la aparición del curador de riesgo, la cuota de TVL de lending gestionada por curadores ha aumentado de forma constante. Alcanzó un pico de casi el 13 % y actualmente ronda el 10 %. Dentro del ecosistema, Steakhouse Financial, Sentora y Gauntlet se han consolidado como los tres principales curadores, cada uno gestionando más de 1 000 millones de dólares en posiciones de lending on-chain.

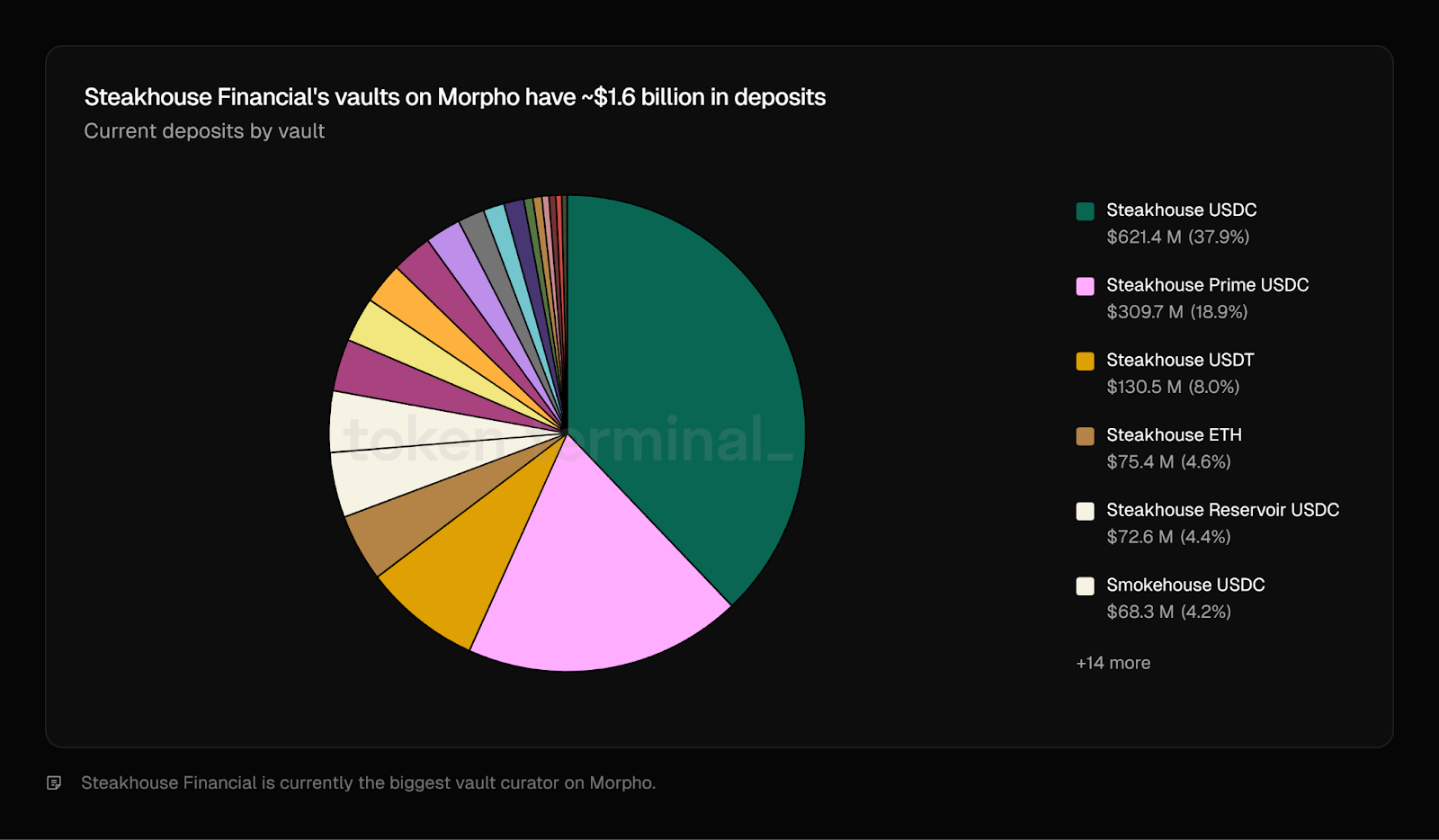

Fuente: Token Terminal

Fuente: Token Terminal

¿Cómo han logrado estos gestores de activos on-chain crecer tan rápido en los últimos años?

La clave no es una cuestión de quién depende de quién, sino que, a medida que la infraestructura madura y la especialización se profundiza, tanto la oferta como la demanda del mercado se desbloquean simultáneamente.

Tomemos Steakhouse Financial como ejemplo: sus posiciones gestionadas en Morpho representan cerca del 20 % del TVL total del protocolo, concentrándose principalmente en activos blue-chip como BTC, ETH y stablecoins, incluyendo varias formas sintéticas o envueltas. Este crecimiento se asemeja a un bucle de refuerzo mutuo: Morpho proporciona los raíles y la estructura de mercado escalable, mientras Steakhouse empaqueta sus estrategias, gestión de riesgos y capacidades de producto en productos de gestión de activos no custodiales de adopción masiva.

(1) Capa de producto: capa de estrategia empaquetada como fondos no custodiales accesibles

-

Morpho ofrece interfaces estandarizadas de bóveda/mercado y capas de ejecución, permitiendo que el capital se enrute entre múltiples mercados.

-

Steakhouse empaqueta su lógica de selección y asignación de riesgos en productos de curador, permitiendo a los usuarios obtener mejores retornos ajustados al riesgo sin tener que elegir mercados ni configurar parámetros.

(2) Capa de gestión de riesgos: sustituyendo la confianza por mecanismos verificables

-

Steakhouse mitiga riesgos extremos derivados de ajustes de estrategia mediante mecanismos como timelocks, cambios retrasados y controles de acceso.

-

Paralelamente, el ecosistema Morpho evoluciona mecanismos Guardian (por ejemplo, pausando ciertas operaciones ante anomalías para prevenir errores obvios o cambios maliciosos de parámetros), reforzando la replicabilidad y estabilidad.

(3) Capa de distribución: ampliando de nativos on-chain a una base de usuarios más amplia

-

El lending de USDC de Coinbase en Morpho ejemplifica el modelo distribución por canal, ejecución DeFi y gestión de riesgos por curador: Morpho proporciona los raíles y los curadores entregan productos de rendimiento fáciles de adoptar para los usuarios.

-

Steakhouse también funciona, en cierta medida, como canal de distribución. Cuando sus clientes buscan rendimiento on-chain, el capital fluye naturalmente hacia las bóvedas gestionadas por Steakhouse en Morpho. Esto genera un bucle de retroalimentación positiva: Steakhouse escala sus activos gestionados mientras impulsa indirectamente el TVL incremental de Morpho, beneficiando tanto al gestor de activos como al protocolo subyacente.

Sentora asigna fondos de clientes a Aave Horizon como proveedores de liquidez en stablecoins para obtener spreads de lending, empaquetando estrategias que ofrecen exposición indirecta a diversos RWA. De forma similar, Gauntlet realiza asignación de capital a gran escala y gestión de bóvedas en Morpho. (2)

¿Por qué esto se está convirtiendo en tendencia?

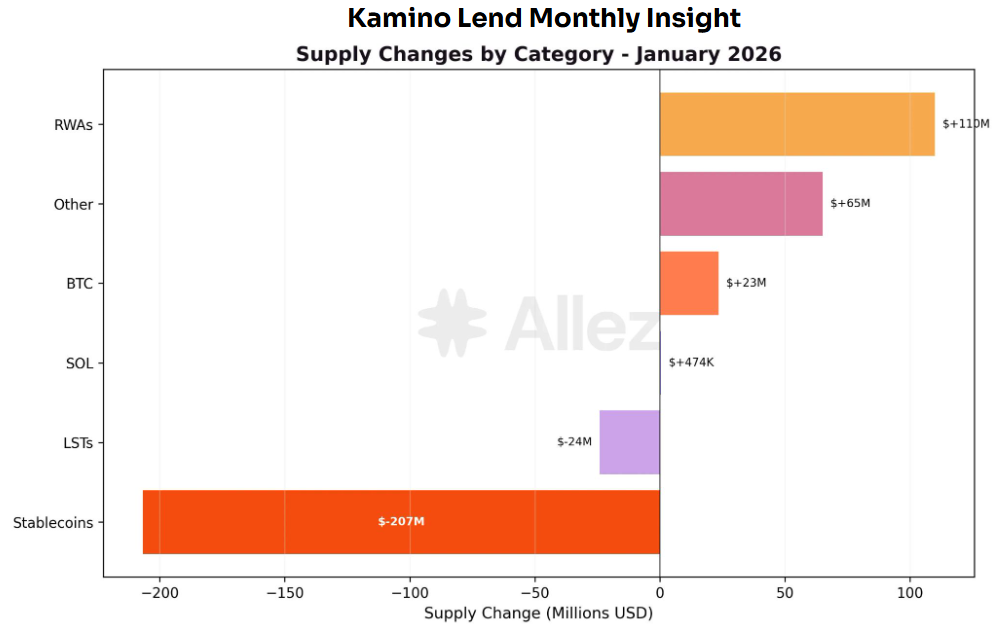

El capital se concentra cada vez más en capas de estrategia especializadas que gestionan riesgos dinámicos y asignación de carteras, comenzando a ejecutar estrategias más complejas como lending respaldado por RWA. Detrás de estas estrategias hay procesos operativos y legales completos, incluyendo mecanismos de liquidación, acuerdos de custodia y restricciones de cumplimiento. Para que DeFi llegue a una adopción más amplia, alguien debe empaquetar estrategias complejas de nivel institucional en productos accesibles, permitiendo la participación de usuarios comunes con un solo clic. Los protocolos de lending podrían construir y operar esta capa de estrategia, pero en la práctica los costes de desarrollo y mantenimiento suelen superar los retornos económicos. Por ello, muchos prefieren delegar este papel a curadores especializados externos. Esta tendencia se extiende a otros ecosistemas; por ejemplo, el mayor protocolo de lending en Solana, Kamino, está adoptando una arquitectura modular basada en bóvedas.

Fuente: Kamino Governance

Fuente: Kamino Governance

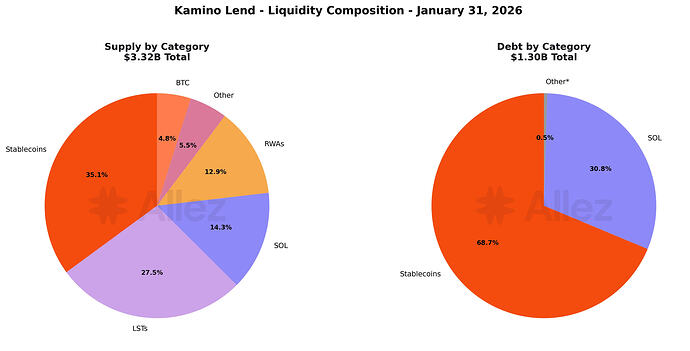

RWA se ha convertido en la categoría de mayor crecimiento en Kamino el último mes, con PRIME (+48 millones de dólares) y syrupUSDC (+46 millones de dólares) liderando la expansión gracias a sus atractivos rendimientos y estrategias apalancadas. En el lado del préstamo, el panorama es diferente: las stablecoins representan ahora el 69 % de todos los préstamos, impulsadas por el creciente número de estrategias respaldadas por rendimientos de RWA (como PRIME, syrupUSDC y ONyc). (3)

Fuente: Kamino Governance

Fuente: Kamino Governance

A medida que aumenta la demanda de lending de RWA, los curadores de riesgo responsables de ejecutar y gestionar estas estrategias atraen más depósitos y capital delegado. Tomemos como ejemplo los productos relacionados con PYUSD de Sentora: el mes pasado fueron de los principales beneficiarios de entradas netas de capital. Esto confirma que la complejidad del lending de RWA aumenta significativamente el valor y la necesidad de los curadores de riesgo.

La razón es que los RWA no son solo colateral on-chain. Suelen implicar estructuras de emisión (SPVs), acuerdos de custodia, mecanismos de liquidación y ejecutabilidad legal, restricciones de cumplimiento (KYC, listas blancas, restricciones de transferencia), pricing de NAV y oráculos, así como gestión de madurez y liquidez. Por tanto, los riesgos asociados no se limitan a la volatilidad de precios y riesgo de liquidación, sino que se combinan en capas de riesgo crediticio, legal, operativo y de liquidez.

Así, cuando DeFi incorpora lending de RWA, el papel del curador de riesgo pasa de ser optimizador de rendimiento a proveedor de capacidades de filtrado y estructuración de riesgos. Los curadores se encargan de filtrar y estratificar riesgos complejos, reducir el riesgo de exposición única mediante asignación de cartera y productizar gestión de riesgos de nivel institucional, permitiendo una participación más amplia con menores barreras. Si el volumen de RWA sigue creciendo, los curadores pasarán de ser participantes opcionales a una capa intermedia de riesgo necesaria.

Revisión de riesgos y reconstrucción del marco de gestión de riesgos

El colapso de la cadena Stream → Elixir → Euler en noviembre de 2025 evidenció una lección clave: el mayor riesgo para los curadores de riesgo no reside en la seguridad de los contratos inteligentes, sino en la falta de transparencia sobre la estrategia subyacente y el riesgo crediticio. Cuando los rendimientos se empaquetan como productos de depósito simples, los riesgos reales pueden haber sido desplazados y amplificados mediante el enrutamiento y la construcción de carteras. Una vez que la capa de estrategia se convierte en una caja negra, una bóveda puede degradarse rápidamente de producto de gestión de activos a intermediario de riesgo no verificable.

Las debilidades estructurales comunes pueden clasificarse en cuatro tipos:

-

Control centralizado: EOAs y multisigs generan puntos únicos de fallo y riesgos de abuso de permisos.

-

Apalancamiento por re-staking: Múltiples capas de bóvedas amplifican presiones de liquidez y liquidación.

-

Conflictos de interés: Incentivos por crecimiento o escala llevan a apalancamiento implícito y migración de riesgos extremos.

-

Transparencia insuficiente: Falta de posiciones verificables, pricing, respaldo y divulgación de escenarios de estrés.

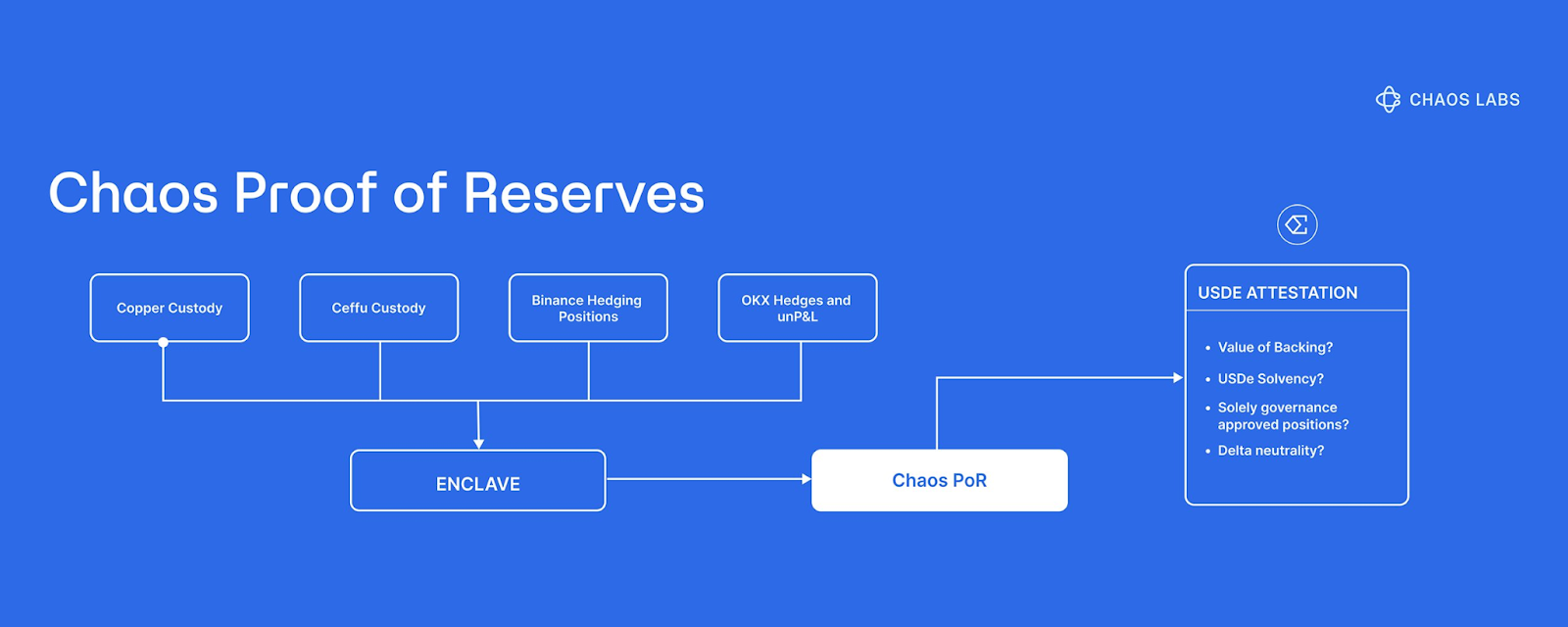

Por ello, el mercado ha empezado a ver PoR (Proof of Reserves) como infraestructura crítica de control de riesgos. Tomando PoR de Chaos Labs como ejemplo, su propósito es abordar el pricing de pánico causado por lagunas informativas. Tras el incidente de Bybit, Ethena implementó Chaos PoR para mejorar la visibilidad y verificabilidad de las reservas de USDe, ayudando a reducir liquidaciones en cascada provocadas por especulación en periodos de alta volatilidad. A nivel de mecanismo, Chaos PoR emplea verificación automatizada y multinivel para rastrear tres flujos de datos principales y emitir señales consumibles por contratos inteligentes: reservas bloqueadas, suministro emitido y estado de colateralización. En esencia, transforma la cuestión de si las reservas son reales y suficientes de un tema narrativo o de divulgación a una entrada programable de riesgo, permitiendo que protocolos y usuarios tomen decisiones basadas en evidencia verificable en vez de sentimiento de mercado. (4)

Además, Accountable ofrece una solución complementaria con su DVN (Data Verification Network), que puede entenderse como una capa de datos verificable y preservadora de privacidad para bóvedas DeFi y curadores de riesgo. Cada participante ejecuta un nodo local, mientras que información sensible (como claves API, cuentas de billetera o exchange y datos bancarios o de custodia) permanece en sus propios servidores. La recopilación y reporte de datos se realiza localmente y se almacena de forma cifrada. Paralelamente, DVN adjunta pruebas criptográficas a los datos y resultados computacionales, permitiendo que terceros verifiquen que los datos provienen de la fuente especificada, no han sido manipulados y que el proceso de agregación es confiable, sin requerir acceso a posiciones individuales. Mediante divulgación selectiva, los curadores solo publican métricas clave a nivel de cartera (activos y pasivos, apalancamiento y cobertura de colateral, rangos de exposición y cobertura de liquidez), mejorando transparencia y credibilidad sin revelar estrategias detalladas. (5)

En comparación con PoR, que responde principalmente a si las reservas son suficientes, DVN va un paso más allá, aportando la credibilidad de las fuentes de datos y la integridad de los pasivos al ámbito de la garantía verificable. Esto ayuda a reducir la asimetría informativa causada por estrategias caja negra, contabilidad retrasada y divulgación selectiva, mejorando significativamente la visibilidad de riesgos en escenarios complejos como RWA.

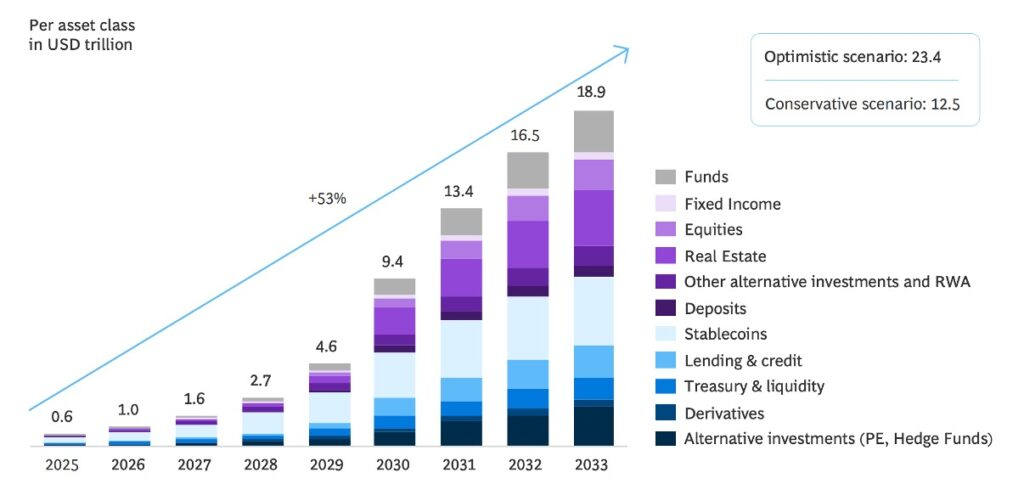

Tendencia 2: Los RWA maduran on-chain a medida que las aplicaciones DeFi se expanden

Fuente: Coingeek

Fuente: Coingeek

La tokenización de RWA se ha convertido en consenso sectorial. Diversos pronósticos sugieren que para 2033 cerca de 20 billones de dólares en activos podrían estar tokenizados, trayendo fuentes de rendimiento real (desde bonos del Tesoro hasta primas de reaseguro) a DeFi. Sin embargo, poner activos en cadena es solo el primer paso. En realidad, la mayoría de plataformas RWA siguen operando bajo un modelo activo único, posición única, similar a fondos de mercado monetario: los usuarios depositan stablecoins, obtienen un rendimiento fijo combinado y mantienen la posición hasta el reembolso, con poca gestión activa y mecanismos limitados para rebalanceo o optimización de cartera. (6)

Por ello, siguiendo la lógica de la Tendencia 1 (el auge de los curadores de riesgo), la próxima categoría de activos gestionados a escala serán probablemente las bóvedas multi-activo de RWA. En este modelo, los curadores se encargan de filtrar, suscribir y monitorizar activos continuamente, consolidando múltiples exposiciones RWA en una cartera gestionada activamente. Mediante una sola posición, los usuarios acceden a rendimiento real diversificado, resiliente y ajustado al riesgo.

Fuente: Blockwork @SilvioBusonero

Fuente: Blockwork @SilvioBusonero

El volumen de RWA como colateral en lending sigue creciendo: el TVL actual ronda los 1 600 millones de dólares, representando cerca del 3 % del mercado total de lending, con la mayor actividad en plataformas como Aave, Midas, Morpho y Kamino. Detrás de esta tendencia ascendente hay, ante todo, un cambio de actitud y estrategia de producto por parte de las plataformas de lending:

Plataformas de lending

Aave está lanzando Horizon, convirtiendo el lending de RWA en un mercado modular y compliant, integrando los RWA en su línea principal de productos. Morpho, por su parte, utiliza bóvedas de curador para transformar el lending respaldado por RWA en un producto estandarizado y distribuible. Kamino no solo ha lanzado activos RWA como PRIME, sino que también atrae curadores de riesgo para construir y ejecutar diversas estrategias de rendimiento RWA en la plataforma.

Fuente: Kamino Governance

Fuente: Kamino Governance

Un análisis de la estructura de colateral en Kamino revela que Stablecoins + RWA representan ahora alrededor del 48 %, superando la cuota combinada de SOL + varios LST (aproximadamente 42 %). Cabe destacar que la liquidez y el crecimiento inicial de Kamino se debieron principalmente a estrategias de lending en bucle basadas en activos nativos y LST. El cambio actual en la composición del colateral indica que el enfoque de la plataforma se dirige claramente hacia colateral respaldado por RWA, subrayando cómo el posicionamiento estratégico y el diseño de producto de las propias plataformas de lending se convierten en fuerza motriz de la expansión del lending de RWA.

Productos de lending

Más allá del impulso a nivel de plataforma, la innovación de producto y la iteración estructural aportan nuevo dinamismo a los RWA en DeFi. En el pasado, la mayoría de activos tokenizados se concentraban en exposiciones únicas como bonos del Tesoro o materias primas como el oro, quedando en la fase de simplemente poner activos on-chain. La funcionalidad on-chain se limitaba principalmente a mantener y negociar, mientras que el desarrollo en la capa de aplicaciones era inmaduro. Tomemos como ejemplo los tokens de oro on-chain XAUt y PAXG emitidos por Tether y Paxos: durante mucho tiempo han funcionado como certificados transferibles de oro, centrando su utilidad en trading y almacenamiento, sin aplicaciones DeFi desarrolladas.

Fuente: Theo Network Docs

Fuente: Theo Network Docs

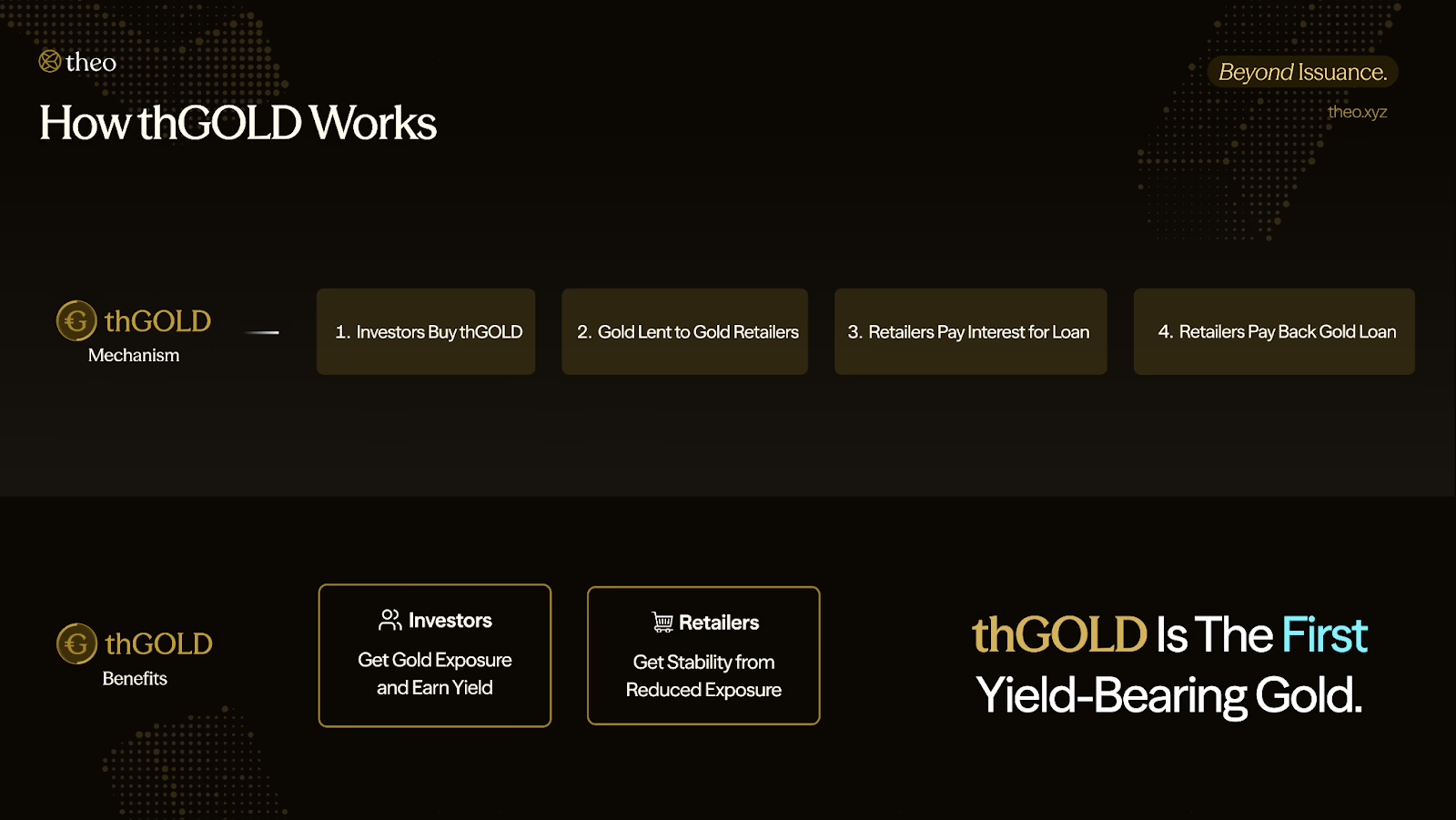

Desde 2025, sin embargo, la capa de aplicaciones de RWA en DeFi ha acelerado notablemente. Los desarrolladores están transformando los RWA en bloques financieros composables y portadores de rendimiento que sirven como base para estrategias. Por ejemplo, Theo Network introdujo thGOLD, un producto tokenizado de oro portador de rendimiento. Genera retornos emitiendo préstamos denominados en oro a retailers establecidos. Los prestatarios usan el oro para financiar inventarios y posteriormente devuelven la misma cantidad de oro más intereses, convirtiendo el oro en un activo generador de rendimiento con flujo de caja, ofreciendo un rendimiento anual de alrededor del 2 %. (7)

Más importante aún, la naturaleza portadora de rendimiento implica que el oro on-chain ya no es solo un activo estático. Sobre esta base, thGOLD puede usarse como colateral o componente de estrategia en estructuras más complejas (como estrategias delta-neutrales o apalancadas), capacidades que los tokens de oro tradicionales sin rendimiento no pueden proporcionar.

Fuente: X@rachit

Fuente: X@rachit

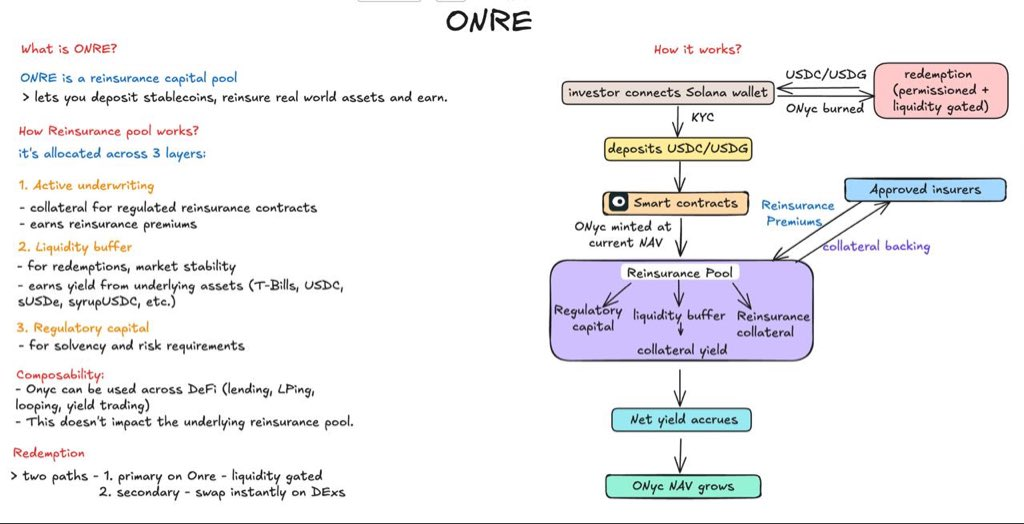

Otro ejemplo es OnRe Finance en la red Solana. Su token portador de rendimiento ONyc obtiene retornos subyacentes del reaseguro, entendido como seguro para compañías de seguros. Las aseguradoras estándar asumen riesgos como cobertura de propiedad o comercial, pero cuando ocurren desastres extremos (huracanes, terremotos), las reclamaciones pueden dispararse en poco tiempo. Para diversificar estos riesgos extremos, las aseguradoras transfieren parte de la exposición a reaseguradoras y les pagan primas; en esta estructura, OnRe actúa como proveedor de capital de reaseguro. (8)

Mecánicamente, OnRe asigna capital a contratos de reaseguro de corta duración. Las aseguradoras suelen pagar primas por adelantado; si no ocurre una catástrofe de gran escala durante el periodo de cobertura y las reclamaciones están por debajo de lo esperado, el ingreso por primas menos los pagos de reclamaciones constituye el beneficio de suscripción, que a su vez es la fuente de rendimiento de ONyc. Una vez que esta estructura de rendimiento se integra en DeFi, los usuarios pueden mantener y negociar ONyc como otros activos portadores de rendimiento. Además, ONyc se ha integrado en el ecosistema de lending de Kamino, permitiendo su uso como colateral para estrategias de préstamo en bucle o apalancadas, combinando rendimiento real basado en reaseguro con herramientas de eficiencia de capital on-chain.

Creciente adopción institucional de DeFi

Las instituciones financieras tradicionales están entrando en DeFi de forma más orientada a la infraestructura, en lugar de simplemente comprar tokens o realizar trading a corto plazo. Una vía clave es integrar RWA compliant directamente en los raíles de trading y liquidez de DeFi. Un ejemplo representativo es la colaboración Uniswap x BlackRock: Uniswap Labs se asoció con Securitize para conectar el fondo tokenizado de mercado monetario BUIDL de BlackRock a UniswapX, permitiendo que inversores cualificados negocien y enruten liquidez entre BUIDL y stablecoins de forma más fluida on-chain. Lo relevante de esta colaboración no es la emisión de activos on-chain, sino la integración de activos de nivel institucional en la capa composable de trading DeFi, abriendo la puerta a nuevos usos como lending, colateralización y liquidez secundaria. (9)

Otra vía implica compromisos institucionales a largo plazo e integraciones profundas, apostando a que el lending on-chain se convertirá en mercado financiero mainstream. La alianza entre Apollo y Morpho ilustra esta dirección. Morpho Association firmó un acuerdo con Apollo que le permite, bajo ciertas condiciones, adquirir hasta 90 millones de tokens MORPHO en un periodo de 48 meses. La lógica estratégica es complementaria: Apollo aporta capital institucional y credibilidad crediticia, mientras Morpho ofrece infraestructura modular de lending y capacidades productizadas de curador/bóveda. Esta combinación de capital más infraestructura envía una señal clara al mercado: el lending on-chain evoluciona de producto DeFi a raíl financiero apto para adopción institucional. (10)

Perpetuos de RWA

Las acciones tokenizadas han atraído la participación de múltiples plataformas, aunque sus diseños estructurales varían mucho. Plataformas como xStocks y Backed adoptan un modelo respaldado por custodio 1:1, donde un custodio mantiene una cantidad equivalente de acciones subyacentes por cada token emitido. En este esquema, los inversores obtienen exposición a precios y capacidad de trading 24/7, pero legalmente el custodio sigue siendo el accionista registrado. Los poseedores de tokens no figuran directamente en el registro de accionistas de la empresa.

Por el contrario, Superstate y Securitize han optado por otro enfoque. Como Transfer Agents reconocidos por la SEC, registran directamente a los poseedores de tokens en el registro de accionistas de la empresa. En este modelo, la blockchain ya no es solo una capa externa de trading y liquidación, sino que se integra en el sistema de registro y verificación de derechos de accionistas.

Un ejemplo emblemático ocurrió en septiembre de 2025, cuando Galaxy Digital realizó una emisión tokenizada a través de la plataforma Opening Bell de Superstate. Los titulares del token GLXY fueron reconocidos estructuralmente como accionistas reales, con derechos como voto y distribución de dividendos. En este marco, los registros de propiedad on-chain están directamente vinculados al sistema tradicional de registro de accionistas.

Fuente: Coindesk

Fuente: Coindesk

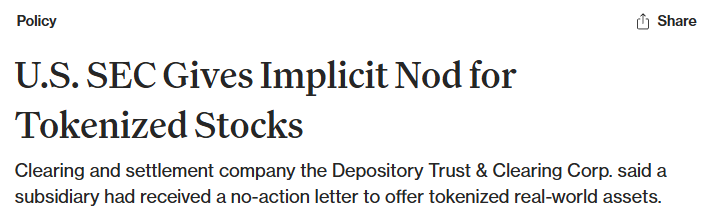

Al mismo tiempo, la infraestructura del mercado evoluciona en la misma dirección. DTCC, la institución central de liquidación, custodia y compensación en los mercados de capital estadounidenses (que procesa transacciones de valores por billones de dólares), ha recibido una no-action letter de la SEC. Esto le permite explorar la tokenización de partes de su infraestructura de valores, aportando soporte fundamental para llevar valores on-chain de forma más alineada con estructuras de mercado mainstream. (11)

Estado actual de los contratos perpetuos de RWA

Fuente: Dune Analytics@yandhii

Fuente: Dune Analytics@yandhii

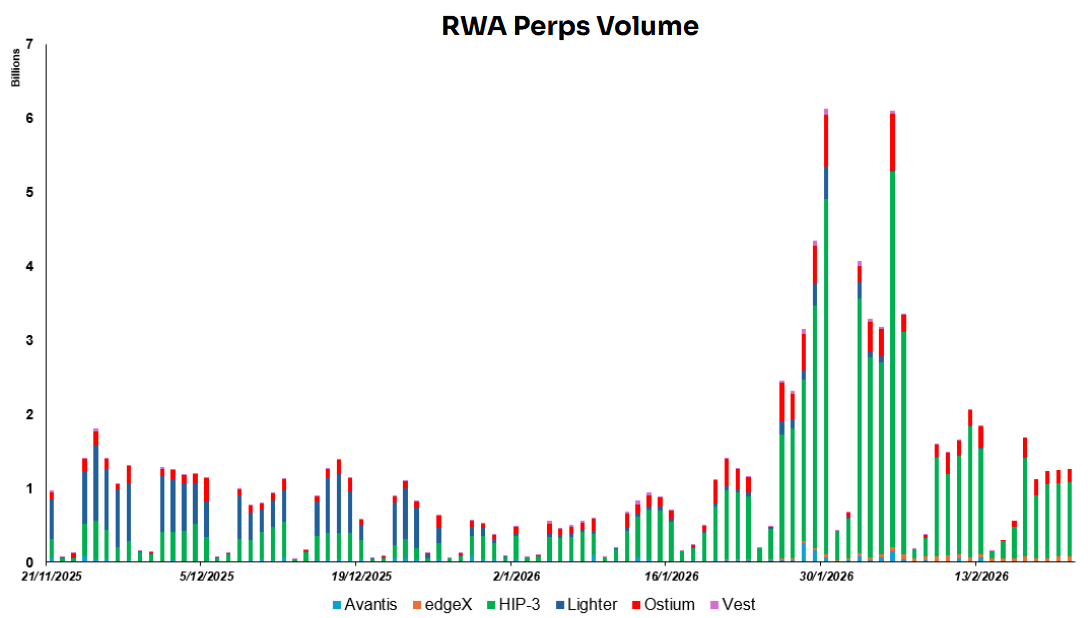

Actualmente, el volumen diario de trading de contratos perpetuos de RWA on-chain ronda los 1 500–2 000 millones de dólares, con la mayor parte de la actividad impulsada por proyectos del ecosistema Hyperliquid HIP-3, que suelen representar más del 60 % del volumen total. En comparación, el volumen diario promedio de trading de acciones estadounidenses es de unos 51 650 millones de dólares, mientras que el oro registró un valor promedio diario de trading de aproximadamente 233 000 millones de dólares en 2024. Esto muestra que los derivados RWA on-chain siguen siendo mucho menores que los mercados tradicionales en liquidez, dejando amplio margen para el crecimiento futuro. (12)

Fuente: Lighter X

Fuente: Lighter X

Una de las principales ventajas de los mercados on-chain es su capacidad para abrir una puerta global de liquidez. Activos antes limitados por horarios, acceso geográfico y canales de bróker pueden transformarse en contratos estandarizados negociables 24/7 por usuarios de todo el mundo. Un ejemplo claro es Lighter, que ha lanzado contratos perpetuos para varias acciones coreanas, proporcionando a inversores no locales una vía de bajo coste para acceder a mercados de acciones extranjeros y ampliando notablemente la accesibilidad de exposición bursátil transfronteriza.

Sin embargo, los contratos perpetuos sobre acciones no corresponden a propiedad real de acciones ni otorgan derechos de accionista como voto o dividendos. En esencia, son contratos derivados cuyo pricing se ancla al activo subyacente mediante índices o oráculos. El trading se centra únicamente en movimientos de precio, liquidándose según variaciones de precio y no mediante entrega o transferencia de acciones reales.

Aun así, dos grandes cuellos de botella siguen siendo prominentes en el mercado actual.

Primero, fragmentación de liquidez. Las acciones tokenizadas están distribuidas entre distintas blockchains y plataformas, sin libro de órdenes unificado ni profundidad de liquidez compartida. Por ello, la profundidad de trading es mucho menor que en mercados tradicionales, los precios son más susceptibles a impactos de mercado y el ecosistema tiene dificultades para soportar operaciones institucionales grandes o estructuras estables de market-making.

Segundo, la regulación sigue siendo principalmente offshore. Muchos productos relacionados operan hoy en jurisdicciones offshore o entornos regulatorios con supervisión más ligera. En Estados Unidos, aún no existe un anclaje regulatorio claro. Aunque muchas plataformas han lanzado productos estructurados tipo perpetuo, la CFTC no ha establecido un marco regulatorio claro y predecible para contratos perpetuos. Los reguladores siguen recabando feedback sectorial y evaluando límites regulatorios.

La consecuencia directa es que las plataformas que lanzan productos perpetuos hoy operan bajo una incertidumbre regulatoria significativa. Los límites legales sobre la disponibilidad de contratos perpetuos para inversores minoristas estadounidenses siguen sin resolverse. A largo plazo, el camino sostenible dependerá probablemente de que la CFTC aporte mayor claridad mediante regulación formal o interpretaciones regulatorias explícitas.

Tendencia 3: DeFi se convierte en infraestructura de rendimiento y ejecución para distribución centralizada

USD1 se ha integrado en Binance Earn como activo portador de intereses. Coinbase ha lanzado lending respaldado por criptomonedas impulsado por Morpho. Los productos de rendimiento DeFi de Kraken están conectados a bóvedas gestionadas por instituciones como Chaos Labs. Mientras tanto, tokens relacionados con Ondo Global Markets han sido listados en Gate.

Estos avances apuntan a una tendencia clara: para escalar, DeFi elige cada vez más integrarse en los sistemas de distribución de exchanges centralizados (CEX) y billeteras—como productos Earn, servicios de lending y mini-apps de billetera—en vez de competir directamente en la capa de entrada de usuario. En esta estructura, los CEX y billeteras gestionan adquisición de usuarios, productización y experiencia, mientras que los protocolos DeFi gestionan ejecución, liquidación, gestión de riesgos y composabilidad. El resultado es una división de funciones donde la distribución ocurre por canales centralizados, mientras que la generación de rendimiento y la ejecución suceden on-chain.

En primer lugar, los CEX y las billeteras principales tienen mayor capacidad de adquisición y conversión de usuarios. Ya cuentan con grandes bases de usuarios, flujos de login y trading de baja fricción y sistemas maduros de on-ramp fiat y soporte al cliente. Esto les permite construir un embudo de producto fluido desde comprar a ganar o prestar. Para la mayoría, interactuar directamente con protocolos on-chain implica mayores costes de aprendizaje y fricción operativa (gestión de billetera, tarifas de gas, transacciones cross-chain, firmas de aprobación). Los usuarios también enfrentan mayor conciencia de riesgos, como vulnerabilidades de contratos inteligentes, phishing y errores de autorización. Por el contrario, la experiencia de un clic que ofrecen los CEX se asemeja más a servicios financieros tradicionales, lo que conduce naturalmente a tasas de conversión más altas.

En segundo lugar, la confianza y el cumplimiento normativo forman un foso clave en la capa de entrada. Muchas fuentes de capital (especialmente usuarios minoristas conservadores e instituciones) no carecen de oportunidades de rendimiento, sino que necesitan sentir que el producto es seguro y permitido. Los CEX son más maduros en credibilidad de marca, procesos de gestión de riesgos, cumplimiento KYC/AML, adaptación jurisdiccional, divulgación de riesgos y responsabilidad de producto definida. Esto reduce barreras psicológicas ante estrategias caja negra, estafas o pérdidas irreversibles. Es decir, los CEX están mejor posicionados para empaquetar estrategias on-chain complejas en productos financieros vendibles, comprensibles y responsables.

Este modelo también se alinea con los incentivos comerciales de ambas partes. Los CEX quieren ampliar su oferta de productos financieros y aumentar retención de activos y ARPU, pero no necesariamente desean asumir toda la complejidad técnica y exposición a riesgos de estrategias on-chain. Los protocolos DeFi, por su parte, buscan capital estable a escala pero carecen de canales efectivos de distribución y capacidad de educación de usuario. El resultado más natural es un modelo de front-end centralizado, back-end on-chain: CEX y billeteras gestionan relaciones, experiencia y límites de cumplimiento, mientras DeFi gestiona ejecución de rendimiento, liquidación y expansión composable, reforzando una división estructural donde la distribución es centralizada y la generación de rendimiento y ejecución son on-chain.

Fuente: DeFillama, Dune Analytics@ryanyyi

Fuente: DeFillama, Dune Analytics@ryanyyi

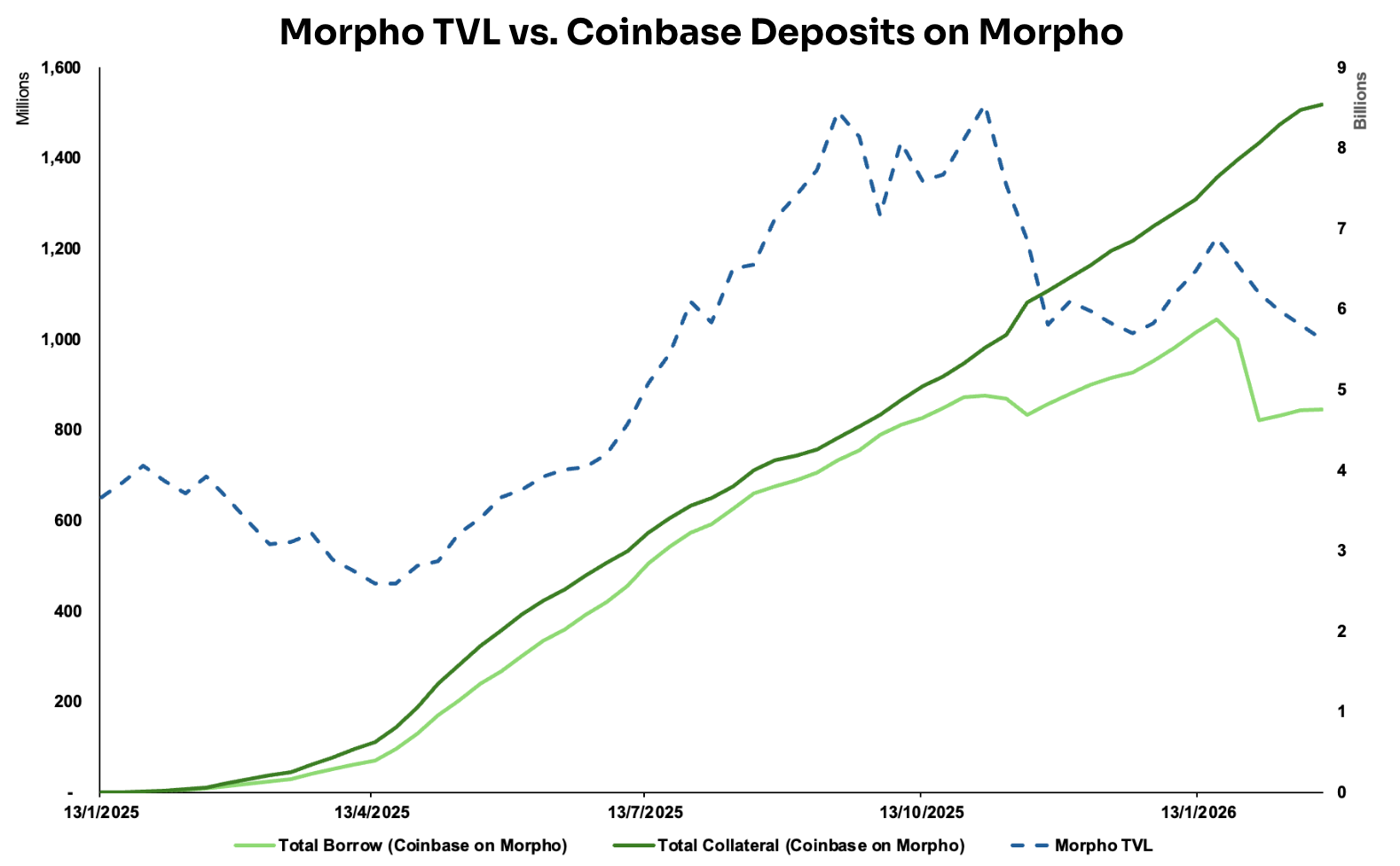

El modelo CeFi front-end, DeFi back-end es especialmente visible en la colaboración entre Coinbase y Morpho Labs. Desde enero de 2025, Coinbase ha lanzado un servicio de lending colateralizado por criptomonedas que permite a los usuarios pedir prestado USD Coin (USDC) usando Bitcoin (BTC) como colateral. En la práctica, cuando el usuario inicia un préstamo, el BTC se convierte automáticamente en Coinbase Wrapped Bitcoin (cbBTC) y se deposita como colateral en un mercado Morpho en la blockchain Base. La clave de esta integración es que Coinbase traslada casi toda la complejidad de la interacción on-chain al backend, permitiendo que el usuario complete el proceso de lending de forma similar a productos financieros tradicionales. (13)

La infraestructura que soporta esta experiencia incluye varios componentes: Coinbase Smart Wallet, que se vincula automáticamente a la cuenta del usuario para gestionar interacciones on-chain; Passkeys para gestión de claves privadas y firmas de transacciones, reduciendo la barrera de entrada; Paymaster, que permite pagar tarifas de gas con cualquier token; MagicSpend, que posibilita transacciones incluso si la billetera on-chain no tiene activos, deduciendo fondos directamente de la cuenta Coinbase. El resultado es que el usuario solo necesita tener BTC para pedir prestado USDC con un clic en la app, mientras que pasos como creación de billetera, puente, gestión de gas y firma de transacciones se realizan de forma invisible en segundo plano.

Tras el lanzamiento de la integración, el volumen de colateral y préstamos en Morpho vía Coinbase ha mostrado una tendencia ascendente estable. Para Morpho, los beneficios van más allá del aumento del TVL: asociarse con Coinbase aporta credibilidad de distribución y spillover de confianza. Como capa de infraestructura elegida por una plataforma mainstream, la percepción de fiabilidad y usabilidad de Morpho se refuerza, facilitando la atracción de depositantes, curadores e integraciones a nivel de aplicación, alimentando un bucle de crecimiento positivo.

Fuente: Dune Analytics@ondo_team, @xstocks

Fuente: Dune Analytics@ondo_team, @xstocks

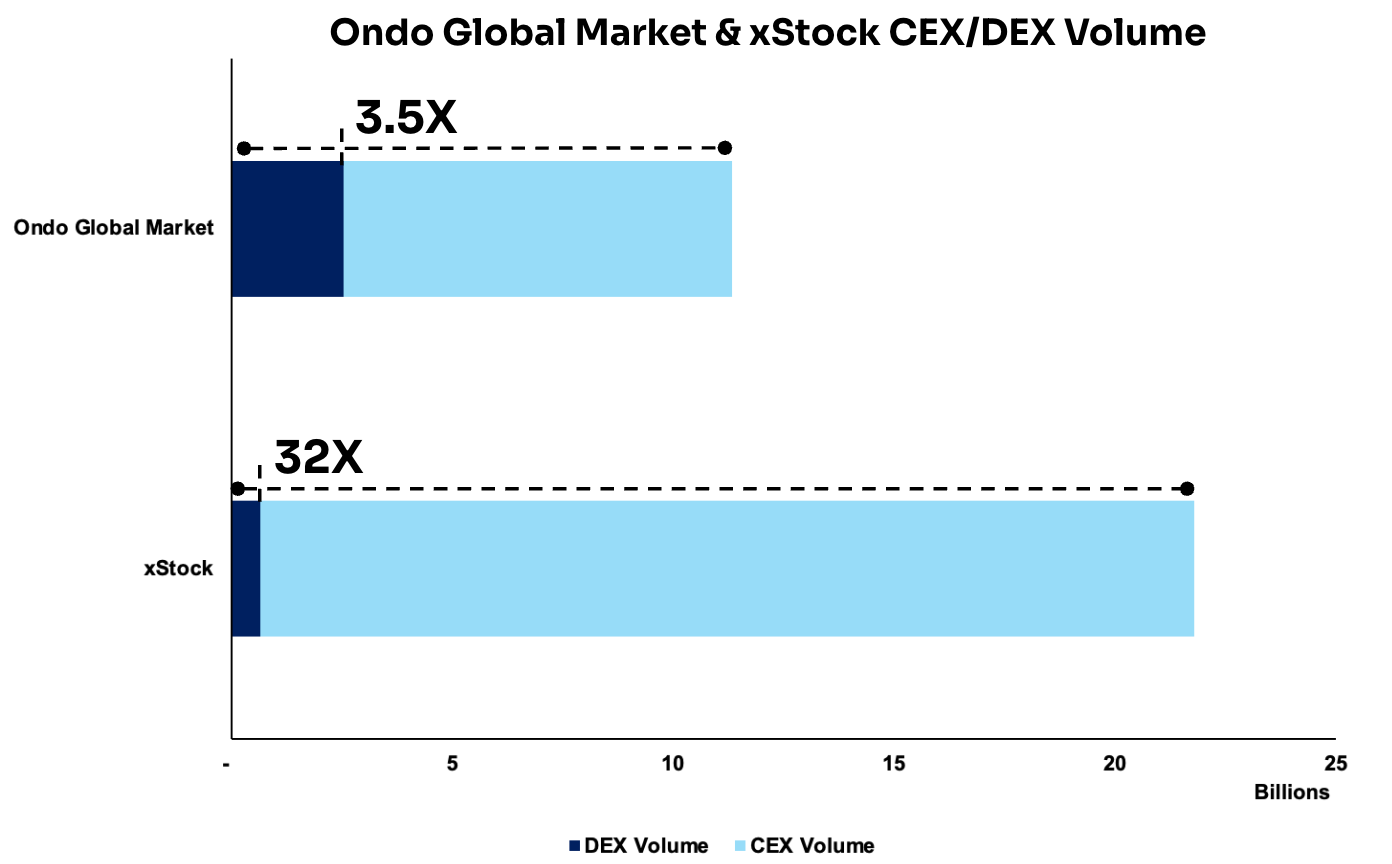

Otro ejemplo representativo es el listado de tokens relacionados con Ondo Global Markets y xStocks en múltiples exchanges centralizados. Los datos muestran que sus volúmenes de trading en CEX superan ampliamente los de exchanges descentralizados (DEX), alcanzando aproximadamente 3,5 y 32 veces los volúmenes DEX, respectivamente. Esta diferencia evidencia una realidad práctica: en la etapa actual, los CEX siguen siendo los hubs de liquidez más concentrados y los venues de matching más eficientes, agregando naturalmente una base de usuarios mayor, permitiendo libros de órdenes más profundos y discovery de precios más rápido en fases tempranas de listing, mejorando significativamente la liquidez total del mercado.

Tendencia 4: Las bóvedas DeFi evolucionan hacia neobancos on-chain integrando pagos, ahorro y rendimiento

A nivel de política macro, el camino regulatorio para bancos e instituciones en activos digitales se está aclarando a medida que avanza la legislación sobre stablecoins. Reguladores estadounidenses como la Office of the Comptroller of the Currency (OCC), la Federal Deposit Insurance Corporation (FDIC) y la Reserva Federal han comenzado a revertir directrices restrictivas previas, señalando un espacio regulatorio más práctico en custodia, liquidación, staking y emisión de stablecoins.

Paralelamente, marcos como el Reglamento de Mercados de Criptoactivos (MiCA) de la UE y políticas emergentes en Japón, Hong Kong y Reino Unido enfatizan suficiencia de reservas, transparencia y gestión de riesgos. En conjunto, el entorno externo aporta anclajes de cumplimiento más claros y sienta la base institucional para productos como Neo Finance, que conectan sistemas financieros regulados e infraestructura on-chain.

En el lado de infraestructura, el coste de redes L1 y L2 modernas ha caído significativamente, mientras que la abstracción de cuentas ha madurado hasta permitir experiencias de productos financieros on-chain similares a la fluidez de Web2. Por ejemplo, los usuarios pueden crear una billetera inteligente registrándose con email, vincular una cuenta bancaria y desplegar fondos en bóvedas DeFi (como las de Morpho Labs) para obtener rendimiento y luego gastar ese rendimiento directamente mediante una tarjeta de débito.

Más importante aún, las capacidades necesarias para construir un neobanco se han vuelto modulares y casi plug-and-play. Componentes clave como cuentas de pago, on/off-ramps fiat, emisión de tarjetas, KYC y custodia de billeteras se han estandarizado por proveedores de infraestructura. Por ejemplo: equipos que necesitan cuentas virtuales en USD y raíles de liquidación pueden integrar soluciones de Bridge; quienes buscan lanzar tarjetas de pago vinculadas a criptomonedas pueden usar la infraestructura de Rain; la integración de onboarding y billetera/identidad de baja fricción puede gestionarse con Privy. Así, los equipos pueden ensamblar estos módulos para construir productos rápidamente, sin depender de alianzas bancarias profundas ni desarrollar capacidades complejas de cumplimiento desde cero.

Estos cambios estructurales están definiendo la dirección estratégica de muchos proyectos DeFi. Para llegar a una base de usuarios más amplia, cada vez más equipos evolucionan hacia servicios integrados tipo banca. Por ejemplo, ether.fi ha pasado de plataforma de staking líquido a banco DeFi integral, productizando ahorro, generación de rendimiento y pagos. Aave también ha expandido más allá de su protocolo de lending original, desarrollando apps móviles que ofrecen experiencias bancarias de depósito, retiro y gestión de fondos. AllScale está construyendo infraestructura de cuentas basada en stablecoins para microempresas globales, habilitando pagos transfronterizos y operaciones financieras para una nueva generación de individuos y equipos globales mediante un modelo bancario autocustodiado. Tether, a través de su inversión en Plasma blockchain, está extendiendo los stablecoins más allá de la capa de emisión hacia una red de liquidación y aplicación más amplia, incubando infraestructura de pagos, compensación y cuentas financieras en su propio ecosistema.

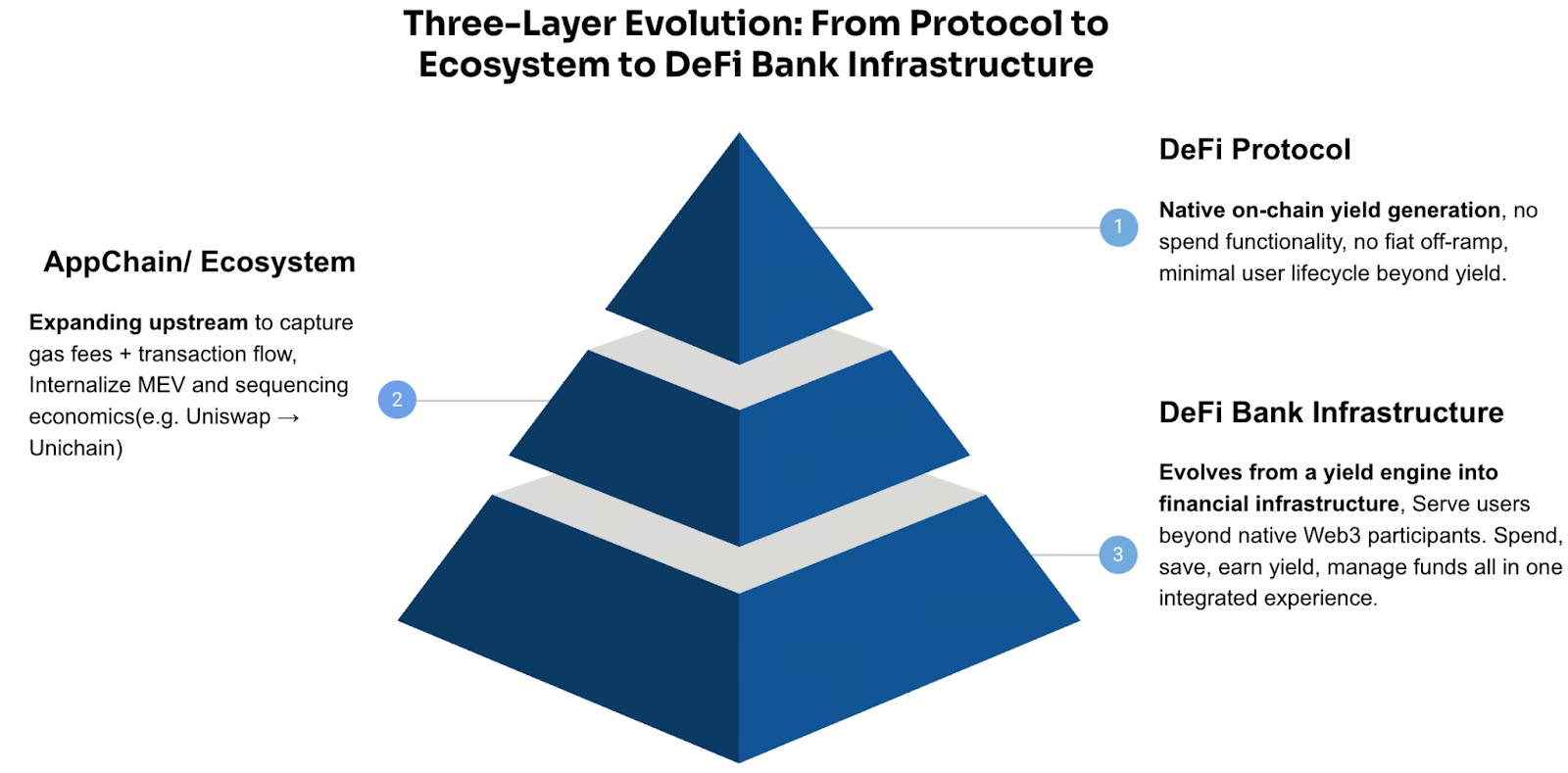

Este cambio representa también una expansión downstream impulsada por la escala. A medida que capas de rendimiento como bóvedas y protocolos de lending crecen, los proyectos evolucionan de protocolos de propósito único hacia un stack financiero más completo. La trayectoria común suele seguir el camino protocolo, ecosistema/cadena y aplicaciones financieras. La lógica detrás de este cambio es pragmática y, en cierto modo, orientada a la valoración. Limitarse a la distribución de rendimiento impone techos bajos tanto en monetización como en múltiplos de valoración. Sin embargo, expandiendo capacidades a pagos, custodia, infraestructura de cuentas y gestión de relaciones, los proyectos pueden construir estructuras de ingresos más duraderas y compuestas, desbloqueando potenciales de valoración mucho mayores.

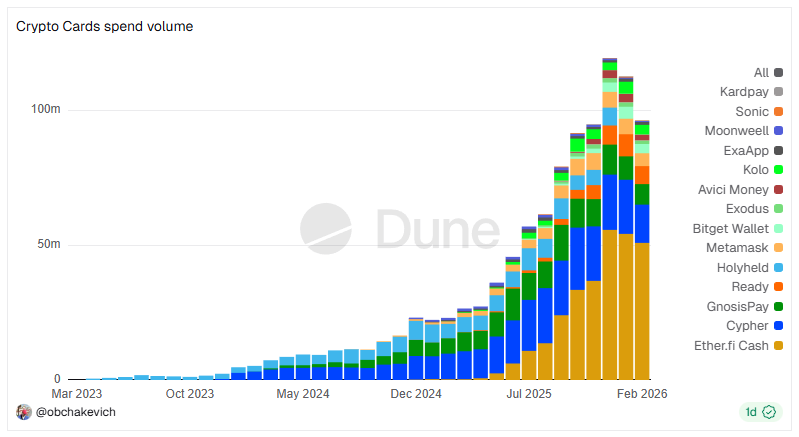

Fuente: Dune Analytics @obchakevich

Fuente: Dune Analytics @obchakevich

Un buen ejemplo es ether.fi. El proyecto comenzó como protocolo de tokens de staking líquido (LST), convirtiendo Ethereum en activos portadores de rendimiento negociables (eETH y weETH), permitiendo a los usuarios mantener liquidez mientras siguen obteniendo recompensas de staking. Mediante integraciones más profundas con plataformas DeFi como Balancer y Pendle, el papel de eETH/weETH evolucionó de simples certificados de rendimiento a capa de activos fundamental colateralizable, composable y gestionable por estrategias. Estos activos pueden usarse como colateral para préstamos, apalancarse en estrategias DeFi o desplegarse en bóvedas para estructuras de rendimiento más complejas.

Finalmente, ether.fi lanzó Cash (Cuenta + Tarjeta), extendiendo la capacidad de ganar rendimiento al gasto diario, formando un ciclo bancario DeFi típico:

-

Lado de activos (LST/bóvedas): Acumula TVL y activos de usuario, proporcionando generación de rendimiento y gestión de estrategias—responsable de funciones ahorrar y crecer.

-

Lado de pasivos/pagos (Cash + Tarjeta): Ofrece capacidades de gasto colateralizado y pagos.

Cuando los usuarios pueden pedir prestado contra sus activos para gastar, ya no necesitan vender sus posiciones para cubrir gastos diarios. Esto incrementa la eficiencia de capital y la retención de activos en el ecosistema. Para el usuario, la experiencia se convierte en un ciclo completo de capital: Ahorrar (Stake / Staking líquido), Crecer (Estrategias/Bóvedas), Gastar (Cash Card) y Reembolsar (Pago flexible).

Más importante aún, el protocolo LST inicial proporcionó a ether.fi dos bases críticas: depósitos de activos de usuarios e infraestructura de generación de rendimiento. Ampliar servicios de pagos y gasto sobre estas capas captura el ciclo completo financiero del usuario, de ganar a gastar. Esta estrategia ha permitido a ether.fi mantener una posición líder en el sector de tarjetas de pago cripto, alcanzando volúmenes mensuales de gasto superiores a 50 millones de dólares y ejemplificando el camino típico de protocolo de rendimiento, base de activos, cuentas y tarjetas de pago y banco DeFi full-stack.

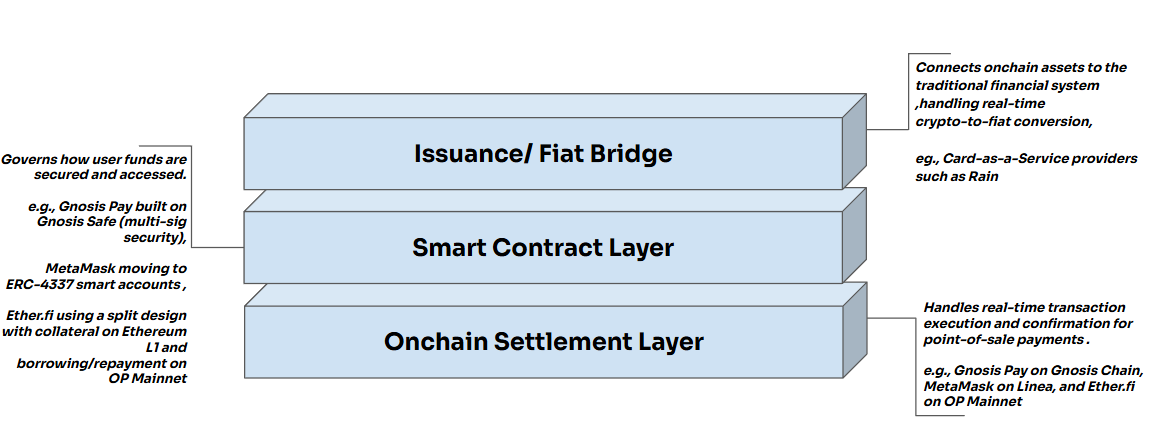

Observando la evolución bancaria DeFi de ether.fi, se aprecia una arquitectura por capas relativamente estandarizada.

En el núcleo está el Puente de Conversión en Punto de Venta (mecanismo de conversión en tiempo real POS). Cuando el usuario pasa la tarjeta en un terminal POS, el sistema convierte los activos cripto subyacentes en fiat en tiempo real en el backend. El comerciante recibe liquidación fiat estándar, mientras que el proceso final se gestiona por redes tradicionales de pago como Visa o Mastercard. Todo el proceso de conversión es completamente transparente para el comerciante, haciendo que el gasto con criptomonedas sea invisible en el terminal de pago y se integre sin fricciones en la infraestructura financiera existente.

Bajo este mecanismo, el proceso completo se divide en una arquitectura de tres capas:

Capa de liquidación: Responsable de confirmaciones rápidas y de bajo coste on-chain en redes L2 para pagos POS. Capa de contratos inteligentes: Gestiona fondos de forma segura y lógica de ejecución, incluyendo arquitecturas multisig, sistema de cuentas ERC-4337 y mecanismos de lending colateralizado. Capa de emisión de tarjetas: Implementada mediante una plataforma CaaS (Card-as-a-Service), permitiendo conversión en tiempo real de activos cripto a fiat y conexión a infraestructura bancaria y redes de pago como Visa y Mastercard, facilitando la aceptación global por comerciantes. (15)

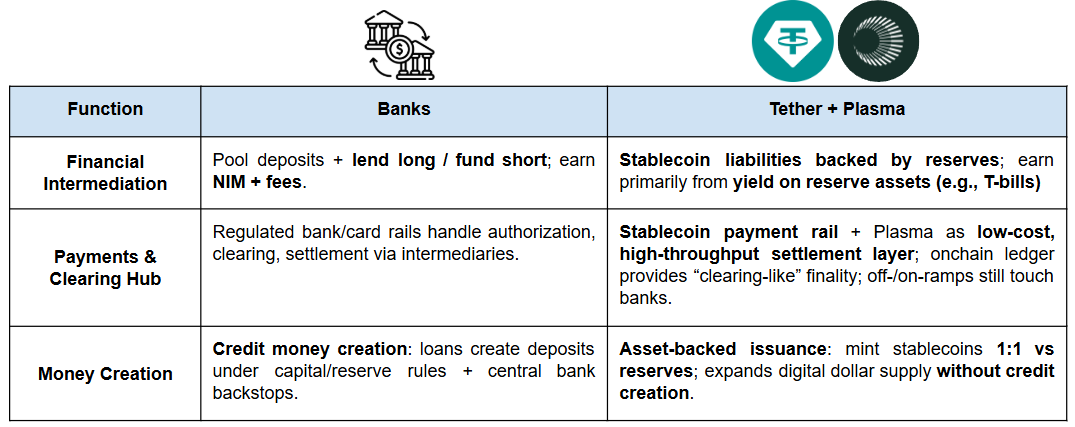

Por otro lado, Tether también expande activamente hacia capas de aplicación downstream, con un posicionamiento que se acerca al de un banco. En general, los bancos cumplen tres funciones principales:

-

Intermediación financiera (captación y lending): Los bancos agrupan fondos de ahorradores y los prestan a individuos o empresas, generando ingresos por spreads de intereses y tarifas de servicio asociadas.

-

Centro de pagos y liquidación: Los bancos están en el centro de redes de pagos nacionales y transfronterizos, gestionando transferencias, compensación y liquidación, así como instrumentos de pago como tarjetas de crédito y débito.

-

Creación de dinero y transmisión de política: Dentro de los límites de capital y reservas, los bancos expanden el suministro de depósitos mediante lending (creando dinero nuevo) y actúan como canales clave para la transmisión de política monetaria del banco central a la economía real.

La inversión estratégica de Tether en Plasma blockchain refuerza sus capacidades en esta trayectoria de banca digital:

En la capa monetaria, los stablecoins ofrecen una forma ampliamente circulante de dólares digitales mediante la emisión. En la capa de pagos, cadenas especializadas como Plasma convierten los stablecoins en raíles de pagos y liquidación de mayor frecuencia, menor coste y escalabilidad. En la capa de cuentas y activos, Plasma permite que los stablecoins se integren en experiencias similares a cuentas bancarias (almacenamiento, gestión y distribución de rendimiento), reforzando la retención de usuarios y depósitos de capital y proporcionando una vía sostenible para que los usuarios obtengan rendimiento.

Perspectivas

La escalabilidad de los bancos DeFi dependerá en gran medida de las diferencias fundamentales entre DeFi y la banca tradicional en sus mecanismos de confianza. El sistema bancario ha evolucionado durante más de cuatro mil años y es esencialmente una economía basada en licencias. Mediante un marco institucional integral, los reguladores delegan la confianza en el propio sistema bancario—por barreras de entrada, licencias regulatorias, responsabilidad legal y supervisión continua. Cuando los usuarios depositan dinero en un banco, la confianza no proviene de la integridad moral de la institución, sino de la credibilidad institucional del sistema.

Por el contrario, la confianza en los bancos DeFi deriva más del diseño verificable del sistema. El código puede auditarse, los datos on-chain son transparentes y las reglas de colateralización y liquidación se ejecutan automáticamente. El objetivo es trasladar la confianza de personas e instituciones a reglas y ejecución. Sin embargo, la diferencia más significativa está en la ausencia de salvaguardas sistémicas presentes en las finanzas tradicionales. Los sistemas DeFi carecen de protecciones como seguro de depósitos y no cuentan con un banco central como prestamista de última instancia (LOLR) en crisis sistémicas o de liquidez. Ante riesgos extremos, los protocolos DeFi suelen depender de mecanismos preprogramados de liquidación, fondos de seguro o reservas de riesgo para absorber shocks.

Por tanto, la adopción masiva de bancos DeFi dependerá finalmente de la regulación. Solo si los marcos regulatorios logran ofrecer protecciones mínimas comparables y límites de responsabilidad claros—sin socavar las ventajas de verificabilidad—será posible una adopción a gran escala.

Referencia:

-

https://novelinvestor.com/asset-class-returns/

-

[https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:\~:text=Aave%20Horizon%20is%20a%20new%2C%20institution%2Dfocused%20lending,borrow%20stablecoins%20against%20tokenized%20real%2Dworld%20assets%20(](https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556%23:\~:text=Aave%252520Horizon%252520is%252520a%252520new%25252C%252520institution%25252Dfocused%252520lending,borrow%252520stablecoins%252520against%252520tokenized%252520real%25252Dworld%252520assets%252520()

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://x.com/chaoslabs/status/1978925129574027567

-

https://docs.accountable.capital/accountable-documentation/data-verification-network-dvn?_gl=1*bw4xzb*_ga*NTA1NjY2ODIxLjE3NzE4NDUxMDY.*_ga_RDR4YCSGLP*czE3NzE4NDUxMDUkbzEkZzAkdDE3NzE4NDUxMDQkajYwJGwwJGgw#how-dvn-works

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://x.com/onrefinance/status/2024566532358230306?s=20

-

https://blog.uniswap.org/unlocking-defi-liquidity-for-buidl

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.reuters.com/technology/dtcc-gets-green-light-offer-blockchain-based-securities-service-2025-12-11/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://dune.com/obchakevich/crypto-cards-all-chains

-

https://x.com/stablewatchHQ/status/1978829947943731284

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm