En un contexto de creciente competencia en la rentabilidad de las stablecoins y una demanda cada vez mayor de gestión de tesorería de DAO, la "gestión de efectivo on-chain" va más allá de simplemente mantener USDC o USDT. Está evolucionando hacia una nueva clase de activo que persigue colateral verificable, rentabilidad real y componibilidad con DeFi. La clave de la tokenización de RWA no está en etiquetar superficialmente activos TradFi y subirlos a la cadena, sino en reconstruir la confianza y la transparencia a través de estructuras de fondos, calificaciones crediticias, auditorías y licencias regulatorias. Esto permite que la renta fija circule on-chain como colateral, moneda de liquidación e instrumento generador de rentabilidad.

Empezando por los fundamentos de los RWA, este artículo desglosa la arquitectura general del sistema de renta fija de OpenEden, los activos subyacentes TBILL, el mecanismo de distribución de rentabilidad on-chain, la custodia y auditoría conforme a la normativa, las diferencias con la renta fija tradicional, los desafíos del sector y su posicionamiento en el mercado de renta fija on-chain. Todo ello ayuda al lector a comprender cómo OpenEden traslada realmente los activos del mundo real a la cadena.

¿Qué son los RWA y la tokenización de activos?

RWA (Real World Assets) son activos físicos o financieros que existen dentro del sistema financiero tradicional —como bonos del Estado, papel comercial, inmuebles y capital privado— y que se asignan a tokens on-chain mediante procesos legales y técnicos. Esto otorga a sus titulares los derechos correspondientes a los ingresos, la propiedad o las reclamaciones vinculadas al activo subyacente.

La tokenización de activos suele implicar tres capas: la capa legal (un fondo, fideicomiso o SPV que posee los activos), la capa de custodia (una institución autorizada que los custodia) y la capa técnica (contratos inteligentes que registran las participaciones y gestionan suscripciones y reembolsos). Las tres son imprescindibles: los tokens on-chain sin respaldo de activos reales son "RWA de mentira"; los activos off-chain sin credenciales on-chain no pueden integrarse en carteras DeFi.

OpenEden eligió como punto de entrada la clase de activos con mayor liquidez y perfil de riesgo más claro: los bonos del Tesoro estadounidense a corto plazo. Esto le permite construir un stack de emisión RWA escalable sobre el que añade stablecoins que generan rentabilidad (USDO) y carteras multiestrategia (PRISM).

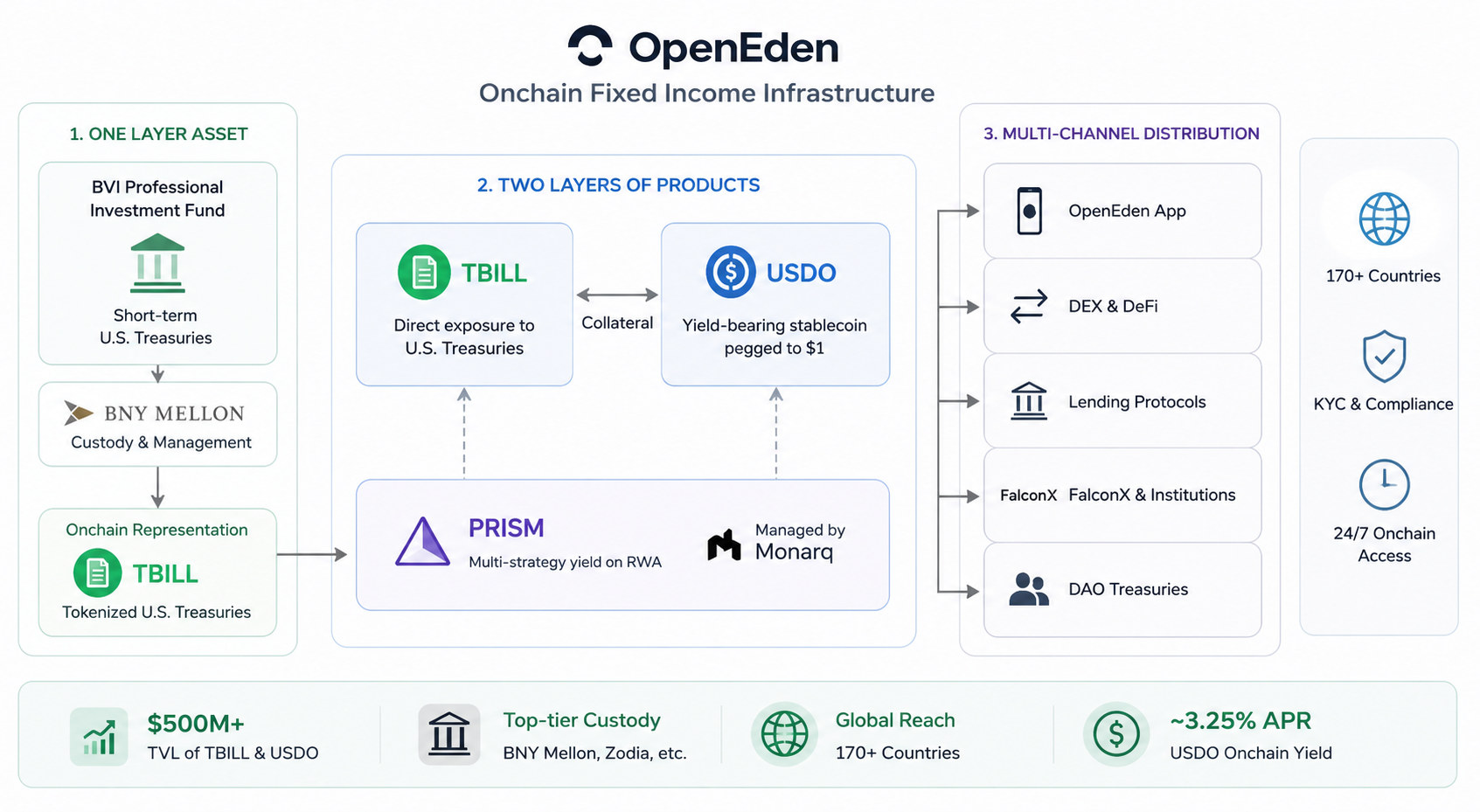

Cómo funciona el sistema de renta fija on-chain de OpenEden

El sistema de renta fija on-chain de OpenEden se resume en "una capa de activo subyacente, dos capas de producto y distribución multicanal":

- Una capa de activo: un fondo de inversión profesional domiciliado en las Islas Vírgenes Británicas (BVI) posee bonos del Tesoro estadounidense a corto plazo, custodiados y gestionados por BNY Mellon. Estos se asignan on-chain como tokens TBILL.

- Dos capas de producto: TBILL ofrece exposición directa a los bonos del Tesoro. USDO es una stablecoin que genera rentabilidad, vinculada a 1 $ y acuñada contra colateral como TBILL. PRISM superpone una cartera cuantitativa multiestrategia gestionada por Monarq sobre los RWA.

- Distribución multicanal: a través de la aplicación oficial, DEX, protocolos de préstamo y canales institucionales como FalconX, dando servicio a tesorerías de DAO, protocolos DeFi e inversores institucionales.

Los usuarios se suscriben a TBILL con stablecoins como USDC, o negocian tokens ya en circulación en el mercado secundario. Los titulares de USDO acumulan una rentabilidad on-chain de aproximadamente el 3,25 % APR mediante reajuste (rebasing) o la apreciación de cUSDO. Todo el sistema funciona 24/7, superando las restricciones de horario y ubicación de los fondos tradicionales, al tiempo que mantiene los requisitos de cumplimiento como KYC y el estatus de inversor acreditado.

A principios de 2026, el TVL combinado de TBILL y USDO superaba ya los 500 millones de $, con integraciones con custodios como Zodia y BNY, y pasarelas de pago que cubren más de 170 países. Esto indica que ha pasado de ser un producto único a convertirse en una infraestructura de renta fija completa.

Análisis de la estructura de activos subyacentes de TBILL

TBILL es la piedra angular del sistema de renta fija de OpenEden. Su estructura subyacente es la siguiente:

| Capa |

Descripción |

| Entidad legal |

Fondo de inversión profesional domiciliado en las Islas Vírgenes Británicas (BVI) |

| Gestión de inversiones |

Entidad autorizada de OpenEden + BNY Investments Dreyfus como subasesor |

| Activos subyacentes |

Bonos del Tesoro estadounidense a corto plazo (T-Bills) más un pequeño colchón de efectivo |

| Custodia |

BNY Mellon custodia directamente las tenencias del Tesoro |

| Asignación on-chain |

Token TBILL, valorado como NAV del fondo ÷ Total de tokens en circulación |

| Calificación crediticia |

S&P AA+, Moody's Investment Grade A (uno de los primeros productos tokenizados del Tesoro en recibir estas calificaciones) |

Los tokens TBILL se corresponden 1:1 con los activos netos del fondo. Las suscripciones se realizan con USDC al NAV del día, mientras que los reembolsos queman los tokens y devuelven stablecoins (netas de comisiones). El NAV del fondo se publica tras cada día hábil y los titulares pueden consultar los extractos de cuenta y las pruebas de reservas on-chain a través del Dashboard.

La característica clave de esta estructura es la lejanía de la quiebra: el operador del protocolo on-chain, el emisor del fondo y el custodio del activo subyacente son entidades legales independientes. Aunque se produzca un evento de riesgo en cualquier nivel, los bonos del Tesoro subyacentes siguen siendo propiedad de los titulares del fondo y no se entremezclan con ningún otro pasivo del protocolo.

Cómo distribuye OpenEden la rentabilidad on-chain

OpenEden emplea distintos mecanismos de distribución de rentabilidad on-chain para sus diferentes productos:

TBILL: la rentabilidad no se "paga" explícitamente, sino que se refleja en el NAV del token, que aumenta a medida que se acumulan los intereses de los bonos del Tesoro. Los titulares obtienen plusvalías al vender o reembolsar, de forma similar a las participaciones de los fondos del mercado monetario tradicionales.

USDO (modelo de reajuste): el saldo se ajusta automáticamente a diario mediante un multiplicador de bonificación. La fórmula es: saldo de USDO = participaciones × multiplicador de bonificación. La cantidad de USDO en la billetera del titular aumenta día a día, reflejando de forma intuitiva una rentabilidad anualizada de aproximadamente el 3,25 %, sin necesidad de reclamación manual.

cUSDO (modelo sin reajuste): diseñado para protocolos DeFi que no admiten reajuste. La cantidad de tokens permanece constante mientras que el precio unitario sube a medida que se acumula la rentabilidad, ofreciendo una rentabilidad equivalente a USDO. Los tokens se pueden intercambiar libremente en cualquier momento mediante un wrapper sin permisos.

PRISM / xPRISM: los usuarios ponen en staking PRISM para recibir xPRISM. El valor de xPRISM refleja el rendimiento de la cartera multiestrategia de Monarq a través de un mecanismo de conversión transparente. El APY combinado objetivo es de aproximadamente el 6 %–10 %, lo que ofrece rentabilidades superiores a la exposición única al Tesoro, aunque con mayor complejidad.

El denominador común de estos mecanismos es que la rentabilidad se origina en última instancia del interés de los activos del mundo real (cupones del Tesoro o rentabilidades excedentes de la estrategia). Los contratos on-chain la registran y distribuyen automáticamente, reduciendo la necesidad de intervención manual y supuestos de confianza.

El marco de cumplimiento y auditoría es una ventaja competitiva clave del modelo RWA de OpenEden. Los elementos principales son:

- Licencias regulatorias: el fondo TBILL está regulado por la Comisión de Servicios Financieros de BVI. USDO y PRISM son emitidos por OpenEden Digital Limited, autorizada por la Autoridad Monetaria de Bermudas (BMA), y utilizan una estructura de Compañía de Cuentas Separadas (SAC) para aislar los activos.

- Custodia institucional: BNY Mellon actúa como gestor de inversiones y custodio del fondo TBILL. BNY, con billones de dólares en activos bajo custodia, posee directamente los bonos del Tesoro subyacentes, no el protocolo en sí.

- Auditorías y calificaciones: los estados financieros del fondo se auditan anualmente según los requisitos de BVI. Los procesos clave en la Bóveda TBILL son auditados por Ernst & Young sin hallazgos materiales de alto riesgo. Los contratos inteligentes son auditados por múltiples firmas, como Hacken y Verichains. S&P y Moody's han otorgado al fondo calificaciones de grado de inversión.

- Transparencia: informes diarios del NAV, pruebas de reservas on-chain, estados mensuales de un administrador de fondos independiente y direcciones de contratos inteligentes disponibles públicamente permiten a los titulares verificar de forma cruzada la coherencia entre los tokens on-chain y los activos off-chain.

En marzo de 2026, FalconX añadió USDO a su sistema institucional de colateral y préstamos. Antes de eso, USDO ya se utilizaba como moneda de liquidación para operaciones OTC por parte de instituciones como Galaxy Digital y DeFiance Capital, lo que demuestra que su marco de cumplimiento y auditoría está ganando aceptación institucional generalizada.

OpenEden vs. Inversiones de renta fija tradicionales

| Dimensión |

Bonos del Tesoro / Fondos del Mercado Monetario tradicionales |

OpenEden (TBILL / USDO) |

| Horario de negociación |

Días hábiles, sujeto a husos horarios |

Transferencias y negociación on-chain 24/7 |

| Inversión mínima |

A menudo alta para instituciones |

Fraccionada on-chain, pero requiere KYC |

| Componibilidad |

Difícil de usar directamente en DeFi |

Utilizable como colateral, LP, moneda de liquidación |

| Transparencia |

Principalmente informes trimestrales o mensuales |

NAV diario + verificación on-chain en tiempo real |

| Custodia |

Bancos o brókeres |

BNY Mellon + registro en contratos inteligentes |

| Forma de rentabilidad |

Interés o crecimiento del NAV |

Reajuste / crecimiento del NAV / tokens de estrategia |

| Regulación |

Normativa de fondos de una sola jurisdicción |

Cumplimiento multijurisdiccional (BVI + Bermudas) |

OpenEden no pretende sustituir a la renta fija tradicional, sino ofrecer un canal paralelo para que el capital nativo on-chain (DAO, tesorerías de protocolo e instituciones cripto) obtenga rentabilidad vinculada a los bonos del Tesoro estadounidense, manteniendo la programabilidad necesaria para DeFi. Para los inversores puramente tradicionales, los canales existentes pueden seguir siendo más rentables. Pero para las entidades que ya operan on-chain, OpenEden reduce significativamente la inactividad de capital y la fricción entre sistemas.

Principales desafíos a los que se enfrentan los protocolos RWA

A pesar de la posición líder de OpenEden en el espacio RWA conforme a la normativa, todo el sector se enfrenta a desafíos comunes:

- Incertidumbre regulatoria: los distintos países avanzan a diferente ritmo en materia de valores tokenizados, stablecoins y RWA, lo que puede limitar los mercados en los que se pueden vender los productos.

- Entorno de rentabilidad: en un ciclo de recorte de tipos de la Fed, la caída de la rentabilidad de los bonos del Tesoro reducirá el atractivo de TBILL y USDO, intensificando la competencia con las stablecoins de alta rentabilidad.

- KYC frente a descentralización: exigir controles de cumplimiento genera confianza, pero limita el alcance de las DeFi sin permisos.

- Fragmentación entre cadenas y liquidez: TBILL y USDO son principalmente nativos de Ethereum; aunque el cUSDO multicadena se está expandiendo, la liquidez sigue concentrada en unos pocos pools.

- Riesgo operativo y de contratos inteligentes: las auditorías reducen, pero no eliminan, el riesgo de errores, fallos de oráculo o problemas de componibilidad con los protocolos integrados.

- Presión competitiva: actores como Ondo, Franklin Templeton y BlackRock BUIDL están entrando en el espacio, lo que convierte al TVL y a las relaciones institucionales en campos de batalla críticos.

OpenEden debe equilibrar continuamente la "profundidad de cumplimiento" con la "amplitud del ecosistema" para mantener su diferenciación a medida que los RWA escalan.

Posicionamiento futuro de OpenEden en la renta fija on-chain

A corto plazo, OpenEden está evolucionando de ser un "emisor de bonos del Tesoro tokenizados" a convertirse en una infraestructura de renta fija on-chain. USDO se está perfilando como una herramienta para colateral institucional y liquidación OTC; PRISM aborda las necesidades de rentabilidad multiestrategia; y EDEN/xEDEN alinean los ingresos del protocolo con los titulares de tokens.

Los objetivos a medio plazo incluyen solicitar una licencia de nivel superior en Bermudas (Clase F), expandirse a centros de cumplimiento de Asia-Pacífico como Hong Kong (ya trabajando con EX.IO, etc.), integrar TBILL y USDO en más casos de uso de préstamos y pagos, y lanzar productos adicionales de renta fija tokenizados.

Las perspectivas a largo plazo dependen de si el súper ciclo de los RWA perdura. Si la gestión de tesorería on-chain, las stablecoins que generan rentabilidad y los bonos del Tesoro tokenizados se convierten en componentes estándar de DeFi, entonces OpenEden —con sus calificaciones crediticias, la custodia de BNY y su estructura de fondo verticalmente integrada— podría asegurarse una posición clave en el nicho del "Tesoro on-chain". Por el contrario, si las regulaciones se endurecen o los rendimientos se mantienen bajos durante un período prolongado, el crecimiento dependerá más de la personalización institucional que de la adopción minorista a gran escala.

Resumen

El modelo RWA de OpenEden utiliza una estructura de cuatro capas (fondo con licencia, custodia institucional, calificaciones de grado de inversión y contratos inteligentes on-chain) para asignar de forma segura y transparente la rentabilidad de los bonos del Tesoro estadounidense en activos on-chain componibles. TBILL ofrece exposición directa a los bonos del Tesoro; USDO empaqueta esa rentabilidad en un dólar on-chain de uso cotidiano; y PRISM se extiende a rentabilidades multiestrategia.

Entender OpenEden es entender una trayectoria típica para que los RWA pasen de la "narrativa" a la "infraestructura": la confianza proviene del cumplimiento TradFi y la custodia; el valor, del interés real; y la liquidez y la componibilidad, de DeFi. Cuando los tres elementos están presentes, los activos reales pueden cobrar vida on-chain. Esa es la lógica central que impulsa la continua expansión de OpenEden en el mercado de renta fija on-chain.