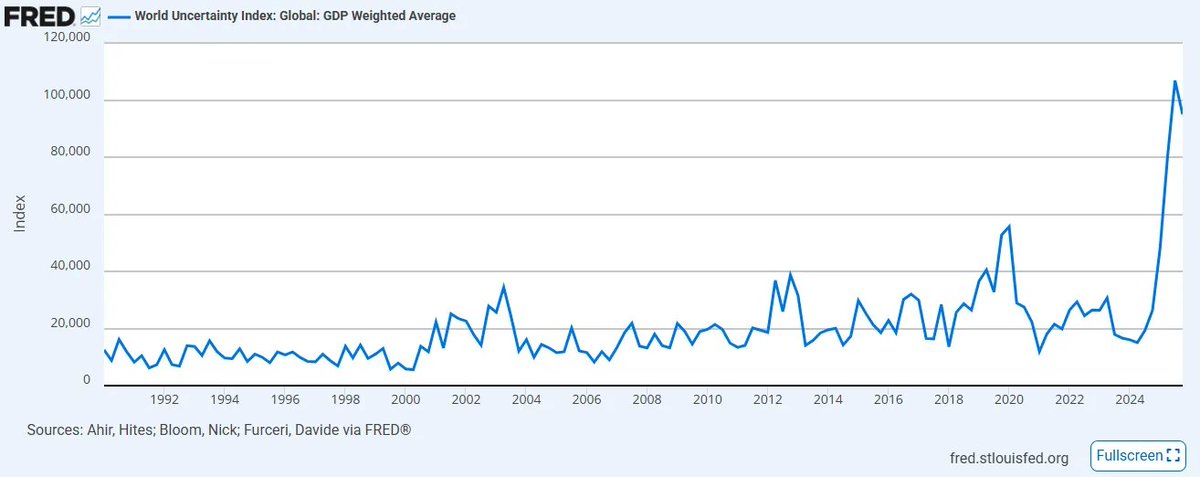

El World Uncertainty Index, elaborado por el FMI, ha registrado recientemente su nivel más alto desde que se creó en 2008. La ausencia de claridad direccional y coordinación en materia de política y comercio ha deteriorado notablemente el sentimiento desde el anterior máximo histórico, y probablemente siga en aumento, sobre todo ahora que las alianzas tradicionales del viejo orden se ven arrastradas a un conflicto global sin precedentes en Oriente Medio. Al mismo tiempo, la adopción acelerada de tecnologías exponenciales como la IA solo ha incrementado la confusión, tanto entre expertos como entre el público general, sobre cómo encaja la deflación impulsada por la productividad en un marco monetario inflacionista basado en el crédito. Para agravar la situación, el crédito privado atraviesa un colapso histórico tras haber sostenido esta frágil cadena de suministro de capital manipulando el precio del capital a costa de la liquidez.

Solo la semana pasada hemos visto:

-

Irán nombrar a Mojtaba Khamenei como nuevo líder supremo, mientras el crudo estadounidense subía casi un 40 %, su mayor alza semanal desde 1983

-

Anthropic demandar al Departamento de Defensa por la designación de “riesgo en la cadena de suministro”

-

Blackrock limitar los reembolsos de su fondo de préstamos directos de 25 000 millones de dólares al 5 %, después de que los inversores intentaran retirar casi el doble de esa cantidad

Nadie puede anticipar con certeza lo que sucederá en estos delicados asuntos, ya que se trata de eventos sin precedentes (aunque conviene señalar que los tres sucesos anteriores no son independientes entre sí; se abordará más adelante). En momentos así, es fundamental tomar distancia y reevaluar no lo que se desconoce, sino aquello que se sabe con absoluta certeza y que es directamente responsable de los hechos mencionados. Como decía Sherlock Holmes a Watson: “cuando has eliminado lo imposible, lo que queda, por improbable que parezca, debe ser la verdad”; la tarea, por tanto, no es perseguir lo desconocido, sino anclarse en lo que ya es, irrefutablemente, cierto y está en la raíz del problema.

Con esa perspectiva, existen tres certezas en la incierta década que se avecina, que en mi opinión solo se han fortalecido. Cuando hablo de certezas, me refiero a eventos con una probabilidad del 100 %. Las únicas incógnitas son el momento exacto y, en parte, la magnitud, pero la llegada de cada catalizador está garantizada en nuestra vida. Y al centrarnos en lo que no está en cuestión, podemos transformar la sensación de impotencia en una convicción real sobre cómo prepararnos para el mundo que viene.

Nada de lo que leerá a continuación busca ser sensacionalista. Es simplemente una recopilación de hechos.

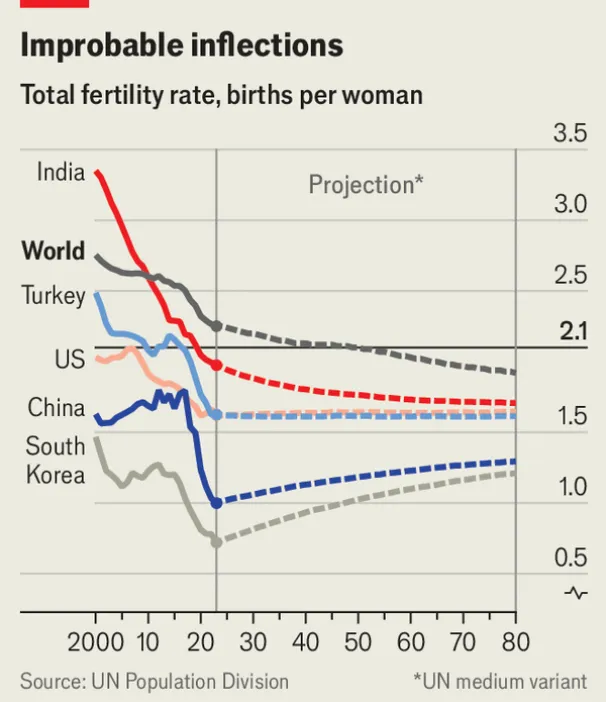

Certeza #1: La pirámide poblacional global se invierte, y toda clase de activo construida sobre ella lo hará también

En 2019, el Foro Económico Mundial sacudió el consenso institucional al anunciar: “Por primera vez en la historia, hay más personas mayores de 65 años que menores de 5.” Siete años después, y tras una pandemia devastadora, las sociedades de todo el mundo sienten ya su peso y su impacto, y la tendencia solo empeora.

3

3

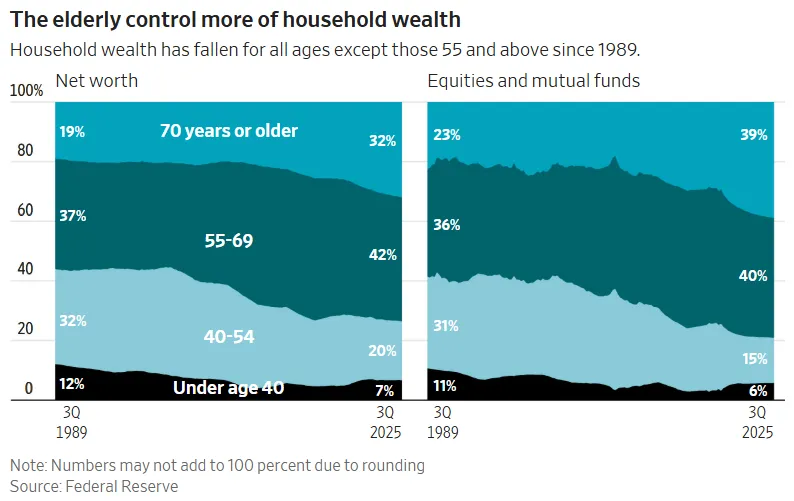

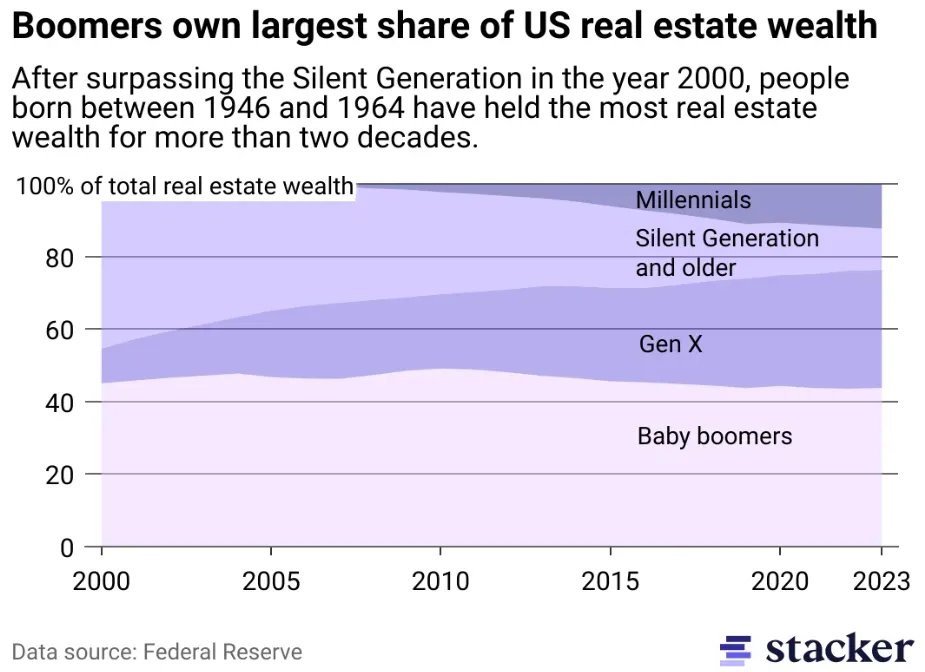

Las tasas de fertilidad global están a punto de caer por debajo del nivel de reemplazo y, en los mercados desarrollados, ese umbral ya es historia. El descenso de la natalidad y el envejecimiento de la población producirán la mayor ratio de dependencia de la historia. Además, la gerontocracia de los países desarrollados acabará necesitando liquidez para financiar vidas cada vez más largas. El resultado será una gran transferencia de riqueza generacional: el conjunto de activos financieros acumulados por una cohorte envejecida tendrá que encontrar liquidez suficiente para salir del sistema. Ese volumen de capital es descomunal: solo la renta variable estadounidense ronda los 69 billones de dólares en capitalización (los Boomers poseen más de 40 billones), mientras que la vivienda residencial suma otros 50 billones (Boomers y generaciones mayores poseen entre 20 y 25 billones, aunque representan menos del 20 % de la población). En conjunto, cerca de 60-70 billones de dólares en riqueza tendrán que salir del sistema, buscando la puerta de salida justo cuando las nuevas generaciones cuentan con menor poder adquisitivo y poca riqueza disponible.

4

4

Cuando esa generación se vea obligada a vender, casi con toda seguridad se desencadenará un periodo prolongado de deflación de activos. La dinámica básica del mercado bursátil es, en esencia, una cuestión demográfica: los mercados suben cuando la población de ahorradores que acumulan activos crece de forma estable hacia la jubilación. Esto se hace evidente en el colapso del “crédito privado”, otra bomba de 2 billones de dólares en pensiones, endowments y aseguradoras, todos en el negocio casi fraudulento de transformar artificialmente la liquidez a costa de los jóvenes.

Sin embargo, cuando las nuevas generaciones comprendan que se las está usando como liquidez de salida para sus padres, simplemente dejarán de participar. Nadie compra voluntariamente un activo en caída constante. Por eso la administración Trump impulsa cuentas de inversión para niños. Por eso se promueve la tokenización de acciones: para que el capital extranjero absorba la renta variable estadounidense. Y por eso los RIA recurren a carteras automatizadas a gran escala, sin plantearse la pregunta fundamental: ¿por qué?

Todos estos mecanismos buscan mitigar lo inevitable: no habrá demanda cuando los Boomers vendan a cualquier precio, salvo que se fuerce a los jóvenes, a los extranjeros o a las máquinas. Basta con analizar el diseño de la cuenta infantil de Trump, que prohíbe cualquier diversificación. Bonos, acciones internacionales y activos alternativos están vetados; solo se permite exposición a índices de renta variable estadounidense. Tras los 18 años, la cuenta se convierte en una IRA, con severas penalizaciones por retiro, una camisa de fuerza deliberada frente a una cuenta UTMA estándar, que concede plena liquidez al alcanzar la mayoría de edad. Lo evidente es que no es un vehículo de acumulación de riqueza para niños, sino un conducto unidireccional, bloqueado durante más de cuarenta años, diseñado (intencionadamente o no) para convertir a toda una generación en liquidez cautiva para la anterior.

Esto será aún más visible en el mercado inmobiliario, epicentro de la mayor burbuja de activos de la historia. Una generación ha explotado la duración acumulando, durante décadas, una oferta fija, desvinculando los precios de la vivienda de la productividad económica real de sus comunidades. Para la mayoría de la vivienda residencial y comercial (excluyendo los activos “trofeo”), la asequibilidad es una ficción. La generación cuyos salarios nunca mantuvieron el ritmo no comprará estas viviendas a los precios actuales. Para los más afortunados, muchas propiedades se heredarán. Donde no haya herederos, acabarán vendiéndose en un mercado con menos compradores y menos formación de hogares. De nuevo, la aritmética es brutal e ineludible: una deflación épica de la vivienda no es una posibilidad, es una conclusión.

Para acelerar los eventos de liquidez, esta presión deflacionaria se agravará por el aumento de los impuestos inmobiliarios a medida que el inmueble pase de activo de inversión a bien de consumo, cada vez más indexado al gasto público: escuelas, servicios sociales, infraestructuras municipales y el creciente coste de los servicios frente a los bienes. Solo la presión fiscal forzará ventas que el mercado nunca estuvo preparado para absorber. La iniciativa del alcalde Mamdani de explorar un aumento del impuesto inmobiliario en Nueva York no es una anomalía; es un anticipo de la gran transacción de la era del “impuesto sobre el capital inerte”, especialmente agudo en ciudades donde la desigualdad patrimonial es ya políticamente insostenible. Esto me lleva a la segunda certeza.

Certeza #2: La desigualdad patrimonial alcanzará el punto de ruptura, y el impuesto sobre la riqueza será la respuesta que nadie quiere

El reto demográfico antes descrito se entiende mejor como un colapso vertical, una pirámide poblacional que se invierte lentamente, vaciando su base mientras el peso de los dependientes crece demasiado para sostenerse. Pero además, existe una brecha horizontal, persistente y más siniestra: la desigualdad de ingresos.

Cuando leemos titulares como “el 10 % de la población mundial posee el 76 % de la riqueza global” (fuente: Informe Mundial sobre la Desigualdad de la ONU 2022), es importante entender una distinción clave. No se trata de que algunos países se enriquezcan desproporcionadamente mientras otros quedan atrás. Es la historia de lo que ocurre dentro de cada país: la brecha entre ricos y el resto se amplía en todas partes, en todas las geografías y a un ritmo creciente en todos los horizontes temporales.

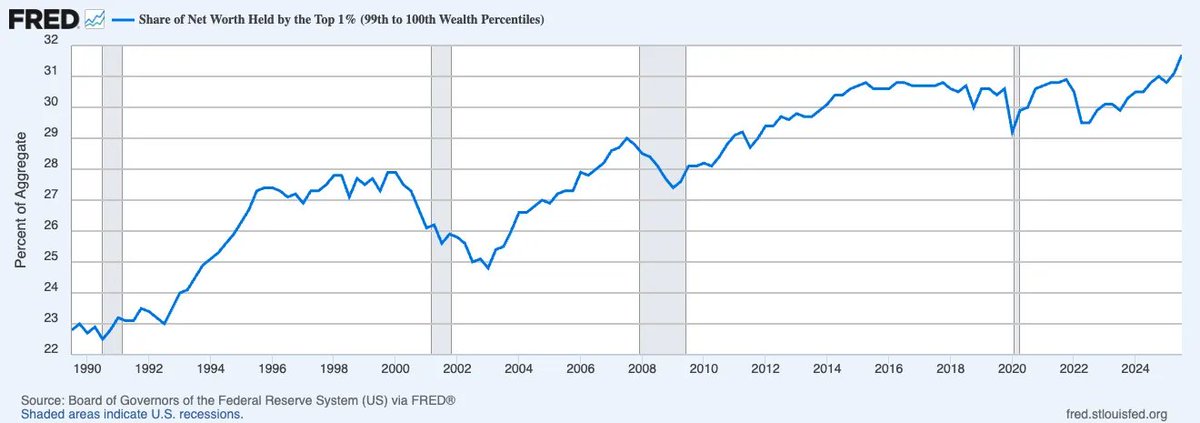

Y, como habrán notado los lectores atentos, el problema va más allá de la desigualdad de ingresos: es desigualdad patrimonial. Nunca en la historia registrada una mayor proporción de riqueza ha estado en manos del percentil superior que ahora. Basta observar cómo la cuota de riqueza neta del 1 % más rico en EE. UU. no ha dejado de crecer, acercándose ya a un tercio de toda la riqueza nacional.

La diferencia entre ingresos y patrimonio es esencial. Los ingresos, como “dinero en movimiento”, miden la productividad a precios de mercado. El patrimonio no. El patrimonio no productivo es “dinero en reposo”: no es intrínsecamente productivo y, en un juego de suma cero impulsado por el crédito, supone un lastre para la circulación monetaria. Cuando la riqueza se concentra como ahora, deja de moverse y la velocidad de consumo que sostiene la economía se asfixia silenciosamente.

En ese escenario, sin un crecimiento significativo de la productividad que genere nuevos recursos, el impuesto sobre el patrimonio, pese a su polémica, se convierte en un desenlace casi inevitable del nihilismo fiscal. Porque el único mecanismo viable para reequilibrar la ecuación es gravar la riqueza, por impreciso o insostenible que sea. El impuesto sobre el patrimonio puede considerarse el reverso de la seguridad social: uno extrae de la base para subsidiar la supervivencia, el otro de la cúspide para sostenerla. Ambos son, a su manera, una confiscación de eventos no realizados. La diferencia es la dirección: uno es vertical (de los jóvenes), el otro horizontal (de los ricos).

El proceso de implantación ya ha comenzado. El 12 de febrero de 2026, la Cámara de Representantes neerlandesa aprobó una ley histórica que impondrá un impuesto fijo del 36 % sobre el incremento anual del valor de acciones, bonos y criptomonedas, independientemente de si se han vendido. El proyecto espera ahora la aprobación del Senado, donde los partidos favorables ya tienen mayoría, por lo que su adopción es casi segura. Que esto sea moralmente defendible, matemáticamente sólido o jurídicamente aplicable es irrelevante; quienes se obsesionen con esas cuestiones perderán de vista el fondo. La pregunta importante es mucho más sencilla y con mayores consecuencias: ¿qué ocurrirá cuando esto llegue al resto del mundo?

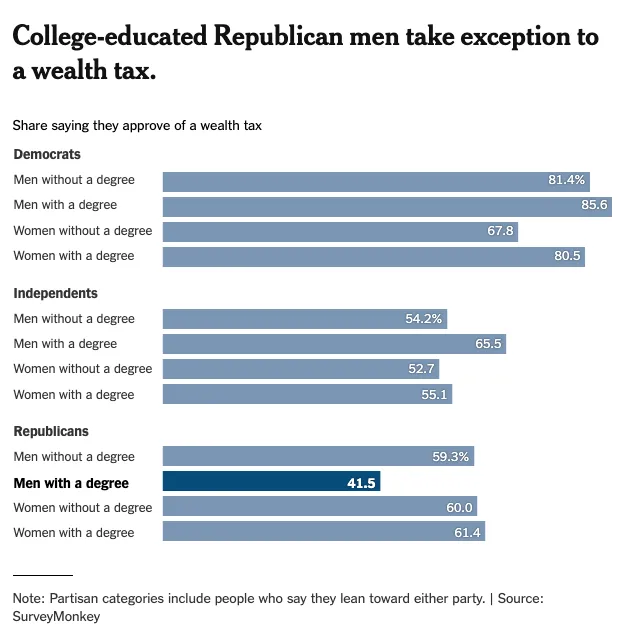

No hay más que mirar a la cuna y último bastión del capitalismo: Estados Unidos. Obsérvese la encuesta del New York Times sobre la opinión pública respecto al impuesto sobre el patrimonio. El apoyo es casi unánime en todos los segmentos demográficos (salvo hombres universitarios, un grupo cada vez menor).

Esto es clave para entender la “ciudadanía” del capital. Se da por hecho que la liberalización de cuentas de capital es una característica inherente del mundo moderno, pero los menos afortunados saben que el capital puede ser restringido en cualquier momento, como han demostrado China, Rusia y otros cuando los estados lo deciden. El problema histórico ha sido la fuga: cuando un país impone un impuesto sobre el patrimonio, el capital huye a otra jurisdicción. Pero a medida que el nihilismo fiscal se generaliza y la voluntad política global converge en una sola opción, el acuerdo colectivo se vuelve inevitable, y los refugios seguros que antes se beneficiaban del dilema del prisionero dejarán de poder optar por quedarse al margen.

Tras la decisión de Países Bajos, la UE ya debate marcos de coordinación fiscal diseñados para evitar la fuga de capital entre Estados miembros. A mediados del siglo XXI, el pasaporte global del capital será revocado y sustituido por una visa de Schrödinger, válida e inválida a la vez, según quién vigile y haga cumplir las normas. El confinamiento local de capital solo intensificará la demanda de “dinero externo” capaz de eludir por completo la capa de cumplimiento. Bienvenidos al renacimiento de la economía de especie monetaria, respaldada por dinero duro.

Bajo el marco de David Hume, expuesto en su ensayo “Sobre la balanza comercial” de 1752, los inversores modernos han considerado durante mucho tiempo el dinero externo como activos como el oro o Bitcoin, algo sin Estado, sin jurisdicción, sin responder ante ningún soberano. Pero, cuatrocientos años después, surge una nueva categoría de dinero externo que redefine por completo la ventaja comparativa. Es momento de considerar un nuevo ensayo para las relaciones internacionales: “Sobre la balanza de la inteligencia”.

Así como Hume sostenía que los superávits comerciales y los flujos de oro determinaban el poder relativo de las naciones, el nuevo determinante de la ventaja comparativa será la concentración de infraestructura de IA productiva, concretamente quién posee la capacidad de cómputo, quién controla los datos y quién fija las reglas de los modelos sobre los que todo lo demás se ejecuta. El capital fluirá hacia la supremacía de la inteligencia igual que antes hacia la supremacía manufacturera, y las naciones, instituciones e individuos que lo comprendan antes definirán la nueva jerarquía de la riqueza. Esto me lleva a la tercera certeza.

Certeza #3: La IA destruirá el valor relativo del trabajo y redefinirá el valor del capital en la economía basada en la intención

En “El Capital”, Karl Marx describió el capital como “trabajo muerto que, vampírico, solo vive succionando trabajo vivo, y vive más cuanto más trabajo succiona”. Esta célebre cita refleja la visión socialista de que el capital, en forma de trabajo acumulado, explota reflexivamente el trabajo vivo para incrementar su propio valor indefinidamente.

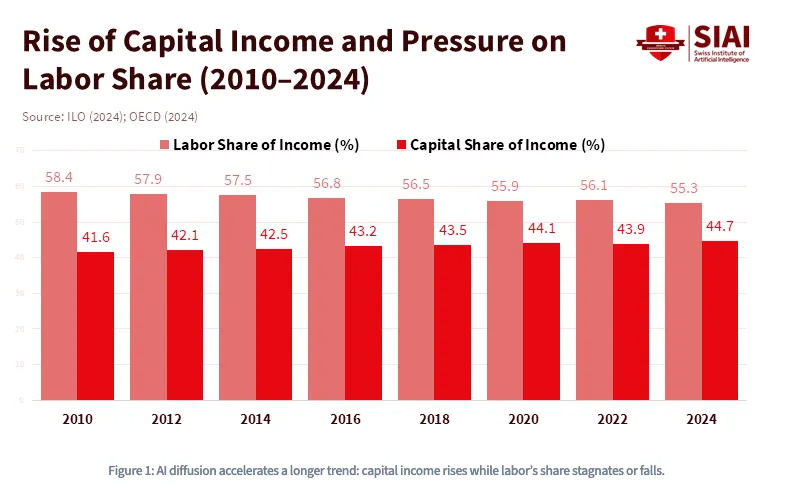

Sin embargo, Marx comete un error crucial al afirmar que el capital es inerte por naturaleza y requiere el consumo constante de trabajo humano para generar beneficio. Gracias al meteórico auge del crédito y ahora de la inteligencia artificial, estamos a punto de entrar en un nuevo paradigma en el que “el vampiro” no solo es plenamente dinámico, sino que ni siquiera necesita del trabajo humano, sino del consumo constante de energía cinética para generar rentabilidad. Como muestra el gráfico siguiente, esta tendencia lleva más de una década gestándose mediante el aumento constante de los ingresos de capital en relación con la caída de la participación laboral, y la IA la llevará más allá de un punto de inflexión irreversible.

Desde 1980, la participación laboral en el PIB de EE. UU. ha caído de aproximadamente el 65 % a menos del 55 %, y eso fue antes de la llegada de los LLM al mercado. Goldman Sachs estimó en 2023 que la IA generativa podría exponer 300 millones de empleos a la automatización.

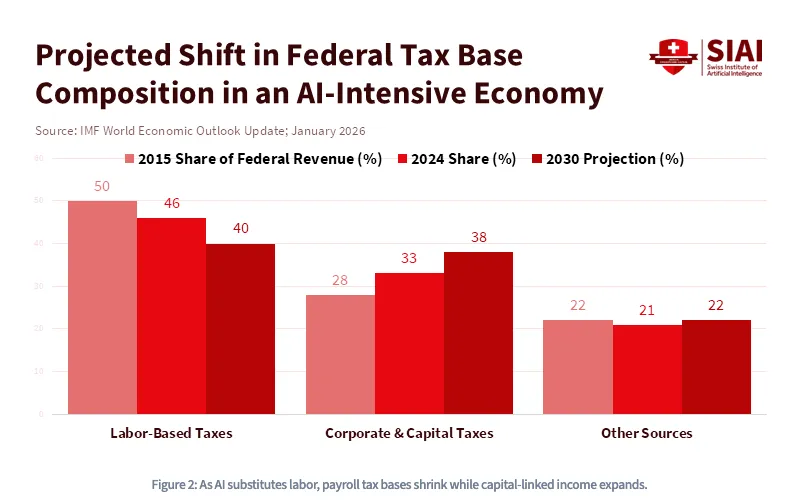

En otras palabras, la IA no solo es intensiva en capital: es destructiva para el trabajo. El auge de la IA alterará permanentemente los principios económicos subyacentes de una sociedad funcional, transformando la relación entre capital y trabajo de forma irreversible. Más concretamente, a medida que el coste del trabajo converge con el del cómputo, surgirá una nueva guerra del capital a escala global, exigiendo subsidios estatales y políticas industriales y fiscales radicales nunca vistas. En este mundo, el capital será rey. La propiedad de activos será la única barrera entre la dignidad y la pertenencia a la clase baja permanente. Por eso el FMI proyecta que, en una economía intensiva en IA, la base impositiva federal se alejará de los ingresos laborales y se orientará a los impuestos sobre sociedades y plusvalías.

Sin embargo, el propio capital también será redefinido, pues la propiedad de activos ya no se limita solo a los financieros. La voraz industria de la IA se alimenta de un segundo ingrediente, quizá más valioso y no fungible que la energía: los datos. Concretamente, las huellas de datos que generamos a diario y que aportan contexto para la inferencia y el aprendizaje. El mundo avanza hacia un paradigma en el que el valor premium se asignará a los pensamientos, actividades, prompts, gustos y, sobre todo, intenciones humanas. Tus intenciones tendrán valor. Cuando la intención se convierta en capital, surgirá un nuevo orden económico donde la propiedad de activos será extrañamente no custodial, operando fuera de los cauces de las instituciones financieras KYC/AML tal como las conocemos. Los sistemas de agentes ya se están dotando de billeteras cripto para pagar de forma autónoma por cómputo, APIs y datos. Esto es una certeza práctica en un mundo donde el valor debe moverse sin fricciones por un universo autónomo de sistemas agentes que favorecen el uso explícito basado en transacciones, donde trabajo y capital coexisten en un estado de superposición de Schrödinger.

Históricamente, los activos financieros permanecían dentro de los límites regulatorios marcados por organismos como la SEC, CFTC, FINRA, FASB, etc. Pero a medida que los activos evolucionan hacia algo más “activo” ontológicamente, donde la huella de datos se convierte en colateral y la intención en resultado monetizable (a medida que los modelos de precios por consumo se imponen a través de productos abiertos basados en API que pueden incorporar contexto), los sistemas de IA difuminarán los límites regulatorios en todas direcciones. La FCC tiene jurisdicción porque tu “residuo cognitivo” viaja por el espectro. La FTC la tiene porque la recolección de intenciones es una cuestión de protección al consumidor. El Departamento de Defensa la tiene porque la soberanía de los datos es seguridad nacional. Es decir, la superposición no acaba en el activo, sino que se extiende hacia arriba, al propio entramado regulatorio. Y cuando ninguna autoridad pueda delimitar qué es realmente un “activo financiero”, la definición de dinero (quién lo emite, quién lo protege, quién puede confiscarlo) se convertirá en la cuestión geopolítica más disputada del siglo a escala global.

Bienvenidos a la era del dinero agentivo.

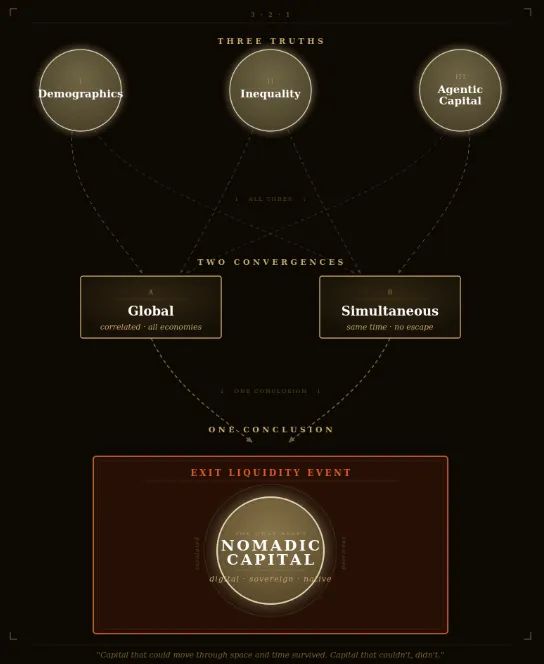

Tres certezas, dos convergencias, una conclusión

Si ha llegado hasta aquí, probablemente sienta cierta inquietud—quizás se vea de nuevo a la deriva en medio de una gran incertidumbre. Pero recuerde: el propósito de este ensayo es encontrar claridad. Así que reafirmemos juntos el pacto más clarificador: las tres fuerzas—colapso demográfico, desigualdad patrimonial y desplazamiento laboral por IA—van a suceder. No son riesgos independientes a ponderar y cubrir de forma aislada; convergen simultáneamente por definición. La pirámide se derrumba verticalmente mientras el suelo se resquebraja horizontalmente, y la presión tectónica bajo ambos se amplifica por una revolución tecnológica que solo favorece a uno: el capital.

Muchos inversores intentan navegar esta incertidumbre ofreciendo recetas parciales para problemas parciales, rotando aquí, cubriéndose allá, apostando temáticamente por infraestructura de IA, o confiando en la esperanza de las criptomonedas. El contraargumento más seductor, y el que más probablemente mantendrá a los inversores convencionales en una falsa comodidad, es la vía de escape tecno-optimista: que el crecimiento de productividad impulsado por la IA hará crecer la tarta lo bastante rápido como para superar el colapso demográfico. Es una visión atractiva. Pero es justo el tipo de razonamiento que suena sofisticado mientras pasa por alto el fondo.

Las ganancias de productividad nunca, en la historia, se han distribuido lo bastante rápido ni equitativamente como para anticipar las fracturas políticas y sociales que genera la desigualdad. La Revolución Industrial no evitó revueltas laborales; las causó, aunque generó riqueza agregada sin precedentes. Y lo crucial: la IA no es un multiplicador neutral de productividad; por su arquitectura, concentra capital. Cada dólar de productividad generado recae primero y con mayor solidez en quien posee el cómputo, los datos, el modelo. Los optimistas no se equivocan en que la tarta crecerá. Se equivocan en quién se la comerá, y esa es toda la cuestión.

Cuando uno adquiere la perspectiva suficiente para ver estos fenómenos globales verdaderamente irreversibles, la convicción direccional se vuelve sorprendentemente accesible.

-

Es 100 % seguro que la demografía global se deteriorará a medida que las principales poblaciones envejezcan y se contraigan

-

Es 100 % seguro que la desigualdad patrimonial se ampliará hasta provocar restricciones históricas al capital, tanto entre países como dentro de ellos

-

Es 100 % seguro que la IA favorecerá estructuralmente al capital frente al trabajo, dando lugar a una nueva forma de capital liminal a una escala nunca vista

Y lo más importante: el adjetivo clave en los tres puntos es este: global. La demografía generacional, la asignación de activos y el coste del capital nunca han estado tan correlacionados como ahora, y esa correlación solo se estrecha. Además, la correlación se intensifica no solo en el espacio, sino también en el tiempo, ya que la demografía patrimonial es irreversiblemente unidireccional. Esto significa que la convergencia, además de global, será simultánea.

En conjunto, esto crea lo que considero el gran problema de coordinación colectiva del siglo: el dilema del prisionero de la liquidez de salida generacional. Plantea preguntas como:

-

¿Darán voluntariamente el paso los jóvenes para “poseer una parte del capitalismo estadounidense” cuando la directriz gubernamental parece ser “sujeta la bolsa de tus padres”?

-

¿Elegirán voluntariamente los multimillonarios dejarse gravar cuando sus amigos huyan hacia la planificación “fiscalmente eficiente”?

-

¿Reducirán voluntariamente las empresas de IA su desarrollo mientras los competidores mercenarios siguen distorsionando el coste del capital, con o sin ti?

El equilibrio de Nash surgirá cuando todos los jugadores opten por la deserción como estrategia dominante racional, independientemente de lo que hagan los demás, porque el precio de la inacción es demasiado alto. Así que, llegado el momento, todos buscarán racionalmente liquidez de salida al mismo tiempo.

Este pacto fáustico de liquidez debe entenderse no como una simple posibilidad ni como un riesgo extremo a modelar y cubrir, sino como el evento de coordinación masiva más predecible de la historia de los mercados de capital humano. Algunos argumentarán que en un mundo deflacionario conviene tener bonos, instrumentos nominalmente remunerados, o acciones de IA en la curva exponencial. Quizá. Pero mi estrella polar es más simple y estructural: hay que poseer aquello que no te convierta en la liquidez de salida de otro. En ese marco, lo último que hay que poseer, por este orden, es vivienda, bonos y renta variable estadounidense. Son instrumentos de manipulación de duración diseñados, intencionadamente o no, como el mayor expolio patrimonial generacional de la historia.

En cambio, lo que hay que poseer debe cumplir las tres condiciones, en orden inverso.

-

Primero, lo que hoy es menos poseído demográficamente y tiene más potencial de serlo mañana

-

Segundo, lo más probable como refugio seguro sin jurisdicción cuando la movilidad de capital sea gravemente gravada, restringida o directamente confiscada

-

Tercero, lo que más se parece al tipo de capital que una economía autónoma y agentiva usará realmente, sin intermediarios, para realizar las funciones productivas que sustituirán el coste del trabajo humano

Cuando el Imperio Otomano rompió las murallas de Constantinopla en el siglo XV, la clase mercante bizantina lo perdió todo denominado en confianza imperial: tierras, títulos, bonos del tesoro. Todo desapareció. Pero los jóvenes estudiosos y comerciantes que trasladaron su riqueza portátil—manuscritos, oro, conocimiento—a Florencia, encendieron lo que luego se conocería como el Renacimiento.

Entre ellos estaba Johannes Bessarion, joven erudito bizantino nacido en 1403 en Trebisonda, junto al mar Negro. Huyó de Constantinopla con cajas de manuscritos griegos irremplazables, portando prácticamente toda la herencia intelectual del mundo antiguo. Fue el hombre que más libros y manuscritos dio a Occidente en el siglo XV, creando así una de las primeras “tecnologías de la información”: la Biblioteca Marciana, el primer repositorio de código abierto (es decir, biblioteca pública) de la historia europea latina. Esa colección, en Venecia, fue la fuente directa para Aldo Manucio, que la usó para imprimir las obras completas de Aristóteles y decenas de clásicos griegos, impulsando la revolución de la imprenta que desembocaría en la Reforma, la Revolución Científica y la Ilustración. Ese capital portátil, soberano y sin jurisdicción que Bessarion transportó a través de fronteras se multiplicó en cinco siglos de civilización occidental.

El capital que pudo moverse en el espacio y el tiempo, sobrevivió. El que no, pereció.

Esto nos lleva a la conclusión final, la única decisión radical que merece la pena plantearse ante la trampa de muchas opciones convencionales:

Lo que hay que poseer es capital nómada. Capital que sea portátil a través de las demografías del tiempo, las fronteras políticas y los ecosistemas nativos de IA. Capital que pueda eludir el Estrecho de Ormuz monetario. Nómada, en el siglo XXI, significa digital. Los instrumentos concretos pueden variar, ya que las personas con alto grado de agencia llegarán a conclusiones diferentes; la

Teoría Radical de Carteras

ofrece un marco viable que combina un 60 % de activos de cumplimiento y un 40 % de activos de resistencia. Pero si se siguen las tres condiciones con disciplina—poseer lo que los jóvenes necesitarán, poseer lo que ningún gobierno puede alcanzar fácilmente, poseer lo que la economía autónoma realmente usará—el destino deja de ser una predicción y pasa a ser un desenlace. La incertidumbre se convierte en inevitabilidad.

Al fin y al cabo, solo ha existido un activo radical en la historia diseñado desde su primera línea de código para cumplir los tres requisitos a la vez. Para quienes tienen mentalidad de alta agencia, esta es la parte sencilla.

El resto es solo cuestión de tiempo.

Aviso legal:

-

Este artículo es una reimpresión de [dgt10011]. Todos los derechos corresponden al autor original [dgt10011]. Si tiene alguna objeción a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará de inmediato.

-

Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

-

Las traducciones a otros idiomas de este artículo son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.