Autor: Joel John, Siddharth, Saurabh Deshpande

Compilación: Felix, PANews

Bajo el impacto de la IA, el sector de las criptomonedas atraviesa un período de pesimismo. Los fondos de inversión se retiran, los fundadores consideran pivotar hacia la IA. ¿Vale la pena seguir en la industria cripto? Decentralised.co ha analizado los ingresos de los protocolos, señalando que la valoración de los activos criptográficos está volviendo a la racionalidad, y que la era de los tokens de infraestructura con altos premiums ha llegado a su fin. Los fundadores deben abandonar narrativas vacías, construir modelos de negocio basados en ingresos reales y ventajas competitivas, y otorgar derechos reales a los tokens. A continuación, los detalles:

El índice de “miedo y avaricia” del mercado cripto está en su nivel más bajo de la historia. Sin embargo, su rentabilidad alcanza niveles sin precedentes. Desde 2018, DeFiLlama ha registrado que los protocolos nativos de cripto generaron 74.8 mil millones de dólares en tarifas, casi la mitad (31.4 mil millones) en los 18 meses entre enero de 2024 y junio de 2025.

Tras varios trimestres con mejores resultados en los últimos ocho años, ¿por qué el sector sigue sumido en el miedo?

En los últimos dos meses, proyectos como Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol y Step Finance han cerrado. Estos productos llevan años operando y fueron creados por fundadores apasionados. Además, OKX, Mantra, Polygon Labs, Gemini y Binance también han realizado despidos.

Cada vez hay menos asistentes a conferencias del sector, los fondos de inversión se vuelcan en IA, y los desarrolladores acuden en masa a ella. Este pesimismo apocalíptico es real. “Si sigues en cripto, pásate a IA”, se ha convertido en una opinión dominante.

¿Pero realmente deberías hacerlo?

En las últimas semanas, hemos estado reflexionando sobre esto. Cuando aparece una nueva tecnología, el mercado inicialmente le otorga un valor premium por su novedad y visión ambiciosa. En el siglo XIX, casi el 6% del PIB del Reino Unido se invirtió en acciones ferroviarias. Para 2026, los gastos de capital de los gigantes del cloud computing representarán el 2% del PIB de EE. UU. Pero cuando la realidad llega, las tendencias tecnológicas vuelven a valoraciones más racionales. La clave está en si un sector puede demostrar su valor tras volver a la racionalidad.

Este artículo analizará la evolución histórica de los ingresos en criptomonedas, la fidelidad de los usuarios generada por estos fondos, y la naturaleza de las ventajas competitivas en la industria.

Análisis de los libros contables

Desde el nacimiento de las criptomonedas, las empresas nativas de cripto han generado ingresos. Exchanges como Bitmex, Binance y Coinbase son empresas rentables, aunque centralizadas, en manos de unos pocos, y sus ingresos no son públicos. Sin embargo, infraestructuras DeFi como Uniswap y Aave han cambiado esta situación, permitiendo a los usuarios ver los ingresos diarios de los protocolos.

Se esperaba que la valoración de los tokens en las transacciones reflejara la actividad económica que estos protocolos facilitaban.

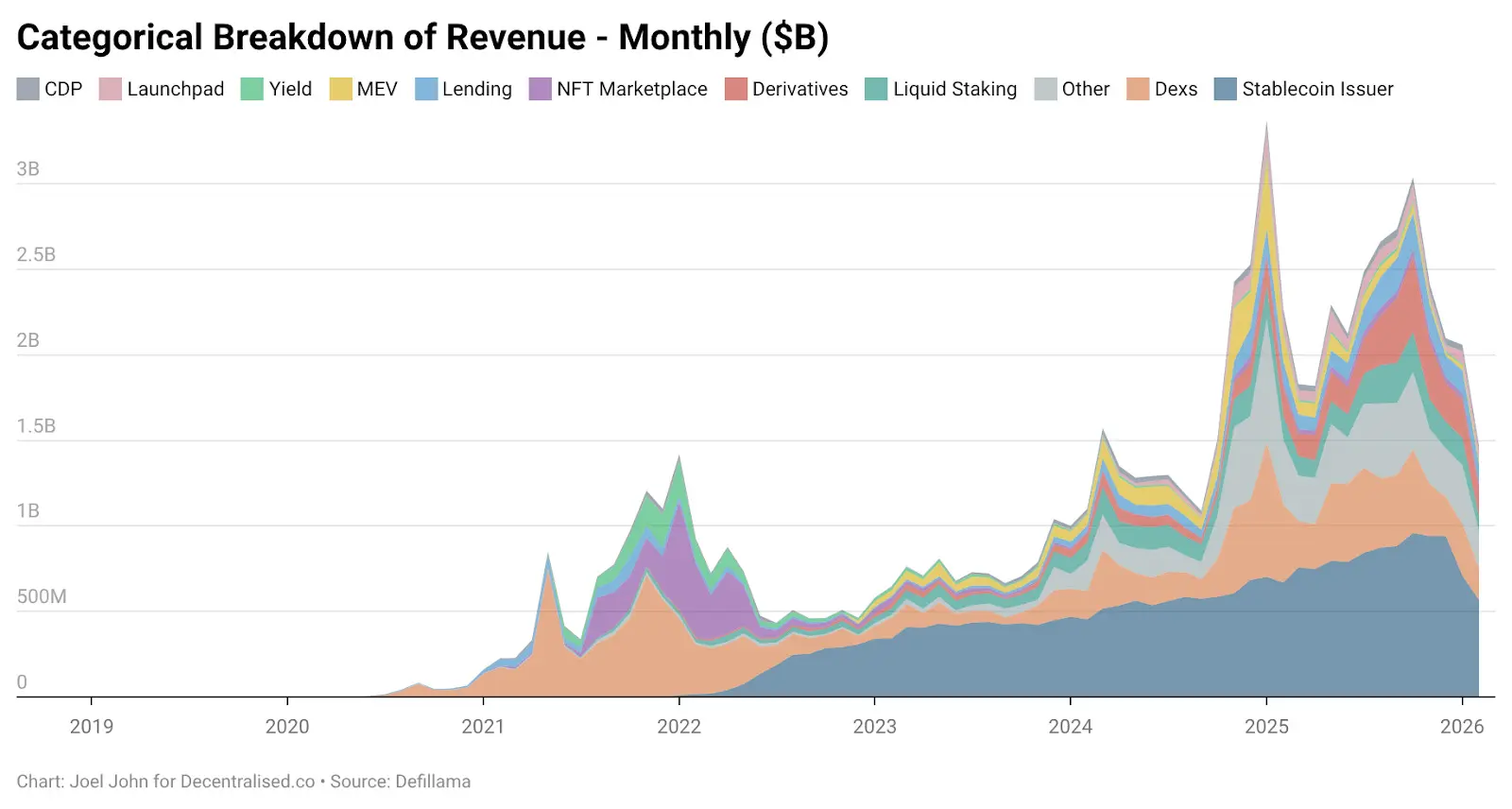

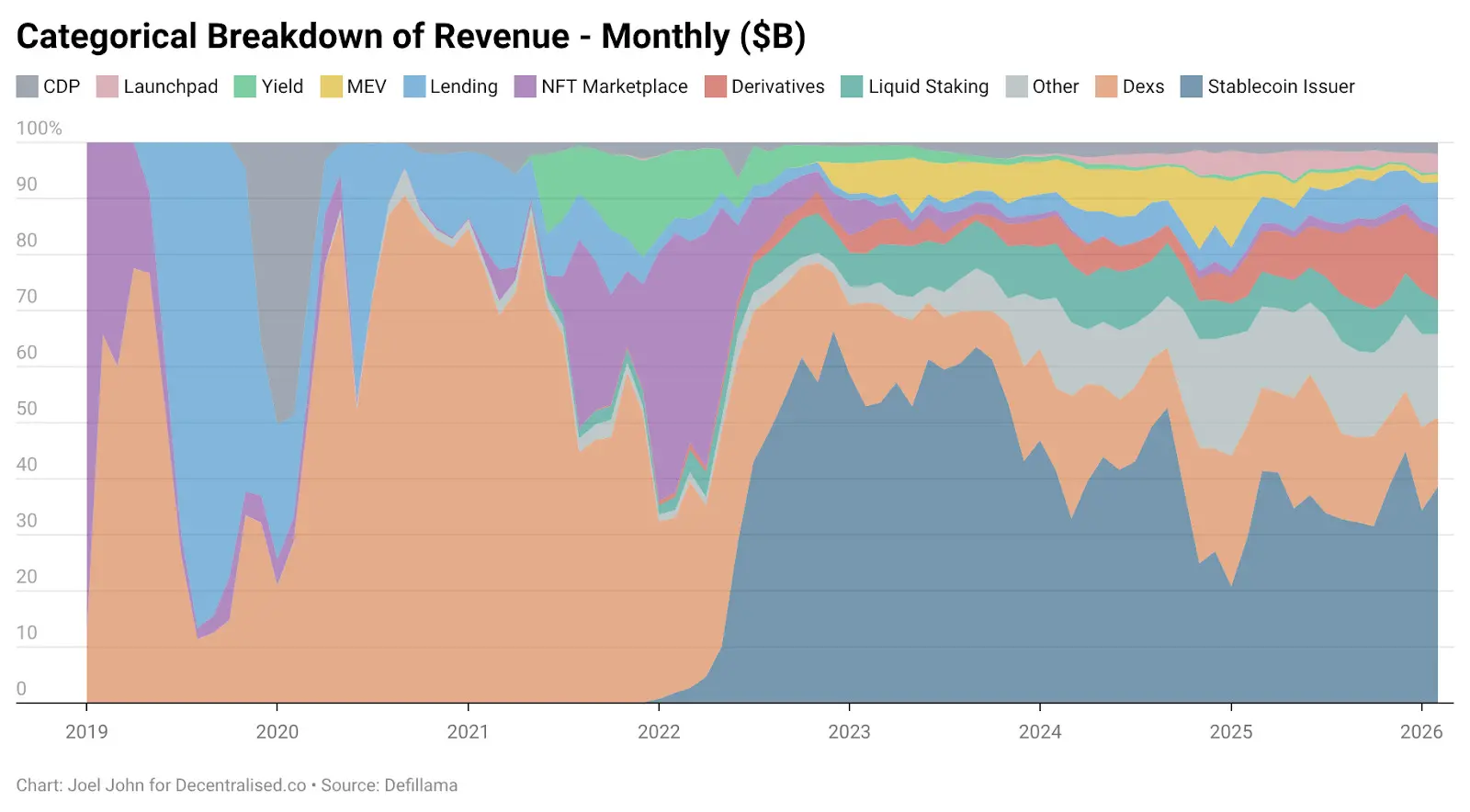

Hasta 2022, los ingresos de DEX representaban el 28.4% del total, con un ingreso total de 2.27 mil millones de dólares en ese año. La situación en préstamos también era similar, con alta concentración: Aave y Compound representaban el 82% de todos los gastos en préstamos. Aunque hay líderes, también hay expectativas en protocolos en crecimiento que buscan ganar cuota de mercado.

La tecnología en sí misma es suficientemente innovadora, por lo que las valoraciones son altas.

La expansión de las criptomonedas en el ámbito del consumidor también ha seguido esta tendencia. Los NFT representan una visión prometedora: llevar el valor cultural a la cadena. Celebridades conocidas cambian sus avatares en X, y se pensaba que esto se traduciría en aplicaciones masivas. OpenSea generó 1.55 mil millones de dólares en ingresos, el 71.7% del mercado NFT. A la larga, esa valoración de 13 mil millones de dólares no parecía tan absurda, y la plataforma podría convertirse en un monopolio a largo plazo.

Pero el destino y el mercado tenían otros planes. Para 2025, los NFT representarán menos del 1% de los ingresos totales. Vivimos un “momento Beanie Baby”, pero sin souvenirs físicos. En contraste, aunque DEX creció rápidamente, su valoración no logró expandirse. El año pasado, generaron 5.03 mil millones en tarifas, y plataformas de préstamos, 1.65 mil millones. Estos sectores en conjunto representaron solo el 22.9% del total, frente al 33.1% de 2022.

Su participación en la actividad económica total se redujo, y sus valoraciones cayeron significativamente.

¿Y qué sectores lograron crecer? ¿Cómo han cambiado los modelos de negocio nativos de cripto desde 2022?

La siguiente gráfica ofrece algunas pistas.

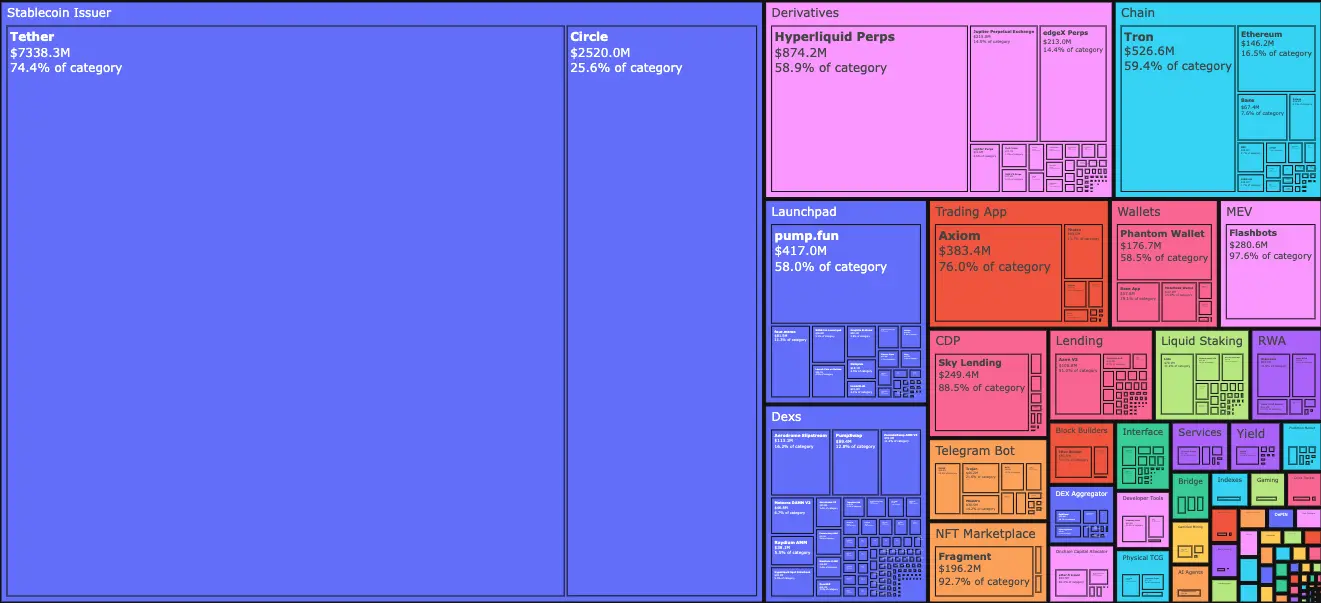

Para enero de 2026, los emisores de stablecoins Tether y Circle representarán el 34.3% de todas las tarifas. Es decir, por cada dólar que gana la industria, 0.34 dólares van a estas dos empresas. Impulsados por los bonos del Tesoro de EE. UU., sus ingresos pasaron de 4.95 mil millones en enero de 2023 a 9.89 mil millones en 2025. Para productos financieros a nivel bancario, este crecimiento es propio de startups. Los ingresos de Tether casi triplican a los de Circle.

Su ascenso se debe a dos factores principales.

Primero, la demanda. Los países del Sur Global siempre necesitan herramientas para cubrir la inflación local y facilitar la libre circulación de fondos. El dólar, incluso en forma digital, llena ese vacío, algo que las monedas locales no pueden hacer. La fuga de capitales es una tendencia inevitable.

Segundo, la estructura de costos. La blockchain asume todos los costos operativos de los negocios de stablecoins. A diferencia de bancos tradicionales o fintechs, Tether y Circle no necesitan contratar empleados en función del volumen de emisión en cadena. Emitir 1,000 millones de dólares en la cadena y transferir 100 mil millones cuesta casi nada adicional.

Estas fuerzas se entrelazan. Por un lado, la demanda impulsa la emisión de stablecoins, y los ciudadanos votan con su dinero real; por otro, la curva de costos se aplana. La combinación hace que la emisión de stablecoins sea uno de los negocios más eficientes en la historia financiera.

Para construir ventajas competitivas en este negocio, las emisoras deben protegerse en aspectos como liquidez, cumplimiento y el efecto Lindy* (nota: para conceptos que no desaparecen naturalmente, como tecnologías o ideas, su esperanza de vida aumenta cuanto más tiempo existan). Solo unas pocas instituciones de emisión logran resistir múltiples ciclos. Casi el 99% de los ingresos de las stablecoins proviene de Tether y Circle. ¿Por qué? Porque ambas se benefician de su ventaja de ser pioneras. La red de múltiples exchanges les otorga un efecto de red y “legitimidad”, algo que la tecnología sola no puede lograr.

Tether empezó en Omni en una sidechain. Era lento y torpe, pero accesible a través de plataformas OTC y canales habituales en exchanges. Esto es una ventaja de distribución, no tecnológica. Los fundadores nativos de cripto suelen tener dificultades para copiar solo esa ventaja.

Las stablecoins se benefician del efecto Lindy.

Muy pronto, otra categoría de cripto también aprovechará esa ventaja de distribución.

Ahora, solo se necesita un poco de liquidez en el mercado

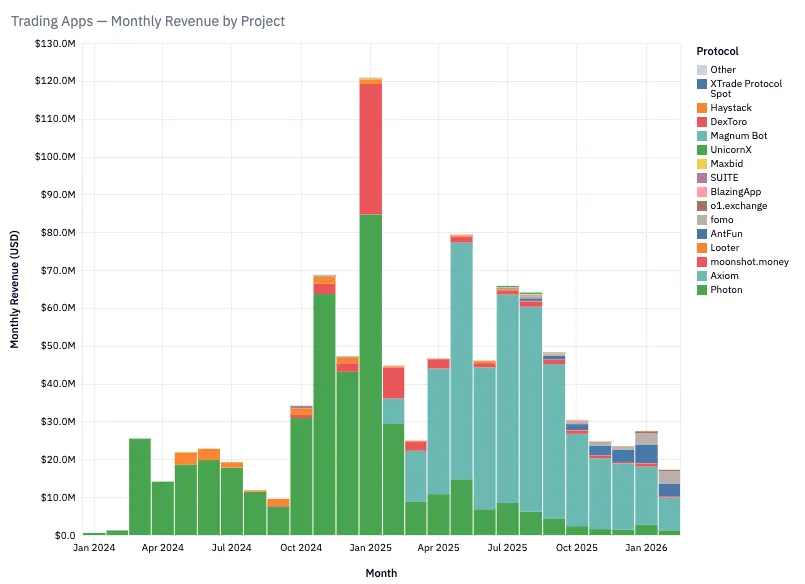

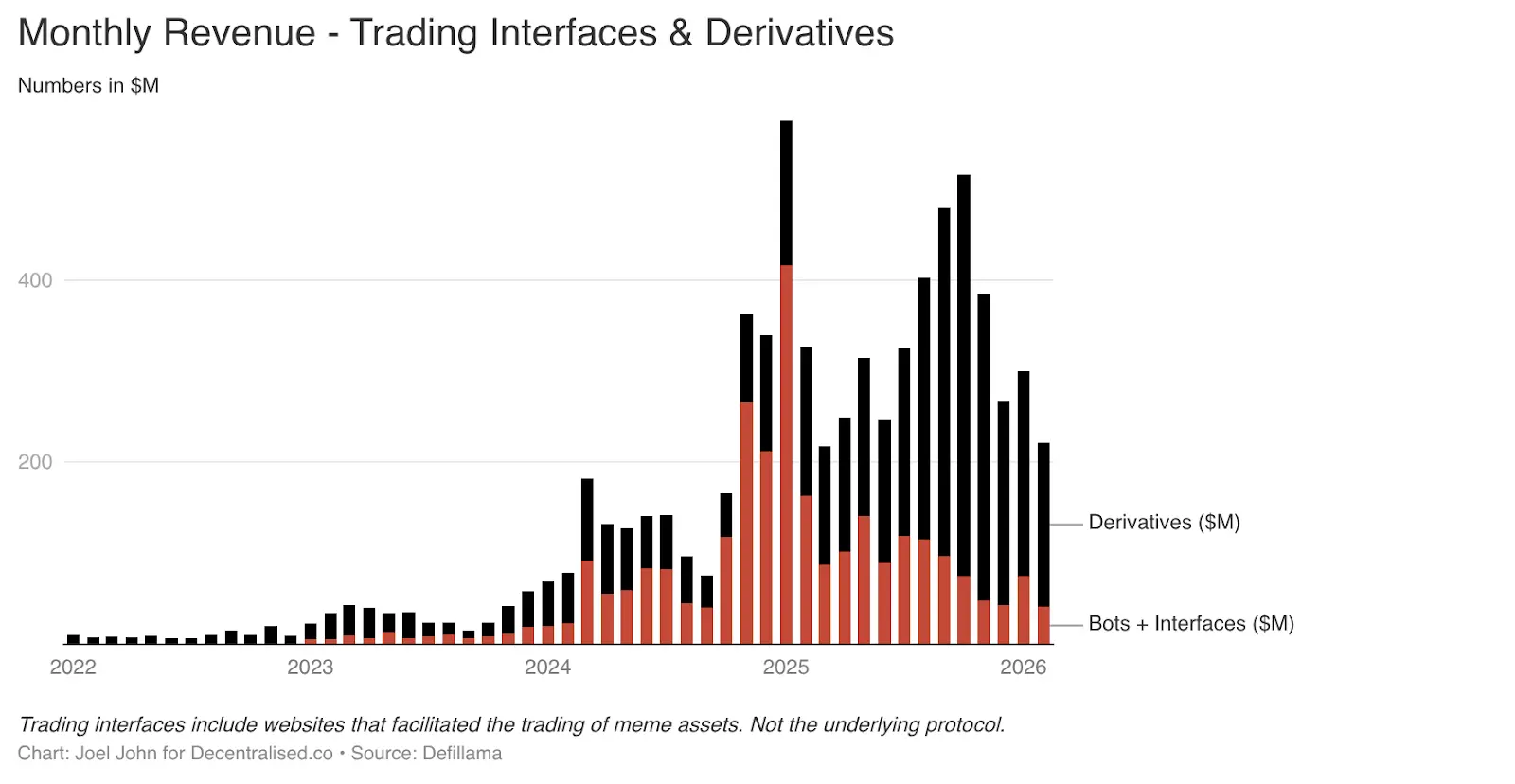

En artículos previos, analizamos la idea de que “las criptomonedas son una economía de transacción”. Uno fue “Flujos de fondos”, y otro, el año pasado, “Todo es mercado”. Lo que no anticipamos fue la rápida expansión de productos de trading construidos sobre bots de Telegram y interfaces de trading.

Solo en estos dos ámbitos, se prevé que para enero de 2025 aporten 575 millones de dólares en tarifas. La demanda de los consumidores explica esto. Los memes y los contratos perpetuos permiten a los usuarios obtener ganancias rápidas. Para ello, están dispuestos a pagar tarifas elevadas. Entre 2022 y 2025, este segmento pasó del 1% al poco más del 15% del total de ingresos.

Productos como TryFomo y Moonshot, centrados en el usuario final, han generado millones de dólares en ingresos. No son tecnologías complejas. Su ventaja radica en agregar componentes nativos de cripto y empaquetarlos para mejorar la experiencia del usuario. Gracias a herramientas como Privy, los desarrolladores ya no necesitan incentivar la liquidez ni gestionar wallets manualmente.

Las funciones nativas que nos emocionaron en 2022 ahora están maduras. Aplicaciones como BullX y Photon se construyen sobre ellas. Solo en ese período, de enero de 2024 a febrero de 2026, se generaron aproximadamente 1,93 mil millones de dólares en tarifas de trading.

Los activos meme tienen un defecto fatal: son simples y muy cíclicos. ¿Les suena familiar? Es similar a la explosión y colapso de los NFT y los juegos Web3. Esta periodicidad es tanto una falla como una característica del sector. Lo abordaremos más adelante, pero primero, veamos a dónde va el flujo de ingresos.

Los exchanges de contratos perpetuos (y posteriormente, los mercados predictivos) representan caminos con potencial a largo plazo. PumpFun democratizó la emisión de activos con Meme coins, pero este juego no es justo.

Al final, el mercado se dio cuenta de que los Meme coins acabarían desapareciendo. La ilusión de hacerse millonario comprando tokens como “ShibaInuYouShouldShareThisNewsletter” se desvaneció. La gente no quiere gestionar carteras aleatorias de tokens, sino asumir riesgos. Los exchanges perpetuos satisfacen esa demanda.

Se puede operar con apalancamientos muy altos en Bitcoin, Solana o Ethereum. Market makers y traders que buscan alternativas centralizadas se agolpan. La clave de estos productos es la liquidez. Hyperliquid domina, con un libro de órdenes comparable al de un exchange centralizado. Sin esa paridad, los usuarios no migrarían. En los últimos tres años, Hyperliquid y Jupiter han acaparado la mayor parte de las tarifas.

Los exchanges de contratos perpetuos y plataformas de trading han desvelado el misterio de las criptomonedas: ganar comisiones pequeñas en operaciones de alta frecuencia es la verdadera rentabilidad. Estos “plataformas de trading Meme” y exchanges perpetuos son como máquinas de dopamina que empaquetan y venden riesgo.

Uno de ellos puede convertirse en una tecnología financiera central, utilizada incluso los fines de semana para comerciar bienes, acciones y activos digitales. Las aplicaciones nativas de blockchain replican funciones que Robinhood y Binance han ofrecido durante mucho tiempo: canales de inversión en riesgo.

La desaparición de los protocolos

¿Has notado que aún no hemos mencionado a los protocolos? Es decir, la capa base que registra todos los flujos de fondos en internet. Es porque su historia es completamente diferente (pero igualmente importante). Son víctimas de la prima de novedad, que se está disipando.

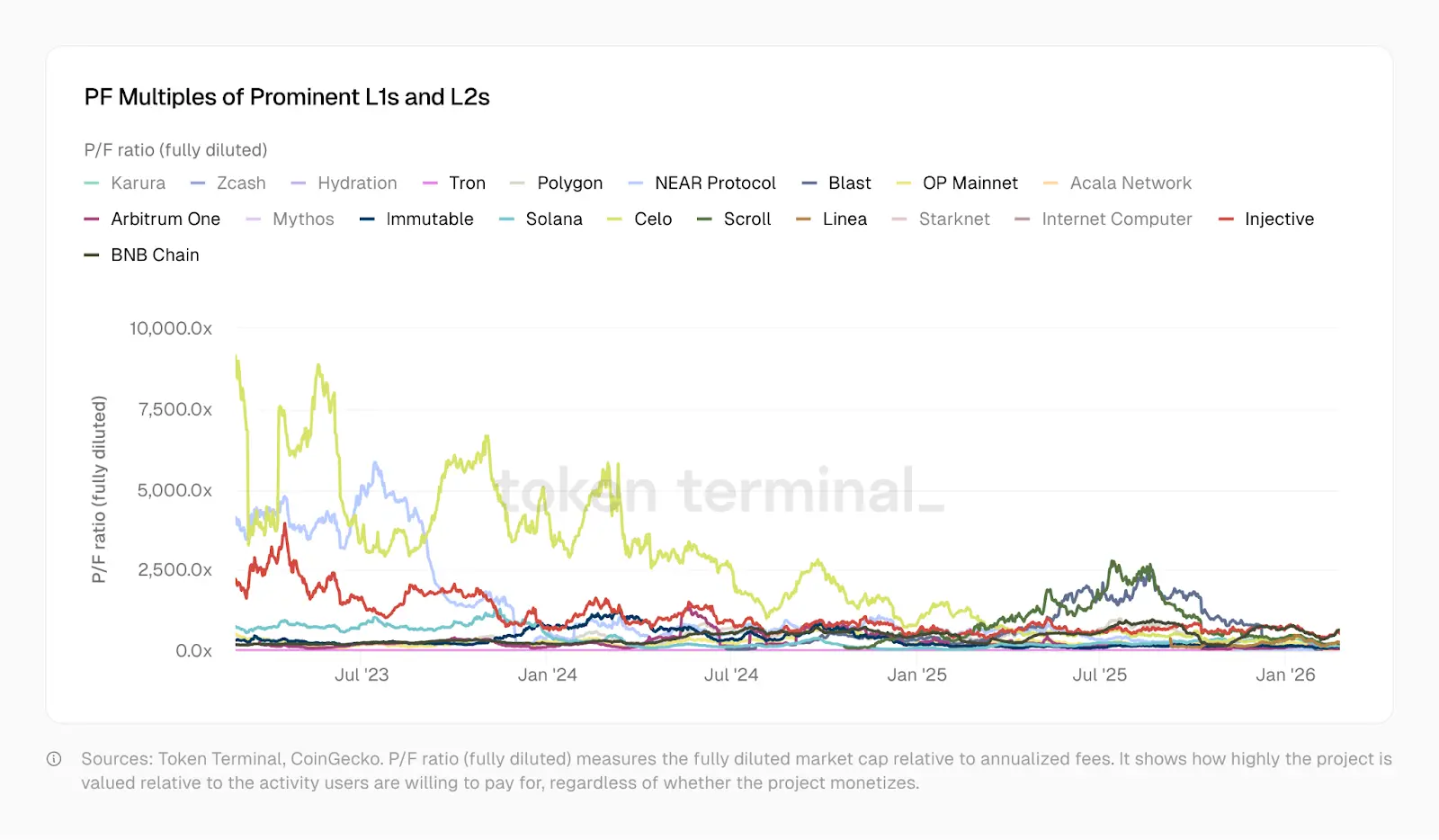

En enero de 2023, el PF (precio sobre tarifa) de Optimism era 465 veces, Solana 706 veces, Arbitrum y BNB alrededor de 206 veces. Hoy, Solana está en 138, Arbitrum en 62, OP en 37. Polygon más cerca de una fintech, con 20. Trón sostiene el ecosistema de stablecoins, con un PF de 10.2. Desde entonces, Optimism, Solana, Arbitrum y Polygon han desarrollado productos más complejos, con más usuarios, mejor liquidez y suites financieras más sofisticadas basadas en ellos.

La prima de estos PF refleja la percepción del mercado.

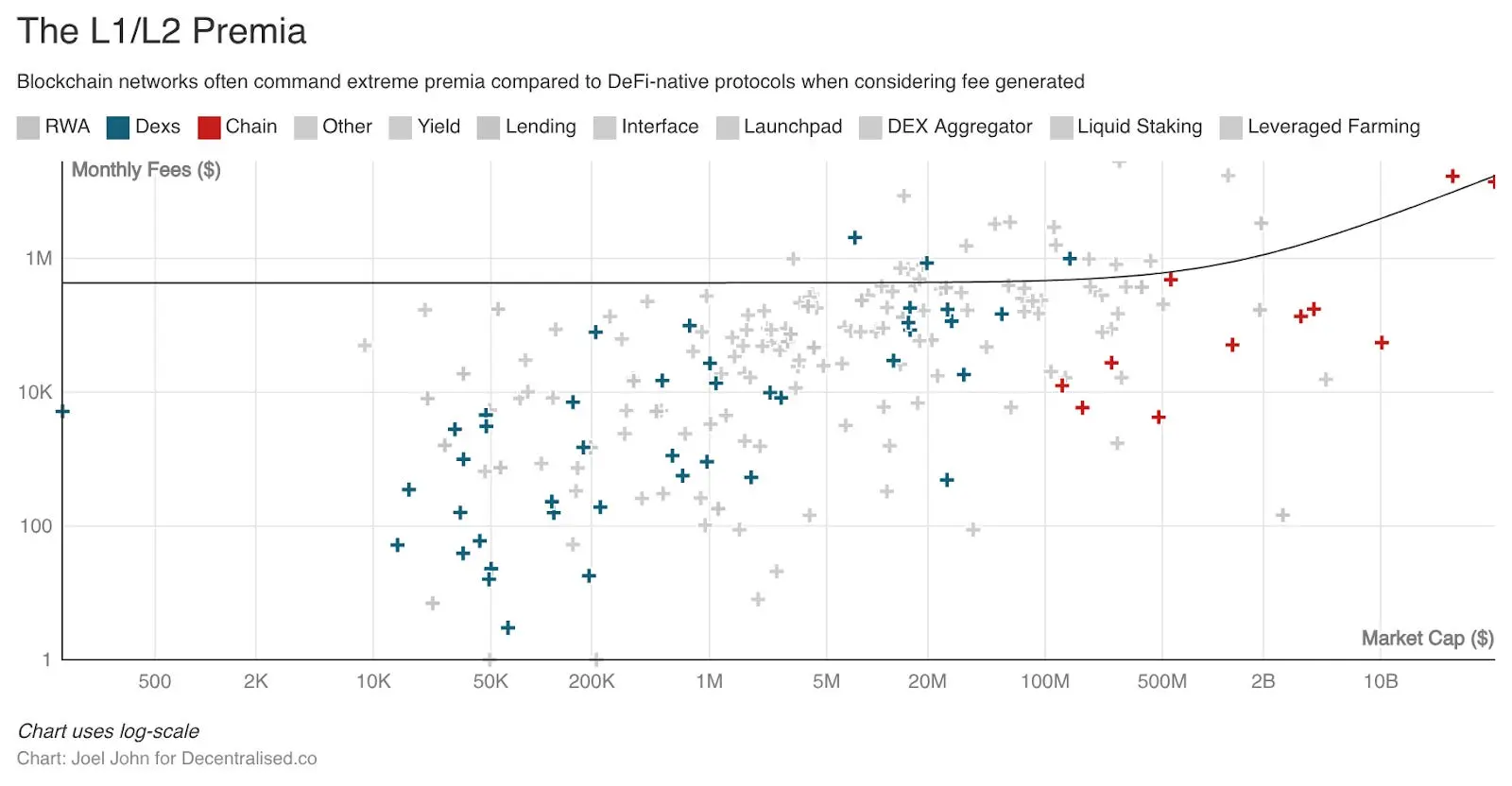

Históricamente, las capas base y las L1 y L2 se han negociado con primas muy altas respecto a sus fundamentos. Si esa prima se invirtiera bien, podría crear nuevos sistemas económicos. Podría financiar a los desarrolladores para construir aplicaciones útiles para la gente común fuera del sector. Pero la naturaleza open source y la facilidad de tokenización han llevado a que en más de treinta redes existan cincuenta copias iguales, fragmentando la innovación.

No pasa nada, porque contamos con puentes entre cadenas, mensajería intercadena y otros mecanismos de transferencia de fondos. Pero el valor de todos estos mecanismos también está en declive.

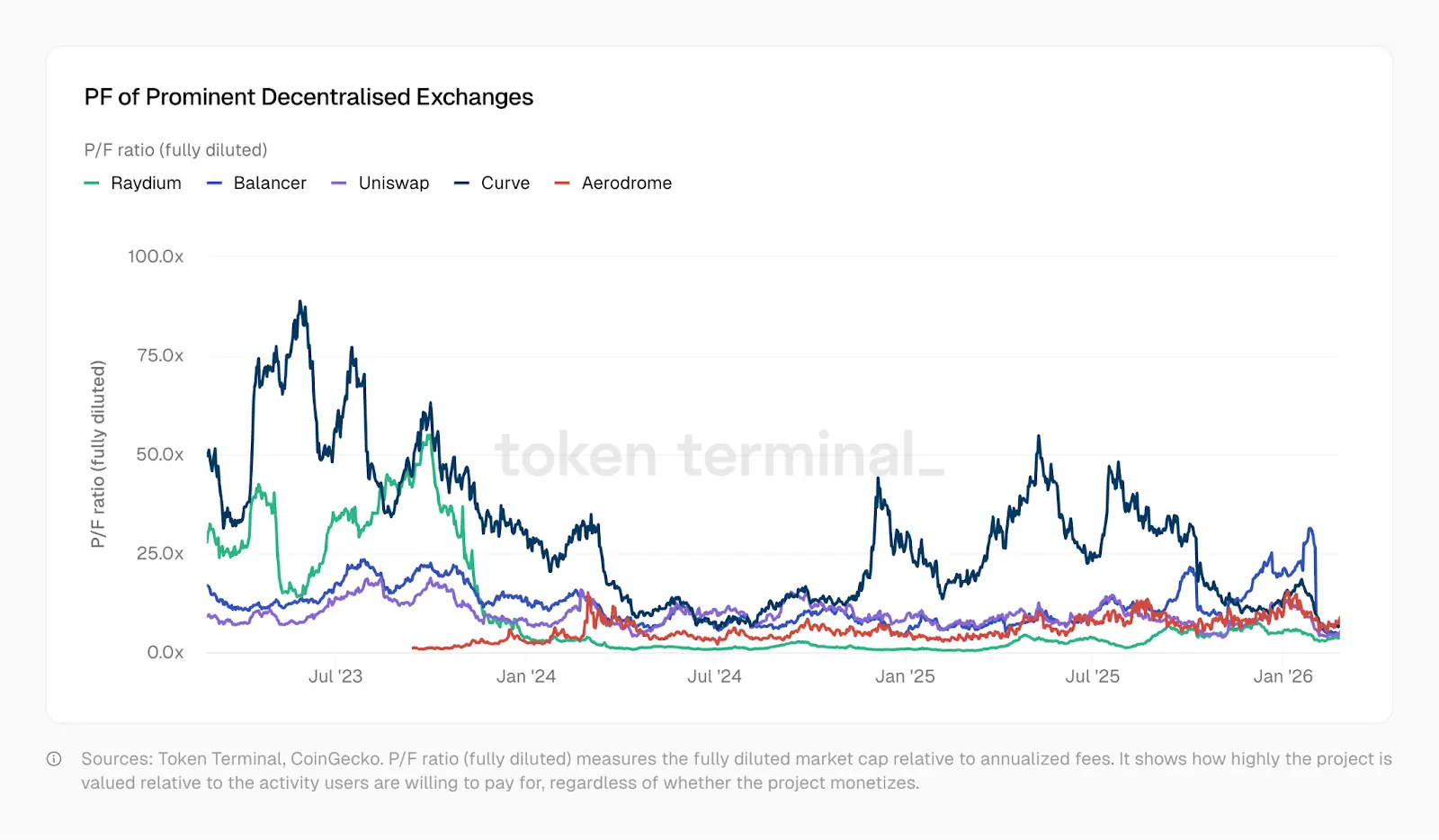

Tomemos como ejemplo el destino de los proyectos básicos de DeFi. La sobreoferta de opciones y la falta de innovación han provocado caídas en las valoraciones, aunque estos proyectos realmente impulsaron más actividad económica. Los mercados están muy dispersos, y los inversores tienen muchas opciones para apostar. La sensación de “descentralización” o “basado en blockchain” se ha disipado. Proyectos como Kamino, Euler, Fluid, Meteora y PumpSwap han surgido, pero sus ratios de tarifas y valoraciones están por debajo de los niveles de 2022. Como muestra el gráfico de TokenTerminal, las ratios de tarifas de los DEX cayeron drásticamente entre 2023 y 2025, llegando en algunos casos a valores cercanos a 1.

En otras palabras, el mercado valora estos proyectos por debajo de lo que generarán en el próximo año. Surge una paradoja: aunque las valoraciones de los protocolos base (DeFi o Layer 1) disminuyen, las aplicaciones construidas sobre ellos generan en menos tiempo mayores ingresos.

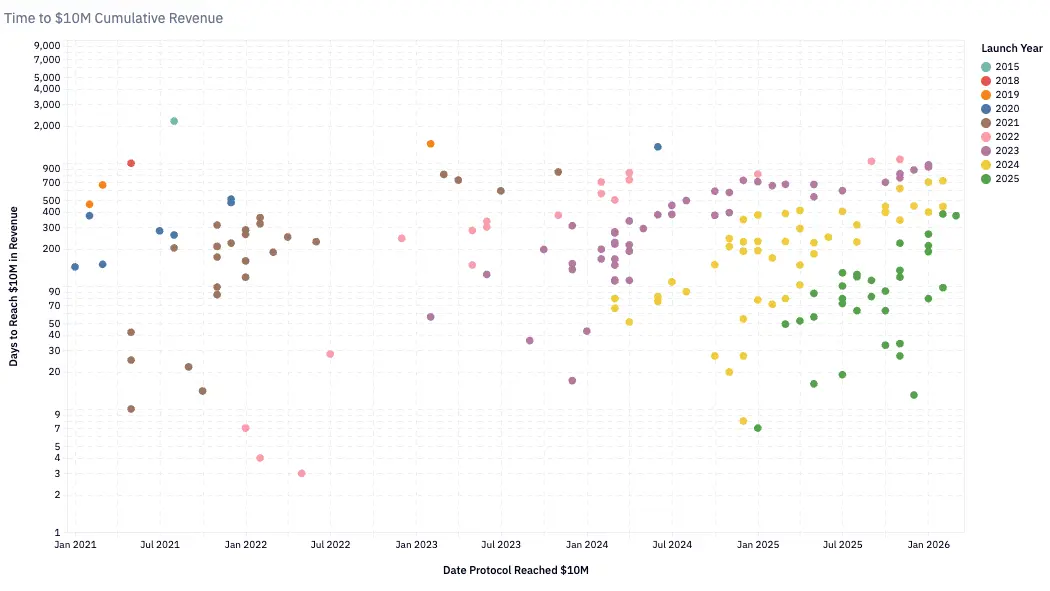

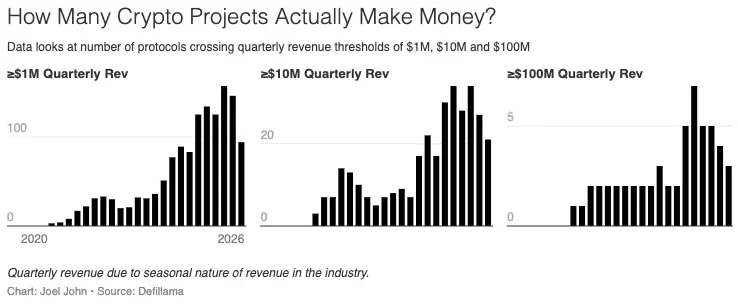

Desde principios de 2020, el número de equipos con ingresos trimestrales superiores a un millón de dólares ha ido en aumento, superando actualmente los cien. En 2020, los protocolos que tardaban 24 meses en alcanzar 10 millones de dólares en ingresos anuales se consideraban de rápido crecimiento. Para 2024, ese plazo se redujo a unos seis meses. Pump.Fun, lanzado a principios de 2024, alcanzó los 10 millones en solo dos meses, marcando el récord de crecimiento más rápido.

Este crecimiento acelerado refleja tanto la madurez de la infraestructura (cadenas más rápidas, costos menores) como la expansión de los fondos en cadena (buscando rentabilidad y entretenimiento). Si eres desarrollador o fundador, considera estos hechos:

- Hoy en día, hay cerca de 900 protocolos que generan ingresos en cripto.

- Cada uno compite por una porción cada vez menor del ingreso medio, pero en general, más equipos generan ingresos. En concreto, el número de protocolos con ingresos ha crecido casi 8 veces, de 116 a 889.

- La mediana de ingresos mensuales ha caído a 13,000 dólares.

Las empresas nativas de blockchain tienen tres tipos de ventajas competitivas. Al analizar sus modelos de ingreso, cada una es evidente.

- Ventaja de pionero: Tether y Circle, por su temprano liderazgo, han establecido efectos de red difíciles de copiar. Aunque surgen nuevos actores, han pasado por múltiples ciclos y consolidado un duopolio. Actualmente, estas empresas no están tokenizadas y están altamente financializadas. Tether, como entidad centralizada, obtiene la mayor parte de sus ingresos de bonos del Tesoro de EE. UU.

- Ventaja de liquidez: En un sector históricamente orientado a la utilidad, Aave ha mantenido profundidad de liquidez a través de ciclos. Hyperliquid también parece hacerlo, pero aún es pronto para afirmarlo. Estos protocolos tienen incentivos para devolver fondos a los proveedores de liquidez y ajustar sus tokens hacia funciones de gobernanza.

- Ventaja de distribución: Las aplicaciones cíclicas (como plataformas de Meme coins) dependen de la velocidad de circulación de capital y la demanda del consumidor. Los juegos Web3 y NFT son ejemplos claros. La productividad impulsada por IA permitirá a pequeños equipos lanzar productos rápidamente. La clave está en atraer y retener a la mayor cantidad de usuarios en momentos de auge.

Los productos basados en ventajas de distribución pueden ser muy valiosos, pero son casos aislados, no la norma. Tradicionalmente, una startup es valiosa porque su modelo puede ser replicado. Y Combinator tiene éxito en parte por el “efecto Lindy” de ideas previas. La velocidad de desarrollo en cripto es tan rápida que no permite replicar esa experiencia basada en el efecto Lindy, lo que explica en parte por qué pocos fundadores logran trasladar éxitos del consumo a otros ámbitos. Los factores cíclicos que ayudaron a escalar empresas inicialmente quizás no sean replicables.

Eso no significa que los fundadores no deban aprovechar esas oportunidades. Nichos como los mercados predictivos o los proveedores de datos para economías de agentes pueden generar flujos de caja en el corto plazo. Pero hay que entender que son juegos de alta volatilidad y a corto plazo, y que quizás no sean sostenibles. La trampa está en recaudar capital de riesgo sin control, o en emitir tokens que solo cobran sentido en un momento, y que luego desaparecen.

Entonces, ¿qué hace que las empresas tokenizadas tengan valor? ¿Son sus valoraciones razonables?

Los datos quizás ofrezcan algunas pistas.

Cuestionando la gobernanza

En 1999, muchas empresas tecnológicas tenían ratios P/S (precio sobre ventas) de 10 a 20 veces. Akamai, por ejemplo, llegó a un P/S de 7434. Para 2004, ese ratio cayó a 8. La burbuja de internet hizo evaporar billones en valor especulativo. Pero muchas empresas sobrevivieron, porque sus negocios subyacentes eran reales. Amazon, tras caer un 94% desde su pico en la burbuja, se convirtió en una de las compañías más valiosas de la historia.

La industria cripto está viviendo una contracción similar, pero más rápida. En 2020, cuando DeFi aún era experimental, los ingresos anuales totales eran unos 21 millones de dólares. El P/S promedio de los protocolos era 40,400. Todo el mercado especulaba sobre el futuro: “¿Qué será la cripto?”. Para 2021, con el auge de DeFi, los ingresos se tradujeron en beneficios reales, y el P/S cayó a 338. Hoy, con ingresos anuales de 18 mil millones, el P/S es aproximadamente 170. La reducción de 40,400 a 170 en cinco años.

Pero hay un problema: cuando Visa tenía un P/S de 18, los accionistas recibían dividendos y recompras. Tenían derechos legales sobre los beneficios y participación en la gobernanza. Cuando Aave tiene un P/S de 4, los poseedores de tokens tienen derechos de gobernanza, pero hasta hace poco no tenían derechos económicos directos. Hyperliquid, mediante su fondo de recompra, ha acercado a HYPE a la condición de accionista en DeFi. En 2025, Aave aprobó un plan de recompra de 50 millones de dólares anuales.

¿Crees que puedo considerar esas gráficas malas como obras de arte?

Estas iniciativas son importantes, pero excepcionales. La mayoría de los protocolos no tienen mecanismos para devolver valor a los poseedores de tokens. Sus ratios P/S parecen bajos, pero sus derechos en la práctica son más débiles que en mercados tradicionales. Esto es posible porque la cripto crea ingresos a escala y con eficiencia que la economía tradicional no puede igualar.

Los protocolos que reducen el P/S en cripto no son grandes organizaciones con miles de empleados. Son pequeños equipos que operan infraestructura financiera global, con costos marginales cercanos a cero y sin oficinas físicas. ¿Qué tan delgados pueden ser estos costos? ¿Y qué confianza tienen los poseedores en el uso razonable de los ingresos por parte de estos equipos?

Analizando por sector, se entiende mejor la situación. El ratio P/S de Aave, el mayor protocolo de préstamos en DeFi, es aproximadamente 4. Hyperliquid controla cerca del 80% del mercado de futuros perpetuos descentralizados, con un P/S de unos 7. Estos no son ratios de burbuja. De hecho, incluso son inferiores a los de empresas tradicionales comparables. La única bolsa grande de cripto pública, Coinbase, tiene un P/S de unos 9. La CME Group, mayor mercado de derivados, tiene un P/S de 16. Visa, infraestructura de pagos, tiene un P/S de 15.

El analista de cripto Will Clemente en un podcast afirmó que las criptomonedas representan la forma más pura del capitalismo. Ninguna empresa exitosa alcanza los beneficios per cápita estimados por Tether, que llega a 100 millones de dólares. Para entenderlo, Nvidia tiene ingresos per cápita de 5.2 millones, Apple 2.4 millones, Google 2 millones. Tether, con 125 empleados y unos 12.5 mil millones en ingresos anuales, tiene la mayor rentabilidad por empleado en la historia empresarial.

Aunque el ratio P/S de 170 parece una locura, el mercado no está irracional respecto a los protocolos que realmente generan ingresos. Su valoración es igual o menor a la de infraestructuras financieras tradicionales.

Y surge otra pregunta: ¿para qué sirven los tokens? En muchos ámbitos, los tokens son herramientas poderosas para concentrar capital y avanzar hacia una visión común. La cripto está en esa fase: un duopolio consolidado. Tradicionalmente, los fundadores recurren a deuda (con acciones como garantía) o a financiamiento para inyectar capital en productos financieros. Hyperliquid, Uniswap, Jupiter y Blur demuestran que, con incentivos en tokens, la gente invierte en nuevos productos. Si los tokens otorgan gobernanza, pueden contribuir aún más. En ese sentido, los tokens podrían tener dos funciones:

- Coordinar capital y recursos de las personas adecuadas;

- Otorgarles poder de gobernanza en los protocolos.

Pero los tokens en sí mismos no tienen valor, incluso las acciones ahora se tokenizan. Estas herramientas deben tener derechos sobre la actividad económica y capacidad de gobernar. Muchos tokens de Layer1 y Layer2 no logran ambas cosas. Los equipos y VC suelen poseer la mayor parte, dejando a los pequeños inversores en la confusión. Esto hace que los inversores minoristas tengan poca motivación para seguir nuevos activos digitales.

Hoy, estas experiencias muestran una tendencia a la fragmentación. MetaDAO permite a los poseedores reembolsar en caso de declaraciones falsas del equipo. Pero aún no hay grandes protocolos que adopten ese modelo. El problema central de las criptomonedas es que los derechos que otorgan los tokens tradicionales son escasos. Ahora, muchos protocolos intentan responder a una pregunta antigua: ¿por qué la gente debería poseer estos activos? En futuros artículos, exploraremos la relación entre derechos de los poseedores y valoraciones.

Cruce de caminos

En los últimos veinte años, los mercados de capital se han ido entrelazando cada vez más, gracias a los avances tecnológicos. Podemos comerciar commodities, índices internacionales, activos digitales, e incluso, en un futuro cercano, recursos computacionales (GPU). La blockchain hace posible que estos mercados operen globalmente, en cualquier momento y lugar. Nasdaq y NYSE avanzan hacia un modelo de trading 24/7, ejemplo de cómo la tecnología cambia la era.

Vivimos en un mundo altamente financiero, y paradójicamente, las noticias de guerra nos impulsan a buscar los mejores mercados de predicción para apostar.

Para los fundadores, esto significa repensar sus productos y su construcción. Si estos datos explican algo, es que todos los productos en blockchain eventualmente se basarán en dos principios clave para obtener beneficios:

- Cobrar pequeñas comisiones en operaciones de alta frecuencia, o

- Cobrar grandes comisiones en transacciones que prioricen la verificabilidad y la confianza.

La ventaja puede estar en la velocidad de las transacciones o en la transparencia verificable.

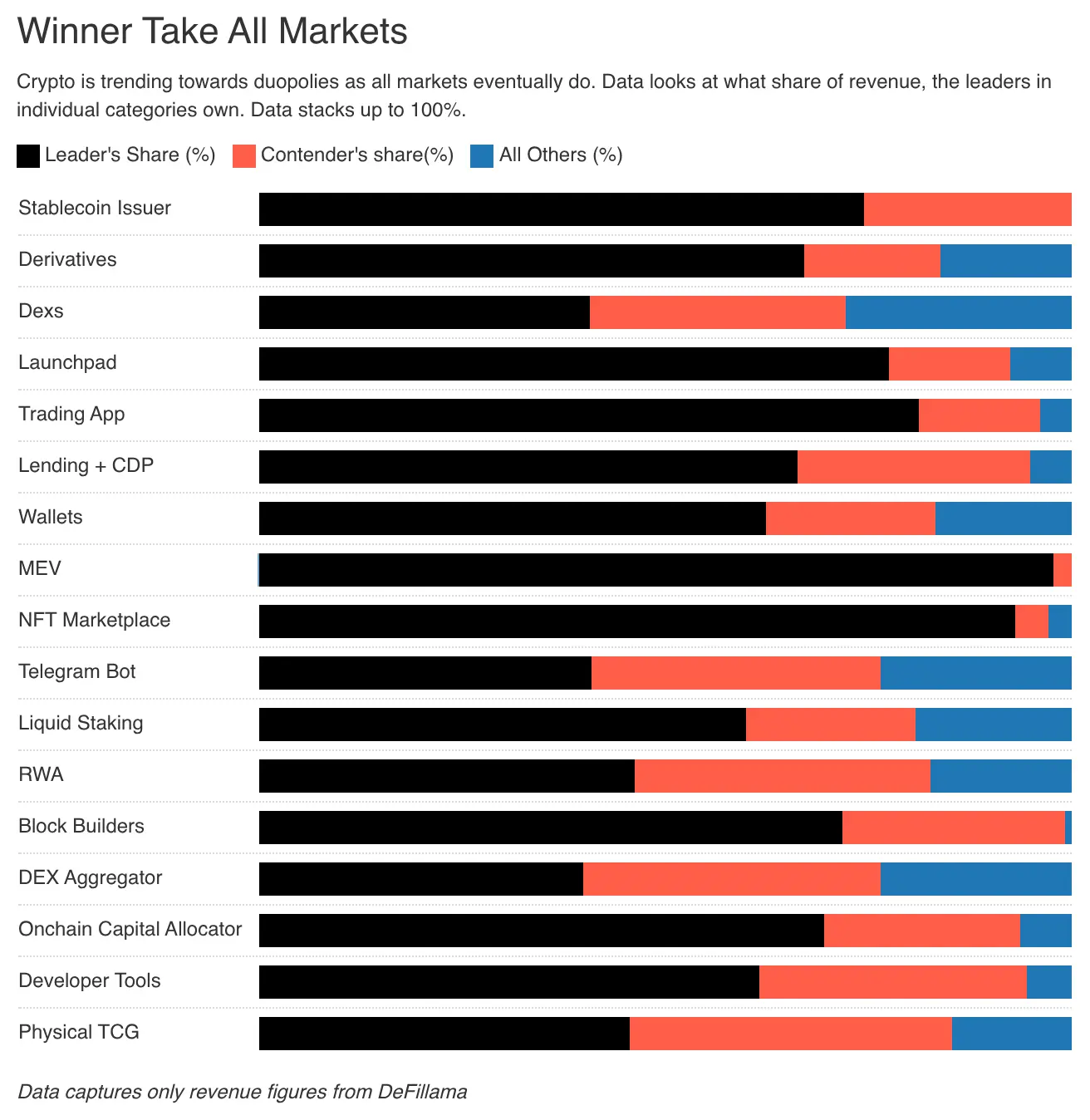

El interés por el beneficio es la motivación más pura en los mercados de capital. Se cree que, en última instancia, el mercado tenderá a la máxima eficiencia. Vemos esa tendencia en los líderes del sector. Por ejemplo, los gráficos muestran que el 70% de los segmentos de mercado están controlados por dos empresas clave. Es una realidad dura, pero también la cara dura del funcionamiento del mercado. Para los fundadores, esto significa que el dinero que antes iba a sus tokens ahora se redistribuye a activos con mayor volatilidad o mayor retorno de capital.

El capital a largo plazo existe, e incluso puede pagar primas, siempre que reconozca el valor de los negocios subyacentes. Los inversores en Google y Amazon no compiten por salir, porque sus negocios son valiosos en sí mismos.

En una era donde incluso el valor del software se cuestiona, las aplicaciones nativas de blockchain tendrán que buscar nuevas formas de reflejar valor. Podemos reestructurar los tokens, e incluso permitir que las acciones de startups se negocien en cadena. Pero esto no solo es un problema de tokens, sino de modelos de negocio. La mayoría de las aplicaciones blockchain de largo plazo —como redes sociales, identidad y juegos— tienen dificultades para escalar o diferenciarse de competidores tradicionales. Estos experimentos no carecen de valor, pero no logramos monetizarlos eficazmente.

La era de construir infraestructura cripto ha pasado. En el futuro, estará integrada con internet. La gente ya no hablará de “negocios en línea”, sino que existirá en la red. Ya no habrá “desarrolladores de apps móviles”, sino que todos serán desarrolladores.

¡Viva la era de los entusiastas de blockchain! Solo somos defensores de los libros de contabilidad, pensando en cómo aprovechar mejor estos registros.

Lecturas relacionadas: 36 años, 4 guerras, un guion: ¿cómo el capital fija precios en un mundo en conflicto?