撰文:Four Pillars

编译:AididaoJP,Foresight News

Puntos clave

- Token ≠ participación accionaria. Al evaluar, se debe usar valor empresarial / ingresos del poseedor, no valor empresarial / ingresos del protocolo.

- La tasa de acumulación (proporción de ingresos del protocolo que finalmente recibe el poseedor) es un indicador diagnóstico clave. En los proyectos comparados, esta tasa varía del 25% al 100%.

- La «dilución» también tiene diferencias. La motivación del equipo es un costo operativo real (que debe incluirse en el múltiplo de valoración), mientras que el desbloqueo y venta por parte de inversores es un evento de mercado (que no debe incluirse en el múltiplo).

- El valor del tesoro debe considerarse en «capacidad de extracción». La cuestión no es «cuánto hay en el tesoro», sino «¿pueden los poseedores sacarlo?»

Frecuentemente veo un error común en la valoración de criptomonedas: alguien presenta un protocolo con ingresos anuales de 500 millones de dólares, divide la capitalización de mercado por esa cifra y obtiene un múltiplo de unos pocos dígitos, concluyendo que está «barato». Este método tiene errores en el denominador y en el numerador. Los inversores piensan que compran a una valoración de 5x, pero considerando los ingresos realmente accesibles, ese múltiplo puede ser 20x.

El ratio precio-beneficio es un buen punto de partida, pero ignora el balance y la estructura de capital — que en finanzas tradicionales justifican el uso de múltiplos como EV/EBITDA. Sin embargo, aplicar EV/EBITDA a tokens presenta tres problemas fundamentales:

- Activos en el tesoro: los poseedores no tienen derechos legales de reclamación.

- Ingresos del protocolo: la mayor parte puede no llegar nunca a los poseedores.

- Costos máximos: no aparecen en la cuenta de resultados, sino en la emisión de nuevos tokens.

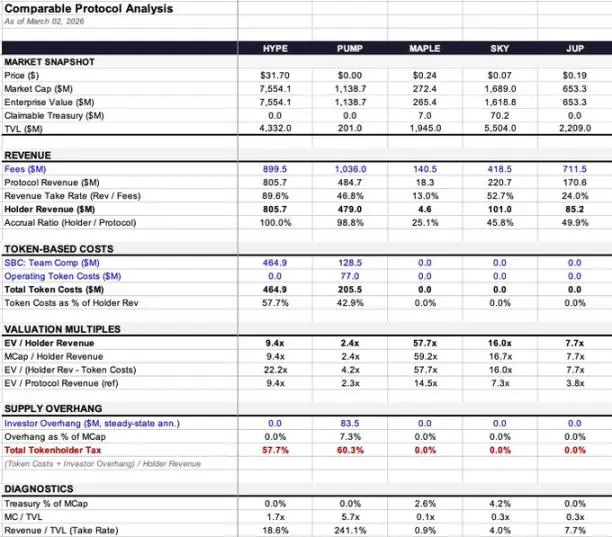

Este artículo busca construir un marco de valoración adaptado a las características de los tokens. El indicador central es valor empresarial / ingresos del poseedor — es decir, cuánto pagas por cada dólar de ingreso que finalmente llega a tu bolsillo (como poseedor de tokens), considerando también el balance y los costos reales del negocio. Usaré cinco protocolos (HYPE, PUMP, MAPLE, JUP, SKY) como ejemplos, sin que esto sea una recomendación de inversión, sino una demostración metodológica.

1. ¿Cómo calcular el «valor empresarial» de un token?

El primer error en muchas valoraciones de tokens es partir directamente de la capitalización de mercado, que no equivale al valor empresarial.

En finanzas tradicionales, la lógica es clara:

Valor empresarial = Capitalización de mercado + Deuda – Efectivo

Porque si compras toda la empresa, asumes la deuda y también te llevas el efectivo. Restar efectivo es correcto, ya que esa plata legalmente es tuya.

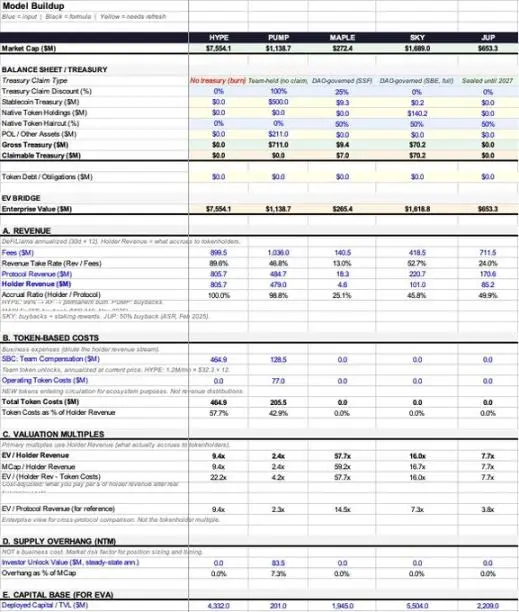

Pero en el mundo cripto, la situación es más compleja. Desde tokens que se autodestruyen (USDC que entra y se quema, sin que nadie pueda acceder a ese USDC), hasta fondos en wallets de fundaciones (con miles de millones en saldo, sin gobernanza ni mecanismos de distribución), la variedad es grande. La clave no es «qué hay en el tesoro», sino «¿pueden los poseedores sacarlo?» (claro, si alguien adquiere todo el protocolo, la prima de control desaparece, igual que en finanzas tradicionales. Aquí, la «prima de reclamación» se aplica principalmente a los pequeños accionistas).

Mantengo el término «valor empresarial» porque tiene lógica: se calcula cuánto pagarías para obtener la operación principal, excluyendo partes del balance que no te pertenecen. La fórmula sería:

Valor empresarial del token = Capitalización de mercado + Deuda del token – Activos del tesoro extraíbles

La mayoría de protocolos aún no tienen «deuda del token», por lo que el foco suele estar en los activos del tesoro.

Primero, desglosamos qué hay en el tesoro. Un protocolo típico tiene tres tipos de activos en su tesoro:

- Stablecoins: dinero real, en principio totalmente extraíble.

- Tokens nativos: su propio token. Restar esta parte equivale a «restarse a uno mismo», por lo que suele aplicarse un descuento de al menos 50%.

- Liquidez del protocolo (POL) y otros activos.

Total del tesoro = Stablecoins + Tokens nativos × (1 – descuento apropiado) + POL

Pero el total de activos no es igual a los activos extraíbles, que es el núcleo del marco.

Algunos protocolos ni siquiera tienen activos en el tesoro que puedan descontarse. Por ejemplo, mecanismos de quema pura (USDC que entra para recomprar y quemar tokens), que no generan activos en el balance que puedan ser reclamados. En estos casos, activos extraíbles = 0, por lo que el valor empresarial = capitalización de mercado. Es la situación más sencilla, sin necesidad de juicios subjetivos.

Para los que sí tienen activos en el tesoro, introduzco el concepto de «prima de reclamación» basada en cuánto realmente puede el poseedor disponer de esos activos, en un rango de 0% a 100%:

- 0% prima: recompra y quema automática, sin gobernanza; o fondos cuyo uso es totalmente libre para los poseedores.

- 25% prima: DAO activo con historial de distribución.

- 50% prima: gobernanza formal, pero solo en papel, sin ejercicio real.

- 75% prima: tesoro controlado por el equipo, gobernanza débil.

- 100% prima: fondos controlados por fundaciones, sin derechos de reclamación para los poseedores.

Estas cifras son subjetivas y la parte más vulnerable del marco. Pero que dos analistas discutan si es 25% o 50% es mucho más útil que ignorar el balance y solo hablar de ratios P/E.

Ejemplos prácticos:

- Maple: tesoro con 9.36 millones USD (99.7% en stablecoins), monto pequeño. Valor empresarial ajustado de 272 millones a 265 millones USD, impacto mínimo.

- SKY: tesoro con 140.3 millones USD, 99.9% en su propio token. Descontando 50%, valor extraíble ≈ 70.2 millones USD, valor empresarial cae de 1,69 mil millones a 1,62 mil millones USD.

- PUMP: reportan tener unos 700 millones USD en stablecoins, pero sin mecanismos de gobernanza ni distribución, por lo que el valor extraíble es 0, y valor empresarial = capitalización de mercado.

- HYPE y JUP: también con tesoros de quema o cerrados, sin juicios subjetivos, valor = capitalización de mercado.

2. ¿Cuánto ingreso y cuánto costó realmente para mí?

La diferencia entre lo que gana el protocolo y lo que recibe el poseedor es la clave que muchas valoraciones ignoran, y que realmente afecta el múltiplo.

Se puede imaginar el ingreso como una cascada de tres niveles:

- Tarifas: monto total pagado por los usuarios.

- Ingresos del protocolo: lo que queda tras pagar a LP, validadores, etc.

- Ingresos del poseedor: lo que finalmente llega a los poseedores mediante recompra, quema o distribución directa.

Hay dos ratios clave en medio:

- Tasa de retención = ingresos del protocolo ÷ tarifas (¿cuánto queda en el protocolo?)

- Tasa de acumulación = ingresos del poseedor ÷ ingresos del protocolo (¿cuánto de lo que queda llega realmente a los poseedores?)

Estos ratios combinados pueden variar mucho:

- HYPE: tasa de retención 89.6%, tasa de acumulación 100%. De casi 9 mil millones en tarifas, 8.057 millones llegan a los poseedores.

- Maple: tasa de retención 13% (1.405 millones en tarifas, 183 millones en ingresos del protocolo), tasa de acumulación 25.1% (183 millones a 46 millones en ingresos del poseedor). La tasa combinada es solo 3%, frente a 90% de HYPE.

En el mismo marco, un 3% y un 90% son mundos diferentes. Si usas «EV / tarifas» o «EV / ingresos del protocolo» para comparar, estarás comparando cosas muy distintas.

¿Por qué usar «ingresos del poseedor» en el denominador y no «ingresos del protocolo»?

En finanzas tradicionales, EV / ingresos funciona porque los accionistas tienen derechos residuales — legalmente, les pertenece lo que quede después de pagar deudas y gastos. Pero los poseedores de tokens no tienen ese derecho: solo reciben la parte del modelo económico que el protocolo les diseña. Si los ingresos están en el tesoro controlado por el equipo, sin mecanismos de distribución, esa plata no es «tuya».

Usar «ingresos del protocolo» en el denominador favorece a protocolos con ratios de acumulación bajos, haciéndolos parecer más «baratos». Lo llamo «prima de acumulación» o «descuento por acumulación».

Ejemplo Maple:

- EV / ingresos del protocolo = 14.5x

- EV / ingresos del poseedor = 57.7x

¡Cuatro veces más! Con los mismos datos, diferentes denominadores cambian radicalmente la valoración.

3. Costos: la dilución también tiene grados

El término «dilución» en cripto se usa demasiado amplio y mal categorizado, lo que lleva a errores en la valoración.

Primera categoría: motivación del equipo (incentivos accionarios) — costo operativo

Buffett ya dijo hace décadas: si no cuentas los incentivos como costo, ¿qué son? ¿Regalos? En finanzas, se reflejan en la cuenta de resultados, reduciendo beneficios. En cripto, se traduce en emisión de nuevos tokens, pero la esencia económica es la misma: un costo operativo real.

- HYPE: incentivo anualizado de 464.9 millones USD, 57.7% de los ingresos del poseedor.

- PUMP: incentivo anualizado de 128.5 millones USD.

Estos deben incluirse en el múltiplo de valoración.

Segunda categoría: costos operativos de tokens (incentivos ecosistémicos, adquisición de usuarios, etc.) — también costos operativos

Son similares a los costos de adquisición, y también deben considerarse. PUMP, además del incentivo del equipo, tiene 77 millones USD en costos operativos en tokens, totalizando 205.5 millones USD en costos de tokens.

¿Cómo decidir?

¿Se están creando nuevos tokens? Si el protocolo solo redistribuye ingresos existentes a los stakers, sin emisión adicional, ese costo ya está reflejado en los flujos (diferencia entre ingresos del protocolo y del poseedor).

Pero si el protocolo crea o desbloquea tokens que antes no estaban en circulación, eso es una dilución real, un costo de negocio.

Tercera categoría: desbloqueo de inversores en lock-up — evento de mercado, no costo operativo

No se resta del beneficio ajustado, como en el caso de VC en Apple. Es un evento de mercado, no un costo de negocio. Por ejemplo, PUMP tiene una potencial presión de venta anualizada de 8.35 millones USD, 7.3% de su capitalización, que afecta el mercado pero no es un costo operativo. Lo pongo en un indicador separado, «impuesto total a poseedores» (costos de tokens + potencial de venta), pero no en el múltiplo central.

4. Cuatro múltiplos clave y un indicador diagnóstico

Con todo lo anterior, definimos los indicadores (con términos ya estandarizados):

- EV / ingresos del poseedor (indicador central): cuánto pagas por cada dólar que finalmente entra en tu bolsillo.

- Capitalización / ingresos del poseedor: sin ajuste por balance, refleja impacto del balance.

- EV / (ingresos del poseedor – costos de tokens) (ajuste por costos): costos reales del negocio, sin incluir potencial de venta.

- EV / ingresos del protocolo (solo referencia): diferencia con el anterior, refleja «prima de acumulación».

- Impuesto total a poseedores = (costos de tokens + potencial de venta) / ingresos del poseedor. Por ejemplo, PUMP tiene 60.3%, indicando que por cada dólar en ingreso final, hay un 60% adicional en forma de emisión o presión de venta. No indica valor, pero sí la dinámica de flujo y oferta.

5. Datos y casos prácticos

- HYPE: ratio de acumulación 100%, 9.4x ingresos del poseedor. Costos de incentivo alto, tras ajuste de costos, múltiplo sube a 22.2x. Estructura de ingresos clara.

- PUMP: parece barato (2.4x), ratio de acumulación 98.8%. Pero su tesoro no puede extraerse, y en 2026 hay gran desbloqueo. Tras ajuste, múltiplo sube a 4.2x, impuesto a poseedores 60.3% (máximo en muestra).

- MAPLE: mayor prima de acumulación (4x). Ingresos del protocolo 14.5x, del poseedor 57.7x, diferencia enorme. Sin costos de tokens, múltiplo ajustado igual.

- JUP: balance más limpio. Sin costos de tokens, sin potencial de venta, sin tesoro extraíble. todos cerca de 7.7x.

- SKY: ratio de acumulación 45.8%. Ingreso del protocolo 7.3x, ingreso del poseedor 16.0x. La mayoría (99.9%) en su propio token, que debe descontarse.

6. Conclusión

Este marco tiene limitaciones:

- La prima de reclamación del tesoro es subjetiva: yo pongo 25%, tú 50%, y no hay consenso.

- La evaluación de emisión adicional puede complicarse: algunos protocolos tienen funciones de emisión, pero canales de distribución muertos, tokens acumulados en pools, situación difusa.

- Las fuentes de datos tienen ruido: las métricas de DeFiLlama en 30 días pueden variar por snapshot, haciendo que un mismo protocolo parezca más barato o caro en diferentes momentos.

Pero al menos es un punto de partida operativo. Ajustar EV / ingresos del poseedor por balance y costos reales ayuda a entender cuánto de lo que pagas realmente llega a tu bolsillo.

La diferencia entre lo que gana el protocolo y lo que recibe el poseedor es la mayor disfunción en los fundamentos actuales. Muchos protocolos generan cientos de millones en tarifas, pero los poseedores solo reciben migajas, y muchos modelos de valoración ni siquiera distinguen esto.

Afortunadamente, la industria empieza a valorar la captura de valor: mecanismos de tarifas, recompra en lugar de inflación, gobernanza que pausa incentivos. Estamos construyendo herramientas para medir con mayor precisión lo que realmente sucede.

7. Fuentes de datos y método

- Datos de ingresos: DeFiLlama, datos anualizados (últimos 30 días × 12). Ventaja: más sensible que datos semestrales; desventaja: ruido por volatilidad mensual.

- Ingresos del poseedor: solo la sección «ingresos del poseedor» de DeFiLlama, que incluye recompra, quema y distribución directa.

- Datos del tesoro:

- MAPLE: 9.36 millones USD (DeFiLlama, 99.7% en stablecoins)

- SKY: 140.3 millones USD (DeFiLlama, 99.9% en su propio token)

- JUP: 0 USD (cerrado)

- PUMP: estimado en 500 millones USD en stablecoins (rango real 286 millones – 800 millones USD)

- Costos de tokens:

- MAPLE: 0 USD. La propuesta MIP-019 (octubre 2025) finalizó distribución de staking. Aunque hay emisión del 5%, no hay canales de distribución. (fuente: docs.maple.finance, The Defiant 2025/10/31)

- SKY: 0 USD. Módulo de ahorro (STR) distribuye SPK y Chronicle Points, no SKY. (ver app.sky.money/rewards, marzo 2026). Datos de 6 millones de SKY anuales están desactualizados, pero la gobernanza puede reiniciar en cualquier momento.

- JUP: 0 USD. Propuesta de «emisión cero neta» aprobada en febrero 2026 (75% a favor). Tesorería cerrada hasta 2027.

- Presión de venta de inversores:

- PUMP: presión potencial anualizada de 8.35 millones USD, con desbloqueo en agosto 2026. En 12 meses, presión real ≈ 4.87 millones USD (7/12 meses).

- Indicadores de préstamos:

- MAPLE: usando AUM real (37.9 mil millones USD, Q1 2026), no TVL de DeFiLlama (19.45 mil millones USD). Margen neto (NIM) = ingresos del protocolo / AUM. Detalles en Excel.

- Gastos operativos en efectivo: no estimados, por falta de datos públicos, lo que puede afectar la precisión.

- Valoración por incentivos accionarios: según precio actual del token. Muy sensible a cambios en el precio.