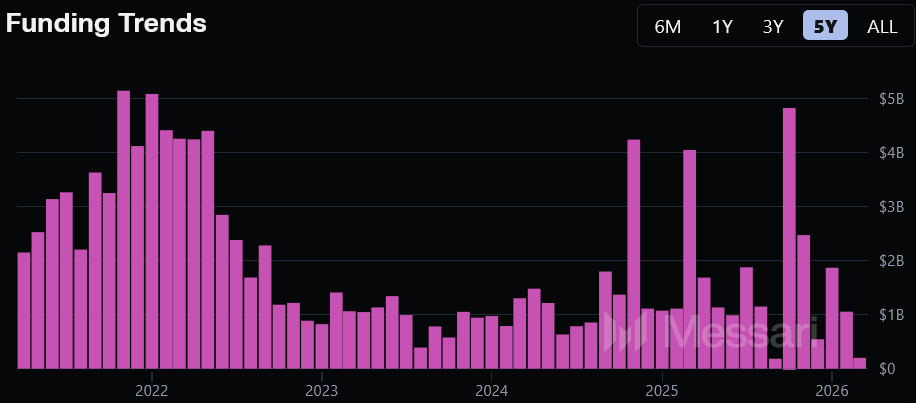

Según el resumen de financiamiento en criptomonedas publicado por Messari el domingo, entre marzo de 2025 y marzo de 2026, el monto de financiamiento en criptomonedas creció casi un 50% en comparación con los últimos 12 meses, pero la cantidad de transacciones completadas en ese período disminuyó un 46%. El tamaño promedio de las transacciones aumentó a 34 millones de dólares, con un crecimiento anual del 272%. Las firmas de capital riesgo están concentrando sus fondos en rondas de financiamiento tardío y estratégicas de gran escala, en lugar de participar ampliamente en proyectos tempranos.

Transformación estructural en el crecimiento del financiamiento: concentración de capital en lugar de participación general

(Fuente: Messari)

(Fuente: Messari)

Los datos de Messari muestran un panorama de mercado de “crecimiento en volumen pero disminución en participación”:

Monto total de financiamiento: aumento cercano al 50% anual, expansión significativa del capital

Número de transacciones: disminución del 46% interanual, contracción en la actividad general del mercado

Tamaño promedio de transacción: aumentado a 34 millones de dólares, un crecimiento del 272% anual, con una expansión significativa en las transacciones principales

Número de inversores activos: disminuyó un 34.5%, hasta 3,225, reduciendo la escala de los participantes en el mercado

Eric Turner señaló: “La concentración de capital está gravemente inclinada hacia rondas tardías y financiamiento estratégico de gran escala”, ilustrando esto con datos de febrero: ese mes, el financiamiento total en criptomonedas fue de 795 millones de dólares, de los cuales el 44% se concentró en tres transacciones, evidenciando un efecto de concentración claro.

Tres principales casos de financiamiento en febrero: dominancia estructural de rondas de gran escala

Estas tres transacciones representan las características estructurales actuales del mercado de financiamiento en criptomonedas: grandes montos, etapas tardías y carácter estratégico:

Tether invirtió 200 millones de dólares en Whop, un mercado en línea, siendo la mayor transacción del mes, lo que indica que las instituciones nativas de criptomonedas, representadas por stablecoins, están extendiendo estratégicamente su alcance hacia el sector tecnológico tradicional.

El mercado de predicciones deportivas punto a punto, Novig, recaudó 75 millones de dólares en una ronda Serie B liderada por Pantera Capital, siendo un ejemplo de cómo la industria de predicciones está ganando reconocimiento de capital institucional.

La fintech en América Latina centrada en stablecoins, ARQ, completó una ronda Serie B de 70 millones de dólares liderada por Sequoia Capital, demostrando que los principales fondos de Silicon Valley continúan invirtiendo en fintech criptográfica en mercados emergentes.

Es importante notar que los 795 millones de dólares de febrero disminuyeron un 65.3% respecto a los 30 días anteriores, mostrando una alta volatilidad mensual, donde los datos de un solo mes están significativamente influenciados por transacciones principales.

Brecha de financiamiento en la industria: estancamiento en financiamiento de grandes VC y efecto de desplazamiento hacia IA

Eric Turner también destacó un problema estructural importante: además de Dragonfly Capital, no ha habido otros grandes fondos de inversión en criptomonedas que hayan cerrado una nueva ronda de financiamiento de capital semilla recientemente. Él afirmó directamente que “esta industria necesita algo de nuevo capital”. Esto implica que, aunque el capital en el mercado ha aumentado, la reserva de fondos en el mercado primario se ha estancado, lo que genera preocupaciones sobre la sostenibilidad a largo plazo.

Al mismo tiempo, algunas instituciones de inversión ya están redirigiendo fondos hacia inteligencia artificial y computación de alto rendimiento (HPC), enfrentándose a una competencia de capital de sectores relacionados. Los datos de Messari muestran que los inversores en criptomonedas más activos en los últimos tres meses fueron Coinbase Ventures, QUBIC Labs y Somnia.

En cuanto a financiamiento temprano, Messari señala que la cantidad sigue siendo relativamente alta pero bastante dispersa, como en el caso de Interstate, que obtuvo 1.5 millones de dólares de más de 15 participantes (incluyendo Bloccelerate VC y el ángel inversor Sergey Gorbunov), lo que indica que el mercado temprano aún tiene amplitud, aunque en menor escala.

Preguntas frecuentes

¿Cuál fue la principal motivación para que el financiamiento en criptomonedas creciera un 50% en los últimos 12 meses?

Según los datos de Messari, la principal causa del crecimiento fue la expansión en tamaño de las rondas tardías y estratégicas, con un tamaño promedio de transacción de 34 millones de dólares (un aumento del 272% anual). La concentración de capital permite que, incluso con una caída del 46% en el número de transacciones, el financiamiento total siga creciendo aproximadamente un 50% anual.

¿Cómo se compara la situación actual del financiamiento en criptomonedas con el pico de 2021-2022?

Noviembre de 2021 y mayo de 2022 marcaron los picos históricos del financiamiento en criptomonedas, con montos mensuales que alcanzaron los 4 mil millones de dólares. Desde entonces, solo en tres ocasiones se ha alcanzado esa marca. Aunque en los últimos 12 meses se ha logrado un crecimiento anual, el tamaño total sigue siendo mucho menor que en 2021-2022.

¿Qué impacto tiene el estancamiento en financiamiento de grandes VC en la industria?

Eric Turner señaló que, aparte de Dragonfly Capital, no ha habido otros grandes fondos de inversión en criptomonedas que hayan cerrado una nueva ronda de financiamiento de capital semilla. La falta de nuevos fondos en el mercado primario puede poner en riesgo el suministro de inversión a largo plazo, y Turner afirmó directamente que “la industria necesita algo de nuevo capital”.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.