Autor: OKX

Prólogo

Actualmente, la exploración del mercado de criptomonedas en relación con RWA (activos del mundo real) se centra principalmente en la tokenización de activos: es decir, cómo mapear la propiedad de activos físicos como bonos del Estado, acciones o bienes raíces en la cadena de bloques, para lograr una liquidación y tenencia más eficientes. Sin embargo, estas soluciones, que se enfocan en la eficiencia en la tenencia y liquidación, en realidad no satisfacen completamente la otra cara de la demanda en los mercados financieros, que es la de operaciones apalancadas y gestión de riesgos frente a la volatilidad de los precios de los activos, especialmente en volúmenes de transacción mucho mayores y más activos.

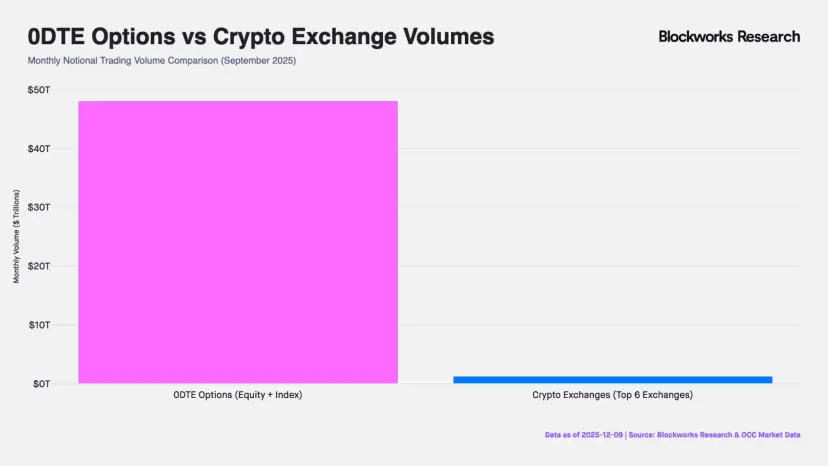

De hecho, el verdadero motor de la liquidez en los mercados financieros globales no son los poseedores estáticos de activos, sino los traders que buscan exposición direccional apalancada. Desde el mercado de opciones de vencimiento final en EE. UU., con un valor nocional mensual de aproximadamente 50 billones de dólares, hasta el mercado de CFD (contratos por diferencia) en regiones fuera de EE. UU., con un volumen mensual de alrededor de 30 billones de dólares, la demanda de inversores minoristas por apalancamiento alto y exposición a riesgos a corto plazo nunca ha cesado. Aunque los volúmenes de negociación son enormes, las herramientas financieras tradicionales existentes aún muestran limitaciones para soportar esta demanda: las opciones de vencimiento en el mismo día (0DTE, “Zero Days to Expiration”) obligan a los traders a gestionar simultáneamente riesgos no lineales de Theta (pérdida por el paso del tiempo) y Vega (volatilidad), en operaciones puramente direccionales. Por otro lado, el mercado de CFD, debido a su mecanismo opaco de caja negra y riesgo de contraparte centralizado, ha sido duramente criticado.

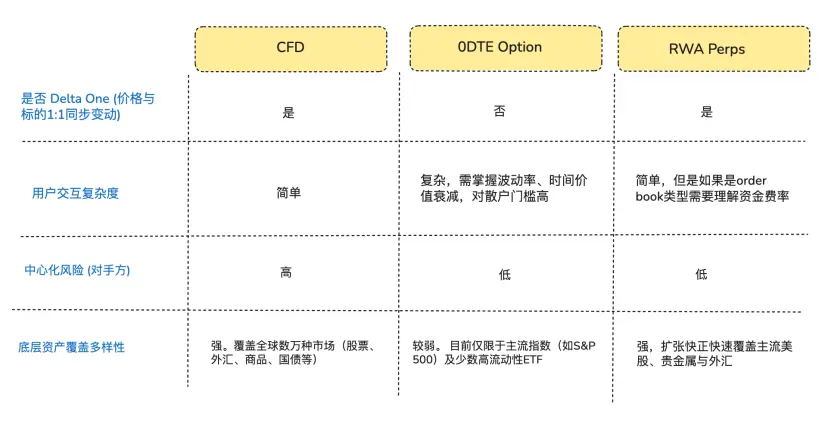

Desde la perspectiva de la demanda de traders que buscan exposición direccional pura, en realidad muchos no desean “opciones” o “acciones tokenizadas”, sino una exposición Delta One (beneficio lineal y simétrico): es decir, que la variación en el precio del activo se traduzca de forma simple y proporcional en ganancias o pérdidas, sin pérdidas o desviaciones intermedias (Arthur Hayes escribió a finales del año pasado un artículo titulado “Adapt or Die” que revisa el contexto completo en el que desarrollaron contratos perpetuos en criptomonedas, recomendable para quienes tengan interés).

Es en esta disfunción estructural donde los protocolos DeFi han detectado una oportunidad de mercado. Algunos emprendedores en DeFi están intentando introducir en el ámbito de activos tradicionales los contratos perpetuos, que ya han sido validados y madurados en los casi 10 años de experiencia en el mercado cripto. Estos productos utilizan arquitecturas de derivados sintéticos, anclados mediante oráculos de precios y mecanismos de tasa de financiación, sin necesidad de poseer o entregar físicamente los activos subyacentes, ofreciendo servicios de apalancamiento 24/7 para acciones, commodities y divisas.

Imagen: Tipos principales de activos negociados en RWA Perps Dex actualmente

1.1 Oportunidad de entrada en el mercado 1: mercado de opciones 0DTE en EE. UU.

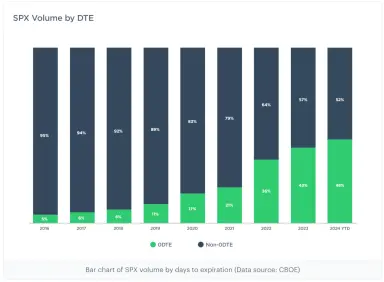

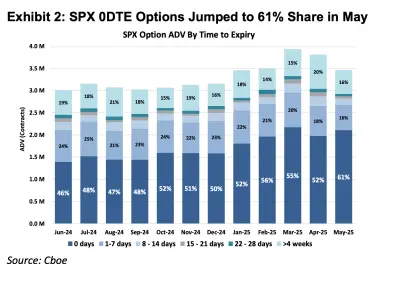

En los últimos 10 años, el mercado de opciones en EE. UU. ha experimentado cambios estructurales profundos. Según datos de la principal bolsa de opciones, Cboe Global Markets, la proporción de volumen de opciones de vencimiento final en el S&P 500 ha pasado de menos del 5% en 2016 a más del 60% en la actualidad, con un volumen nocional mensual de 48 billones de dólares (casi 40 veces el volumen mensual de contratos perpetuos en exchanges centralizados). Estos datos reflejan no solo un aumento en la frecuencia de operaciones, sino también la existencia de una masa significativa de capital que busca exposición apalancada intradía de forma extremadamente agresiva.

Nota: 0DTE significa “Zero Days to Expiration”, es decir, opciones que expiran el mismo día. Estas opciones caducan al cierre del día de negociación. Los traders las usan para operaciones ultra cortas, buscando retornos rápidos y evitando riesgos de mantener posiciones overnight.

Imagen: Las dos gráficas muestran la proporción de opciones del S&P 500 con diferentes vencimientos desde 2016 hasta 2025. Se observa que en 2016, las opciones 0DTE representaban menos del 5%, pero en 2025 su participación ha subido al 61%, indicando que casi la mitad de las operaciones en opciones del S&P 500 se centran en apuestas intradía con vencimiento en el mismo día.

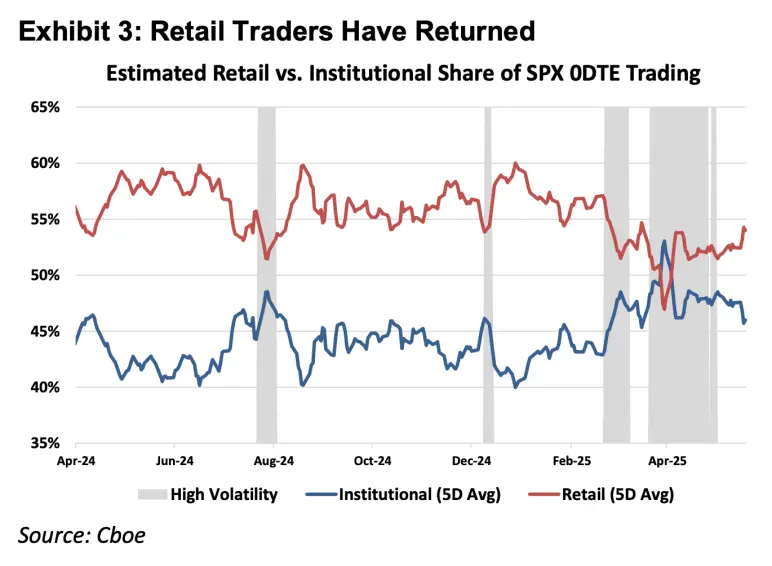

Imagen: La gráfica superior muestra que los traders minoristas son los principales actores en el mercado 0DTE.

Desde los principios de los instrumentos financieros, estos se dividen en productos Delta One y productos no lineales. Los instrumentos tradicionales como acciones y futuros, que son productos Delta One, tienen una exposición simétrica: las ganancias por subida del precio del activo son linealmente proporcionales a las pérdidas por bajada. Sin embargo, el diseño original de las opciones es para gestionar riesgos asimétricos.

Por ejemplo, un gestor de fondos que posee muchas acciones de Apple, confiando en los fundamentos a largo plazo, no quiere vender sus acciones, pero teme que las fluctuaciones a corto plazo puedan hacer que el precio caiga drásticamente. En ese caso, puede comprar opciones put para proteger su posición. En esta estructura, su potencial de beneficio sigue siendo el mismo en caso de subida del precio (beneficio simétrico), pero su pérdida máxima queda estrictamente limitada a la prima pagada (riesgo asimétrico a la baja).

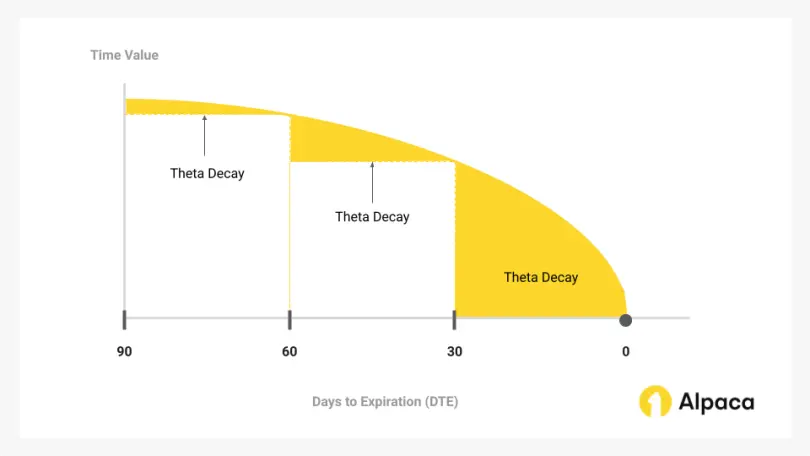

Para lograr esta “separación de derechos y obligaciones” en forma de seguro, el coste de las opciones refleja no solo el valor intrínseco (Delta), sino también la volatilidad esperada (Gamma) y el valor temporal asociado al paso del tiempo (Theta).

El crecimiento reciente del mercado 0DTE revela una paradoja: muchos traders no buscan gestionar riesgos asimétricos ni realizar operaciones complejas de volatilidad, sino que utilizan estas opciones como la única vía para obtener exposición direccional intradía con apalancamiento. Como resultado, pagan un alto coste en valor temporal (Theta decay) por un “seguro” que en realidad no necesitan. Si la velocidad de subida del activo subyacente no supera la tasa de decaimiento temporal, incluso si aciertan en la dirección, la operación puede resultar en pérdidas.

Imagen: El valor temporal es la parte de la prima de la opción que se reduce con el paso del tiempo, y en las opciones 0DTE es el núcleo de la estrategia de los traders intradía.

Por tanto, los contratos perpetuos, como productos Delta One, tienen el valor de eliminar los costes temporales y de volatilidad sobrantes, ofreciendo una exposición apalancada lineal pura, que en términos matemáticos puede ajustarse con mayor precisión a la demanda especulativa de estos capitales que las opciones 0DTE.

1.2 Oportunidad en el mercado 2: mercado de CFD fuera de EE. UU.

En mercados fuera de EE. UU., la demanda minorista de apalancamiento se satisface principalmente mediante CFDs, con un volumen mensual proyectado para 2025 de aproximadamente 30 billones de dólares.

Aunque los CFDs ofrecen una estructura de beneficios lineal Delta One, su mecanismo de operación se basa en un modelo de bróker, que presenta problemas de transparencia. La mayoría de los brokers de CFD utilizan un modelo B-Book (market maker interno), en el que el broker actúa como contraparte directa del cliente (aunque algunos brokers con buena gestión de riesgos cubren sus posiciones, la mayoría de los grandes operadores en CFD controlan una parte menor del mercado, y muchos dependen de prácticas opacas para obtener beneficios a costa del cliente). En esta estructura de suma cero y opaca, los brokers tienen la capacidad técnica y el incentivo económico para modificar cotizaciones, deslizar precios y manipular la ejecución.

En comparación, los RWA Perps pueden entenderse como una especie de “CFD transparente basado en contratos inteligentes”. Al poner en la cadena lógica de liquidación, tasas de financiación y precios de oráculos, los protocolos DeFi eliminan la intervención de brokers centralizados. Además, mediante mecanismos de liquidación atomizados con stablecoins, se mejora la eficiencia en la circulación de fondos a segundos, logrando una verdadera autogestión de fondos y liquidaciones en tiempo real.

2. Dificultades en la construcción de productos RWA Perps

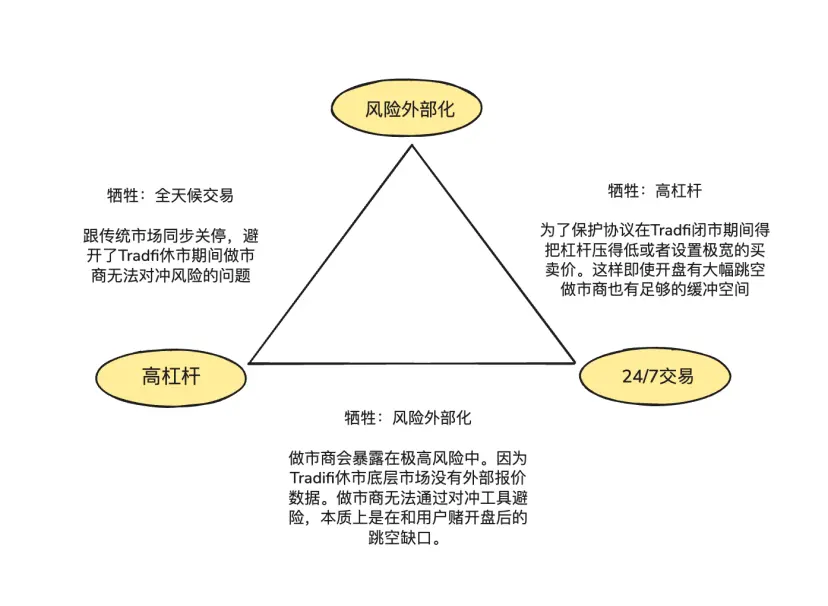

Los RWA Perps no son simplemente una réplica de los Perps enfocados en criptoactivos. Los criptoactivos tienen características de negociación 24/7, precios en tiempo real y liquidación en la cadena en T+0, mientras que los activos tradicionales están limitados por marcos legales físicos, días festivos y protocolos de liquidación bancaria obsoletos.

Esta asincronía en sus atributos fundamentales crea la “tríada imposible” en el diseño de productos RWA Perps:

- Alto apalancamiento (High Leverage): para satisfacer la demanda de especulación con apalancamientos elevados de los traders minoristas.

- Negociación 24/7 (24/7 Availability): para mantener el valor central de DeFi de poder operar en cualquier momento y lugar.

- Externalización del riesgo (Risk Externalization): para asegurar que el protocolo y los market makers no asuman riesgos direccionales, garantizando la supervivencia a largo plazo del sistema.

2.1 ¿Cómo se ancla el precio en cadena de RWA Perps cuando los mercados de EE. UU. están cerrados?

La esencia de los Perps es un “espejo de descubrimiento de precios”, que requiere una alimentación continua de precios spot externos. Sin embargo, cuando Nasdaq o CME cierran en fin de semana o por la noche, los oráculos de precios se interrumpen.

Este vacío de precios durante el cierre de EE. UU. genera dos riesgos principales:

Riesgo 1: Falta de cobertura de riesgo para los market makers durante el fin de semana

Los market makers profesionales ofrecen spreads estrechos y alta liquidez porque no apuestan a la dirección, sino que buscan posiciones neutrales que solo ganan el spread. Esto implica que, al vender un contrato de acciones de Tesla por valor de 1 millón de dólares en cadena, deben inmediatamente comprar en el mercado spot o de futuros una cantidad equivalente para cubrirse.

Cuando los mercados tradicionales están cerrados, los canales de cobertura se cierran, y los market makers no pueden ajustar sus coberturas. Para evitar este riesgo, en los periodos de cierre solo pueden cancelar órdenes o añadir un gran margen de riesgo en sus cotizaciones. Esto explica por qué los spreads en los libros de órdenes se expanden de forma no lineal hasta decenas de veces su nivel normal en fin de semana, provocando una posible evaporación de liquidez.

Riesgo 2: Riesgo de “gap” en la apertura del lunes, con saltos de precio muy altos o bajos

Los activos nativos de cripto, negociados 24/7, tienen curvas de precios continuas, y los motores de liquidación tienen tiempo suficiente para cerrar posiciones en caídas. En RWA Perps, sin embargo, la presión acumulada durante el cierre se libera en la apertura del lunes. Si hay un salto de precio importante, los motores de liquidación pueden quedar en un vacío, sin poder encontrar contrapartes para liquidar antes de que la posición se desborde.

Para mitigar estos problemas, actualmente existen dos enfoques principales:

- Precios simulados internos (como TradeXYZ / Hyperliquid): usando algoritmos de media móvil exponencial (EMA), en caso de interrupción del oracle, el precio se “desplaza” lentamente en la cadena, manteniendo la estructura 24/7, aunque teóricamente aún vulnerable a manipulaciones (“mercado sombra”).

- Reducción forzada del riesgo (como Ostium): introduciendo la propiedad 0DTE, que obliga a cerrar automáticamente o reducir significativamente el apalancamiento de posiciones de alto riesgo antes del cierre. Solo las posiciones de bajo apalancamiento (con suficiente margen para cubrir saltos del 5-10%) pueden mantenerse abiertas durante la noche. Esto sacrifica parte de la “perpetuidad” para garantizar la seguridad del sistema ante saltos en la apertura del mercado, evitando que las pérdidas sistémicas atraviesen la reserva de LP.

2.2 ¿Cómo ofrecer profundidad de mercado a nivel TradFi en cadena con bajo coste?

En el desarrollo de DEX, la elección del mecanismo de provisión de liquidez y ejecución de órdenes es clave para la eficiencia del capital, la gestión del riesgo y la experiencia del usuario. Actualmente, las dos principales soluciones son: CLOB (Libro de órdenes centralizado) y Pools basados en oráculos (Oracle-based Pools).

Hyperliquid ha demostrado el éxito del modelo de libro de órdenes en activos nativos de cripto, gracias a la ejecución sin fricciones en cobertura: los market makers pueden transferir riesgos en milisegundos usando stablecoins. Tras aceptar órdenes en el libro en cadena, pueden usar stablecoins en exchanges centralizados (CEX) que operan 24/7 para cubrir riesgos en tiempo real. Dado que los fondos y activos en cripto están altamente interconectados en la red, los costes de cobertura son mínimos, permitiendo a los market makers mantener spreads muy estrechos y atraer volumen, creando un ciclo virtuoso.

En RWA, sin embargo, los market makers enfrentan fricciones de cobertura transfronteriza: por un lado, la descoordinación temporal entre USDC en cadena (T+0) y las monedas fiat tradicionales, que obliga a mantener grandes saldos en cuentas tradicionales para cobertura; por otro, los cierres de bancos tradicionales en fines de semana y festivos, que impiden cubrir rápidamente movimientos bruscos en días no laborables.

Por eso, la fundadora de Ostium, Kaledora, insiste en un modelo basado en pools en lugar de libros de órdenes, porque en activos nativos cripto la cobertura sin fricciones es difícil de lograr en RWA Perps. Cuando un market maker recibe una orden de NVDA en RWA Perps, no puede usar stablecoins para cubrir en Nasdaq en milisegundos, debido a las barreras de los canales bancarios tradicionales.

2.3 ¿Cómo garantiza el sistema que no se quede en quiebra cuando los traders ganan continuamente en tendencias unidireccionales?

El tercer desafío es cómo el protocolo puede, mediante coberturas externas, mantener la solvencia a largo plazo. El modelo de pools de GMX en cripto se mantiene a largo plazo porque actúa como “market maker pasivo”, aprovechando ventajas estadísticas en muestras grandes, absorbiendo posiciones apalancadas en mercados volátiles y obteniendo beneficios de liquidaciones y desgaste de posiciones. En mercados de alta volatilidad, este modelo tiene una expectativa matemática favorable para los LP.

En activos RWA, la distribución del riesgo es muy diferente. Los principales índices como el S&P 500 pueden experimentar tendencias alcistas de años, con largos períodos de mercado en alza. Sin mecanismos de externalización del riesgo (cobertura), las ganancias continuas de los usuarios se traducirían en pérdidas netas para los LP, lo que impediría captar beneficios de la volatilidad y, en cambio, agotaría el fondo, poniendo en riesgo la solvencia del sistema.

3. Proyectos representativos y dilemas en la arquitectura: precios por oráculos + pools (Pool based + Oracle pricing) vs. libro de órdenes (Order book)

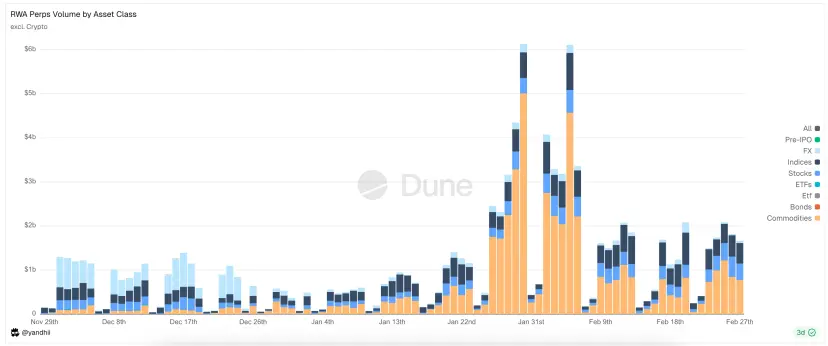

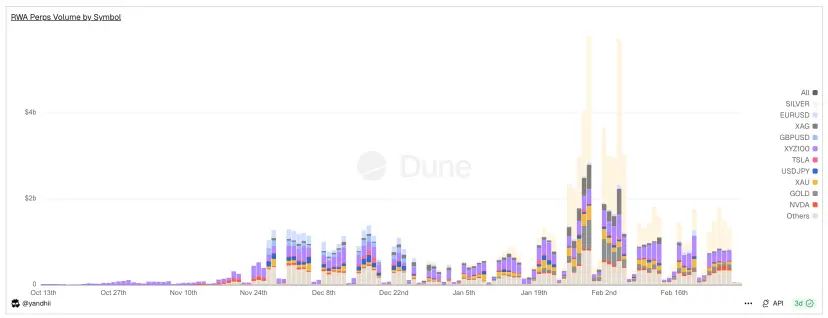

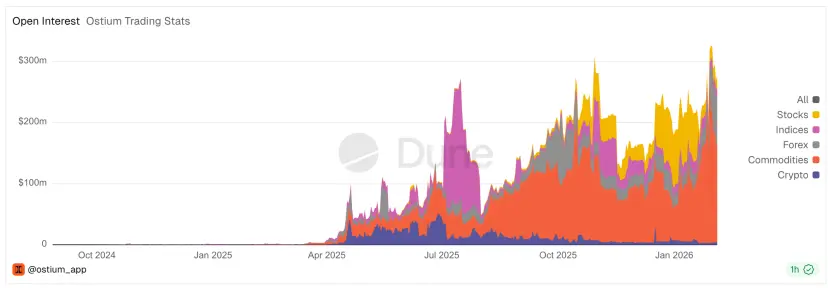

Imagen: Volumen diario de negociación en RWA Perps Dex, que muestra una fuerte caída en fin de semana.

El núcleo del conflicto en RWA Perps gira en torno a la “discontinuidad en el tiempo físico”: aunque en 30 días estos plataformas generaron más de 200 mil millones de dólares en volumen, en los fines de semana la actividad cae entre un 70 y un 90%. Esto revela la realidad actual del sector: aunque DeFi intenta liberarse de la gravedad del sistema financiero tradicional, la liquidez sigue siendo muy dependiente de los horarios de apertura del mercado tradicional.

Frente a esta discontinuidad, han surgido dos paradigmas arquitectónicos distintos: por un lado, el modelo de pools con cobertura activa (Active Hedge Pool), ejemplificado por Ostium; y, por otro, el modelo de libro de órdenes con precios internos (Internal Pricing CLOB), representado por Trade.xyz en el ecosistema Hyperliquid.

3.1 Proyectos tempranos de RWA Perps: Synthetix y Gains Network

Antes de que Ostium y Hyperliquid intentaran reconstruir el mercado de RWA con mecanismos complejos de cobertura o libros de órdenes, el mercado DeFi ya había experimentado con activos sintéticos. Protocolos como Synthetix y Gains Network demostraron la viabilidad del concepto de RWA Perps, evidenciando una fuerte demanda de exposición a activos tradicionales en cadena, aunque también revelaron los límites en eficiencia y gestión de riesgos de las primeras generaciones.

Synthetix: Modelo de pool de deuda global

Synthetix fue uno de los primeros en intentar traer precios de activos reales a la cadena. Entre 2020 y 2021, experimentó con tokens sintéticos como sAAPL y sTSLA, intentando replicar acciones estadounidenses en cadena.

Como pionero en el modelo de “contraparte en pool” (donde todos los stakers de SNX actúan como contraparte), Synthetix creó un sistema sin libro de órdenes y con liquidez infinita: todos los activos sintéticos se intercambian a precios proporcionados por oráculos, sin necesidad de buscar contrapartes específicas. Esto resolvió en gran medida los problemas de liquidez en etapas iniciales (especialmente cuando se incentivaba con liquidity mining).

Tras 2021, Synthetix eliminó la mayoría de sus activos RWA, principalmente por la falta de mecanismos activos de cobertura: cuando los activos como sTSLA no pueden actualizarse en días de cierre, son vulnerables a ataques.

En resumen, Synthetix abrió camino a un modelo de activos sintéticos en pool, con precios de oráculo y sin libro de órdenes, que aún tiene influencia. Sin embargo, a partir de 2022, empezó a abandonar progresivamente el mercado de RWA Perps.

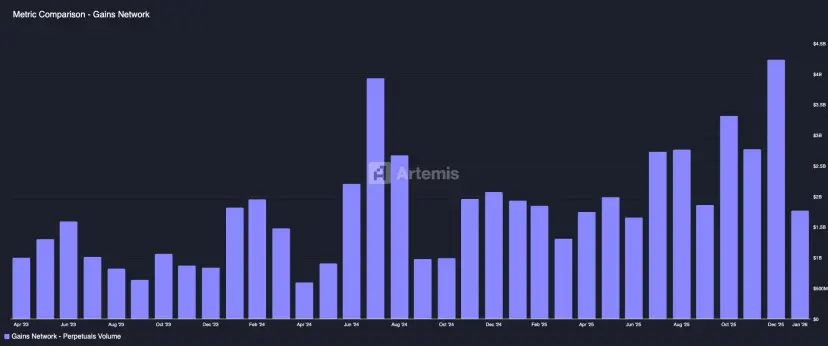

Gains Network (gTrade): Modelo de pools de mercado con precios por oráculo

Gains fue otro de los primeros en explorar activos sintéticos con apalancamiento en cadena, soportando criptomonedas, divisas y acciones. Su diseño se basa en pools independientes que actúan como contraparte: los usuarios abren posiciones apalancadas usando USDC, DAI, ETH, y las ganancias o pérdidas se gestionan en un fondo (gToken Vault).

- Modelo de liquidez y mecánica de mercado:

- Pool de un solo lado: Los fondos de mercado de Gains están en stablecoins como USDC/DAI.

- Token GNS como respaldo y estímulo: Para evitar que en mercados extremos el fondo de mercado sea atravesado, se introduce GNS como última línea de defensa. Cuando hay ganancias, el sistema recompra y quema GNS para reducir la inflación; cuando hay pérdidas, emite GNS y lo vende en mercado OTC para reforzar el fondo.

En precios, Gains obtiene cotizaciones en tiempo real mediante Chainlink, añadiendo un spread fijo, cuyo ingreso se reparte entre LP y stakers de GNS. En gestión de riesgos, se usan tarifas de impacto de precio (para simular slippage en órdenes grandes), límites de protección (para forzar cierre en ganancias o pérdidas extremas).

En conjunto, Gains ofrece una experiencia de trading sintético con apalancamiento alto y cobertura en múltiples mercados, considerado un ejemplo de cómo un DEX puede competir con plataformas centralizadas, demostrando que el modelo de “oráculos + pools” puede soportar volúmenes elevados con un control de riesgos adecuado. Sin embargo, también revela desafíos: los fondos en pools asumen riesgos concentrados, y la falta de mecanismos de cobertura puede generar vulnerabilidades.

3.2 Ostium: Superando las limitaciones del modelo de pools, creando un “bróker de CFD en cadena”

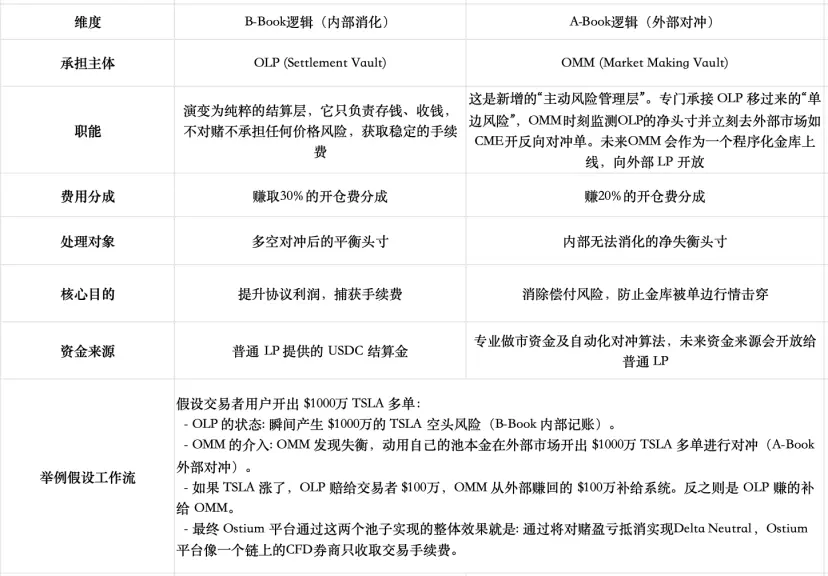

Ostium es un DEX de RWA Perp que ha emergido en los últimos años, y que en agosto de 2025 lanzó oficialmente en Arbitrum. En cuanto a liquidez y ejecución de órdenes, Ostium mantiene el modelo de pools, pero, tras analizar modelos anteriores como GMX y Gains, ha llegado a la conclusión de que la relación de “ganancias de los traders equivalen a pérdidas para LP” es perjudicial a largo plazo, además de limitar el volumen de mercado (como analizamos en estudios previos). Por ello, han diseñado una integración de los modelos tradicionales de “A-Book” (cobertura) y “B-Book” (internalización) en cadena, para aliviar esta contradicción de suma cero.

Modelo de liquidez y mecánica de mercado:

-

Estructura básica (doble capa de pools):

-

Primera capa: Buffer de liquidez (Liquidity Buffer): Es la “muralla” del protocolo, acumulada con ingresos. Las ganancias de los traders se pagan desde aquí, y las pérdidas también se absorben en esta capa. Aunque los detalles varían, cumple un rol similar a la reserva de market makers en Gains.

-

Segunda capa: Fondo de market making (OLP Vault): Pool financiado por LPs, que solo entra en acción cuando la reserva de liquidez se agota, actuando como contraparte directa.

-

Evolución clave: separación de liquidación y market making:

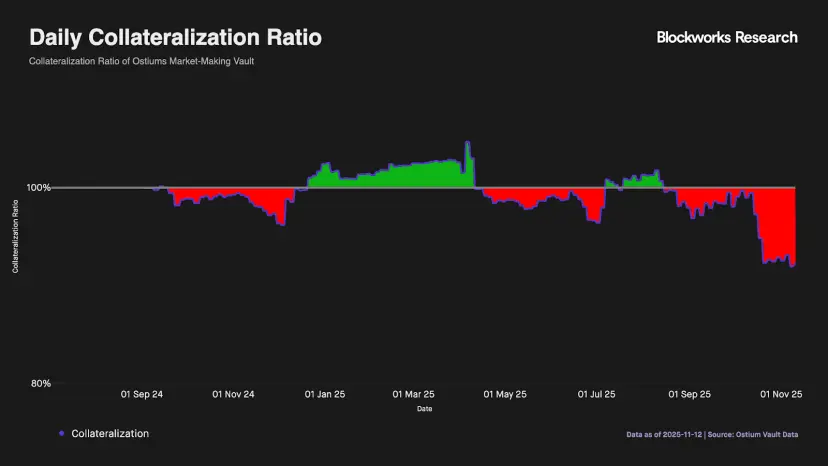

La simple doble capa no puede gestionar desequilibrios direccionales prolongados (como muestran los datos en la gráfica). La reserva de liquidez se agota rápidamente en versiones iniciales, y los LPs enfrentan riesgos a largo plazo. Por ello, Ostium ha desarrollado un diseño en el que la liquidación y el market making se separan completamente: la liquidación se realiza mediante un sistema independiente, que puede gestionar mejor los desequilibrios.

Actualmente, el fondo de market making (OMM) aún no está en producción, pero cuando se implemente, requerirá un equipo profesional con alta capacidad de ejecución, que pueda realizar coberturas en milisegundos, gestionar riesgos de oráculos y mercados reales, y coordinar fondos en diferentes cadenas, monitoreando en tiempo real las posiciones netas de Delta y ajustando spreads o tarifas de impacto para limitar riesgos.

Gestión de riesgos en horarios de cierre:

Ostium sincroniza profundamente con los horarios de mercado de EE. UU., usando timestamps en oráculos para que solo se ejecuten órdenes de mercado en horario de apertura. Para evitar riesgos de precios en vacío, establecen puntos de control: 15 minutos antes del cierre, cierran automáticamente posiciones con apalancamiento superior a un umbral (por ejemplo, 10x), reduciendo el apalancamiento máximo a 100x en intradía.

¿Por qué proyectos como GMX no adoptan estos mecanismos?

GMX mantiene un modelo de pools sin separación de riesgos, por una cuestión de trade-off y filosofía de mercado: su diseño actual, con tarifas adaptativas, impacto en precios y separación de pools largos y cortos, logra un equilibrio. La introducción de un vault de cobertura externo o independiente reduciría beneficios, complicaría la estructura y aumentaría riesgos de centralización. Además, GMX asume la exposición combinada de todos los traders, y en mercados altamente volátiles, la ley de grandes números hace que las apuestas individuales tengan expectativa negativa, por lo que el pool actúa como contraparte general con expectativa positiva. En cambio, Ostium apunta a mercados de menor volatilidad, como acciones, y busca entrar en el mercado de CFD tradicional.

En agosto de 2025, en el foro de gobernanza de GMX se propuso un “Hedge Vault global” (GHV) para incorporar market makers externos y lograr una neutralidad delta, lo que indica que otros proyectos de pools también consideran esta tendencia.

¿Por qué optar por pools en lugar de libros de órdenes?

Kaledora, fundadora de Ostium, defiende con claridad la elección del modelo de pools y la no apertura de operaciones los fines de semana. En su crítica a proyectos con libros de órdenes, como Trade, señala que en fin de semana los costos de financiamiento se disparan, y que la estructura de pools tiene limitaciones que su nuevo diseño puede superar. Ella propone una mezcla de “A-Book” y “B-Book” para transferir riesgos unidireccionales a mercados globales con liquidez infinita, eliminando los límites de volumen y permitiendo que la capacidad de distribución defina el volumen máximo, similar a los brokers CFD de primer nivel.

¿Por qué preferir pools en lugar de libros de órdenes?

Kaledora argumenta que la función principal de un libro de órdenes es el descubrimiento de precios, que en activos nativos cripto tiene sentido. Sin embargo, en activos del mundo real, los precios en los principales mercados (Nasdaq, CME) ya son altamente eficientes y en tiempo real. Reproducir un libro en cadena en un entorno “pobre” significa competir con gigantes que operan en mercados de trillones de dólares, lo cual sería una pérdida de recursos y eficiencia. La profundidad y precisión de los precios en estos mercados tradicionales hace que los corredores que ofrecen acceso a estos precios sean la opción preferida para grandes volúmenes, en lugar de intentar construir un libro en cadena que sería una competencia desigual y costosa.