作者:陈明坤宏观观察

Esta artículo responde principalmente a cinco preguntas:

Primero, cuando estalla la guerra, ¿qué reevalúa primero el mercado?

Segundo, ¿por qué diferentes guerras corresponden a distintos lenguajes de activos?

Tercero, ¿qué variables cambian en las cuatro dinámicas de guerra?

Cuarto, ¿qué muestras de activos en guerras modernas son las más valiosas para revisar repetidamente?

Quinto, ¿cómo aplicar el juicio de guerra a la metodología y la posición?

Si te preocupa más la gestión de posiciones, puedes ir directamente a la quinta parte.

Muchas personas ven la guerra y lo primero que ven son las noticias.

Pero los inversores macro no suelen centrarse en las noticias en sí, sino en: cómo empieza a cambiar la clasificación de activos.

En el último mes, con el resurgir de los conflictos en Oriente Medio, en mi escritorio en Tsinghua, revisando una y otra vez las crisis y evoluciones de activos en las guerras modernas, cada vez tengo más claro que:

Lo primero que cambia en una guerra, no suele ser el orden mundial, sino la clasificación de activos.

Desde mi perspectiva, al estudiar la relación entre guerra y activos, lo más importante no es la postura, ni las emociones, ni buscar la explicación definitiva. Lo verdaderamente crucial es:

Descomponer la guerra en variables, aterrizar esas variables en los precios, y luego traducir esos precios en posiciones.

Por eso, una pregunta más importante que “¿qué comprar cuando llega la guerra?” es en realidad:

¿En qué variables empieza a reevaluarse primero el mercado cuando estalla una guerra?

Este artículo está dirigido a traders serios. No a los que solo buscan entretenimiento, ni a los que quieren escuchar una respuesta simple como “qué comprar en guerra”.

Si en la próxima gran sacudida logras reducir el seguir ciegamente la corriente, y aumentar tu juicio; reducir las emociones, y fortalecer tu método—entonces este artículo habrá valido la pena.

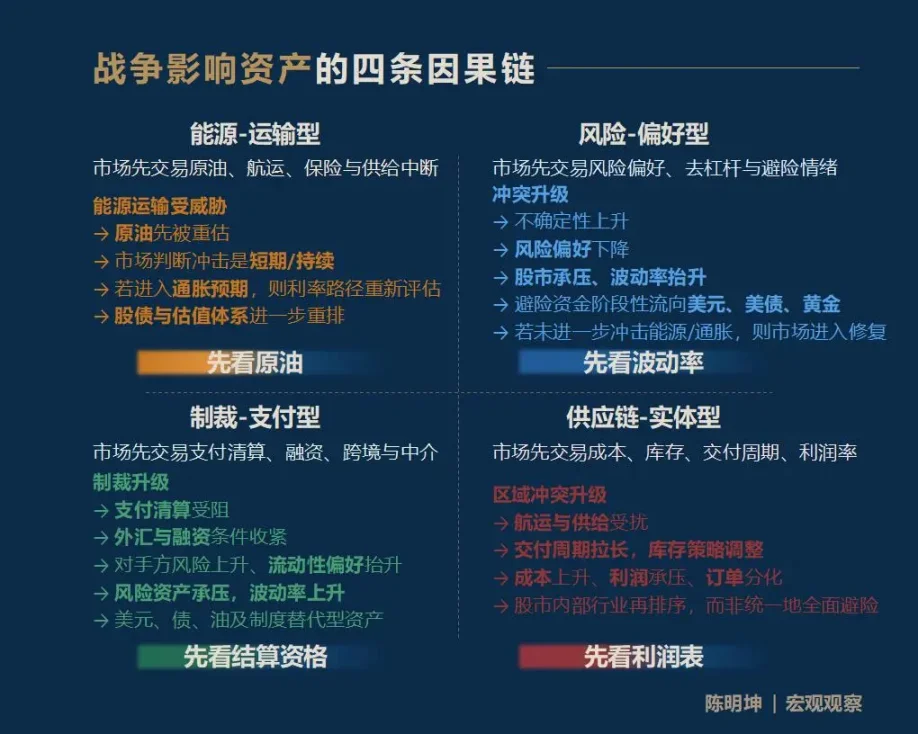

1. La guerra afecta a los activos, no en una sola forma, sino a través de cuatro caminos

Para empezar, la conclusión: la influencia de la guerra en los activos no suele seguir una única respuesta, sino que se transmite a través de cuatro caminos completamente distintos:

- Primera, guerra de energía y transporte.

El mercado primero negocia riesgos en petróleo, transporte marítimo, seguros y interrupciones en la cadena de suministro.

- Segunda, conflicto de riesgo y preferencia.

El mercado primero negocia volatilidad, apetito por riesgo, desleveraging y aversión al riesgo.

- Tercera, guerra de sanciones y pagos.

El mercado primero negocia pagos, liquidaciones, financiamiento, liquidación transfronteriza y funciones de intermediación financiera.

- Cuarta, conflicto en la cadena de suministro y en la economía real.

El mercado primero negocia costos, inventarios, ciclos de entrega, márgenes de ganancia y reordenamiento sectorial.

Para los inversores, lo más importante no es conocer todas las respuestas, sino captar rápidamente qué variable se reevaluará primero en medio del ruido del mercado.

A esto lo llamo: variable de primera prioridad.

Quien capture la variable de primera prioridad, tendrá más facilidad para entender las trayectorias de precios posteriores.

Lanzarse a conclusiones sobre activos en medio de una guerra, suele ser lo que más daño hace en el mercado.

Si comprimimos este marco en una frase fácil de recordar, sería:

- Para guerra de energía y transporte, primero mirar el petróleo;

- Para conflicto de riesgo y preferencia, primero mirar la volatilidad;

- Para sanciones y pagos, primero mirar la capacidad de liquidación;

- Para conflicto en la economía real, primero mirar los márgenes de ganancia.

Es importante aclarar que estas cuatro cadenas causales no son exhaustivas, sino solo una entrada.

El impacto de la guerra en los activos suele extenderse por cadenas más largas, más finas y más complejas. Por ejemplo, ¿cómo afectará el conflicto entre EE. UU., Israel e Irán a los precios de los alimentos en medio año? La influencia del gas natural en los fertilizantes, y de estos en los alimentos, y de los alimentos en la inflación y en los activos de países vulnerables—ese camino también es válido.

Lo que quiero ofrecer no es una respuesta fija, sino un método de observación macro: permitir que cada participante del mercado construya su propia cadena causal.

Cuando llegue la guerra, ¿qué variable será la primera en convertirse en el principal lenguaje del mercado?

2. En el momento de la guerra, las cuatro ideas más fáciles de malinterpretar

Antes de entrar en análisis específicos, quiero aclarar la base de pensamiento de esta sección:

“Falsabilidad”.

No creo en juicios macro difusos, que parecen correctos pero que nunca se pueden traducir en precios ni en posiciones.

La verdadera utilidad del estudio de la guerra está en poner los juicios en el mercado y someterse a la prueba.

Las conclusiones útiles son aquellas que pueden ser falsadas.

Los hechos pasados sirven para confirmar o refutar juicios anteriores; las ganancias o pérdidas futuras sirven para confirmar o refutar juicios actuales (esto puede sonar duro, pero es la realidad).

Cuando la guerra se intensifica, las frases más comunes en el mercado suelen ser:

“El oro seguro subirá.”

“Bitcoin es oro digital, será refugio.”

“El precio del petróleo sube, el mercado accionario cae.”

“La industria militar se beneficia, compra acciones militares.”

El problema no está en que estas frases sean incorrectas, sino en que son demasiado rápidas, demasiado ordenadas, demasiado como un conocimiento común.

Este tipo de pensamiento se basa en “tocar la campana y buscar la espada”. La guerra no trae una sola dirección, sino una serie de procesos de precios con ritmos, niveles y causas diferentes.

Por eso, antes de analizar la dinámica de los activos en guerra, hay que limpiar esas intuiciones que más fácilmente llevan a errores.

01 | ¿Es correcto comprar oro durante la guerra?

El oro, por supuesto, es uno de los activos más importantes a observar en guerra.

Si “guerra = oro en alza” fuera una fórmula confiable, entonces en diferentes muestras de guerra, el oro debería moverse en una dirección similar.

Pero los precios históricos no muestran eso.

Las frases fáciles de decir, a menudo bloquean el pensamiento.

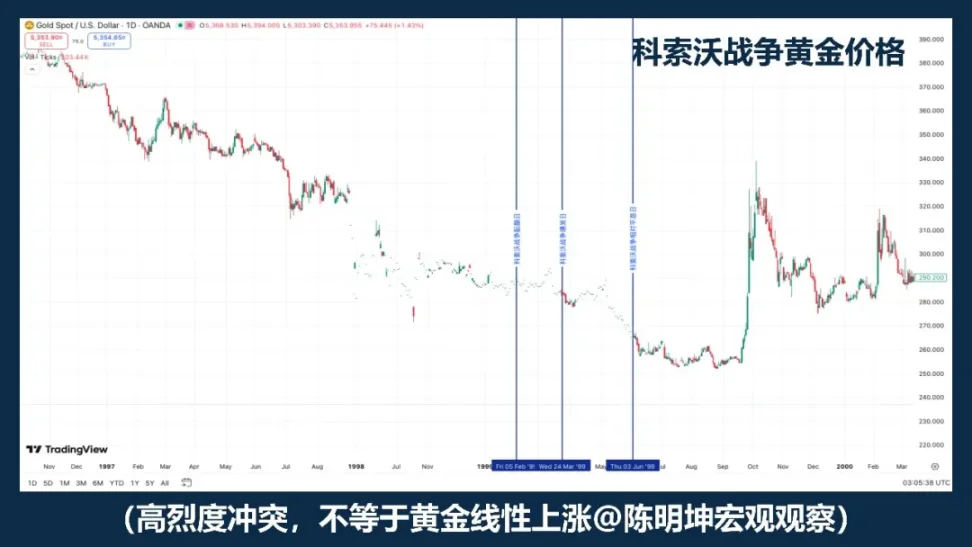

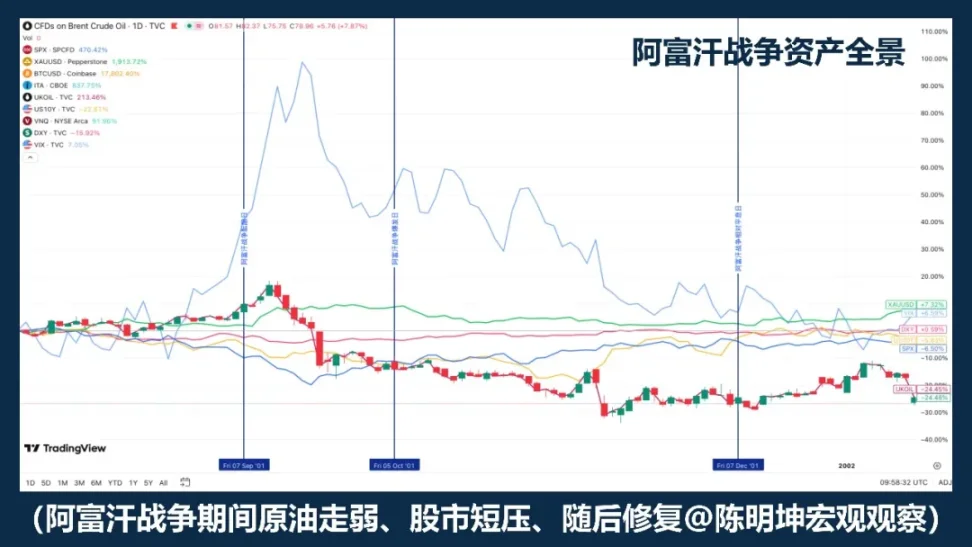

La guerra de Kosovo en 1999 es un buen ejemplo. La alta intensidad del conflicto no implica automáticamente que el oro suba de forma unidireccional.

La guerra de Irak en 2003 revela otra estructura: el oro parece comprarse en la fase de aumento de expectativas de guerra, y luego, tras el inicio formal, entra en retroceso y volatilidad.

El estudio de Rigobon y Sack sobre el riesgo de la guerra de Irak también apoya esto: cuando aumenta el riesgo de guerra, el petróleo, las acciones, los rendimientos del Tesoro estadounidense, los diferenciales de crédito y el dólar reaccionan notablemente, pero el oro no muestra una respuesta estadísticamente sólida.

Lo que realmente vale recordar no es un año específico, sino un hecho más importante:

Muchas veces, el oro no negocia la guerra en sí, sino la expectativa de guerra.

Una formulación más precisa sería:

El oro suele ser un activo prioritario en guerra, pero no un botón mecánico de compra en todas las circunstancias.

02 | ¿Bitcoin es un activo de refugio?

Clasificar a BTC como “activo de refugio” de forma simple no es riguroso.

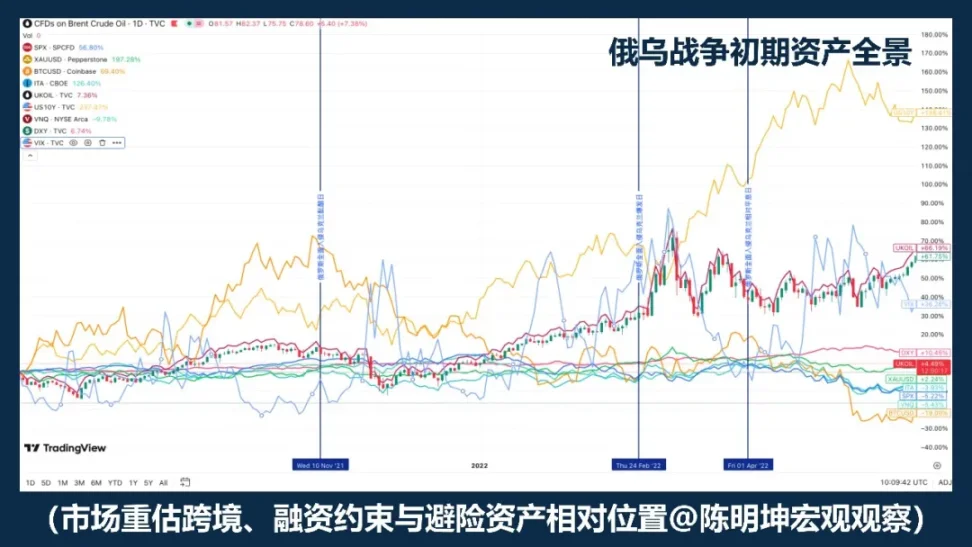

Si en cada guerra BTC subiera, entonces su comportamiento en diferentes muestras debería ser bastante consistente. Pero, desde el conflicto entre Rusia y Ucrania, hasta las tensiones en Oriente Medio, la realidad muestra que a veces baja, a veces sube, a veces primero cae y luego se estabiliza.

Esto ya indica claramente:

La guerra no es la variable causal directa de la subida o bajada de BTC.

Si el mercado en primera instancia negocia liquidez contraída, aversión al riesgo y desleveraging, BTC tiende a comportarse más como un activo de alta volatilidad y Beta, no como refugio. Porque en ese escenario, lo que se vende primero son activos de alta volatilidad, Beta alto y fácil de liquidar.

En otras palabras, muchas veces la guerra no hace que el mercado “compre para refugiarse”, sino que primero reduce posiciones en todos los activos de alta volatilidad.

En ese escenario, BTC se comporta más como un activo tecnológico de riesgo, no como un refugio.

Pero eso no significa que no tenga particularidades.

Su mayor diferencia con el oro es que no solo es un activo de negociación, sino también un activo digital que puede transferirse transfronterizamente, operar las 24 horas, y no depende de un sistema bancario único.

Por eso, una formulación más precisa sería:

¿BTC será un activo de refugio en guerra? La respuesta correcta es que no es un activo mecánico de refugio.

En diferentes fases de guerra, el mercado lo tratará en turnos como activo de riesgo, de liquidez o como medio de liquidación alternativo.

La guerra no determina directamente su subida o bajada.

Lo que realmente decide, es qué atributo del mercado está más dispuesto a negociar en ese momento.

03 | ¿Sube el petróleo, necesariamente cae la bolsa?

Es la frase más fácil de decir en estudios de guerra.

En Oriente Medio, el precio del petróleo suele reaccionar primero, y eso no es incorrecto. Porque en esa región, no se trata solo de riesgo, sino de transporte energético en sí mismo. Datos de la EIA muestran que en 2024, unos 20 millones de barriles diarios de petróleo cruzan el estrecho de Hormuz, aproximadamente el 20% del consumo mundial de líquidos petroleros; también pasa allí el 20% del comercio mundial de GNL. Cuando el mercado empieza a preocuparse por esa ruta, el petróleo tiende a subir primero.

Pero el problema es que, subir el petróleo no significa necesariamente que la bolsa caiga.

La historia de la Guerra del Golfo nos enseña que “sube el petróleo, cae la bolsa” puede ser una reacción en la primera fase; pero, a medida que la situación se aclara y no se extienden los peores escenarios, el mercado suele corregir y rebotar.

El conflicto en Libia ofrece otro ejemplo: no es una relación de oposición directa entre petróleo y acciones. “Sube el petróleo, baja la bolsa” no es la lógica real de la guerra.

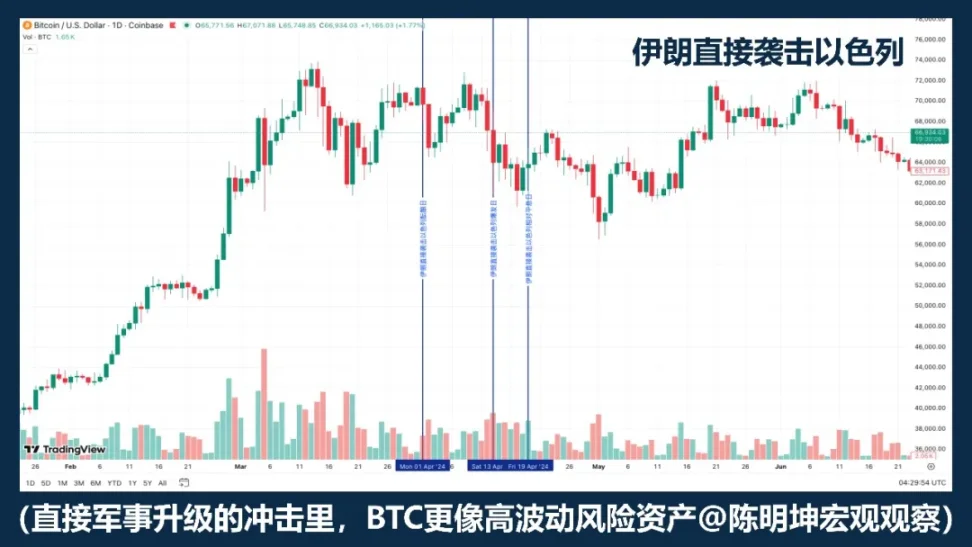

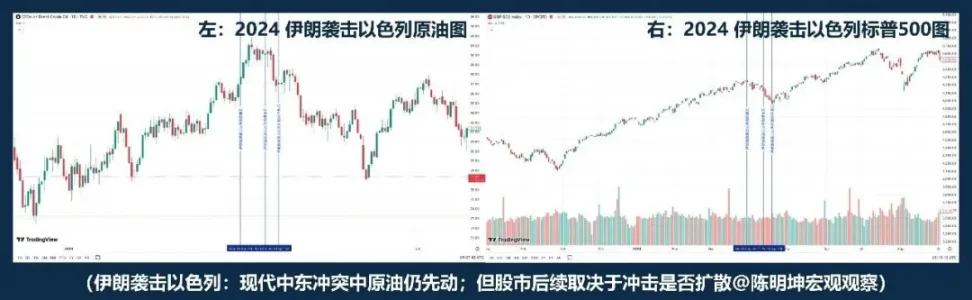

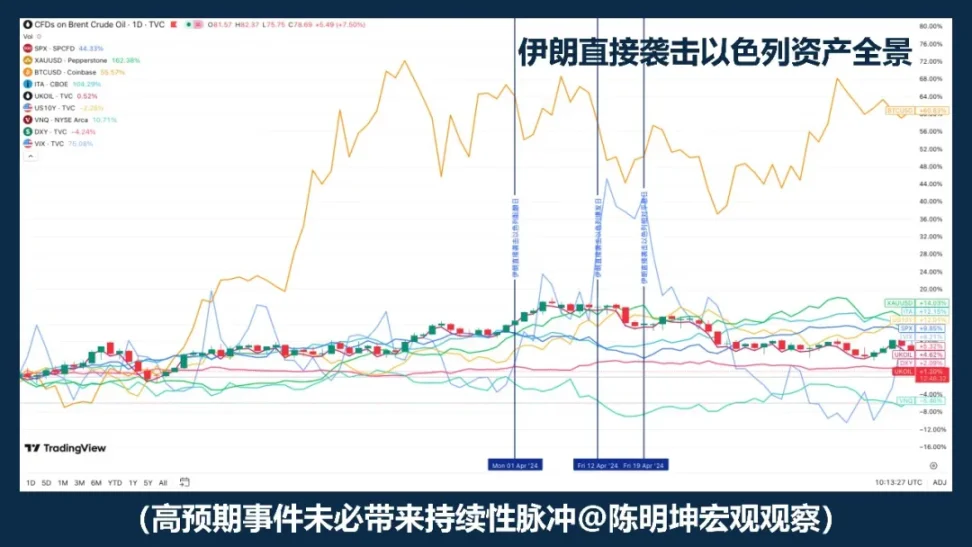

Si la guerra en Oriente Medio o Libia está relativamente lejana, el ataque de Irán a Israel en 2024 ofrece un ejemplo más cercano: el petróleo sigue subiendo primero, y entre el inicio y la calma, “el petróleo baja, la bolsa también”; pero luego, el S&P 500 no entra en caída sistémica.

Rigobon y Sack, al estudiar la guerra de Irak, también encontraron que cuando aumenta el riesgo de guerra, no solo se mueve el petróleo, sino también los precios de las acciones, los rendimientos del Tesoro, los diferenciales de crédito y el dólar. En otras palabras, el mercado no solo negocia petróleo, sino que también negocia crecimiento, inflación, refugio y condiciones de financiamiento.

Por eso, lo que importa realmente no es “si sube o no el petróleo”, sino las tres cosas siguientes:

Primero, si el impacto energético será corto o largo.

Segundo, si entrará en expectativas de inflación a medio plazo.

Tercero, si los bancos centrales modificarán la trayectoria de las tasas.

Por lo tanto, una formulación más precisa sería:

¿Sube el petróleo y la bolsa cae? La realidad es que, el aumento del petróleo suele ser el punto de partida del precio en guerra; cómo evoluciona la bolsa dependerá de si esa sacudida modifica las expectativas de crecimiento, inflación y tasas.

04 | ¿Se benefician las empresas militares en guerra?

Decir que “la guerra beneficia a las empresas militares” no es incorrecto, pero puede inducir a error, porque parece que uno ya tiene la respuesta clara.

Lógicamente, tiene sentido:

Cuando la situación se tensa, la seguridad se vuelve prioridad, se revisan los presupuestos militares, y las órdenes potenciales aumentan. La narrativa de que las empresas militares se benefician parece lógica.

Pero el mercado no es tan simple.

El beneficio sectorial no implica que las acciones suban inmediatamente;

y que suban, no significa que superen al mercado.

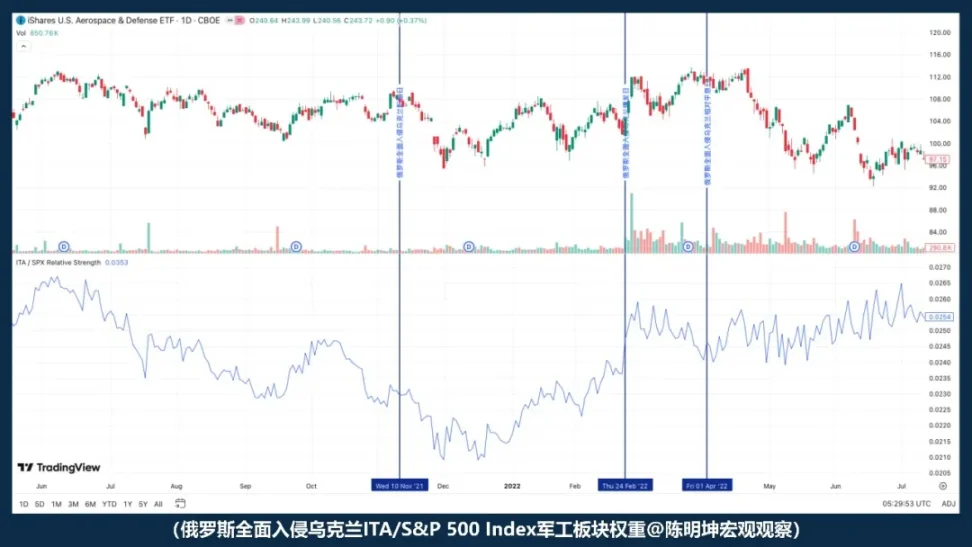

Tras la invasión total en Ucrania, la relación entre el índice de empresas militares (ITA) y el S&P 500 no se fortaleció, sino que se debilitó. Es decir, en el momento del conflicto, el mercado no reaccionó automáticamente comprando acciones militares. Primero reaccionó a fuerzas más amplias: apetito por riesgo, liquidez, incertidumbre macroeconómica.

Por eso, una formulación más precisa sería:

La guerra puede elevar la narrativa militar, pero en el momento del estallido, lo que primero se valora en el mercado no son los pedidos, sino el apetito por riesgo.

Que las acciones militares puedan superar al mercado, no solo depende de que la lógica sea correcta,

sino también de la valoración, la expectativa diferencial y qué variable prioriza primero el mercado.

Lo más peligroso en una guerra no suele ser la falta de opiniones,

sino tener opiniones demasiado rápido.

3. La verdadera pregunta: cuando llega la guerra, ¿qué es lo primero que reevaluan los mercados?

Tras desglosar estos errores de juicio, surge la verdadera cuestión:

La guerra no es una variable única que decide si los activos suben o bajan, sino más bien un disparador.

Lo que realmente determina la reacción del mercado no es solo el conflicto en sí,

sino el tipo de guerra, el ciclo macroeconómico, la diferencia en las expectativas y, sobre todo, la variable de primera prioridad.

Por eso, la pregunta ya no es “¿qué beneficia o perjudica la guerra?”, sino:

¿Con qué lenguaje empezará a valorar el mercado?

Luego, lo que se discutirá no será una cuestión de emociones, sino las cuatro dinámicas de guerra que realmente entran en la valoración de activos.

4. Cuatro dinámicas de guerra: entender la guerra, primero identificar a cuál pertenece

Entender la guerra no basta con mirar el campo de batalla.

Es más importante determinar: ¿qué variable cambiará primero?

01 | Guerra de energía y transporte

“¿Por qué el mercado siempre captura primero el petróleo?”

La más rápida en que el mercado entra en “fijación de precios” suele ser la guerra de energía y transporte.

Las características comunes de este tipo de conflicto no dependen de la brutalidad, sino de que suele afectar primero las rutas clave de la economía global:

regiones productoras de petróleo, estrechos, buques, puertos, seguros marítimos, rutas de transporte energético.

Cuando estas posiciones están amenazadas, lo primero que reevaluan no son las acciones, ni el oro, ni siquiera el crecimiento macro, sino los riesgos en la parte superior de la cadena de suministro real:

el petróleo y los riesgos en transporte.

El petróleo siempre se mueve primero, no porque sea “naturalmente sensible”, sino porque ocupa una posición muy especial en la economía moderna. Es tanto insumo básico industrial como variable en la cadena de inflación.

Tan pronto el mercado empieza a sospechar que el transporte será bloqueado, que los seguros subirán, que las rutas se desviarán, o que la oferta se reducirá, el petróleo será lo primero en ser valorado.

En guerras de energía y transporte, el petróleo no es solo una reacción, sino el portador de riesgo más directo.

Pero hay un detalle muy importante:

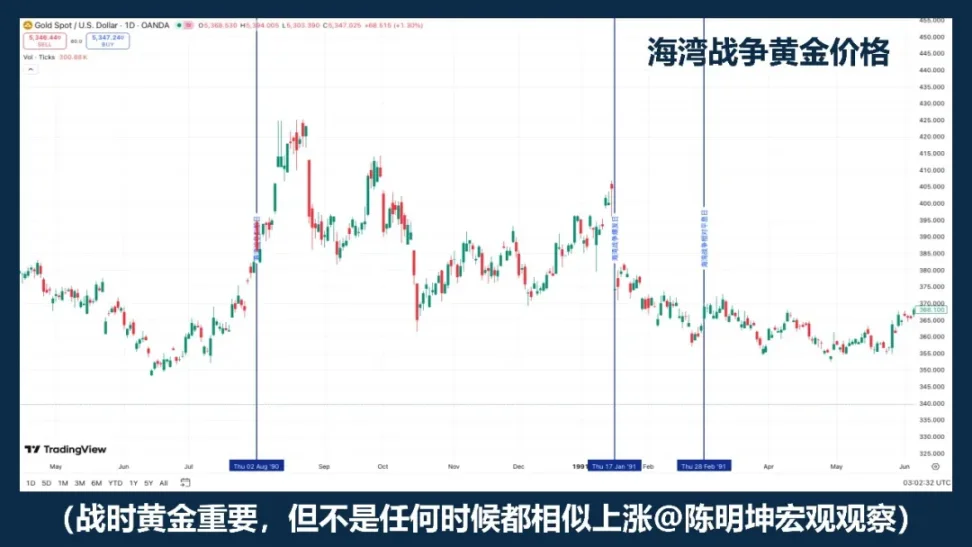

El petróleo suele moverse primero, pero no necesariamente sube de forma sostenida.

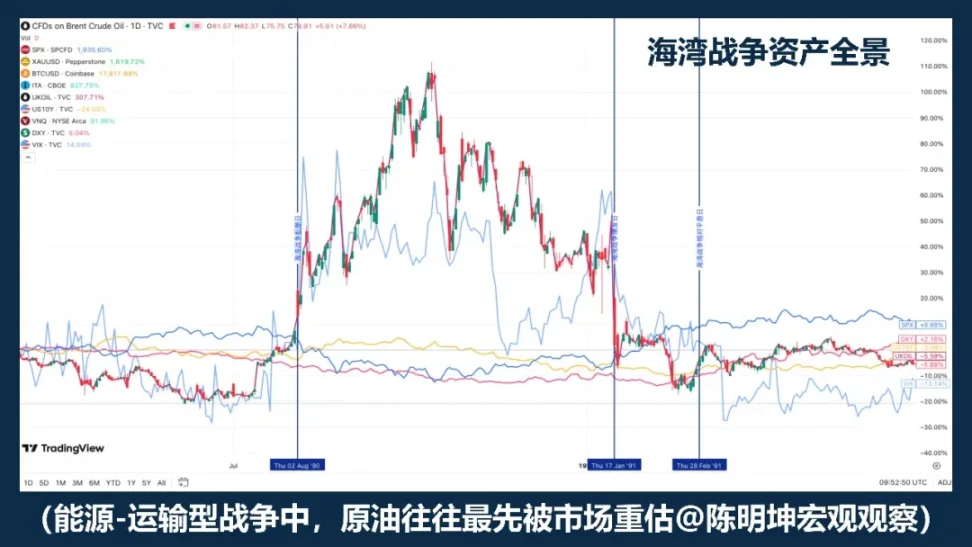

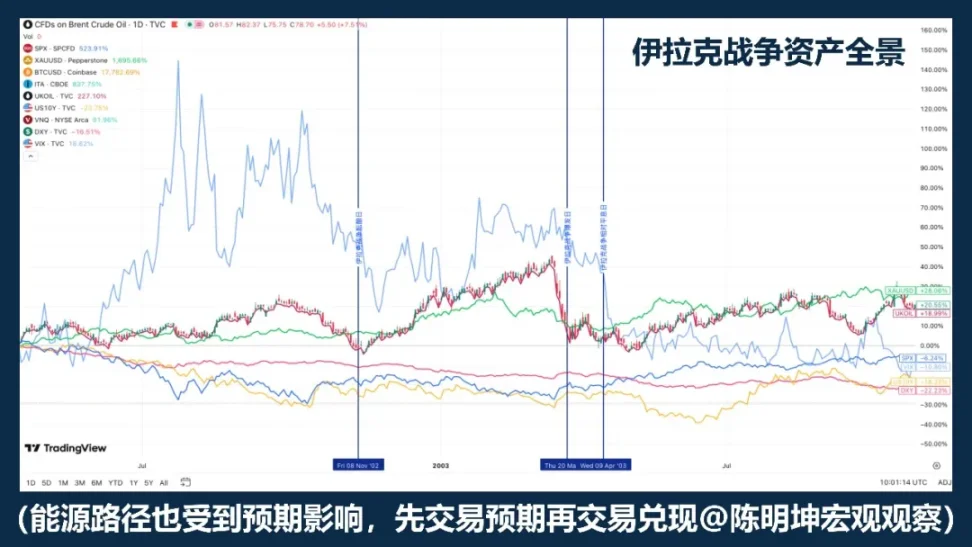

La Guerra del Golfo es un ejemplo clásico. Durante la fase de preparación, el petróleo ya subió notablemente; tras el inicio, continuó en alza; pero, cuando la situación se aclaró, el precio cayó rápidamente.

La guerra de Irak mostró otra estructura: en la fase de expectativas crecientes, el petróleo y el oro ya reaccionaron por adelantado; cuando empezó la guerra, el mercado tendió a “comprar expectativas, vender hechos”. Esto significa que, en guerras de energía y transporte, aunque la variable de primera prioridad suele ser el petróleo, su trayectoria de precios depende mucho de dos cosas: primero, si ya fue suficientemente valorado antes; y segundo, si los peores escenarios realmente se cumplen tras el evento.

Por eso, entender este tipo de guerras no consiste solo en “si sube el petróleo”, sino en analizar el contexto en dos niveles:

Primero, la diferencia de expectativas. Si el evento es más que esperado, el impulso del petróleo será más fuerte; si ya se discutió mucho, incluso en el estallido, el petróleo puede entrar en una fase de consolidación o incluso de caída tras el pico.

Un ejemplo típico es el ataque directo de Irán a Israel: no fue una entrada sin preparación, por lo que el impulso fue fuerte, pero no se convirtió en una reevaluación continua.

El segundo nivel es el ciclo macroeconómico. Si la guerra ocurre en un entorno de baja inflación y amplio espacio de política, el mercado lo verá como una perturbación temporal.

Pero si sucede en un entorno de alta inflación y política monetaria restrictiva, el mercado inmediatamente preguntará: ¿esto llevará a expectativas de inflación a medio plazo? ¿Retrasará el giro de política?

Esta es la diferencia clave entre guerras de energía y transporte y otros tipos de guerra. Su impacto parte del mundo real, y se transmite a los mercados financieros a través de una cadena:

amenaza a la energía y transporte

→ primer impacto en el petróleo

→ evaluación si el impacto será corto o duradero

→ si hay expectativas de inflación, se reevaluarán las tasas de interés

→ se reordenarán las valoraciones de acciones y bonos

Por eso, en guerras de energía y transporte, lo más importante no es “si sube el petróleo”, sino si el petróleo puede seguir alimentando expectativas de inflación, tasas de descuento y valoraciones.

En esta lógica, el petróleo que primero se mueve no es una conclusión, sino el inicio de la transmisión financiera.

02 | Guerra de riesgo y preferencia

“Lo primero que se reevaluará en el mercado no será el petróleo, sino la preferencia por riesgo.”

La primera variable en cambiar en este tipo de guerra no son las restricciones físicas, sino la capacidad del mercado para soportar riesgos.

Si el conflicto no amenaza directamente regiones productoras de petróleo, estrechos, transporte marítimo o infraestructura energética clave, lo primero que se reevaluará no será la oferta, sino la apetencia por riesgo en sí misma.

El primer impulso en este tipo de guerra no es “¿se cortará la energía?”, sino “¿aumentará la incertidumbre? ¿Los activos de riesgo seguirán siendo sostenibles?”

Por eso, la primera transmisión suele ser:

Aumento de conflicto

→ Incremento de incertidumbre

→ Disminución de apetito por riesgo

→ Caída en acciones, aumento de volatilidad

→ Flujos hacia dólares y oro como refugio

→ Si no hay impacto adicional en energía e inflación, el mercado se recupera

Esta cadena explica por qué, tras algunos conflictos, las acciones y el oro caen inicialmente, pero no necesariamente se convierten en tendencias duraderas. Porque lo que primero se afecta es la disposición a mantener posiciones, no los fundamentos de oferta, inflación o tasas.

El estudio del FMI sobre riesgos geopolíticos también muestra que los grandes conflictos militares elevan la aversión al riesgo, aprietan las condiciones financieras y aumentan la incertidumbre, afectando significativamente la valoración de acciones y opciones. En otras palabras, en esta fase, lo que se negocia primero no es una escasez física, sino una reevaluación del riesgo y las colas de probabilidad. La primera caída refleja más una prima de riesgo que una reducción en el valor central a largo plazo. Solo si la aversión al riesgo continúa bajando y afecta variables macro más profundas, esa pulsación de emociones se convertirá en una reordenación duradera de activos.

Por eso, una conclusión más precisa no es “el oro sube en guerra” o “las acciones bajan en guerra”, sino:

En esta lógica, lo primero que se reevaluará en el mercado suele ser la volatilidad y los activos de riesgo; la primera caída es más una prima de riesgo, no una tendencia de largo plazo.

03 | Guerra de sanciones y pagos

“Las guerras de pagos no solo cambian precios, sino también la capacidad de pago.”

El núcleo de las guerras de sanciones y pagos no es un solo precio de mercancía, sino la accesibilidad del sistema financiero transfronterizo.

Cuando el conflicto escala a sanciones, lo primero que se reevaluará no será solo la oferta, sino: pagos, liquidaciones, reservas, financiamiento y la confianza en las contrapartes.

El ejemplo clásico es la guerra entre Rusia y Ucrania. Desde 2022, la UE impuso sanciones financieras a Rusia, limitando su acceso a mercados y capitales, prohibiendo transacciones con el Banco Central ruso, excluyendo bancos rusos de SWIFT, y congelando activos. El Departamento del Tesoro de EE. UU. también prohibió a los estadounidenses hacer transacciones con el Banco Central ruso y el Fondo de Riqueza Nacional. En ese momento, el problema no era solo “¿se cortará el petróleo?”, sino si la cadena financiera internacional podía seguir funcionando normalmente.

La transmisión típica en este tipo de guerra no es solo de precios, sino de capacidad:

Aumento de sanciones

→ Obstáculos en pagos y liquidaciones

→ Restricciones en divisas y financiamiento

→ Aumento del riesgo de contraparte y preferencia por liquidez

→ Presión sobre activos de riesgo, aumento de volatilidad

→ Reevaluación del dólar, bonos, petróleo y activos alternativos

Por eso, la diferencia fundamental con las guerras de energía y transporte es:

La guerra energética primero reevalúa los precios de oferta,

la guerra de pagos primero reevalúa la capacidad de liquidación.

Cuando la capacidad de liquidación empieza a fluctuar, la clasificación de activos se fragmenta rápidamente. Los activos que dependen mucho del sistema bancario global, del financiamiento transfronterizo y de las redes de liquidación principales, tienden a devaluarse; en cambio, los que en un entorno de restricciones aún mantienen capacidad de transferencia, tenencia o liquidación, pueden recibir atención adicional.

El informe del FMI 2025 sobre estabilidad financiera global afirma claramente: eventos geopolíticos importantes, especialmente conflictos militares, transmiten a través de la aversión al riesgo, el endurecimiento financiero y las interrupciones comerciales y financieras, afectando a las acciones, primas de riesgo soberano, tipos de cambio y mercados de commodities; además, pueden reducir significativamente los precios de las acciones y elevar las primas de riesgo soberano. Para el mercado, esto significa que en las guerras de sanciones y pagos, lo importante no es “si un activo sube”, sino si la función de intermediación financiera puede seguir funcionando sin problemas.

El estudio del FMI también muestra que los grandes conflictos militares no solo elevan la aversión al riesgo y restringen las condiciones financieras, sino que también transmiten a través de las conexiones comerciales y financieras hacia terceros países.

Por eso, estas guerras tienden a propagarse más allá del campo de batalla.

Para las nuevas herramientas de liquidación en cadena, una formulación más precisa no es “son activos de refugio natural”, sino: cuando las fricciones en pagos tradicionales, las restricciones de capital y los obstáculos en liquidaciones transfronterizas aumentan, el mercado reevaluará su valor como canales de liquidación no bancarios, transfronterizos y operativos 24/7. Lo que realmente se reevaluará no es solo la narrativa de reserva de valor alternativa, sino el valor institucional de esos canales de liquidación.

Si la guerra energética pregunta “¿puedo traer la mercancía?”, la guerra de sanciones pregunta:

¿Puedo transferir el dinero?

04 | Conflicto en la cadena de suministro y en la economía real

“El mercado primero negocia los estados financieros, no solo las narrativas de refugio.”

Otra categoría de conflicto, que no bloquea directamente las rutas energéticas globales ni altera inmediatamente el sistema de pagos internacionales, pero aún así puede cambiar significativamente la valoración de activos, es el conflicto en la cadena de suministro y en la economía real.

El núcleo de este conflicto no es “¿el mundo entrará en una fase de refugio total?”, sino si los sistemas de producción, transporte, inventarios y entregas seguirán distorsionados.

Lo primero que reevaluarán no serán el petróleo, el oro o la preferencia global por riesgo, sino variables más cercanas a la gestión empresarial:

costos de transporte, seguros, ciclos de entrega, márgenes de inventario, márgenes de ganancia y expectativas de inversión de capital.

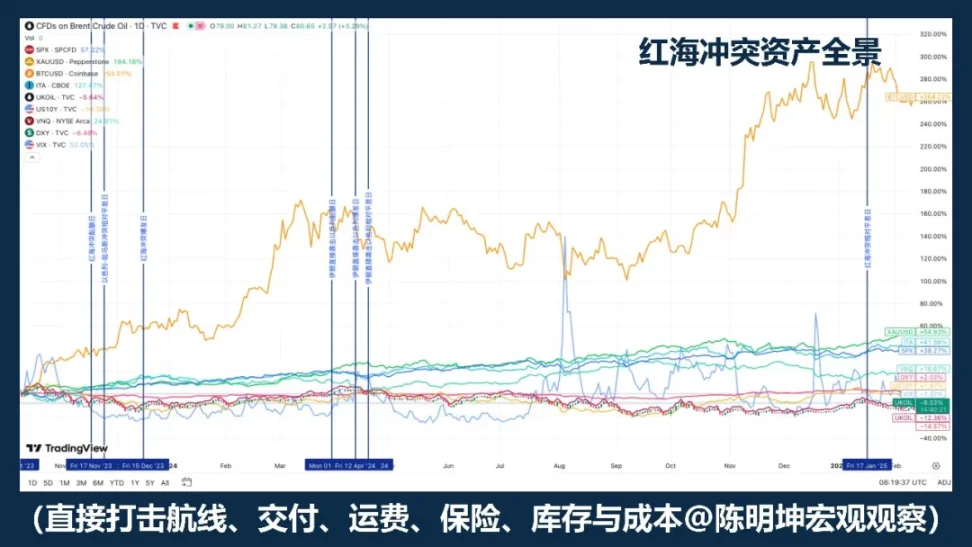

El ejemplo típico es el conflicto en el Mar Rojo. El FMI señala que en los primeros dos meses de 2024, el volumen de comercio a través del Canal de Suez cayó aproximadamente un 50% interanual, y que los ataques obligaron a muchos barcos a rodear el Cabo de Buena Esperanza, alterando la cadena de suministro; la UNCTAD también indica que, hasta la primera mitad de febrero de 2024, el tonelaje de contenedores que pasa por el Canal de Suez cayó un 82%, y muchas rutas se desviaron hacia el sur de África.

En este tipo de impactos, lo que primero se negocia no es “comprar refugio”, sino quién tendrá mayores costos, quién tendrá retrasos en entregas, quién verá mermados sus márgenes, quién migrará sus pedidos, y quién tendrá capacidad de sustitución en la oferta.

Su cadena de transmisión no suele ser una línea de refugio, sino una más cercana a la economía real:

Conflicto regional

→ Interrupciones en transporte y suministro

→ Ciclos de entrega más largos, ajustes en inventarios

→ Costos más altos, márgenes comprimidos, segmentación de pedidos

→ Reordenamiento sectorial en la bolsa, no una cobertura total

Lo que más se malinterpreta en este tipo de guerra es que muchas personas asocian “conflicto” con “refugio”.

Pero, en realidad, los conflictos en la cadena de suministro y en la economía real no generan primero una tendencia unificada en todo el mercado.

Su resultado más frecuente es:

Segmentación sectorial, diferenciación de márgenes y regionalización.

Por eso, el impacto en los activos suele ser más lento, pero no necesariamente menor. Lo que realmente altera, generalmente, son tres niveles:

Primero, el nivel de costos: transporte, seguros, almacenamiento, componentes, rutas alternativas, etc.

Segundo, el nivel de inventarios: las empresas cambian de priorizar eficiencia a priorizar resiliencia.

Tercero, el nivel de ganancias: si las empresas podrán mantener sus beneficios en los mismos ritmos, o si las perturbaciones afectarán sus valoraciones y modelos de estimación.

Por eso, en este tipo de guerras, la reacción en los activos no suele ser una cobertura general, sino una revaloración estructural interna en el mercado. Las empresas más afectadas son aquellas que dependen mucho de una región, ruta, componente o inventario específicos; las que tienen capacidad de diversificación, distribución regional, mayor poder de fijación de precios, o capacidad de absorber pedidos migratorios, tienden a beneficiarse.

Por eso, la conclusión más precisa no es:

“Con la guerra, hay que comprar refugio.”

Sino que, cuando el conflicto impacta primero en producción, transporte, inventarios y entregas, la reevaluación del mercado se centra en costos, márgenes y segmentación sectorial.

Si la guerra de energía primero reescribe los precios,

la guerra de sanciones primero reescribe la capacidad de pago,

la guerra en la cadena de suministro primero reescribe los estados financieros.

5. De juicio a posición: la metodología de inversión en guerra

Lo que hemos visto hasta ahora es cómo la guerra entra en la valoración de activos.

Pero para el inversor, lo realmente importante no es solo entender esto, sino dar un paso más:

¿Cómo convertir ese juicio en posiciones?

La ilusión más común en la guerra es que representa una gran oportunidad direccional.

Pero si revisamos la historia, veremos que la guerra no genera de forma estable una dirección repetible.

Lo que genera de forma más estable son: volatilidad, desajustes y rupturas en las correlaciones.

Por eso, en la inversión en guerra, lo más importante no es apostar a una dirección, sino identificar qué variable el mercado está negociando en ese momento:

¿Esa variable está generando impulsos a corto plazo, o se transmite a lo largo de la cadena de activos?

¿Algunas cotizaciones son solo reacción emocional, o esas perturbaciones se consolidarán en una tendencia de mediano plazo?

Para hacerlo más concreto y operativo, lo dividiré en cuatro pasos.

Primero, siempre identificar la variable de primera prioridad.

Tras el estallido, el mercado no negocia toda la información simultáneamente. Siempre captura primero una variable, y la pone en el centro de la valoración: a veces es el petróleo, a veces es la preferencia por riesgo, a veces el sistema de pagos, o los inventarios y estados financieros. Muchos quieren hacer un juicio global de toda la guerra desde el principio, pero eso suele ser demasiado pronto y demasiado burdo. La estrategia efectiva es primero preguntarse:

¿Qué está negociando el mercado en este momento?—¿Oferta, preferencia por riesgo, fricciones en pagos, o estados financieros?

Si aciertas la variable de primera prioridad, las posiciones posteriores tendrán dirección; si te equivocas, aunque la narrativa sea completa, las operaciones probablemente fallarán.

Segundo, preparar en la fase previa, no en medio del conflicto.

Las mejores operaciones en guerra no suelen comenzar en el momento en que estalla el conflicto. Muchas oportunidades de alta probabilidad aparecen antes de que la opinión pública las tenga. Cuando el mercado empieza a discutir, la ventana de precio más barata ya pasó.

Por eso, antes de la guerra, lo más importante es: estudiar los límites, preparar herramientas, identificar vulnerabilidades y reservar coberturas. No esperar a que suenen los cañones para decidir qué armas usar.

Tercero, en medio del conflicto, cambiar la estrategia y enfocarse en las distorsiones de precios.

Tras el estallido, lo que menos falta son explicaciones, y lo que más escasea es juicio sobre precios. La guerra no tiene un solo patrón de activos, sino que suele generar cambios bruscos en el orden de precios, en la relación entre activos, en la estructura de correlaciones.

Por eso, en esta fase, lo más importante no es tener una opinión clara, sino detectar qué precios están solo impulsados por emociones, cuáles se desajustan rápidamente, cuáles se consolidan en tendencias, y cuáles oportunidades de arbitraje y estructura valen la pena.

Este momento es especialmente dependiente de la intuición y experiencia en arbitraje.

Ver que una guerra provoca movimientos en ciertos activos, y tener un conocimiento histórico, permite desplegar estrategias con mayor rapidez y precisión. Por ejemplo, en la posible explosión del mercado de plata en 2025, un trader sensible puede aprovechar rápidamente las oportunidades de arbitraje en plata; o en la reciente volatilidad del oro en el conflicto entre EE. UU., Israel y Irán, un trader agudo puede detectar rápidamente las distorsiones en diferentes derivados del oro.

Estas oportunidades suelen ser rápidas y efímeras.

Para los traders expertos, son ventanas; para los menos experimentados, solo son ondas pasajeras.

Cuarto, tras la fase aguda, cambiar el foco del trading desde el evento hacia la transmisión.

Al principio, el mercado negocia el evento en sí; después, lo que importa es cómo se transmite esa influencia. La verdadera clave para que una guerra pase de un impulso temporal a una tendencia de mediano plazo no es solo la cantidad de noticias, sino si esas perturbaciones logran afectar variables más profundas: expectativas de inflación, tasas de interés, beneficios empresariales, condiciones de liquidación y financiamiento.

Si esas variables no cambian realmente, la primera ola de volatilidad suele ser solo una prima de riesgo, no una reevaluación de largo plazo; pero si esas variables empiezan a cambiar, la guerra deja de ser solo noticia y pasa a formar parte de la tendencia. En ese momento, la estrategia también debe cambiar:

De un impulso de noticias a una evaluación de tendencias,

de un enfoque en noticias a un análisis macro.

El hedge macro requiere flexibilidad. Frente a diferentes fenómenos macro, tipos de guerra y caminos de transmisión, hay que usar distintas herramientas y entrar en diferentes “campos de batalla” de capital.

Al final, la posición no es un producto emocional, sino la expresión de una idea en el mercado.

La guerra amplifica la volatilidad, pero también puede amplificar errores de juicio.

El sentido de la posición es que la lógica pase la prueba del mercado.

Las ideas deben corresponder a variables;

las decisiones, a herramientas;

y la lógica, a la asignación de capital.

Esa es mi visión de la metodología de inversión en guerra:

Antes de la guerra, analizar la lógica; durante la guerra, detectar desajustes; después, entender la transmisión.

Primero, identificar la variable de primera prioridad;

después, analizar los precios;

y finalmente, gestionar las posiciones.

Porque la posición permite que la idea sea falsable.

Y la inversión es la línea más corta entre la idea y la riqueza.