Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

¿Es este descuento del 29% en CEF una oferta o una trampa?

¿Uno de los errores más caros que cometen los inversores en CEF? Perseguir el descuento de un fondo.

Eso sería el descuento respecto al valor neto de los activos (NAV).

Un gran descuento tiene mucho atractivo porque básicamente significa que podemos comprar los activos de un CEF—acciones, bonos, REITs, acciones de servicios públicos, lo que sea—por menos de lo que costaría comprarlos por nuestra cuenta en el mercado abierto.

Por eso tiene sentido que siempre optemos por el CEF con el mayor descuento, ¿verdad? Después de todo, los CEF pagan dividendos superiores al 8%, en promedio—con la cartera de mi servicio CEF Insider pagando incluso más: 9.3% mientras escribo esto.

Recibe alertas de noticias de inversión:

Regístrate

Y un gran descuento abre la posibilidad de fuertes ganancias en el precio junto con esos altos pagos.

De hecho, esta es la forma correcta de ver los CEF—hasta cierto punto. Pero no es suficiente por sí sola; cuando vemos un gran descuento (o un dividendo desproporcionado, por ese motivo), todavía necesitamos profundizar para entender qué hay detrás de ello.

Eso se debe a que a veces un descuento es grande por una razón. Y si un gran descuento nunca se reduce, entonces no puede ofrecer ese impulso adicional de alza que queremos ver. De hecho, podría terminar siendo un ancla en nuestras ganancias.

Para entender a qué me refiero, veamos dos CEF en extremos opuestos del espectro de descuentos: el Fondo de Bienes Raíces Privados Bluerock (BPRE), con un 29% de descuento mientras escribo esto, y el Fondo de Ingresos de Servicios Públicos Reaves (UTG), con un descuento mucho más estrecho del 1.1%.

La pregunta aquí es sencilla: “¿Por qué la diferencia entre los descuentos de estos dos fondos es tan grande?”

En parte, se debe a la historia única de BPRE, que discutí en detalle en un artículo a principios de enero. La historia se reduce a esto: la gestión cambió BPRE de un fondo no listado y de propiedad privada a uno que cotiza en bolsa. Y los inversores, preocupados por la iliquidez de los activos inmobiliarios privados del fondo, se resistieron y lo enviaron a un descuento profundo.

¿Es esto una oportunidad para nosotros?

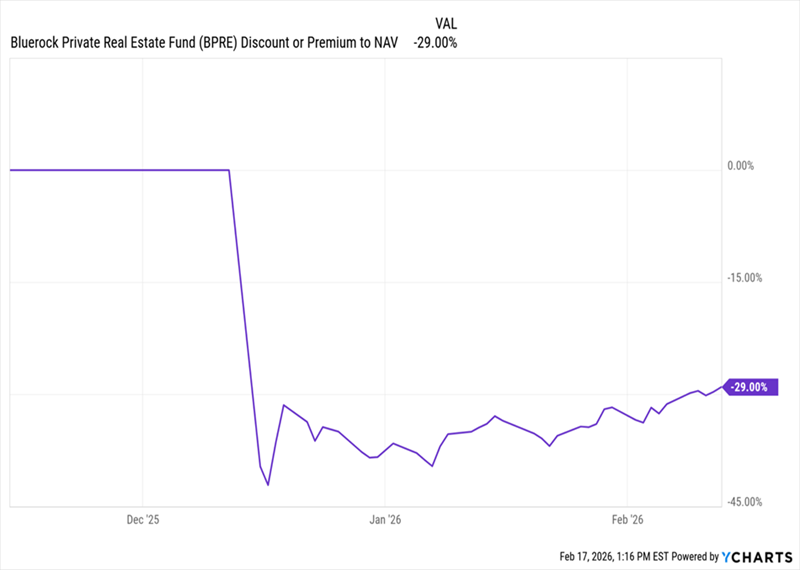

Simplemente, no. Por un lado, como se puede ver en el gráfico a continuación, después de que el descuento del fondo cayó por debajo del 40% justo después de su salida a bolsa, se ha mantenido más o menos en esos niveles profundos.

El Descuento de BPRE Entra en Congelación Profunda

Esto no me da mucha esperanza de que este descuento vuelva a niveles razonables en el corto plazo. Claro, ha subido un poco desde los mínimos, pero todavía le falta mucho para llegar a la zona del 10% o menos, donde cotizan muchos CEF.

Y eso es solo el comienzo.

Otra razón para ese descuento podría ser algo más, además de preocupaciones de liquidez—es decir, que casi el 10% de los activos del CEF están invertidos en un fondo del mercado monetario.

Fuente: Fondo de Bienes Raíces Privados BlueRock

Al principio, esto puede no parecer un problema. Pero ten en cuenta que este fondo, como todos, cobra tarifas, por lo que los inversores están pagando literalmente a los gestores por mantener efectivo aquí. Así que BPRE no nos da una exposición del 100% a bienes raíces privados, como afirma su nombre.

Lo que plantea la pregunta: ¿Por qué la gestión siente que necesita tener todo ese efectivo disponible? Recuerda, este fondo supuestamente se enfoca en bienes raíces privadas, que se han vuelto controvertidos recientemente por preocupaciones sobre la liquidez.

En otras palabras, esta es una clase de activo especulativa para mantener en este momento, en un CEF que paga un dividendo alto del 7.8%. Con eso en mente, es difícil ver esta reserva de efectivo como otra cosa que no sea una estrategia de gestión para ganar tiempo—usando estos fondos para cubrir el pago hasta que se vea obligado a vender activos. Eso no es una buena señal para la sostenibilidad del dividendo a largo plazo.

Ahora, si ese escenario finalmente se materializa o no, todavía está por verse, pero es otra razón por la que no deberíamos esperar que el descuento del fondo salga de la mazmorra pronto.

¿Y qué hay de UTG?

Ahora pasemos a UTG, que es diferente en muchos aspectos, incluso antes de analizar el descuento.

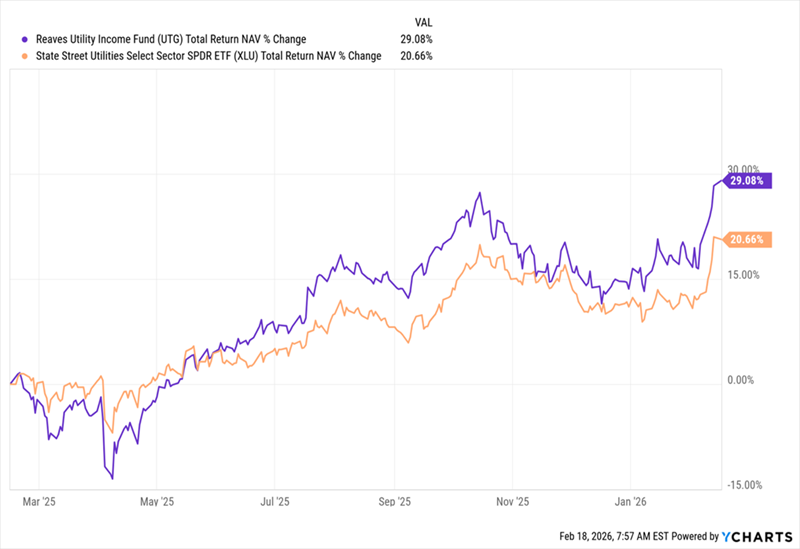

El Rendimiento de UTG Acelera

Aquí vemos el rendimiento del fondo en el último año (en púrpura) frente al fondo índice de referencia del sector de servicios públicos, el ETF Sector Utilities SPDR (XLU), en naranja.

Hay dos cosas a destacar: primero, esto es un rendimiento total del NAV, por lo que la performance fundamental de la cartera, no el precio de mercado (que es el rendimiento que obtenemos del fondo).

UTG también ha tenido un rendimiento fuerte en la última década, con una rentabilidad anualizada de aproximadamente 11% en ese período, basada en el rendimiento total del mercado. XLU es similar, con alrededor del 10.9%. Pero todavía preferimos UTG por una razón sencilla: nos da más de su rendimiento en efectivo, con un rendimiento actual del 5.9%, en comparación con solo el 2.5% de XLU. Y el hecho de que pueda superar a XLU en ráfagas—como ahora—agrega aún más atractivo.

Pero esa no es la mejor parte. La cartera de UTG diversifica entre empresas de servicios públicos de todo el país, desde el gigante de Florida NextEra Energy (NEE) hasta Constellation Energy (CEG) en Maryland.

Y, a diferencia de BPRE, UTG está completamente invertido en negocios operativos:

Cesta de Acciones de Servicios Públicos de UTG

Fuente: utilityincomefund.com

En vista de todo esto, el menor descuento de UTG tiene sentido. El mercado ha valorado este fondo cerca de su NAV porque, bueno, es un excelente fondo de servicios públicos que te da exposición al sector mientras supera el rendimiento del índice del 2.5%.

Una última nota: por muy atractivo que sea ese 5.9%, en realidad es bajo en comparación con el promedio de los CEF y con el promedio de nuestra cartera CEF Insider, que es del 9.3%. Así que, aunque UTG es un buen fondo para comprar ahora, a pesar de su menor descuento y rendimiento por dividendo, hay muchas otras opciones si quieres más ingresos ahora—y descuentos más profundos también.

Tu Próximo Gran Pago de Dividendo Está a la Vuelta de la Esquina (¡59 más por venir!)

¿Qué pasaría si te dijera que, además de dividendos fuertes con descuentos grandes y auténticos, también vamos a convertir más (¡quizá todos!) de tu portafolio en una máquina de dividendos mensuales?

Estoy hablando de un flujo de efectivo continuo que llegará a tu cuenta 5 veces al mes, para un total de 60 pagos de dividendos en los próximos 12 meses.

¿Tu rendimiento promedio? 9.3%.

Eso es exactamente lo que quiero ayudarte a lograr. Y los 5 fondos que pagan mensualmente que estoy destacando hoy tienen la clave. Ofrecen:

He preparado un informe completo para inversores que te introduce en estos 5 pagadores mensuales y te muestra exactamente cómo iniciarán tu flujo de ingresos de 60 dividendos en los próximos 12 meses. Haz clic aquí para leerlo y obtener un Informe Especial gratuito que revela los nombres y tickers de estos 5 fondos.

¿Dónde deberías invertir $1,000 ahora mismo?

Antes de hacer tu próxima operación, querrás escuchar esto.

MarketBeat realiza un seguimiento de los analistas de investigación mejor valorados y de mayor rendimiento en Wall Street, y de las acciones que recomiendan a sus clientes a diario.

Nuestro equipo ha identificado las cinco acciones que los principales analistas están recomendando en secreto a sus clientes comprar ahora, antes de que el mercado en general se dé cuenta… y ninguna de las grandes acciones de renombre está en la lista.

Creen que estas cinco acciones son las cinco mejores empresas para que los inversores compren ahora…

Ver Las Cinco Acciones Aquí

Una Guía para Acciones con Alto Interés en Corto

Los analistas de MarketBeat acaban de publicar sus cinco principales apuestas en corto para marzo de 2026. Aprende qué acciones tienen más interés en corto y cómo operarlas. Haz clic en el enlace para ver qué empresas integraron la lista.

Obtén Este Informe Gratis