Resumen

-

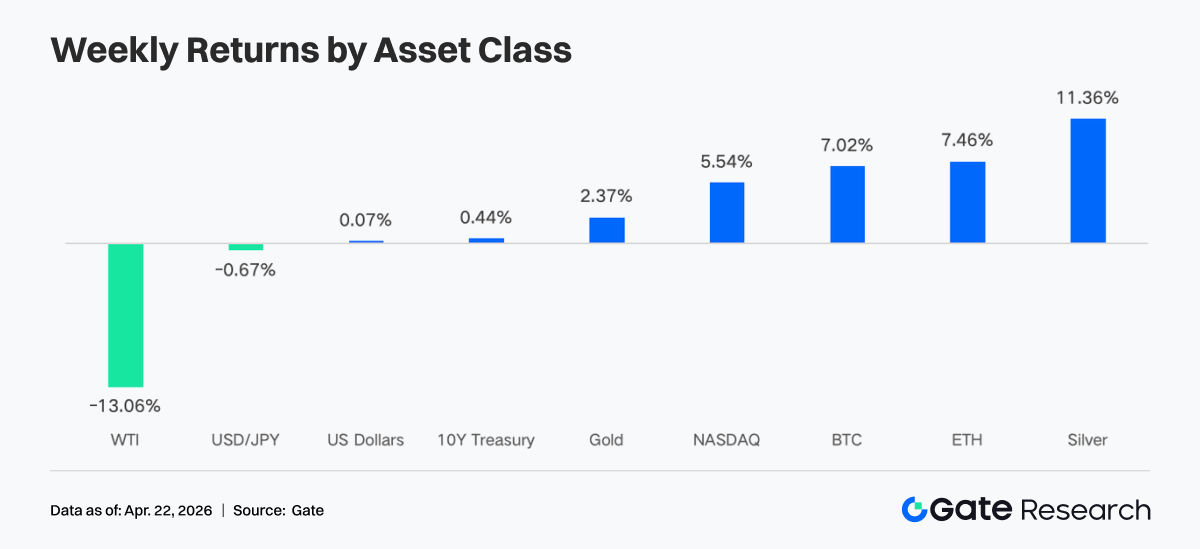

El mercado presentó una tendencia alcista irregular la última semana, impulsado por el alivio de tensiones geopolíticas y expectativas de liquidez estable. La fuerte caída del petróleo, el descenso del VIX y la debilidad del USD favorecieron la recuperación del apetito por riesgo, llevando los criptoactivos a un rango ascendente.

-

Las condiciones de liquidez mejoraron notablemente, con entradas netas sólidas en los ETF de BTC y ETH. El capital institucional se concentró en productos líderes, priorizando instrumentos de baja comisión y alta liquidez.

-

La estructura de trading mostró un patrón de “liderazgo energético y divergencia on-chain”. En TradFi, las materias primas como el crudo siguieron dominando, mientras que la actividad on-chain repuntó con fuerte crecimiento del volumen en DEX.

-

Stablecoins y DeFi experimentaron reequilibrio interno. Las stablecoins con rendimiento y basadas en protocolo registraron salidas de capital, mientras los protocolos LST atrajeron nuevas entradas.

-

Incidentes de seguridad desencadenaron reacciones en cadena, provocando desapalancamiento y aumento de tasas de toma de préstamo en protocolos de lending como Aave.

-

Los mercados de derivados mantuvieron el patrón de “cortos saturados pero precios al alza”. Las tasas de financiación negativas divergieron de los aumentos de precio, indicando potencial acumulado de squeeze en cortos.

1. Análisis de enfoque de mercado

El mercado cripto global mostró volatilidad en medio de señales macroeconómicas complejas. El viernes, se suavizaron las tensiones comerciales, pero el sábado hubo intentos de reversión. El ministro de exteriores de Irán, Araghchi, anunció que el Estrecho de Ormuz estaba “totalmente abierto” para todos los buques comerciales durante el alto el fuego entre Israel y Líbano. Donald Trump confirmó rápidamente que el estrecho estaba “completamente abierto y navegable libremente”.

El optimismo por un acuerdo de paz en Oriente Medio provocó una caída del 10 % en los precios del petróleo. El mercado cripto repuntó y los ETF siguieron registrando entradas netas. Las acciones estadounidenses recuperaron desde mínimos y marcaron nuevos máximos históricos. El S&P 500 subió un 11 % en 11 días de trading desde su mínimo del 30 de marzo, alcanzando el récord de 7 162 el viernes.

El VIX cayó bruscamente hasta 17,48, su nivel más bajo desde febrero, señalando una repricing significativa del riesgo de guerra. La rentabilidad del bono estadounidense a 10 años bajó a cerca de 4,28 %, por debajo del pico de abril de 4,44 %, mientras el índice del dólar estadounidense cayó por debajo de 98 por primera vez desde enero.

Según el World Economic Outlook del FMI del 16 de abril de 2026, el crecimiento global se revisó a la baja hasta el 3,1 % por el conflicto persistente en Oriente Medio y los efectos geopolíticos, debilitando las expectativas de liquidez para activos de riesgo. La Fed sigue siendo el principal motor del mercado. Los mercados estiman una probabilidad del 98 % de que las tasas permanezcan sin cambios en la reunión del FOMC del 29 de abril. Además, la audiencia de confirmación del candidato a presidente de la Fed, Warsh, el 21 de abril, influirá en las expectativas de liquidez a corto plazo.

2. Análisis de liquidez

1. Los ETF de BTC registran las mayores entradas semanales en meses

Los flujos de ETF de BTC mostraron fuerte volatilidad intradía la semana pasada. Se registraron entradas destacadas el 14 y 15 de abril, alcanzando 411,4 millones USD y 186,1 millones USD respectivamente. El 17 de abril, en medio de sentimiento mixto risk-off y compras en la caída, se registró una entrada diaria de 663,9 millones USD.

Entradas netas semanales:

-

ETF de BTC: aproximadamente 996,4 millones USD

-

ETF de ETH: 275,8 millones USD

En comparación, los flujos de ETF de BTC mejoraron notablemente respecto a la semana anterior, marcando la mayor semana positiva desde enero. El sentimiento general osciló rápidamente entre aversión al riesgo y compras en la caída, con predominio alcista.

Principales entradas en ETF de BTC:

-

IBIT (BlackRock): 906,0 millones USD de entrada neta semanal

-

ARKB (Ark & 21Shares): 98,5 millones USD

Principales entradas en ETF de ETH:

-

FETH (Fidelity): 126,0 millones USD

-

ETHA (BlackRock): 99,2 millones USD

El capital institucional mostró una clara tendencia de concentración. IBIT de BlackRock fue el principal motor de entrada, atrayendo 906,0 millones USD en una semana, con entradas netas acumuladas cerca de 64 630 millones USD. En contraste, FBTC de Fidelity registró salidas netas de 104,0 millones USD, indicando competencia entre productos institucionales. En los ETF de Ethereum, FETH de Fidelity lideró con 126,0 millones USD de entradas, mientras ETHE de Grayscale continuó con 16,67 millones USD de salidas. Esta divergencia evidencia que los inversores institucionales priorizan cada vez más las comisiones y la profundidad de liquidez.

Actualmente:

-

AUM de ETF de BTC: 101 450 millones USD (6,55 % de la capitalización de mercado de BTC)

-

AUM de ETF de ETH: 14 260 millones USD (4,87 % de la capitalización de mercado de ETH)

2. Liquidez en TradFi

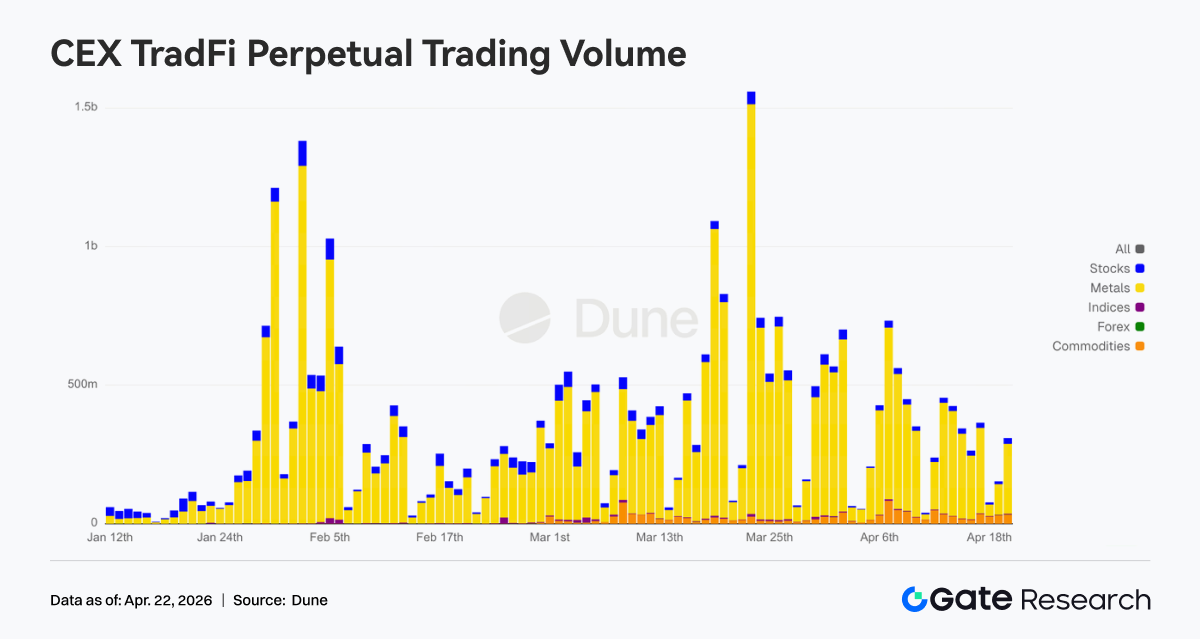

La estructura de trading de los Perp DEX de TradFi se inclinó hacia productos de petróleo crudo la última semana. CL y Brent mantuvieron cuotas altas, aunque algo menores que el periodo anterior, y siguieron siendo fuerzas dominantes. WTI tuvo un repunte moderado, manteniendo fuerte el sector energético. En metales preciosos, las cuotas de oro y plata se recuperaron pero se mantuvieron por debajo de sus máximos recientes, lo que indica menor demanda de refugio. Los índices bursátiles y FX mantuvieron cuotas estables, mostrando una estructura de “dominancia energética con suplementación equilibrada de otros activos”.

El volumen diario de trading de perpetuos TradFi en CEX osciló entre 250 y 450 millones USD, marcando un descenso respecto al pico de principios de abril de cerca de 750 millones USD y reflejando una fase de contracción tras volatilidad elevada. Estructuralmente, los metales fueron la categoría dominante, las acciones el segundo mayor contribuyente, y la cuota de materias primas ha aumentado desde finales de marzo, mientras índices bursátiles y FX permanecieron pequeños en escala. Al final del periodo, el volumen diario repuntó hasta 450 millones USD, señalando que tras la convergencia de volatilidad, el capital se mantuvo concentrado en sectores como metales, rotando dentro de ellos. La actividad en TradFi retornó gradualmente de expansión extrema a un ritmo de trading más normalizado.

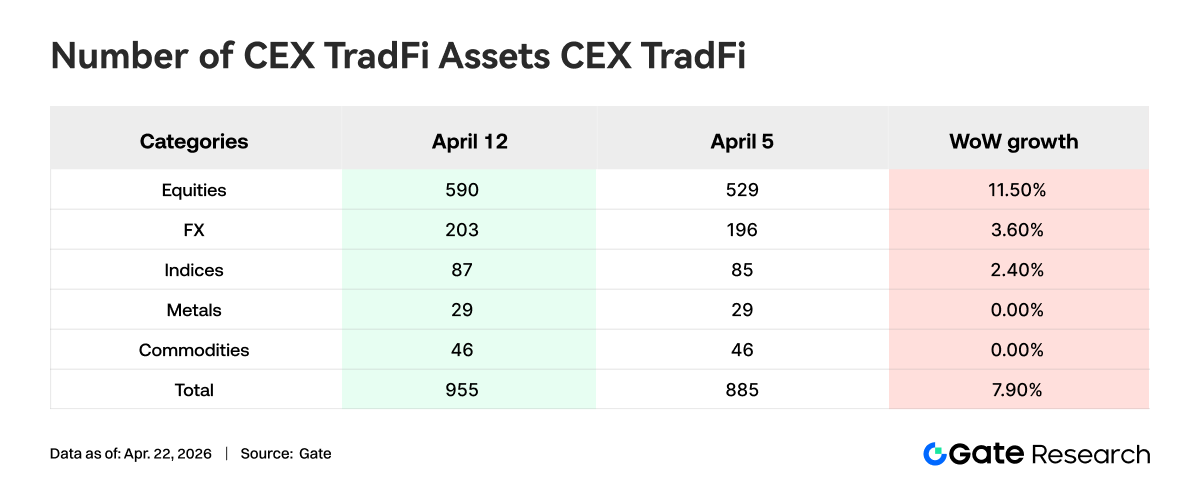

El número de categorías de activos TradFi en CEXs se expandió aún más la última semana. En tres CEX principales, el total de categorías de activos TradFi (solo segmentos TradFi y CFD, excluyendo contratos perpetuos) aumentó de 885 a 955, un incremento semanal del 7,9 %. Las acciones lideraron el crecimiento, pasando de 529 a 590 (+11,5 % WoW); Gate sumó 16 activos TradFi de acciones, un aumento del 6,5 %.

Se seleccionó XAUT, el activo TradFi con mayor volumen de trading, para analizar la profundidad de su libro de órdenes (Delta). Durante la última semana, dentro de un rango de precios de ±1 %, el libro de órdenes de XAUT pasó de dominio vendedor a mayor profundidad compradora. En el periodo inicial y medio, cuando los precios bajaron y se consolidaron, el delta de liquidez fue muy negativo, con órdenes de venta concentradas cerca del precio actual. Al repuntar el precio desde 4 640 USD y consolidarse en el rango de 4 780–4 820 USD, el delta se volvió positivo. Destaca que al final del periodo apareció un pico positivo de casi 900 000 USD, indicando fortalecimiento en la profundidad compradora a corto plazo.

3. Perspectivas de datos on-chain

1. La actividad meme en BNB Chain se disparó, el volumen de trading en PancakeSwap se duplicó

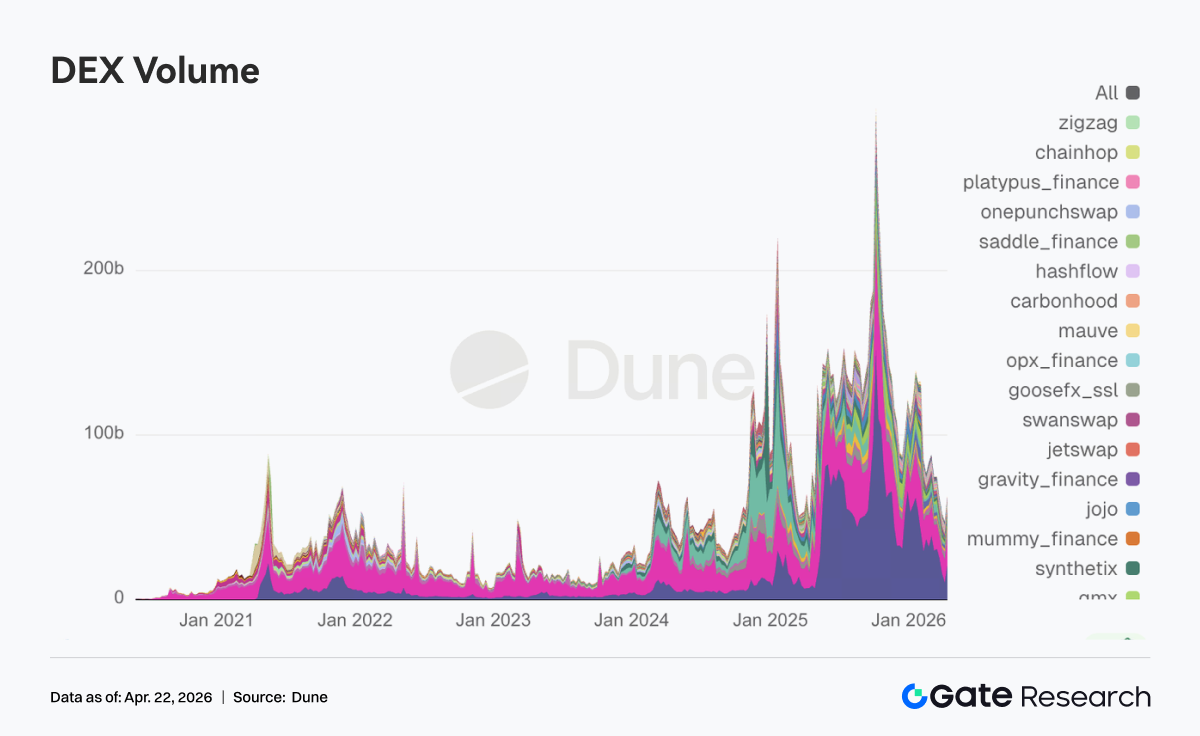

La capitalización y el volumen de trading de memes en BNB Chain aumentaron notablemente, representados por “Binance Life”. El volumen de trading semanal en PancakeSwap subió hasta 21 000 millones USD, casi duplicando el de la semana anterior y recuperando el primer puesto en volumen DEX. Al mismo tiempo, el trading en pools DEX como Uniswap, Aerodrome, Curve y Fluid también aumentó. Aún existe demanda de trading en Solana, y la especulación a corto plazo no ha salido; el capital meme activo ahora prefiere la red BNB Chain, con mayor conexión a exchanges.

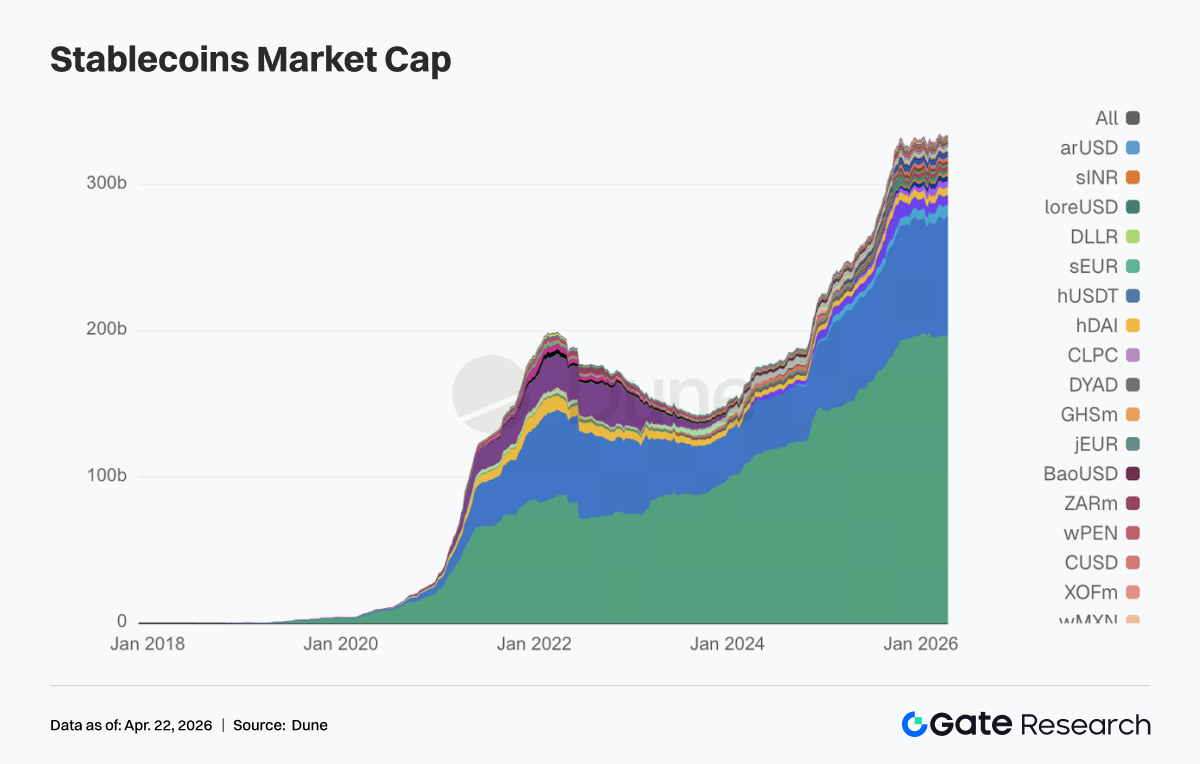

2. El sector stablecoin fluctuó en niveles altos, con salidas de capital en stablecoins con rendimiento y basadas en protocolo

El suministro total de stablecoins no sufrió contracción abrupta, pero la rotación interna fue evidente. Las stablecoins que habían atraído capital en la fase anterior por su rendimiento se redujeron esta semana. USDT aumentó en 1 020 millones USD respecto a la semana anterior; USDC bajó ligeramente y no se expandió junto a USDT. Posiblemente afectado por incidentes de seguridad recientes, el retroceso en el lado DeFi nativo fue claro. USDS cayó de 8 560 millones USD a 7 800 millones USD, USDe retrocedió de 6 700 millones USD a 6 410 millones USD, y DAI también descendió ligeramente. Las stablecoins orientadas a pagos y de grado institucional no se vieron afectadas, con PYUSD y USDG mostrando crecimiento.

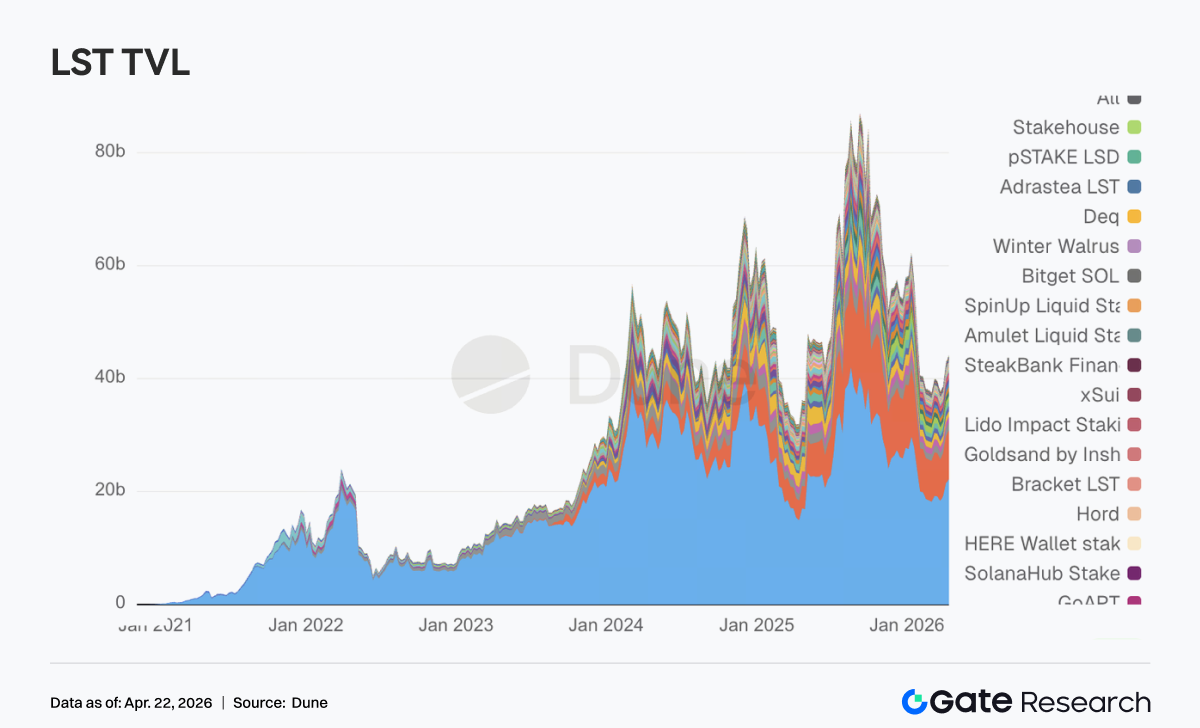

3. Los LST no se vieron arrastrados por el incidente de rsETH; el capital se dirigió a protocolos líderes

Aunque el protocolo LRT rsETH de KelpDAO sufrió un incidente de seguridad de casi 300 millones USD el fin de semana, el sector LST fue más resiliente de lo esperado y la mayoría de protocolos líderes subieron otro escalón. En ETH, los principales LST como Lido y Rocket Pool registraron entradas de cientos de millones o decenas de millones USD. En SOL, tanto los LST de Sanctum Validator como Jupiter Staked SOL crecieron, con solo Jito mostrando un ligero retroceso. Esto evidencia que los participantes DeFi han madurado y no entraron en pánico; valoraron los activos en staking estandarizados por separado de los activos con cross-chain, envoltorio cross-chain y apalancamiento de restaking. El problema de KelpDAO fue la cadena de riesgo al combinar LRT como rsETH con puentes cross-chain. Los LST tradicionales de ETH y los LST mainstream de SOL no fueron tratados como activos de alto riesgo; por el contrario, se beneficiaron del retorno de capital.

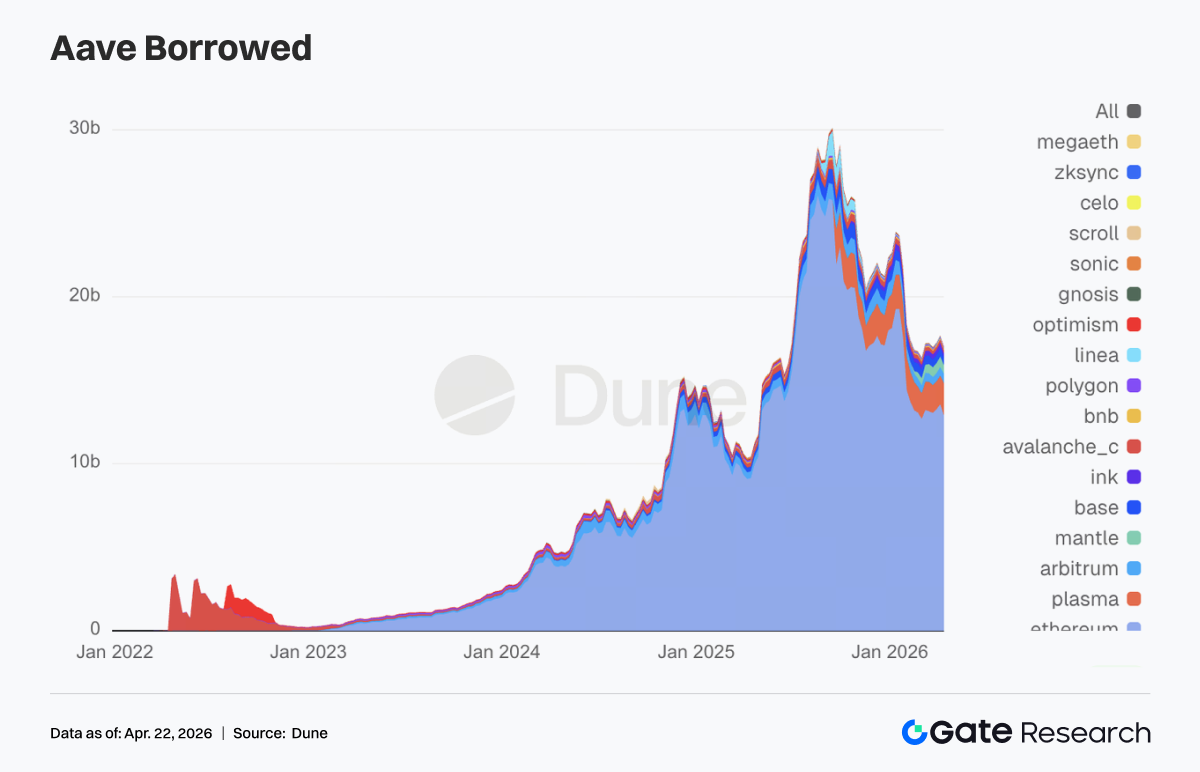

4. El incidente de KelpDAO impactó significativamente en Aave y el capital de lending se retiró de los mercados principales

El saldo total de préstamos de Aave cayó notablemente, poniendo fin a su tendencia alcista. En escenarios de lending de redes principales como Ethereum, Mantle y Base, se produjo un desapalancamiento de cientos de millones USD. Durante el fin de semana, Aave congeló el colateral rsETH e impuso restricciones protectoras sobre WETH en Core, Prime, Arbitrum, Base, Mantle y Linea. Aunque los contratos de Aave no fueron vulnerados y el origen del problema se encontraba en el puente cross-chain de rsETH de KelpDAO, Aave, como el mayor pool de liquidez de lending, soportó la reacción en cadena más directa. Se generaron preocupaciones adicionales por la posibilidad de que hackers extrajeran cientos de millones USD usando rsETH como colateral, creando potencialmente deuda incobrable. Por ello, el framework de aislamiento de riesgo Hub-and-Spoke V4 de Aave Labs pasó esta semana de mejora arquitectónica a necesidad real de repricing en el mercado.

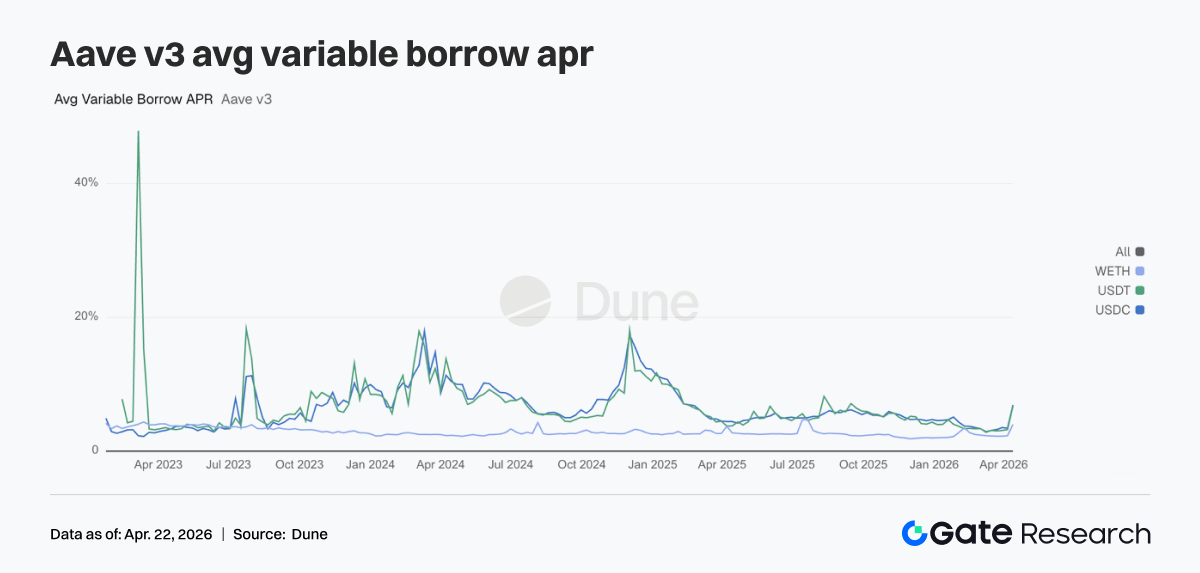

5. El incidente de seguridad desencadenó una reacción en cadena, disparando las tasas de toma de préstamo de los tres activos principales de Aave

El APR flotante medio de toma de préstamo para USDC saltó de 3,42 % a 6,91 %, USDT subió de 3,22 % a 6,76 %, y WETH ascendió de 2,29 % a 4,00 %. Tras el incidente de rsETH, Aave tuvo que soportar deuda incobrable y el pánico se extendió, retirando liquidez y fondos rápidamente. La profundidad disponible de pools de WETH y stablecoins en los mercados principales se volvió escasa y la utilización alcanzó el 100 %, dejando casi sin liquidez. El equipo de riesgo de Aave realizó ajustes de emergencia en los modelos de tasa de interés de WETH en Arbitrum, Base, Mantle y Linea, reduciendo el coste de toma de préstamo a plena utilización de 8,5–10,5 % a 3 %, lo que confirmó lo ajustada que estaba la liquidez del pool. El repunte de tasas reflejó la proyección de un evento externo tipo cisne negro penetrando en las tasas de funding de Aave.

6. Los protocolos líderes mantuvieron ingresos resilientes, mientras Aave mostró características de ingresos impulsados por estrés

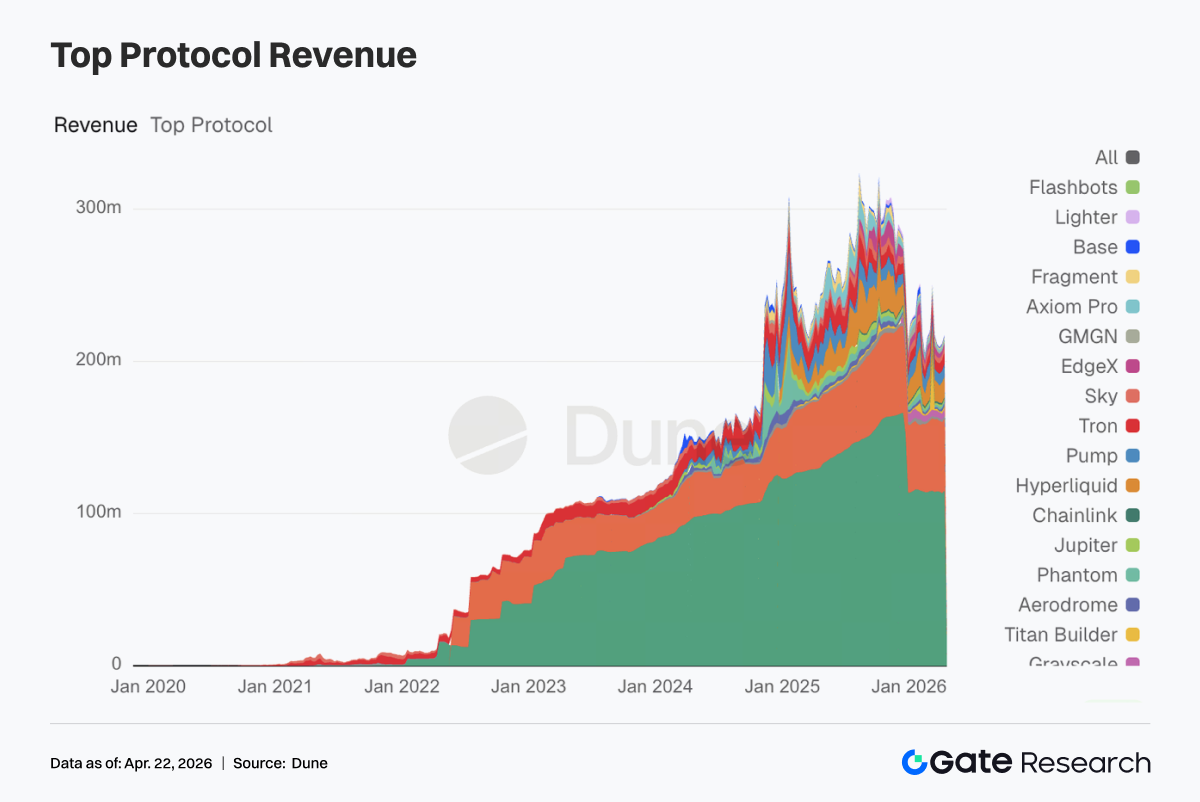

Tether y Circle siguen ocupando el primer y segundo puesto, y la emisión de stablecoins sigue siendo la fuente de flujo de efectivo más estable. Hyperliquid y Pump mantuvieron ingresos cerca de los máximos de la semana anterior, mostrando que el trading on-chain sigue teniendo elasticidad. Los ingresos de Aave alcanzaron 2,02 millones USD esta semana, un aumento muy significativo respecto a la semana anterior, pero se trata de ingresos impulsados por estrés tras el squeeze de liquidez, con sostenibilidad limitada. Protocolos como Aerodrome y Titan Builder, cada uno con ingresos semanales de 1 millón USD, también registraron crecimiento, mostrando que el capital del mercado no ha abandonado el trading.

4. Seguimiento de derivados

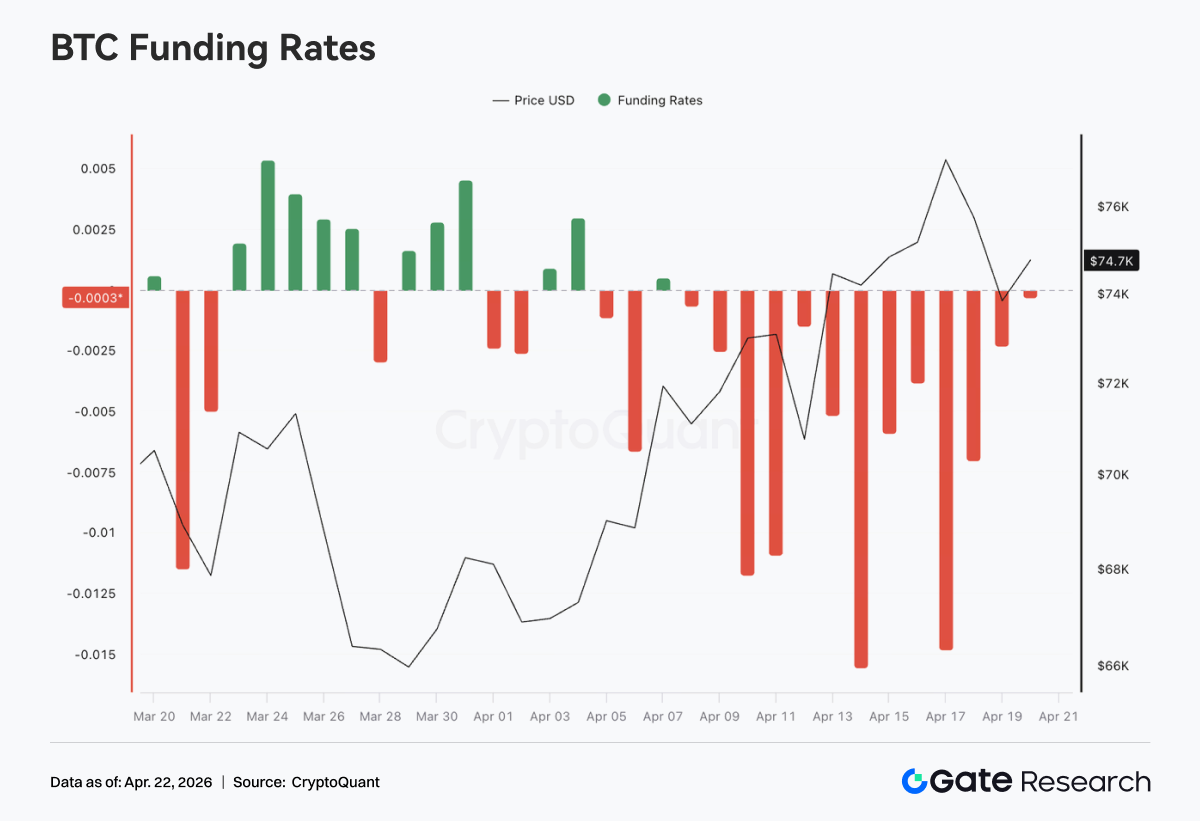

Las tasas de financiación de BTC se mantuvieron en territorio negativo la última semana, y hacia mediados de abril hubo episodios de lecturas extremadamente negativas, con el mínimo cerca de -0,015. Esto muestra que el sentimiento bajista en el mercado de futuros perpetuos sigue dominando y la saturación de cortos permanece elevada. Tras un retroceso anterior, el precio subió gradualmente desde la zona de 70 000 y llegó a cerca de 76 000, mostrando una estructura de divergencia típica de “tasas de financiación profundamente negativas pero precio en fortalecimiento continuo”. Los cortos pagaron financiación continuamente mientras soportaban la presión de precios al alza, acumulando impulso de squeeze en cortos. El aumento de precio fue impulsado por compras spot o cobertura pasiva de cortos.

Tras el 10 de abril, las tasas de financiación se desplazaron a un rango negativo más profundo, mientras el precio aceleró y marcó un nuevo máximo local. Durante el breakout, los cortos no se cerraron de forma evidente, e incluso pudieron aumentar posiciones contra tendencia, fortaleciendo la elasticidad potencial del squeeze. El mercado actual está en una fase donde domina el sentimiento bajista pero el desempeño de precios sigue fuerte. El lado de derivados permanece bajista, mientras el spot o la compra estructural ofrecen soporte. Bajo esta estructura divergente, si el precio se mantiene en niveles altos o sube aún más, la cobertura de cortos puede acelerar el rally. Sin embargo, una financiación negativa persistente implica que, si el precio retrocede, los cortos apalancados cuentan con cierto colchón, por lo que la volatilidad a corto plazo puede aumentar.

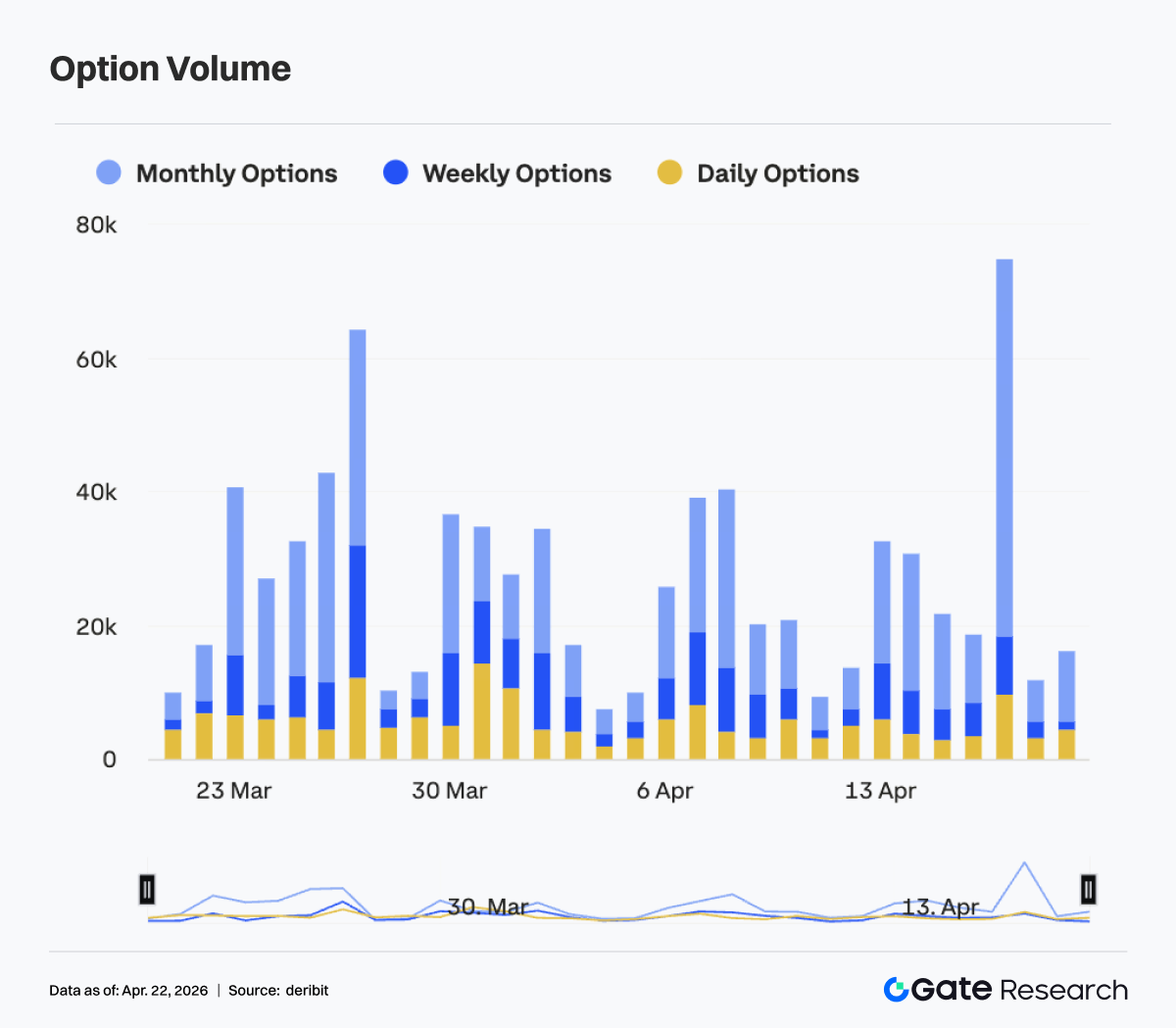

4.2 La estructura de opciones de BTC se reparó rápidamente, con mayor elasticidad en el corto plazo y un aplanamiento temporal

Entre el 13 y el 19 de abril, la volatilidad implícita en las opciones de BTC subió notablemente, con la estructura reparándose desde el estado de descuento previo. Las IV de opciones a medio y corto plazo como 7D, 30D y 60D estaban en mínimos locales cerca del 13 de abril, en torno a -6 a -8, pero luego subieron rápidamente hasta cerca de -3 a -4 hacia el 17 de abril, mostrando mayor elasticidad. El aumento en IV de largo plazo como 90D y 180D fue limitado, y la curva general mostró aplanamiento, indicando que el mercado elevó la valoración de la volatilidad a corto plazo.

Hacia el 17 de abril, el extremo corto estuvo por encima del medio y largo, y la estructura de opciones mostró signos de inversión, reflejando rápido calentamiento de expectativas por movimientos event-driven a corto plazo. Un repunte brusco en IV de corto suele corresponder a aceleración de movimientos de mercado o liberación concentrada de incertidumbre. A nivel de trading, se refleja en persecución de gamma y aumento de demanda de cobertura a corto plazo.

Tras el 18 de abril, el extremo corto en IV retrocedió rápido, con 7D bajando, y la estructura volvió a pendiente positiva, lo que indica que el sentimiento a corto plazo se enfrió y que las expectativas de volatilidad se digirieron parcialmente. La estructura actual de IV en opciones ha pasado por un proceso de “descuento extremo -> reparación rápida -> sobrecalentamiento corto -> reequilibrio”. A corto plazo, el mercado cambió de expectativas comprimidas a repricing de volatilidad. Esto refleja un cambio rápido de preferencias de riesgo en ciclos cortos. A corto plazo, sigue siendo relevante observar si la volatilidad de precios converge junto al retroceso de IV, o si se amplifica.

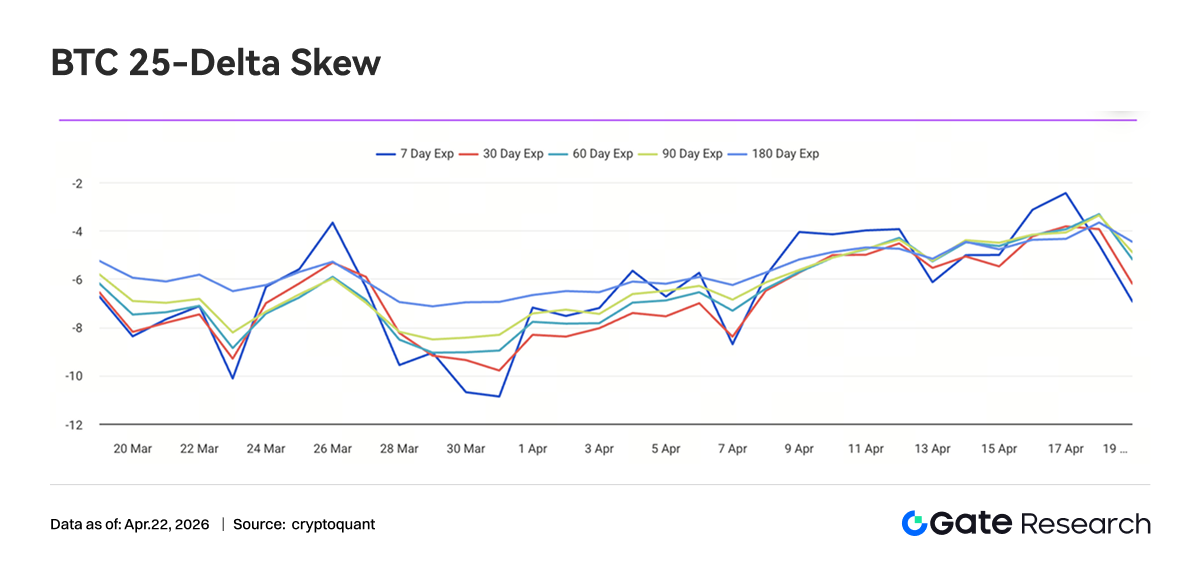

4.3 El Skew 25-Delta de BTC subió claramente y la valoración de tail-risk continuó convergiendo

Entre el 13 y el 19 de abril, el Skew 25-Delta de BTC en todos los vencimientos se mantuvo en territorio negativo, pero el centro subió, distribuyéndose en el rango de -6 a -3 vol. Comparado con el nivel extremo por debajo de -10 de marzo, el skew actual se ha reparado en 3 a 5 puntos vol, mostrando que aunque sigue dominando la prima de put, la valoración de tail-risk sigue convergiendo.

El skew de corto plazo (7D) fluctuó intensamente, y hacia el 17 de abril subió hasta cerca de -2, por encima de los niveles medio y largo. Esto refleja enfriamiento rápido en la demanda de puts protectores a corto plazo, e incluso signos de deshedging temporal. El skew medio y largo de 30D a 180D fue estable, permaneciendo en el rango de -5 a -3. Aunque subió en sincronía, no salió del territorio negativo, indicando que el mercado mantiene asignación defensiva a medio y largo plazo.

Este repunte de skew resonó con precios más fuertes y volatilidad comprimida: durante la subida de precios, la demanda marginal de protección a la baja disminuyó y la prima de put fue comprimida, pero aún no ha surgido una estructura de skew positiva dominada por la prima de call. El sentimiento actual ha pasado de “defensa fuerte” a “defensa débil”, pero aún no ha entrado en fase de liberación total de riesgo.

El skew de BTC ha regresado de una valoración extrema de refugio a un rango neutral aunque defensivo, y la prima de tail-risk ha disminuido. Si el precio se mantiene fuerte a corto plazo, el skew podría seguir reparándose hacia -2 a 0. Pero con el skew de largo plazo aún en negativo, el capital institucional no se ha vuelto totalmente agresivo y el mercado sigue en etapa de transición de “reducción de cobertura pero no eliminación total”.

4.4 DVOL continuó retrocediendo a un rango bajo y la prima de volatilidad siguió convergiendo

Entre el 13 y el 19 de abril, el DVOL de BTC mantuvo una tendencia descendente volátil, cayendo de más de 45 hasta cerca de 42. Aunque hubo un repunte cerca del 13 de abril, no logró formar una subida sostenida y continuó bajando, tocando un mínimo local cerca del 17 de abril en torno a 41. El DVOL actual está por debajo de los niveles de principios de abril y se acerca a un rango bajo, mostrando que la prima de riesgo por volatilidad a corto plazo sigue comprimida.

Este retroceso de DVOL no estuvo acompañado de oscilaciones bruscas de precio, sino que fue comprimido durante una subida volátil de precios, reflejando el consenso de mercado de “subida tipo tendencia pero baja volatilidad”. Comparado con pulsos de volatilidad previos por eventos, el retroceso actual de DVOL ha sido más suave, indicando que la valoración de riesgos súbitos se ha atenuado y la prima de volatilidad se reduce sistemáticamente. DVOL se acerca al borde del rango bajo de 40–45; si cae más, entrará en nivel históricamente bajo. En este contexto, estrategias short-volatility como short straddles y short strangles siguen dominando, pero a medida que DVOL se comprime, su espacio de ganancia disminuye y la relación coste-beneficio marginal baja.

5. Perspectivas

Fuentes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación blockchain y criptomonedas que ofrece contenido profundo, incluyendo análisis técnico, análisis del mercado, investigación sectorial, previsión de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica alto riesgo. Se recomienda a los usuarios investigar y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza por pérdidas o daños derivados de dichas decisiones.