Resumen:

Este informe realiza un análisis exhaustivo de la evolución de la liquidez en el mercado de ETF cripto, su impacto sobre la volatilidad de los activos subyacentes y los mecanismos y aplicaciones de los ETF apalancados. Incluye una comparación detallada entre los ETF apalancados del sector cripto y los de los mercados financieros tradicionales. Utilizando datos de trading en tiempo real de la plataforma Gate, el informe desarrolla estrategias de trading prácticas y orientadas a la ejecución. La estrategia, basada en una “entrada protendencia”, utiliza señales de ruptura de impulso impulsadas por el volumen para capturar rentabilidad adicional. A través de la construcción escalonada de posiciones, el escalado por impulso y un framework de salida estricto, busca un equilibrio dinámico entre riesgo y rentabilidad, mitigando eficazmente la erosión por volatilidad.

1. Introducción: A medida que crecen los ETF cripto, ¿quiénes realmente compran con capital real?

En sus primeras etapas, el mercado cripto funcionaba como una serie de operaciones privadas fragmentadas, dependientes principalmente de transacciones OTC (extrabursátiles). La liquidez estaba dispersa, los diferenciales bid-ask eran amplios y órdenes de tamaño medio podían causar oscilaciones de precio significativas. Con la aparición de los mercados de derivados—especialmente tras la introducción de la venta en corto y la adopción de estrategias de arbitraje de base—la formación de precios en cripto se hizo más eficiente y los diferenciales se redujeron. Los futuros perpetuos en exchanges centralizados impulsaron una rápida expansión del volumen de trading.

Sin embargo, el verdadero salto al mainstream llegó con el lanzamiento de los ETF cripto spot. Estos productos introdujeron al Participante Autorizado (AP), que actúa como estabilizador de mercado arbitrando las discrepancias de precio: cuando el ETF cotiza con prima frente a su valor liquidativo (NAV), crea participaciones y las vende para reducir la prima, y viceversa. Este mecanismo no solo minimiza primas y descuentos, sino que también inyecta liquidez institucional de forma continua.

Por ejemplo, el IBIT de BlackRock superó los 10 000 millones USD en activos bajo gestión en solo 47 días de trading tras su lanzamiento. El ETF de oro GLD, anterior récord, tardó casi tres años en lograrlo. Durante el auge de la Treasury Strategy (DAT) en 2025, los nuevos ETF cripto spot y las asignaciones de tesorería absorbieron más del 12 % de la oferta circulante del mercado. Esto refleja que las tenencias institucionales han pasado de ser marginales a convertirse en una fuerza decisiva que determina la oferta y la demanda.

El cambio de dominio desde traders de alta frecuencia y usuarios nativos cripto hacia instituciones ha alterado el ritmo del mercado. La teoría financiera tradicional ofrece dos hipótesis sobre el impacto de los ETF: una sugiere que el “mecanismo de transmisión de arbitraje” reduce la volatilidad de los activos subyacentes; la otra advierte que el crecimiento de los ETF puede amplificar la co-movilidad y el comportamiento de manada a través del “efecto de propiedad común”.

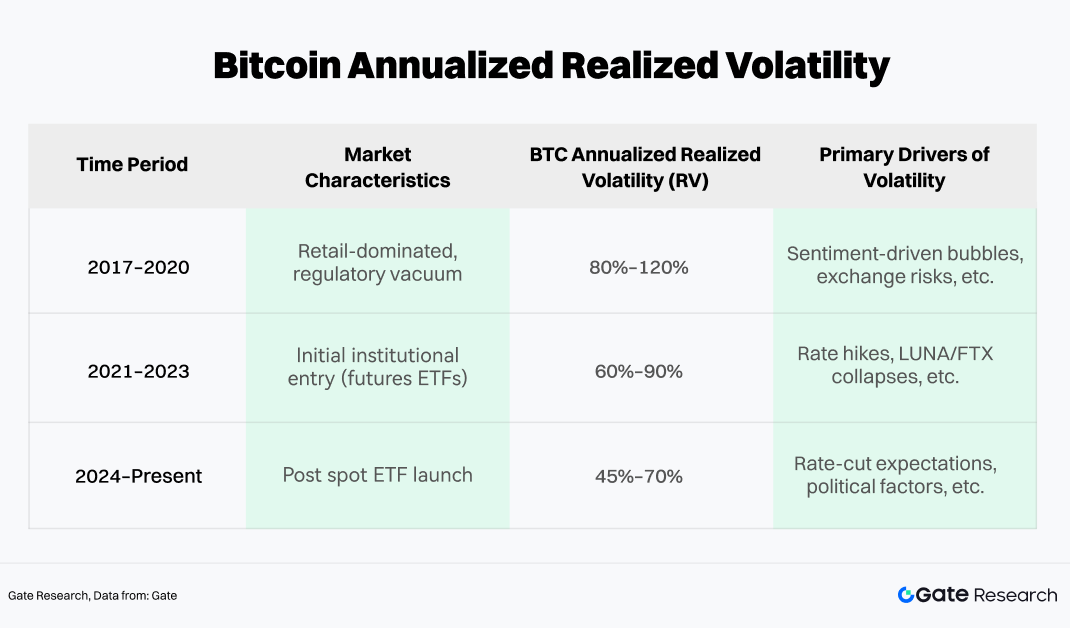

La evidencia empírica en el mercado cripto muestra una dinámica más compleja. En el caso de Bitcoin, su historial de volatilidad puede dividirse en tres fases y analizarse con la volatilidad realizada (RV) como métrica objetiva.

Los datos evidencian que desde 2024, la volatilidad anualizada realizada de Bitcoin ha disminuido. Aunque su nivel absoluto sigue siendo alto frente a la renta variable, los picos de volatilidad se han suavizado notablemente. El mecanismo clave es la presencia constante del capital de arbitraje de ETF, que acelera la reversión a la media en desviaciones extremas de precio, mientras las entradas institucionales periódicas aportan soporte estructural.

A la vez, los ETF spot de Bitcoin han mostrado un efecto amortiguador ante movimientos extremos. Entre 2022 y principios de 2026, la caída máxima de Bitcoin desde el pico al mínimo estuvo por debajo del 50 %, frente a caídas del 70 %-80 % en ciclos anteriores. Esta compresión de volatilidad sugiere que los ETF anclan un fondo de capital a largo plazo e insensible al precio. Cuando el sentimiento minorista se deteriora y las ventas aumentan, las tenencias institucionales de ETF actúan como “red de liquidez”, absorbiendo presión vendedora y estabilizando el mercado.

2. Mecanismos y características de los ETF apalancados en el mercado cripto

A medida que el capital de arbitraje y las asignaciones institucionales dominan el mercado, la volatilidad general se ha moderado. Esta estabilidad ha dado paso a estructuras financieras más complejas, ya que el apetito por el riesgo lleva a los inversores a buscar mayor convexidad, haciendo insuficiente la simple exposición spot. Así, los ETF apalancados—diseñados para amplificar tanto rentabilidad como volatilidad—han cobrado protagonismo entre los inversores cripto.

Desde la aprobación del primer ETF apalancado de Bitcoin en 2023, el sector ha crecido rápidamente. Actualmente, los productos apalancados se dividen en dos categorías principales:

-

ETF regulados y conformes con la SEC, emitidos por instituciones como ProShares y Volatility Shares.

-

Tokens apalancados emitidos por exchanges centralizados (CEX), como ETH5S y BTC3L.

En el segmento de ETF conformes, BITX (ETF de Bitcoin 2x de Volatility Shares) lidera con activos bajo gestión cercanos a 969 millones USD y una ratio de gastos del 2,38 %. BITU de ProShares (también 2x) tiene una comisión del 0,98 % y un AUM de unos 422 millones USD.

Por otro lado, los tokens apalancados de CEX han ganado popularidad y atención de mercado. Frente a los ETF tradicionales, ofrecen ventajas como ausencia de requisitos de margen, sin riesgo de liquidación y acceso directo al trading spot. Además, se adaptan mejor a las necesidades de los usuarios nativos cripto en cuanto a horarios, velocidad de listado y flexibilidad estratégica, siendo un puente clave entre trading de alta frecuencia y cobertura.

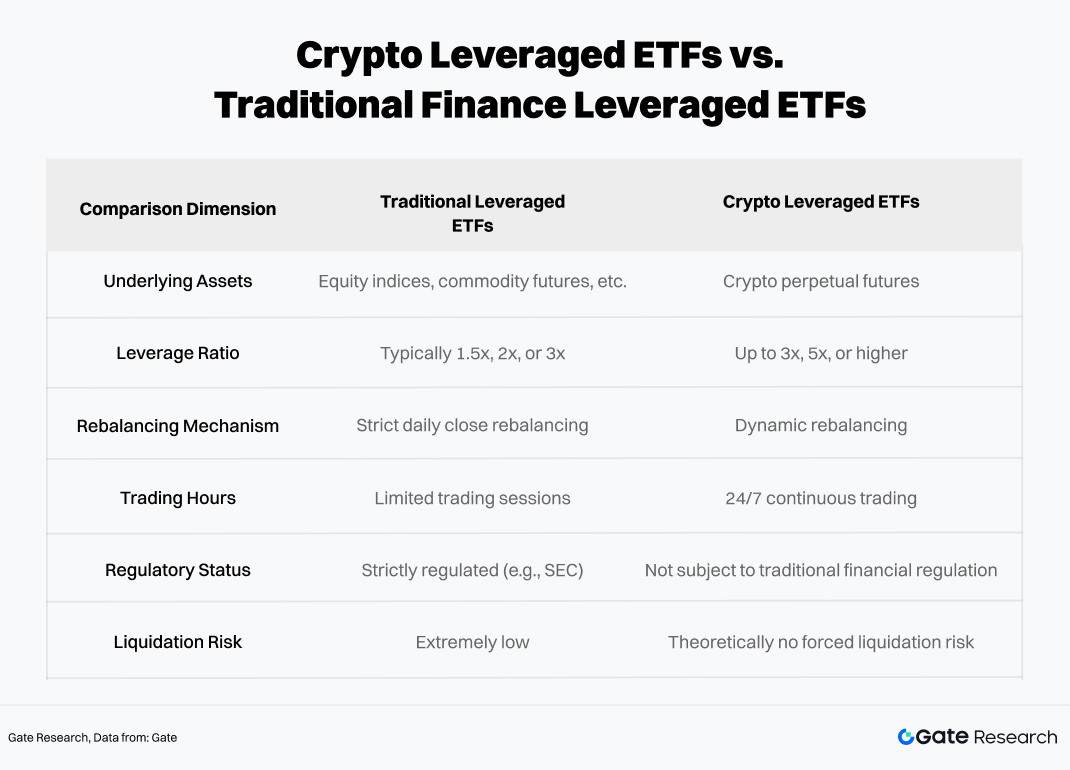

2.1 Diferencias clave entre ETF apalancados cripto y tradicionales

Aunque los frameworks operativos son similares, la naturaleza única de los activos cripto genera exposiciones de riesgo distintas frente a los ETF apalancados tradicionales.

Ambos modelos dependen del rebalanceo y derivados para lograr apalancamiento, pero la operativa 24/7, la mayor volatilidad y menor regulación de los mercados cripto introducen riesgos no lineales más intensos y efectos de cola amplificados. Frente a los ETF apalancados tradicionales, los cripto son más vulnerables a la erosión del valor liquidativo por decadencia de volatilidad, especialmente en tendencias prolongadas o alta volatilidad, llegando incluso a NAV casi nulo en escenarios extremos.

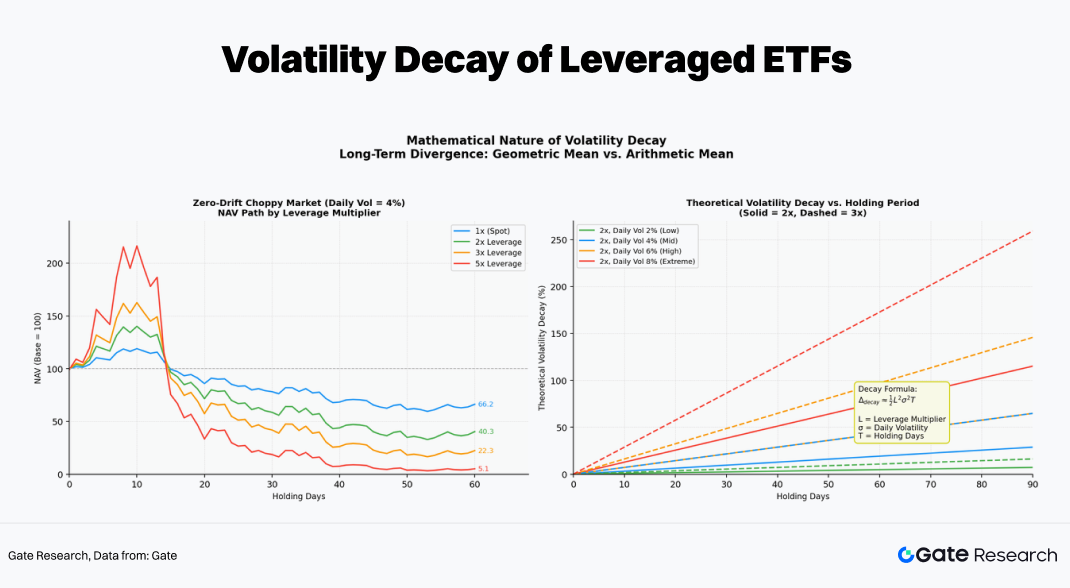

2.2 Mecanismo de rebalanceo diario y “decadencia por volatilidad”

La característica central de los ETF apalancados es el “reset diario”, que los distingue del apalancamiento convencional. Para mantener el múltiplo de exposición al inicio de cada día, los fondos deben rebalancear posiciones diariamente.

Un error común es pensar que “si el subyacente sube un 10 %, el ETF 2x sube un 20 %”. Esto es cierto solo en un día; en varios días, la relación se vuelve no lineal por el efecto compuesto del rebalanceo diario.

Si Bitcoin sube el día T, el NAV del ETF 2x sube, bajando su apalancamiento efectivo por debajo de 2x. Para restaurar la exposición, el fondo debe “comprar en fortaleza” antes del día siguiente, aumentando posiciones en swaps o futuros. Si el precio baja, debe “vender en debilidad”. Este proceso mecánico de “comprar caro, vender barato” es la raíz de la erosión del NAV en mercados laterales.

Por ejemplo, si el subyacente sube un 10 % el primer día y baja un 9,09 % el segundo (volviendo al punto inicial):

-

Subyacente: $$100 × 1,10 × 0,9091 = 100$$ (0 %)

-

ETF 2x: $$100 × 1,20 × 0,8182 = 98,1$$ (-1,82 %)

-

ETF 3x: $$100 × 1,30 × 0,7273 = 94,5$$ (-5,45 %)

En un entorno de alta volatilidad y sin deriva, cuanto mayor el apalancamiento, más severa la decadencia a largo plazo. Tras 60 días, un producto 5x podría conservar solo un 5,1 % de su valor inicial.

2.3 Condiciones de mercado ideales para ETF apalancados cripto

Para identificar los entornos óptimos para ETF apalancados cripto, utilizamos una simulación de Monte Carlo móvil de 60 días, analizando rendimientos con distintos niveles de apalancamiento bajo diferentes condiciones de mercado.

La simulación emplea el retorno y la volatilidad histórica del subyacente (ETH) como parámetros. Mediante muestreo aleatorio y generación de trayectorias de precios, calculamos los cambios compuestos diarios del NAV para ETF apalancados (±1x, ±2x, ±3x, ±5x), incluyendo la decadencia por volatilidad. Así, se obtienen distribuciones de rentabilidad bajo distintas estructuras de mercado y se comparan los niveles de apalancamiento.

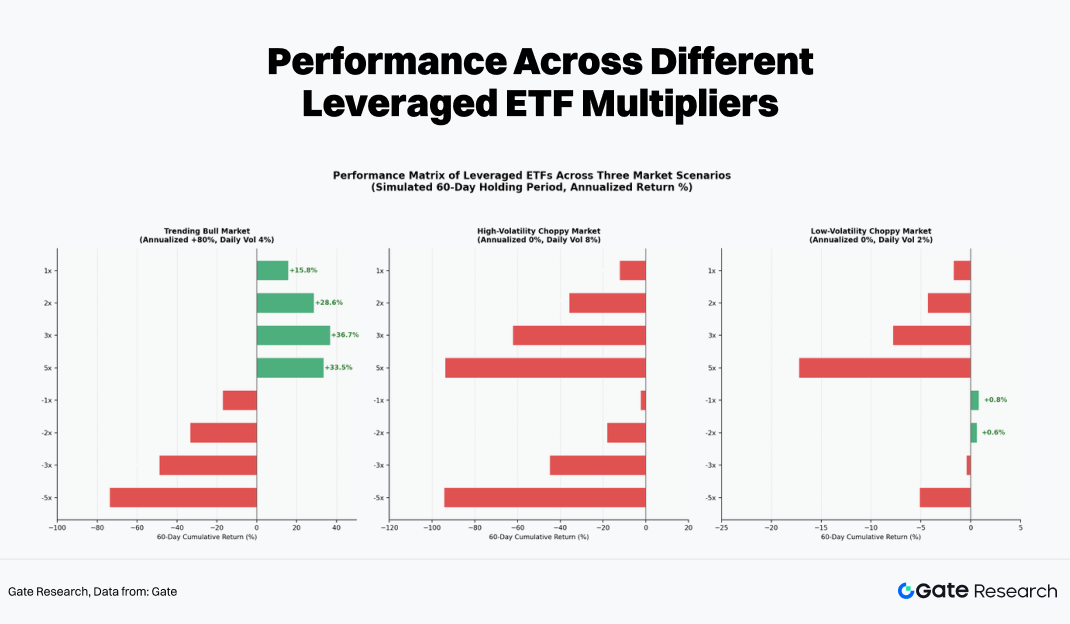

Empíricamente, los diferentes apalancamientos muestran resultados muy dispares en tres escenarios típicos:

-

Mercado tendencial: Es el único entorno donde los ETF apalancados pueden generar rentabilidad extra positiva. Por la “compra en fortaleza” diaria, la posición base aumenta, creando efecto compuesto. En estas condiciones, los ETF 3x o 5x pueden superar ampliamente a posiciones apalancadas manualmente.

-

Mercado lateral de alta volatilidad: Es un “triturador” para los ETF apalancados. Aunque el subyacente no cambie tras 60 días, tanto ETF 5x largos como cortos pueden caer más del 90 %. La decadencia por volatilidad erosiona el capital, y a mayor plazo, mayor certeza de pérdida.

-

Mercado lateral de baja volatilidad: Las pérdidas existen pero son manejables. A veces, productos -1x o -2x pueden generar pequeñas ganancias por tendencias menores o ventajas en la tasa de financiación, útiles para coberturas tácticas a corto plazo.

Por tanto, el entorno ideal para ETF apalancados cripto es una tendencia fuerte y unidireccional. Para evitar erosión continua en mercados laterales, estos ETF son más aptos para asignaciones tácticas a corto plazo que para posiciones centrales a largo plazo.

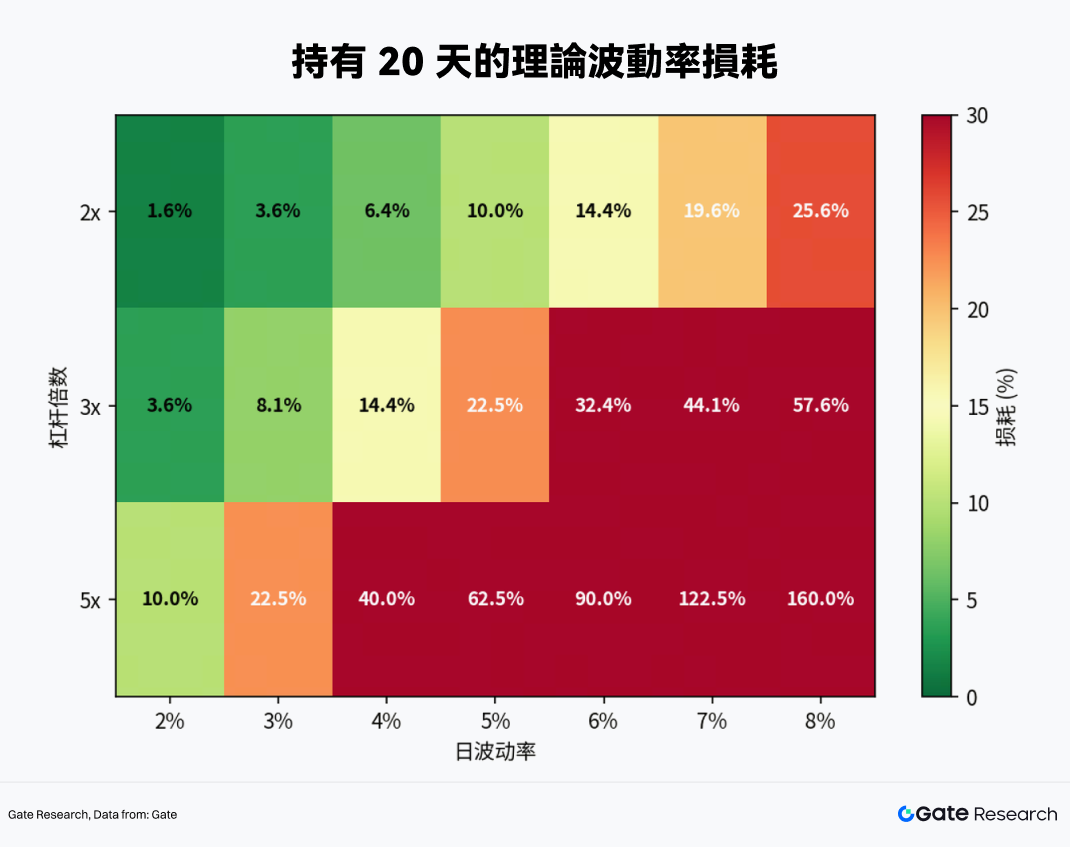

¿Cuánto tiempo conviene mantener ETF apalancados? El análisis de rendimiento bajo distintos niveles de volatilidad y apalancamiento lo aclara:

-

Con una volatilidad diaria del 4 %, la decadencia teórica es del 6,4 % para ETF 2x en 20 días, 14,4 % para 3x y hasta 40 % para 5x.

-

Los 30 días marcan un umbral crítico: salvo que el subyacente muestre una fuerte tendencia, los ETF 2x y 3x probablemente empezarán a perder capital bajo volatilidad normal.

Conclusión: El periodo de tenencia de ETF apalancados cripto no debería superar un mes, siendo óptimo de 1 a 5 días.

3. Trading empírico de ETF apalancados con Gate MCP

Para llevar la teoría a la práctica, utilizamos la interfaz Gate MCP para obtener datos en tiempo real del mercado cripto y analizarlos en profundidad.

3.1 Selección del subyacente

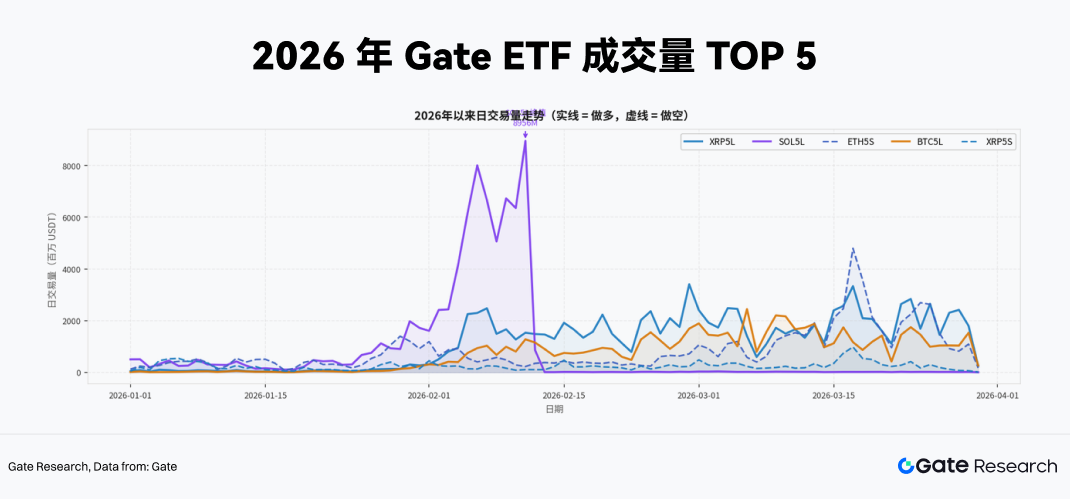

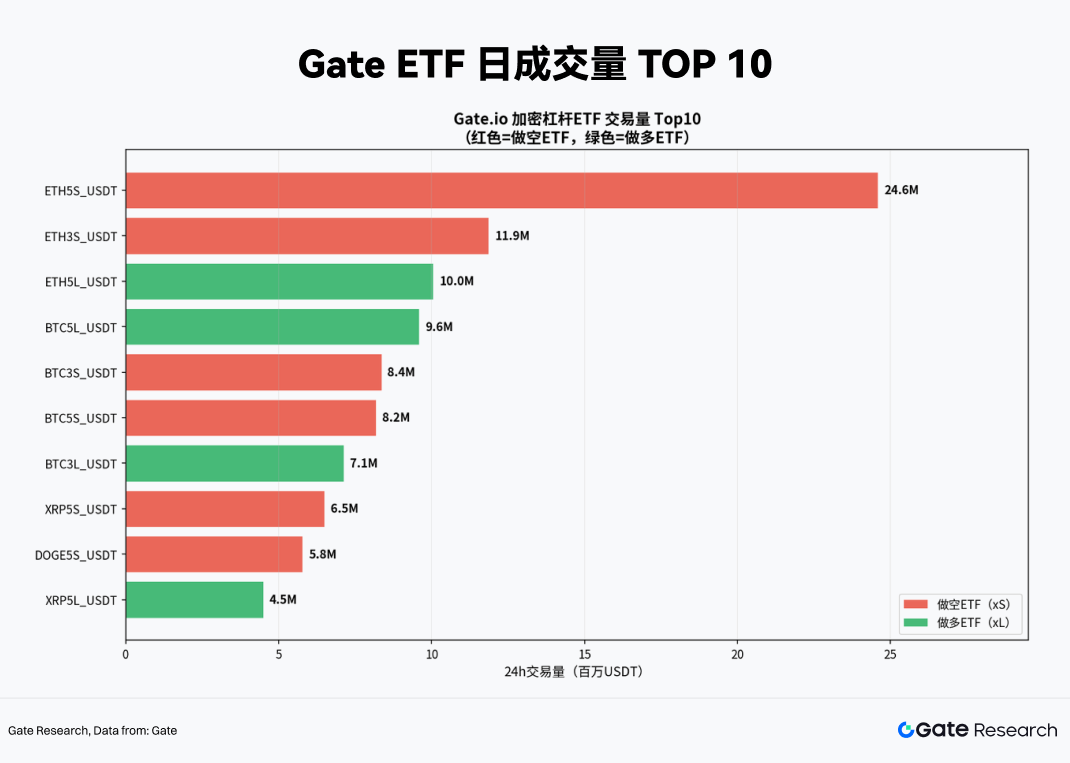

La liquidez es clave para la viabilidad de cualquier estrategia con ETF apalancados. Los productos con bajo volumen de trading presentan riesgo de deslizamiento y precios más propensos a desviarse del NAV, distorsionando señales. Para ello, extraemos datos de volumen de trading de todos los ETF apalancados desde principios de 2026 hasta finales de marzo usando Gate MCP, como primer filtro de selección.

Según el ranking acumulado más reciente, los productos 5x dominan claramente. Los cinco primeros (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) son todos 5x, lo que refleja un apetito de riesgo muy alto, con preferencia por maximizar el apalancamiento para capturar volatilidad a corto plazo o coberturas spot intensivas.

Las tendencias de volumen diario muestran que SOL5L tuvo un pico de casi 9 000 millones USDT en un día a principios de febrero, asociado a eventos fundamentales relevantes y repuntes de trading impulsados por eventos.

Para estrategias prácticas, nos centramos en productos 5x con volúmenes diarios de cientos de millones de USDT, que ofrecen mayor profundidad y eficiencia de salida, absorbiendo el impacto de grandes órdenes.

3.2 Cobertura dinámica y estrategia de ruptura de impulso para ETF de alto apalancamiento

Para inversores con posiciones spot en cripto, el reto es proteger la exposición bajista durante shocks macro o rupturas técnicas de forma económica y sin riesgo de liquidación. Las soluciones tradicionales incluyen: abrir posiciones cortas equivalentes en futuros perpetuos, comprar opciones de venta o convertir tenencias a stablecoins.

Cada opción tiene sus desventajas: los futuros perpetuos requieren margen y pueden liquidarse en picos bruscos; las opciones pueden ser caras en alta volatilidad implícita; y convertir a stablecoins implica renunciar al potencial alcista.

ETF apalancados como XRP5L, SOL5L y ETH5S ofrecen una cuarta solución con ventajas estructurales bajo ciertas condiciones:

-

Sin requisito de margen: Comprar ETF inversos es una operación spot, con pérdida máxima limitada al capital inicial, sin riesgo de liquidación forzosa.

-

Eficiencia de capital: Con apalancamiento 5x, cubrir la misma exposición requiere solo el 20 % del capital, dejando el 80 % restante disponible para estrategias de rentabilidad o liquidez.

-

Precisión de cobertura: ETH5S mantiene una correlación estable de -0,91 a -0,97 con ETH, ofreciendo cobertura fiable a corto plazo (a validar más adelante).

Sobre esta base, construimos el siguiente framework para ETF cripto 5x de alta liquidez y apalancamiento como XRP5L, SOL5L y ETH5S.

3.2.1 Diseño de señal de entrada

Uno de los riesgos clave de los ETF apalancados es la erosión rápida del NAV por apuestas direccionales erróneas. Por eso, la posición protendencia es el principio fundamental en el diseño de la estrategia. Antes de operar, pueden definirse señales de entrada específicas: antes de eventos macro como decisiones de la Fed o nóminas no agrícolas, o cuando el precio spot cripto rompe niveles técnicos clave (p. ej., media móvil de 20 días) y los indicadores de volatilidad (como la volatilidad anualizada de 7 días) empiezan a revertirse.

Ejemplo de uso de ETF inverso 5x para cobertura o especulación: deben cumplirse las siguientes tres condiciones a la vez:

-

Ruptura técnica: El subyacente (ETH o SOL) cierra por debajo de su media móvil simple de 20 días en diario, con desviación superior al 2 %.

-

Cambio de volatilidad: La volatilidad realizada anualizada de 7 días aumenta notablemente respecto a la semana anterior (más del 15 %), señalando mayor atención y actividad emocional en el mercado.

-

Señal de tasa de financiación: Desde la perspectiva corta, las tasas de financiación de futuros perpetuos son positivas tres días consecutivos, lo que indica que los largos siguen pagando financiación. Esto sugiere que el apalancamiento no se ha deshecho y el impulso bajista puede no haberse liberado del todo, aumentando la probabilidad de squeeze alcista. (La lógica se invierte para setups largos.)

En la construcción de posiciones, solo se establece el 50 % de la posición objetivo el primer día que se activan las señales. Si la tendencia bajista se confirma al cierre del día siguiente, la posición sube al 100 %, reduciendo el riesgo de rupturas falsas.

3.2.2 Detección de ruptura de impulso

Más allá de la cobertura estructural, los ETF de alto apalancamiento son potentes para capturar movimientos extremos unidireccionales. El repunte de volumen de SOL5L a principios de febrero muestra cómo grandes eventos pueden generar rentabilidad extra relevante.

La señal principal para estrategias de ruptura de impulso es el aumento anómalo en el volumen de trading del ETF, ya que las entradas de capital suelen anticipar los movimientos de precio en condiciones extremas:

-

Condición de activación: El volumen diario de un ETF 5x supera 3 veces su media móvil de 20 días y su precio rompe un rango de consolidación reciente o nivel de resistencia.

-

Gestión de posición: Estas operaciones especulativas deben limitarse al 15 %-20 % del capital total de la estrategia.

-

Configuración riesgo-recompensa: Por el alto apalancamiento, debe fijarse un stop-loss estricto al abrir la posición (por ejemplo, -15 % desde el NAV de entrada). En tendencias fuertes, ETF 5x pueden dar ganancias del 30 %-50 % en poco tiempo, con un perfil de payoff asimétrico atractivo.

3.2.3 Mecanismo estricto de salida

El diseño de la estrategia de salida es tan crítico como las señales de entrada para los ETF apalancados. La decadencia por volatilidad convierte el tiempo en un coste: cada oscilación de precio erosiona el NAV. Mantener posiciones mientras se espera una tendencia poco clara es muy peligroso.

Por eso, implementamos un doble mecanismo de salida para la estrategia ETH5S, cubriendo controles de riesgo tanto por tiempo como por señal:

-

Stop-loss temporal: Cada posición en ETH5S no debe mantenerse más de 5 días naturales. Independientemente del resultado, las posiciones se cierran al alcanzar este límite. Si el mercado no ha respondido en 5 días, la lógica de entrada probablemente ha quedado invalidada. Además, si el mercado entra en consolidación, la decadencia por volatilidad se acelera a partir del día 6-10. Las salidas por tiempo también ayudan a contrarrestar sesgos como la aversión a la pérdida.

-

Take-profit dinámico: El objetivo es proteger beneficios permitiendo seguir la tendencia. En tendencias fuertes, ETH5S puede alcanzar rentabilidades del 50 %-80 % a corto plazo. Un mecanismo dinámico garantiza la realización parcial de beneficios manteniendo exposición.

-

Específicamente:

-

Cuando la ganancia alcance +20 %, reducir la posición en 50 % y mover el stop-loss al +10 % sobre el resto.

-

Cuando la ganancia alcance +40 %, reducir otro 25 %, quedando el 25 % inicial, y mover el stop-loss al +25 %.

-

Si el precio retrocede más del 15 % desde el máximo de beneficio, cerrar todas las posiciones restantes.

3.3 Test empírico de cobertura asimétrica y ruptura de impulso con ETH5S

Con este framework, realizamos una prueba empírica con un ETF seleccionado. Según la distribución de volumen de trading del 19 de marzo de 2026, ETH5S domina la liquidez, con 24,6 millones USDT diarios, siendo el principal instrumento para capital a corto plazo. La diferencia de liquidez respecto a los productos del segundo al décimo implica mejor profundidad y eficiencia de salida, permitiendo grandes órdenes con mínimo impacto. Por ello, ETH5S es el instrumento central de la estrategia.

3.3.1 Cobertura asimétrica con ETH5S

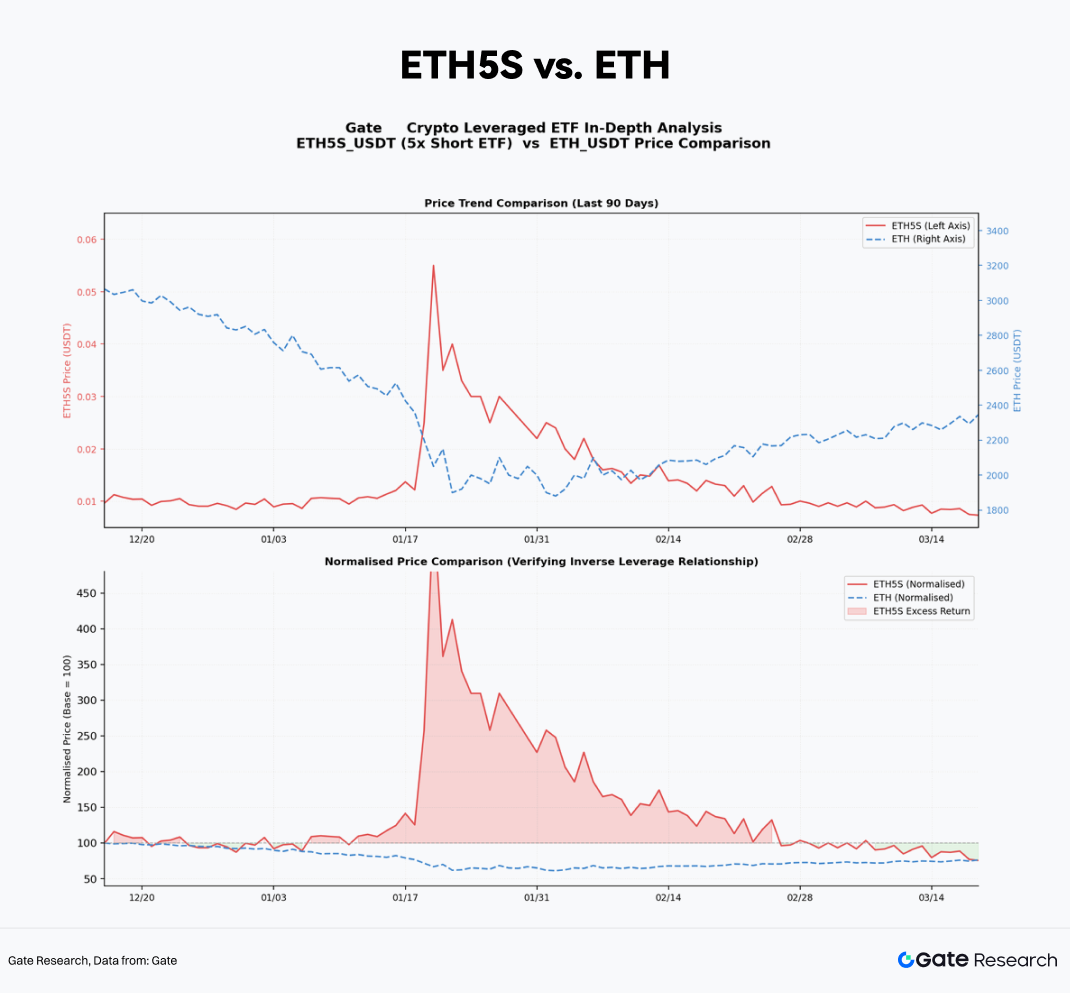

Validamos primero la mecánica de ETH5S. Usando Gate MCP, extraemos datos diarios de precio de ETH5S y ETH spot de diciembre de 2025 a marzo de 2026.

Al normalizar ambas series a un valor base de 100, se observa una relación especular en rentabilidades. En caídas clave de ETH—como a mediados de febrero de 2026, cuando ETH cayó un 14 % por shocks macro—ETH5S subió un 65 % en NAV, ligeramente por debajo del máximo teórico de 70 %, debido a la decadencia por volatilidad y costes de gestión.

En conjunto, ETH5S es un instrumento de cobertura fiable, sin errores de seguimiento que comprometan su eficacia.

Para determinar el ratio de cobertura, supongamos una posición spot en ETH de 10 000 USDT con objetivo de cobertura del 100 %. La asignación en ETH5S se calcula así:

Posición ETH5S = Valor spot ETH × Ratio de cobertura ÷ Apalancamiento efectivo (β)

El apalancamiento efectivo β es algo menor al teórico por decadencia y otros factores. Según promedios recientes, β ≈ -4,7. Las asignaciones de cobertura resultantes son:

3.3.2 Backtest de estrategia de ruptura de impulso con ETH5S

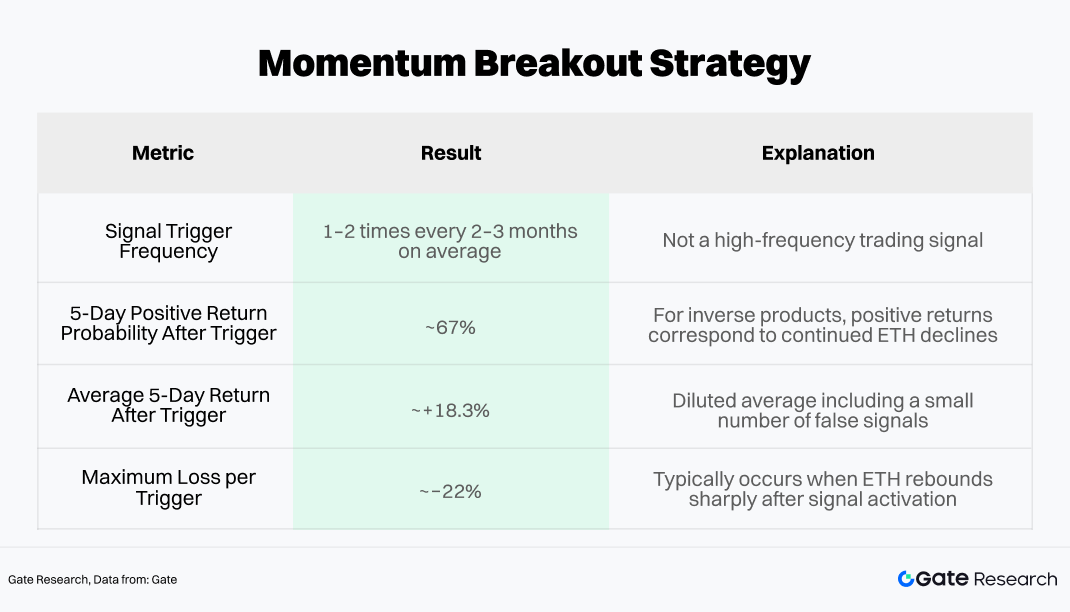

Además de la cobertura, capturar rupturas de impulso en condiciones extremas puede generar alpha a corto plazo. La señal clave es la expansión anómala de volumen en ETH5S, ya que el volumen suele anticipar el precio en ventas por pánico.

Definimos la señal de entrada: cuando el volumen diario de ETH5S supera 3× su media móvil de 20 días y el precio rompe una directriz bajista reciente (acelerando el impulso corto), se interpreta como un pico de pánico. En ese punto, puede añadirse una posición especulativa a la cobertura.

El backtest histórico (datos de Gate MCP de enero de 2024 a marzo de 2026) muestra:

Por ello, el módulo de ruptura de impulso debe limitarse al 15 %-20 % del capital, con stop-loss inmediato al entrar (recomendado -15 % del NAV de entrada).

Esto da una ratio riesgo-recompensa de 1,2:1 (ganancia esperada +18 % frente a pérdida máxima -15 %). Con una tasa de acierto del 67 %, la estrategia tiene valor esperado positivo.

4. Conclusión

El auge de los ETF cripto ha inyectado liquidez sin precedentes y transformado la estructura y dinámica de volatilidad del mercado. La acumulación de capital institucional ha impulsado la convergencia de la volatilidad de activos como Bitcoin. En este contexto, los ETF apalancados de exchanges centralizados—instrumentos de alto apalancamiento sin margen—demuestran valor táctico en tendencias unidireccionales y coberturas ante riesgos extremos.

Sin embargo, los ETF apalancados cripto no amplifican la rentabilidad de forma indiscriminada ni son instrumentos para mantener pasivamente. Son herramientas de precisión que requieren condiciones de uso calibradas. En el régimen adecuado, permiten coberturas eficientes y ligeras en capital; con lógica de posicionamiento errónea, la erosión del NAV puede ser rápida y severa.

Con datos filtrados por Gate MCP, desarrollamos una estrategia centrada en la entrada protendencia, aprovechando señales de ruptura de impulso basadas en volumen para capturar rentabilidad extra. La ejecución se basa en construcción escalonada de posiciones, escalado por impulso y salidas estrictas—buscando equilibrio entre riesgo y rentabilidad y mitigando la decadencia por volatilidad.

ETH5S, por su liquidez y correlación negativa estable, es un instrumento de cobertura eficiente y fiable, capaz de ofrecer protección asimétrica precisa con bajo uso de capital. Sobre esa base, la introducción de señales de impulso basadas en “expansión de volumen + ruptura de tendencia” permite capturar alpha a corto plazo en caídas extremas. El backtest histórico muestra una tasa de acierto del 67 % y retornos positivos. Limitando la asignación a impulso al 15 %-20 % y aplicando reglas estrictas de stop-loss (p. ej., -15 %), la estrategia equilibra protección a la baja y mejora de rentabilidad, controlando la caída máxima.

A futuro, la institucionalización del mercado cripto está lejos de completarse. Con la entrada de fondos soberanos, aseguradoras y sistemas de pensiones que incorporan criptoactivos en sus carteras, la estructura de mercado seguirá evolucionando: los regímenes de volatilidad pueden comprimirse más, las primas de liquidez descender y la dinámica macro dominar el precio a corto plazo. La ventana efectiva para estrategias con ETF apalancados puede estrecharse y las señales volverse más difíciles de filtrar, aunque la fiabilidad de estos instrumentos mejorará con mayor liquidez.

Las estrategias competitivas en este entorno no serán reglas estáticas, sino frameworks adaptativos: aquellos que integren disciplina de riesgo, análisis de datos en tiempo real y respeto constante por la complejidad del mercado. El mercado evoluciona, las herramientas cambian, pero solo una comprensión profunda de los mecanismos permitirá navegar cada transición estructural y descubrir nuevas oportunidades.

Referencias

Gate Research es una plataforma de investigación integral sobre blockchain y criptomonedas que ofrece análisis técnicos, análisis del mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de tales decisiones.