BTC, ETH, SOL, XRP, DOGE, SHIB.

Pour la première fois, ces noms figurent ensemble dans un dossier réglementaire de la SEC, chacun étant explicitement désigné : non considéré comme une valeur mobilière.

Le 17 mars 2026 au soir, la SEC et la CFTC ont publié conjointement un document interprétatif de 68 pages, définissant officiellement le statut des crypto-actifs au regard des valeurs mobilières. C’est la première fois, au niveau fédéral américain, qu’une explication réglementaire identifie précisément des tokens et leur attribue une classification. Ce document remplace également le « Investment Contract Analysis Framework » de la SEC de 2019, qui était jusqu’alors la principale référence de conformité pour le secteur.

La publication de ce document s’inscrit dans une chronologie claire.

En janvier 2025, Mark T. Uyeda, président par intérim de la SEC, a créé la Crypto Task Force pour clarifier les frontières du droit des valeurs mobilières appliqué aux crypto-actifs. En juillet, le President's Working Group on Digital Asset Markets a publié un rapport recommandant à la SEC et à la CFTC d’utiliser leurs pouvoirs existants pour offrir une clarification réglementaire au secteur.

Le président de la SEC, Paul S. Atkins, a ensuite lancé le Project Crypto, qui est devenu une initiative conjointe SEC-CFTC en janvier 2026. Durant ce processus, la Crypto Task Force a reçu plus de 300 lettres de commentaires publics de la part d’émetteurs, d’investisseurs, de cabinets d’avocats, d’audit et d’autres parties prenantes.

En résumé, ce document constitue une réponse unifiée de deux agences fédérales, rendue après plus d’un an de débats sectoriels et de coordination politique.

Cinq catégories — Un cadre global

Dans ce document, la SEC classe les crypto-actifs en cinq catégories, en s’appuyant sur les quatre éléments du test Howey comme critères principaux.

La première catégorie est celle des Digital Commodities. Cette section a suscité le plus d’attention, car la SEC y énumère précisément les actifs concernés : BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ et APT — 16 tokens explicitement cités dans le texte principal. Les notes de bas de page mentionnent également Algorand (ALGO) et LBRY Credits (LBC) dans cette catégorie.

Selon la SEC, ces tokens tirent leur valeur du fonctionnement programmatique de leurs systèmes cryptographiques fonctionnels, déterminée par l’offre et la demande, et non de l’attente de profits fondée sur les efforts de gestion d’autrui.

La deuxième catégorie est celle des Digital Collectibles. CryptoPunks, Chromie Squiggles, WIF (dogwifhat) et VCOIN sont spécifiquement mentionnés. Les meme coins y sont également classés. La SEC estime que leur valeur repose sur leur « importance artistique, divertissante, sociale ou culturelle », ce qui les rapproche des objets de collection physiques et les exclut du champ des valeurs mobilières.

La troisième catégorie est celle des Digital Tools. Parmi les exemples figurent les noms de domaine ENS et les billets NFT Microcosms de CoinDesk. Ces actifs offrent une utilité fonctionnelle — justificatifs d’adhésion, vérification d’identité, preuve de propriété — et beaucoup sont soulbound et non transférables.

La quatrième catégorie est celle des Stablecoins. En vertu du GENIUS Act, déjà en vigueur, les stablecoins de paiement émis par des émetteurs conformes sont explicitement exclus de la définition de valeur mobilière. Toutefois, la SEC conserve sa compétence sur les stablecoins qui ne respectent pas les exigences de la loi.

La cinquième catégorie est celle des Digital Securities. C’est la seule catégorie explicitement reconnue comme valeur mobilière, mais la SEC ne cite aucun token spécifique dans cette catégorie dans le document.

Les frontières entre ces cinq catégories ne sont pas absolues. La SEC reconnaît l’existence d’actifs hybrides couvrant plusieurs catégories, ainsi que de crypto-actifs ne relevant d’aucune catégorie. L’intérêt majeur de ce cadre est que, pour la première fois, la question de « ce qui est ou n’est pas une valeur mobilière » passe du débat judiciaire à l’application réglementaire.

Quatre activités on-chain — Qualification unifiée

Au-delà de la classification des tokens, le document apporte une contribution majeure en proposant un traitement réglementaire unifié pour quatre activités on-chain essentielles : mining, staking, wrapping et airdrops.

Le mining de protocole n’est pas considéré comme une offre de valeur mobilière. Qu’il soit réalisé en solo ou en pool, le mining constitue une fonction de maintenance du réseau. Les tokens nouvellement créés sont des récompenses programmatiques au niveau du protocole et n’entraînent pas de relation contractuelle d’investissement.

Le staking de protocole n’est pas considéré comme une offre de valeur mobilière. Cette décision couvre quatre cas : staking en solo, délégation à un tiers avec conservation du contrôle des clés, délégation à un dépositaire, et liquid staking. La SEC précise que les récompenses de staking sont générées par une distribution programmée par le protocole, et non par les efforts de gestion d’une équipe. Pour les liquid staking tokens (LSTs), tels que stETH, la SEC les considère comme des « reçus » pour les actifs mis en staking — ni dérivés, ni valeurs mobilières.

Le wrapping d’actifs n’est pas considéré comme une offre de valeur mobilière. Le fait de transformer du BTC en WBTC pour une utilisation sur Ethereum est simplement un procédé technique d’interopérabilité et ne modifie pas la nature de l’actif sous-jacent.

Les airdrops ne sont pas considérés comme une offre de valeur mobilière. Tant que les bénéficiaires ne fournissent ni fonds, ni biens, ni services en contrepartie, la distribution gratuite de tokens ne remplit pas la condition d’« investissement d’argent » du test Howey.

Ces décisions ont un impact direct sur le secteur : les mécanismes fondamentaux des protocoles DeFi — staking, wrapping et airdrops — échappent désormais au champ du droit des valeurs mobilières. Depuis trois ans, chaque projet proposant du staking ou des airdrops faisait face à l’incertitude. Désormais, les régulateurs fédéraux apportent une réponse unifiée.

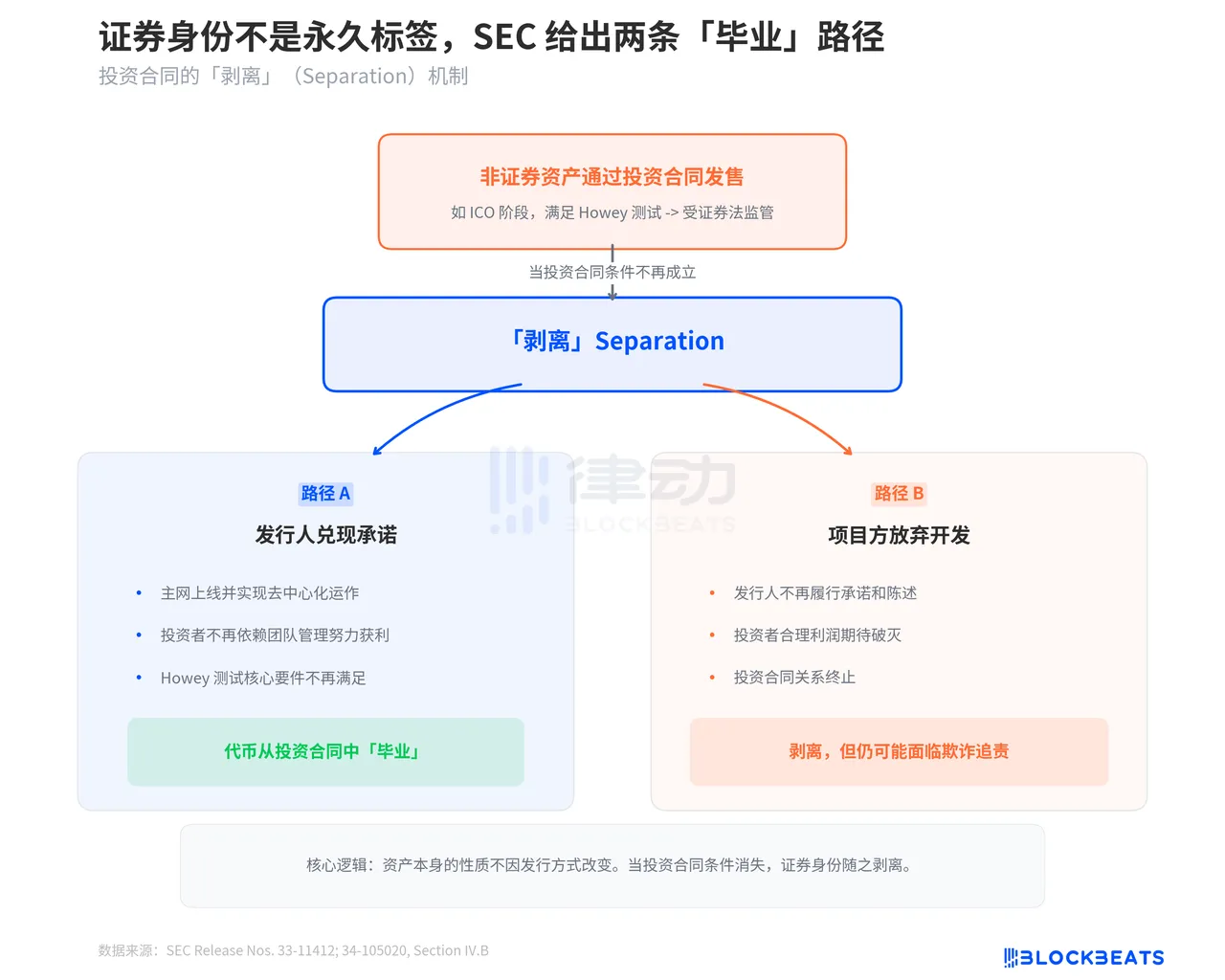

Le statut de valeur mobilière n’est pas permanent

L’une des parties les plus importantes de ce document est l’explication par la SEC du mécanisme de séparation. Le document précise qu’un crypto-actif qui n’est pas intrinsèquement une valeur mobilière peut être soumis à la réglementation sur les valeurs mobilières s’il est émis via un contrat d’investissement. Cependant, dès lors que les conditions du contrat d’investissement ne sont plus réunies, l’actif peut « se séparer » de son statut de valeur mobilière.

La SEC décrit deux scénarios de séparation. Le premier : l’émetteur remplit ses engagements. Par exemple, un projet promet lors de son ICO de développer un réseau décentralisé ; une fois le réseau lancé et fonctionnant de manière décentralisée, les investisseurs ne dépendent plus des efforts de gestion de l’émetteur pour réaliser un profit. Les éléments clés du test Howey ne sont alors plus remplis, et le token « sort » de son statut de contrat d’investissement.

Le second scénario est plus nuancé : l’équipe du projet abandonne le projet. Si l’émetteur ne respecte plus les promesses ou déclarations faites dans le cadre du contrat d’investissement, l’attente raisonnable des investisseurs d’un profit issu des « efforts d’autrui » disparaît, mettant fin à la relation contractuelle d’investissement. Toutefois, la SEC précise que cela ne dégage pas les émetteurs de leur responsabilité — ils peuvent toujours être poursuivis pour fraude.

La véritable portée du mécanisme de séparation est d’offrir une voie de conformité aux projets crypto. Le passage de l’ICO au lancement du mainnet puis à la décentralisation complète n’est plus une zone grise juridique, mais un parcours réglementaire avec une sortie clairement définie. Une fois ce processus achevé, le projet sort du tunnel réglementaire.

Soixante-huit pages. Neuf chapitres. Dix-huit tokens nommés, six activités on-chain qualifiées, deux voies de sortie. La SEC a recueilli plus de 300 lettres de commentaires et, en partenariat avec la CFTC, a élaboré ce cadre. Il n’est pas parfait — les frontières des stablecoins restent floues, aucun exemple concret n’est fourni pour les « Digital Securities » et les critères pour les actifs hybrides restent à interpréter.

Mais pour une agence autrefois critiquée pour sa « régulation par l’application », ce document accomplit au moins une chose : il pose les règles par écrit, et non plus seulement dans les dossiers judiciaires.

Déclaration :

-

Cet article est reproduit à partir de [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [BlockBeats]. Si vous avez une objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande conformément aux procédures applicables.

-

Avertissement : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent pas un conseil en investissement.

-

Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, la reproduction, la distribution ou le plagiat de l’article traduit sont interdits.