La guerre ne fait que révéler la vérité — Quatre « règles » pour saisir l’opportunité, la quatrième étant la plus déterminante

La guerre au Moyen-Orient se poursuit, sans que personne n’ose prédire la date d’un éventuel cessez-le-feu. Pourtant, le marché a déjà tranché — non pas sur la guerre elle-même, mais sur la question suivante : quel actif joue réellement le rôle « d’assurance » ?

Lors de la dernière escalade géopolitique, l’or s’est apprécié en raison de la demande de valeur refuge, tandis que le Bitcoin a d’abord chuté sous 64 000 $ dans un contexte d’aversion au risque, avant de rebondir autour de 66 400 $. Il ne s’agit pas d’une simple « volatilité normale », mais d’un verdict froid et implacable :

Dans les moments de tension extrême, l’or joue le rôle d’« assurance » ; le Bitcoin reste perçu comme un « actif à risque à forte volatilité ».

Si vous n’y voyez qu’une « remise en cause du narratif de l’or numérique », vous passez à côté de l’opportunité réelle que propose cet article.

Aujourd’hui, le marché ne débat pas de savoir si le « Bitcoin mérite d’être l’or ». Il valorise le Bitcoin selon une logique d’allocation du risque : puisqu’il se comporte comme un actif risqué, il est décoté. La meilleure preuve de cette « décote » ne réside pas dans le sentiment des forums, mais dans les flux de capitaux réglementés : MarketWatch indique que depuis début 2026, les ETF Bitcoin au comptant américains ont enregistré des sorties nettes d’environ 2,6 milliards de dollars, alors qu’ils affichaient des entrées nettes sur la même période en 2025.

Dans le même temps, le World Gold Council (WGC) affirme également que les ETF or ont continué à attirer des flux entrants en 2026, portant les actifs sous gestion et les avoirs mondiaux des ETF or à des niveaux historiques. (World Gold Council)

Même carte du monde, même anxiété macroéconomique, mêmes flux de capitaux mondiaux :

L’or agit comme valeur refuge, le Bitcoin comme « exposition plus volatile ».

Mais il ne s’agit pas ici de la conclusion de l’article — c’est le point de départ.

Le message central est le suivant : le Bitcoin n’est pas encore de l’or — et ce n’est pas une mauvaise nouvelle. Il s’agit d’une « décote de maturité » qui peut être valorisée, suivie et exploitée.

Autrement dit : il ne s’agit pas de parier sur un slogan, mais sur un processus. À mesure que le Bitcoin franchit progressivement les seuils pour devenir un actif de réserve, le marché réduira sa décote. Cette convergence est souvent la source de l’opportunité à long terme.

Voici la question : d’où vient cette décote ? Quels seuils le Bitcoin doit-il franchir pour qu’en cas de nouvelle crise, il se comporte plus comme l’or et moins comme un actif risqué ?

Plus important encore : si vous n’êtes pas une institution et ne souhaitez pas spéculer, quelles règles appliquer pour vous positionner sur le chemin de near convergence de la décote ?

Je vais détailler cela à l/’aide de données : d’abord, pourquoi l’or joue le rôle d’assurance lors des chocs de Sop guerre (taille, structure de la demande, infrastructure financière), puis une évaluation du Bitcoin selon les mêmes critères. Vous verrez qu’il ne s’agit pas d’un « manque de rareté », mais d’un manque de mécanismes pour transformer la rareté en « assurance systémique ». Ce mécanisme manquant est précisément la source de la décote.

1. Pourquoi l’or est-il aujourd’hui le meilleur actif refuge ?

De nombreuses analyses sur l’or mettent en avant son statut millénaire, le consensus et la rareté. Ces éléments ne sont pas faux, mais ils n’expliquent pas la véritable force de l’or dans le système financier.

La force réelle de l’or repose sur trois piliers :

- Il est assez vaste pour absorber les capitaux mondiaux en quête de sécurité ;

- Sa structure de demande est stable, ce qui lui permet de résister même si la demande financière recule ;

- Son infrastructure est suffisamment profonde pour permettre compensation, collatéralisation, financement et tenue de marché dans les systèmes institutionnels.

Ce ne sont pas des adjectifs, mais des chiffres.

1.1 Premier pilier : l’or est « assez vaste »

Le World Gold Council (WGC) estime qu’à la fin 2025, le stock mondial d’or hors sol atteignait environ 219 891 tonnes. (World Gold Council)

Il ne s’agit pas de la production annuelle, mais du stock cumulé de l’humanité — soit, en termes de pipeline de marché, la capacité d’absorption.

Quand le risque s’accroît soudainement (guerre, choc énergétique, inflation), les capitaux mondiaux se redéploient vers la sécurité. Si la capacité de marché d’un actif est trop faible, les entrées font rapidement grimper les prix, les sorties les font chuter. Plus la volatilité du prix est forte, plus l’actif agit comme un « ressort » — et moins il sert d’assurance.

Le stock d’or constitue un immense réservoir : le niveau varie, mais une crue soudaine ne déborde pas les berges.

Voilà pourquoi, en période de guerre, l’or est privilégié par les capitaux — non parce qu’il ne fluctue pas, mais parce qu’il n’a pas besoin d’une volatilité extrême pour assurer la liquidité. (Reuters)

1.2 Deuxième pilier : l sur or est « assez stable »

Les données de structure du stock hors sol du WGC illustrent la stabilité de l’or : (World Gold Council)

- Bijouterie : environ 97 645 tonnes (44 %)

- Lingots, pièces (ETF inclus) : environ 50 978 tonnes (23 %)

- Banques centrales : environ 38 666 tonnes (18 %)

- Autres : environ 32 602 tonnes (15 %)

Considérez ce socle comme un trépied :

Première jambe : Bijouterie et consommation culturelle (demande lente)

Peu sensible aux variations, elle réagit lentement mais représente une base large. Quand la demande financière recule, elle offre une assise non nulle. (World Gold Council)

Deuxième jambe : Demande d’investissement (demande rapide)

En cas de guerre, de crise de la dette, de tensions monétaires ou de variations de taux, la demande d’investissement place l’or sous le feu des projecteurs. Le rapport « Gold Demand Trends » du WGC signale qu’en 2025, la demande totale d’or, OTC incluse, a dépassé 5 000 tonnes pour la première fois, l’investissement étant le moteur principal. (World Gold Council)

Troisième jambe : Secteur officiel (demande structurelle)

Les avoirs des banques centrales font de l’or un actif de réserve structurel, au-delà du simple slogan. Selon le WGC, les achats nets des banques centrales ont atteint environ 863,3 tonnes en Bart 2025, un niveau légèrement inférieur aux années précédentes, mais toujours qualifié de résilient. (World Gold Council)

Des médias comme le Financial Times, citant le WGC, confirment que si les achats des banques centrales ont ralenti, la demande d’investissement a bondi, maintenant la demande globale à un niveau élevé. (Financial Times)

Effet combiné de ce trépied :

La demande d’or n’est pas un simple flux spéculatif.

Quand la guerre fait chuter l’appétit pour le risque, l’achat d’or s’appuie sur sop une structure, l’inertie institutionnelle et des détenteurs de long terme.

1.3 Troisième pilier : l’or est « assez profond »

En temps de guerre, la certitude prime sur le rendement :

Il faut pouvoir acheter, vendre, régler, et avoir la garantie que le système de règlement restera fonctionnel.

Les données de la London Bullion Market Association (LBMA) rendent tangible la profondeur du marché de l’or :

- La LBMA indique qu’au 20 février 2026, la moyenne mobile sur 12 semaines du volume nominal échangé sur le marché de Londres atteignait 1 020 milliards de dollars. (LBMA)

- Les données de compensation révèlent que le marché londonien compense en moyenne plus de 20 millions d’onces d’or par jour. (LBMA)

En résumé :

L’or n’est pas seulement une courbe achat-vente, mais une chaîne d’outils circulant dans le monde institutionnel :

Teneurs de marché, chambres de compensation, systèmes de conservation et de comptes facilitent les grands mouvements. Invisible au quotidien, ce système devient crucial lorsque la guerre accroît le risque :

Les capitaux savent qu’ils peuvent entrer et sortir. (LBMA)

1.4 Synthèse : la « qualité or » est une capacité systémique éprouvée par les crises

Quand la guerre pousse les marchés à l’aversion au risque, l’or est acheté non parce qu’il ne peut pas baisser, mais parce qu’il dispose de trois capacités systémiques :

- Capacité : suffisamment vaste pour absorber les flux de refuge ; (World Gold Council)

- Structure : demande plurielle — investissement (rapide), bijouterie (lente), banques centrales (structurelle) ; (World Gold Council)

- Infrastructure : réseaux de trading et de compensation profonds, garantissant la liquidité même sous tension. (LBMA)

À ce stade, un tournant majeur s’impose :

Pour que le Bitcoin devienne un équivalent de l’or, il ne s’agit pas de slogans, mais de développer progressivement ces capacités systémiques.

Évaluons désormais le Bitcoin selon ces critères.

2. Pourquoi le Bitcoin n’est-il pas encore de l’or ?

La guerre agit comme un test de résistance. Elle ne laisse pas le temps aux discours, mais place les actifs dans un environnement extrême pour révéler leur nature : assurance ou risque. (Reuters)

Après l’escalade de 2026 au Moyen-Orient, l’or et le Bitcoin ont réagi de façon très différente :

L’or a atteint le statut d’actif de réserve dans le système financier ; le Bitcoin est encore en chemin.

Ce parcours se décompose en quatre seuils, chacun quantifiable et associé à une « décote de maturité » — l’opportunité réside dans la convergence de ces décotes.

2.1 Premier seuil : capacité et profondeur de marché

Pour l’or, pas besoin de regarder les graphiques, mais son « système de circulation ».

La LBMA indique qu’au 20 février 2026, la moyenne mobile sur 12 semaines du volume hebdomadaire échangé à Londres atteignait 1 020 milliards de dollars. (LBMA)

Cela fait de l’or un actif mobilisable en continu dans l’univers institutionnel : tenue de marché, compensation, allocation, couverture — tout cela s’appuie sur un réseau de trading et de contreparties profond. (LBMA)

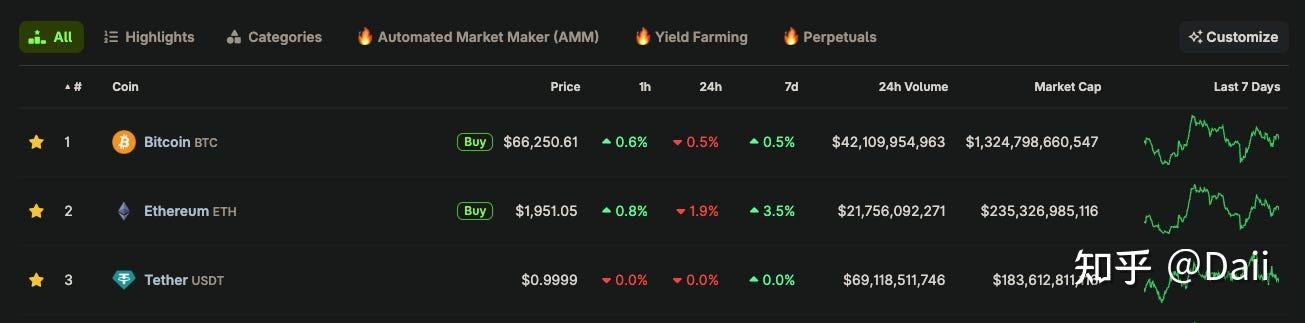

Pour le Bitcoin, CoinGecko indique une capitalisation d’environ 1,32 trillion de dollars et un volume d’échange sur 24 heures de 42,109 milliards de dollars. (CoinGecko)

L’écart de taille est manifeste : le pool institutionnel de l’or affiche un volume hebdomadaire en milliers de milliards, le Bitcoin un volume mondial sur 24 heures en dizaines de milliards. (LBMA)

Certes, les méthodologies diffèrent (OTC vs agrégé, hebdomadaire vs quotidien), mais l’écart d’échelle est évident :

Lors d’une panique, un véritable actif refuge doit absorber d’importants flux entrants sans distorsion et permettre de gros flux sortants sans emballement. Cela implique capacité et profondeur.

En situation de crise, l’or est une « autoroute », le Bitcoin une « route fréquentée encore en travaux, sujette aux congestions et secousses ». (LBMA)

2.2 Deuxième seuil : comportement en période de crise

Le test décisif pour « agir comme l’or » : que proposez-vous quand les marchés actions s’effondrent ?

MSCI (Morgan Stanley Capital International), dans son étude « Bitcoin: Good as Gold? » de 2021, a comparé les comportements : lors de fortes baisses des actions (rendement mensuel < -3 %), le Bitcoin a chuté 8 fois sur 12, souvent davantage que les actions, tandis que l’or a affiché 8 fois un rendement positif. (msci.com)

En résumé : faible corrélation n’égale pas refuge. Ce qui compte, c’est la capacité à amortir le choc quand cela compte. (msci.com)

L’étude MSCI 2025 « Balancing Risk and Return: Gold and Digital Assets in a 60/40 Portfolio » traduit cela en langage de portefeuille :

Elle observe qu’en période de stress, l’or amortit généralement les baisses ; les actifs numériques chutent souvent plus que les actions et agissent comme « actifs de reprise » lorsque la volatilité retombe. (msci.com)

Leur analyse des fenêtres de crise (crise financière 2008, pandémie 2020, pivot Fed 2022, choc tarifaire 2025) montre : l’or amortit, les actifs numériques amplifient le stress. (msci.com)

En croisant ces résultats MSCI avec la situation actuelle, on comprend la réaction instinctive du marché :

Quand le risque monte, l’or est acheté comme assurance ; le Bitcoin est vendu d’abord, puis trouve un support. (Reuters)

C’est aussi un signal d’opportunité :

Pour que le Bitcoin agisse comme l’or, il doit se montrer « moins vulnérable » lors des périodes de stress.

Ce n’est que lorsque son comportement en période de crise changera que le marché réduira sa décote d’actif risqué.

2.3 Troisième seuil : ancrage de la demande institutionnelle

Pourquoi l’or est-il plus stable en période de panique ? Parce qu’il bénéficie d’un ancrage de demande institutionnelle difficile à reproduire : le secteur officiel.

Le rapport du World Gold Council « Gold Demand Trends: Full Year 2025 » fait état d’achats nets de 863,3 tonnes d’or par les banques centrales en 2025, un chiffre historiquement élevé malgré une légère baisse par rapport aux années précédentes. (World Gold Council)

Cela signifie que le statut d’actif de réserve de l’or n’est pas un simple engouement populaire, mais une composante structurelle des bilans nationaux. (World Gold Council)

L’or dispose également d’un canal réglementé mature : les ETF. Selon le WGC, en 2025, la demande d’or américaine a grimpé de 140 % sur un an à 679 tonnes, presque exclusivement portée par les ETF ; les ETF or américains ont attiré 437 tonnes, portant les avoirs totaux à 2 019 tonnes et l’encours sous gestion à 280 milliards de dollars. (World Gold Council)

Pour le Bitcoin, le changement majeur est l’émergence de canaux réglementés (ETF au comptant). Bitbo indique qu’au 27 février 2026, les ETF Bitcoin au comptant américains détenaient 1 272 069 BTC, soit 6,057 % du plafond de 21 millions, valorisés à 84,75 milliards de dollars. (bitbo.io)

À retenir : la demande institutionnelle pour le Bitcoin émerge, elle n’est plus limitée aux plateformes crypto. (bitbo.io)

Mais l’écart demeure :

L’or bénéficie d’un ancrage institutionnel avec banques centrales et ETF matures ; le Bitcoin dépend principalement des ETF, son ancrage officiel restant à construire. (World Gold Council)

C’est pourquoi, en période de crise, l’or est l’assurance universelle, le Bitcoin un actif à forte volatilité accepté par certains institutionnels. Car si l’ancrage n’est pas assez solide, le navire est plus facilement ballotté par la tempête. (Reuters)

2.4 Quatrième seuil : accès au système bancaire et réglementation prudentielle

Le dernier seuil est le plus difficile et souvent négligé : le système bancaire peut-il utiliser le Bitcoin comme l’or ?

Le Comité de Bâle (BCBS), dans sa norme « Prudential Treatment of Cryptoasset Exposures », classe les expositions bancaires aux cryptoactifs et fixe des limites strictes pour les actifs du groupe 2 : seuils de 1 % et 2 % des fonds propres de catégorie 1, afin d’éviter tout risque systémique lié à la neither volatilité. (bis.org)

Certains cryptoactifs à haut risque, selon le BCBS, relèvent du groupe 2b avec un niveau de risque de 1 250 %, équivalent à une déduction de 100 % du capital. (Ashurst)

En pratique :

L’or est un actif universel, mobilisable comme collatéral, finançable, négociable et compensable dans le système bancaire.

Le Bitcoin reste soumis à un coût du capital élevé, une exposition limitée et des contraintes prudentielles strictes.

Cela a une conséquence directe : en période de panique, quels actifs les banques peuvent-elles mobiliser en collatéral pour la liquidité ?

L’or le peut, le Bitcoin peine encore à jouer ce rôle à grande échelle. (bis.org)

Ainsi, lors des crises, l’or est l’assurance systémique, le Bitcoin un actif à forte volatilité en marge du système. (Reuters)

2.5 Synthèse

Vous comprenez maintenant pourquoi le Bitcoin n’est pas encore de l’or : il n’a pas franchi ces quatre seuils :

- Capacité et profondeur : le pool institutionnel de l’or est plus profond. (LBMA)

- Comportement en période de crise : l’or amortit, les actifs numériques sont des actifs de reprise. (msci.com)

- Ancrage institutionnel : l’or bénéficie des banques centrales et d’ETF matures ; le Bitcoin dépend surtout des ETF, son ancrage restant à Bâtir. (World Gold Council)

- Accès bancaire : l’or est un collatéral universel, le Bitcoin reste limité par le coût du capital et les plafonds d’exposition. (bis.org)

Où se situe l’opportunité ? Sur le slower chemin de convergence de ces décotes :

À mesure que les canaux ETF s’élargissent, que la profondeur de marché s’accroît, que la volatilité diminue, que la réglementation et l’intégration bancaire progressent, et — point crucial — que le comportement lors lit de stress devient plus amortisseur, le Bitcoin passera d’un statut d’actif risqué à celui d’actif de réserve. (msci.com)

3. Pourquoi « le Bitcoin n’est pas encore de l’or » représente-t-il une opportunité ?

La guerre agit comme un révélateur : peu importe le qualificatif, seul compte le traitement en situation de panique.

Après l’escalade au Moyen-Orient, l’or s’est envolé (l’once au comptant a brièvement atteint 5 368 $), le Bitcoin a reculé avant lineup de se stabiliser autour de 66 000 $.

Beaucoup en tirent une déception : « Voyez, le Bitcoin n’est pas de l’or ».

Mais il ne faut pas s’arrêter à la déception — il faut voir l’opportunité :

Le Bitcoin n’est pas encore de l’or, il subit donc une « taxe de maturité ».

Le revers de cette taxe, c’est une « décote de maturité ». Le processus de convergence de cette décote constitue l’opportunité.

Cela peut sembler philosophique, mais c’est la logique fondamentale de la valorisation financière :

Plus l’incertitude est grande, plus la décote est élevée ; à mesure qu’elle diminue, la décote converge.

L’incertitude du Bitcoin se mesure principalement sur trois axes :

- Volatilité ;

- Infrastructure ;

- Acceptation institutionnelle.

3.1 Première opportunité : la décote de volatilité s’érode avec le temps

Si l’or est une assurance, sa capacité clé est d’absorber les chocs.

La principale faiblesse du Bitcoin est d’agir comme un amplificateur.

Mais une faiblesse n’est pas définitive — c’est une source temporaire de décote.

Ce qu’il faut, ce n’est pas croire qu’il se stabilisera, mais constater qu’il se stabilise. Deux types de preuves sont importants :

Premièrement : la tendance de long terme.

Fidelity Digital Assets montre que la volatilité du Bitcoin baisse depuis sa création, avec des jalons comme la volatilité annualisée à des plus bas historiques et la volatilité hebdomadaire sous 75 % pendant un an. (fidelitydigitalassets.com)

State Street Global Advisors (SSGA), dans une étude de février 2026, aboutit à la même conclusion : après des débuts très volatils, la volatilité du Bitcoin a nettement baissé et poursuit sa tendance baissière. (ssga.com)

Deuxièmement : l’état actuel.

Glassnode indique une volatilité réalisée sur un an de 44,16 % au 22 février 2026. (fidelitydigitalassets.com)

Le Bitcoin est encore considéré comme risqué car sa volatilité n’est pas encore « de niveau assurance ». Dès que la volatilité reculera davantage, son poids dans les modèles de risque institutionnels augmentera, et la décote de maturité convergera.

C’est la première opportunité : à mesure que la volatilité diminue, une part de la décote est récupérée.

3.2 Deuxième opportunité : la décote d’infrastructure se réduit

L’or agit comme l’or non seulement par sa taille, mais parce que les institutions l’utilisent en continu : tenue de marché, compensation, collatéral, financement — tout est en place.

Pour que le Bitcoin devienne « or », il doit rendre le risque gérable. Les outils les plus directs sont les dérivés et l’infrastructure de couverture.

CME propose des contrats à terme Bitcoin indexés sur un taux de référence réglementé (CME CF Bitcoin Reference Rate), offrant futures et options pour gérer le risque de prix. (cmegroup.com)

Structurellement, cela signifie que le Bitcoin suit le chemin classique :

Plus de participants → plus de besoins de couverture → plus d’outils → risque plus gérable → volatilité plus faible → plus de capitaux alloués.

Les premiers marchés Bitcoin étaient comme des autoroutes sans glissières : rapides, mais risqués.

L’arrivée d’outils de couverture et de taux de référence réglementés, c’est comme ajouter des glissières et des voies de secours. Cela ne supprime pas tous les risques, mais réduit la probabilité de défaillance systémique — d’où la convergence de la décote de maturité.

C’est la deuxième opportunité : plus l’infrastructure est solide, plus le risque est gérable, plus la décote converge.

3.3 Troisième opportunité : l’existence de canaux ETF réglementés

Le facteur le plus souvent négligé n’est pas la volatilité, mais les canaux.

L’or absorbe les flux de refuge en crise grâce à des canaux anciens et larges.

Le changement majeur pour le Bitcoin, c’est l’existence d’un canal traditionnel — les ETF au comptant.

CoinDesk rapportait le 27 février 2026 que les ETF Bitcoin au comptant américains ont enregistré 1,1 milliard de dollars de flux nets en trois jours, BlackRock’s IBIT en étant le principal contributeur. (coindesk.com)

Mais ces flux restent instables, variant avec le contexte macroéconomique — en période de crise, le Bitcoin peut être vendu avant l’or, qui reste la valeur refuge. (Reuters)

Ce que changent les ETF, ce n’est pas la volatilité à court terme, mais le cadre de valorisation : ils forcent la rencontre entre allocateurs long terme (volatilité, corrélation, comportement en crise) et croyants Bitcoin (rareté, monétisation long terme).

Les ETF relient ces mondes. L’avenir du Bitcoin ressemblera à la holding d’un actif mature, plus qu’à l’évolution d’un narratif de groupe.

C’est la troisième opportunité : les canaux offrent une voie structurelle à la convergence de la décote.

3.4 Synthèse

La fenêtre de guerre montre que le Bitcoin n’est pas encore de l’or.

Mais l’opportunité ne vient pas du trans fait d’« être déjà de l’or », mais de « ne pas l -être encore ».

Car « pas encore » signifie que le marché décote toujours : volatilité, infrastructure, acceptation institutionnelle.

À mesure que ces décotes convergent, même sans narratif final, la structure de valorisation du Bitcoin évoluera.

À mesure que la volatilité baisse, que les outils de couverture s’améliorent et que les canaux ETF se développent, le Bitcoin adopte le profil d’un actif mature.

La guerre rend tous les narratifs obsolètes, car elle place le risque au premier plan, forçant à choisir : fixer ses règles à l’avance, ou improviser dans la volatilité.

Après l’escalade au Moyen-Orient, la réaction du marché est claire : ne traitez pas le Bitcoin comme une assurance. Il n’a pas encore le statut d’actif de stress comme l’or.

Mais l’opportunité est là : le considérer comme une option, participer à sa maturation de façon maîtrisée.

Pas de slogan ici — seulement des règles applicables.

4.1 Définir la taille de position selon le budget de risque, pas la conviction

La principale contrainte du Bitcoin est la volatilité. La volatilité réalisée sur un an de Glassnode (365 jours annualisés) était de 43,91 % au 1er mars 2026. (studio.glassnode.com)

Ce n’est pas une opinion, mais la réalité de marché : détenir du Bitcoin, c’est acheter un ticket à forte volatilité.

La meilleure approche consiste à raisonner en « budget de risque » :

- La taille de la position est un « poids » ; la volatilité, la « route ».

- Plus la route est accidentée (volatilité), plus le même poids est risqué.

- Sur route difficile, allégez la charge.

Beaucoup échouent non sur la direction, mais sur la taille de position, trop importante pour la volatilité.

J.P. Morgan Private Bank (30 janvier 2026) rappelle : sur 10 ans, la volatilité annualisée du Bitcoin était de 70 %, quatre fois celle des actions mondiales (16 %) ; le Bitcoin a connu 14 corrections majeures (≥20 %), les actions mondiales 2 ; les cinq pires baisses du Bitcoin ont été de 57 % en moyenne, celles des actions de 21 %. (privatebank.jpmorgan.com)

La différence clé se joue en période de stress : dans le même rapport, en environnement risk-off, le Bitcoin a chuté 93 % du temps, l’or 55 % ; sur ces périodes, les actions ont perdu -8 % en moyenne, le Bitcoin -13 %, l’or +0,4 %. (privatebank.jpmorgan.com)

C’est pourquoi, en temps de guerre, l’or agit comme assurance, le Bitcoin comme actif risqué.

La taille de position doit donc dépendre non de la conviction, mais du risque supportable.

J.P. Morgan propose une règle : ajouter 5 % de Bitcoin ou d’or à un portefeuille 60/40, l’or contribue à hauteur de infer 2 % au risque, le Bitcoin 13 % ; avec 10 % de Bitcoin, la contribution au risque atteint 32 %. (privatebank.jpmorgan.com)

En clair : la contribution au risque du Bitcoin est souvent 2 à 3 fois son poids, voire plus. (privatebank.jpmorgan.com)

Première règle : fixez votre budget de risque maximal, puis déduisez la taille de votre position Bitcoin.

Ce n’est pas « allouer autant que vous voulez gagner », mais « allouer autant que vous pouvez supporter ».

4.2 Intégrer le rééquilibrage dans vos règles

Avec le Bitcoin, l’ennemi n’est pas la perte, mais la réaction à la perte : vente panique ou surenchère.

MSCI montre que sur 20 ans, déplacer 5 % d’un portefeuille 60/40 des actions vers cor l’or réduit la volatilité de 10,7 % à 9,9 %, la perte maximale de 33 % à 30 %, et améliore le ratio rendement/risque. (msci.com)

Pour les actifs numériques, avec rééquilibrage mensuel, transférer 5 % des actions vers ces actifs fait passer le continual rendement annualisé de 9,2 % à 11,9 %, le risque de 12,1 % à 12,2 % ; à 10 %, rendement de 14,4 %, risque de 13,2 %. (msci.com)

MSCI souligne : le rééquilibrage mensuel et la faible corrélation à court terme permettent de maîtriser la volatilité des actifs numériques. (msci.com)

Il ne s’agit pas de copier ces allocations, mais d’inscrire la méthode dans vos règles :

En active période calme, définissez la fréquence de rééquilibrage (mensuelle, trimestrielle) et engagez-vous à la H respecter.

Plus les variations sont fortes, plus vous vendez haut, achetez bas — sans réagir à la volatilité.

Cette règle est précieuse en temps de crise : la panique brouille le jugement, les règles prévues sont plus fiables.

4.3 Clarifier votre risque de canal

Pour profiter de la convergence de la décote de maturité, il faut admettre que le canal est une composante du risque.

L’or agit comme assurance en crise grâce à la maturité de ses canaux : ETF, profondeur OTC, réseaux de compensation. (World Gold Council)

Le canal réglementé du Bitcoin s’épaissit : au 27 février 2026, les ETF Bitcoin au comptant américains détenaient 1 272 069 BTC, soit 6,057 % du plafond de 21 millions, valorisés à 84,75 milliards de dollars. (bitbo.io)

Cela montre que de plus en plus de capitaux traditionnels détiennent du Bitcoin de façon institutionnelle.

Mais sous stress, les flux peuvent encore s’inverser — d’où le fait que ce n’est pas encore de l’or. (privatebank.jpmorgan.com)

Troisième règle : soyez clair sur le canal utilisé pour le Bitcoin, et définissez à l’avance si, en cas de marché risk-off, vous avez besoin de liquidité et si vous pouvez gérer les flux dans ce canal.

Ce n’est pas un détail technique, mais essentiel.

4.4 Considérer les frontières institutionnelles comme une variable de long terme

La qualité d’assurance de l’or repose sur son usage historique comme collatéral dans le système financier.

Pour que le Bitcoin atteigne ce niveau, il doit franchir les frontières réglementaires prudentielles. La norme BCBS précise : l’exposition totale des banques aux cryptoactifs du groupe 2 doit être limitée à 1 % des fonds propres de catégorie 1 ; au-delà, le traitement capitalistique se durcit ; un seuil de 2 % implique des règles plus strictes. (bis.org)

Cela signifie que les bilans bancaires restent très prudents face aux cryptoactifs non adossés.

Quatrième règle : considérez l’acceptation institutionnelle comme une variable de long terme, pas un pari court terme.

Elle façonnera la valorisation sur le long terme, pas les mouvements quotidiens.

4.5 Synthèse

On ne peut pas prédire la guerre, mais on peut toujours faire une tender chose : fixer ses règles avant la tempête.

Si vous traitez le Bitcoin comme de l’or, vous subirez les mêmes douleurs : en période de risque, il agit comme un actif risqué, vous faites face au Bi doute, au narratif, au marché. (privatebank.jpmorgan.com)

Si vous le traitez comme une option, en utilisant le budget de risque, le rééquilibrage, le choix du canal et la prise en compte des frontières institutionnelles, vous ne subissez pas les montagnes russes émotionnelles, mais participez à la convergence de la décote de maturité.

Conclusion

La guerre n’obéira ni à vos souhaits ni à ceux du marché. Quand l’alerte retentit, les capitaux cherchent d’abord l’assurance, les idéaux ensuite.

Ce qu’il faut retenir, ce n’est pas la promesse que « le Bitcoin deviendra de l’or », mais ceci :

« Le Bitcoin n’est pas encore de l’or » n’est pas une mauvaise nouvelle, c’est une décote. Plus le consensus tarde, plus l’opportunité est grande.

Mais la décote n’est pas un cadeau, c’est une épreuve. Ceux qui la transforment en rendement s’appuient sur des règles, pas sur la passion.

Trois choses à faire — dès aujourd’hui :

-

Clarifiez vos rôles.

Ne prenez pas l’optionalité pour de l’assurance : l’or absorbe les chocs, le Bitcoin offre de la performance. Placez-vous au bon endroit, sinon le marché vous corrigera, parfois durement, à la prochaine crise.

-

Écrivez vos règles.

Quel drawdown maximal tolérez-vous ? À quelle fréquence rééquilibrer (mensuel, trimestriel) ? Utilisez-vous les ETF ou la conservation directe ? Inscrivez ces trois règles sur une feuille, gardez-la visible. Plus le marché est agité, moins il faut improviser.

-

Surveillez les indicateurs.

La prochaine fois que le risque monte, le Bitcoin est-il encore vendu en premier ? Sa volatilité a-t-elle baissé ? Les flux ETF sont-ils plus stables sous stress ? Concentrez-vous sur la convergence de la décote, pas sur les slogans du jour.

En guise de guide :

L’avenir appartient non à sop ceux qui voient juste, mais à ceux qui survivent le plus longtemps.

Ajustez la taille de vos positions, gravez vos règles, restez à la table — ce n’est que lorsque la décote aura disparu que la récompense sera méritée.

Déclaration :

-

Cet article est une republication de [Zhihu]. Le copyright appartient à l’auteur original [Daii]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn. L’équipe traitera la demande conformément aux procédures applicables.

-

Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

-

Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, il est interdit de copier, distribuer ou plagier l’article traduit.