Un environnement difficile pour les mineurs

Le quatrième trimestre 2025 représente la période la plus éprouvante pour le secteur du mining depuis le halving de Bitcoin en 2024.

Deux facteurs principaux expliquent cette situation :

- Repli du prix du Bitcoin

Début octobre 2025, le BTC a frôlé son sommet historique de 124 500 $, mais fin décembre, il a chuté à environ 86 000 $, soit une baisse d’environ 31 %.

- Un taux de hachage global proche de records

La concurrence intense sur le taux de hachage a nettement réduit le revenu par unité de puissance de hachage.

(Source : CoinShares)

(Source : CoinShares)

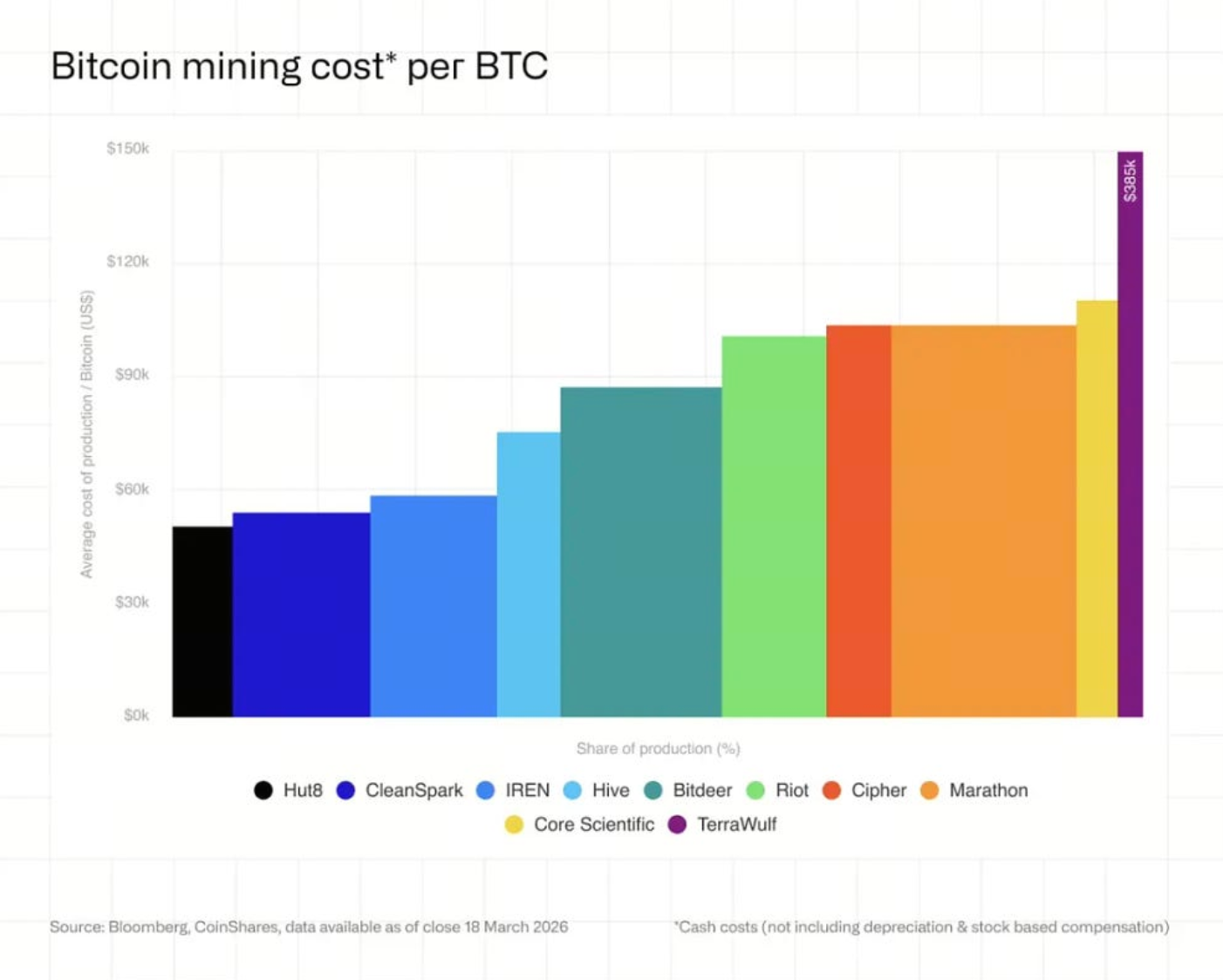

Dans ce contexte, le coût moyen de production d’un Bitcoin pour les sociétés de mining cotées approche les 80 000 $, réduisant fortement les marges bénéficiaires de nombreuses exploitations.

Trois évolutions structurantes se dégagent dans le secteur au quatrième trimestre 2025.

- Compression continue des profits du mining

L’indicateur clé Hashprice (prix du taux de hachage) est descendu autour de 36–38 $ par PH/s et par jour, un niveau proche du seuil de rentabilité pour de nombreux sites. Par ailleurs, la difficulté du réseau a été abaissée trois fois de suite, souvent perçu comme un signe de capitulation des mineurs. Début 2026, le Hashprice a encore reculé à environ 29 $, illustrant la pression persistante sur le secteur.

- L’IA et le HPC accélèrent la mutation du secteur

De plus en plus d’entreprises de mining de Bitcoin réorientent leurs centres de données vers l’Intelligence artificielle (IA) et le High Performance Computing (HPC).

La valeur totale annoncée des contrats IA/HPC dépasse désormais 70 milliards de dollars. Certains mineurs évoluent vers un modèle d’infrastructure associant mining et services de centres de données — à l’image de Core Scientific, TeraWulf, Cipher Mining et Hut 8. Ainsi, les centres de données ne sont plus réservés au mining, mais prennent en charge des charges de travail IA.

- Évolution des structures de capital dans le secteur

Pour bâtir une infrastructure IA, certaines sociétés de mining recourent à davantage de dettes.

Exemples :

-

IREN : environ 3,7 milliards de dollars en obligations convertibles

-

TeraWulf : environ 5,7 milliards de dollars de dettes

-

Cipher Mining : 1,7 milliard de dollars en billets garantis

Un effet de levier élevé modifie en profondeur le profil de risque des entreprises de mining par rapport aux années précédentes.

L’IA et le mining en concurrence pour les ressources des data centers

La croissance rapide du secteur IA accroît la valeur de l’énergie et de l’espace rack dans les centres de données. Selon les analystes, la part des revenus IA pourrait atteindre 70 % du chiffre d’affaires des sociétés de mining cotées d’ici fin 2026 (contre environ 30 % actuellement). Ce qui était une activité secondaire — les services IA — devient désormais un moteur central de revenus. De nombreux mineurs signent des accords d’hébergement GPU ou cloud avec de grands fournisseurs de services, pour un total de contrats déjà supérieur à 70 milliards de dollars.

Des stratégies différenciées selon les sociétés de mining

Toutes les entreprises de mining n’adoptent pas la même trajectoire : trois grands modèles économiques émergent.

- Transition vers l’infrastructure IA

Certaines sociétés, comme IREN et Bitfarms, voient dans le mining un tremplin vers l’IA et réallouent progressivement leurs ressources vers les services GPU et IA.

- Maintien du mining comme activité principale

D’autres, telles que CleanSpark, privilégient toujours le mining de Bitcoin. Généralement, ces acteurs exploitent d’abord leur capacité existante avant d’explorer le marché de l’IA.

- Mining axé sur une énergie à très bas coût

Certains mineurs misent sur des sources d’énergie extrêmement bon marché ou intermittentes, telles que :

Par exemple, Marathon a déployé environ 10 MW d’installations modulaires de mining capables d’opérer lors de pics d’instabilité du réseau électrique.

Ce modèle n’est pas adapté à l’IA, mais demeure viable pour le mining.

Écarts de coûts entre mining et infrastructure IA

Les coûts de construction de centres de données pour le mining et pour l’IA diffèrent fortement.

Estimations d’investissement :

L’IA offrant des rendements plus stables, de nombreux acteurs réorientent leurs capitaux vers ce secteur.

Perspectives d’évolution

Si le prix du Bitcoin repart à la hausse, la rentabilité du mining pourrait s’améliorer.

Anticipations du marché :

Si les prix restent durablement sous 80 000 $, certaines exploitations à coûts élevés pourraient devoir cesser leur activité.

Synthèse

Entre fin 2025 et début 2026, l’industrie du mining de Bitcoin traverse une phase de transition. La baisse des prix et la compétition sur le taux de hachage compriment les marges, tandis que la montée en puissance de l’IA et du High Performance Computing rend les data centers plus attractifs. À l’avenir, le secteur pourrait se scinder : certains deviendront fournisseurs d’infrastructures IA, d’autres miseront sur un mining reposant sur une énergie à bas coût. Globalement, le mining de Bitcoin reste résilient, mais sa structure évolue en profondeur.