À mesure que la finance numérique évolue, la Gate Card et les cartes de débit Visa traditionnelles incarnent deux visions radicalement différentes du stockage et du transfert de valeur. Gate Card exploite les actifs blockchain et les mécanismes d’échange, tandis que les cartes Visa s’appuient sur les réseaux bancaires classiques et les systèmes de paiement existants. Cette distinction traduit une mutation dans la façon dont les utilisateurs accèdent à la liquidité, gèrent leurs actifs et interagissent avec les systèmes de paiement mondiaux.

Gate Card vs Carte de débit Visa traditionnelle : Vue d’ensemble

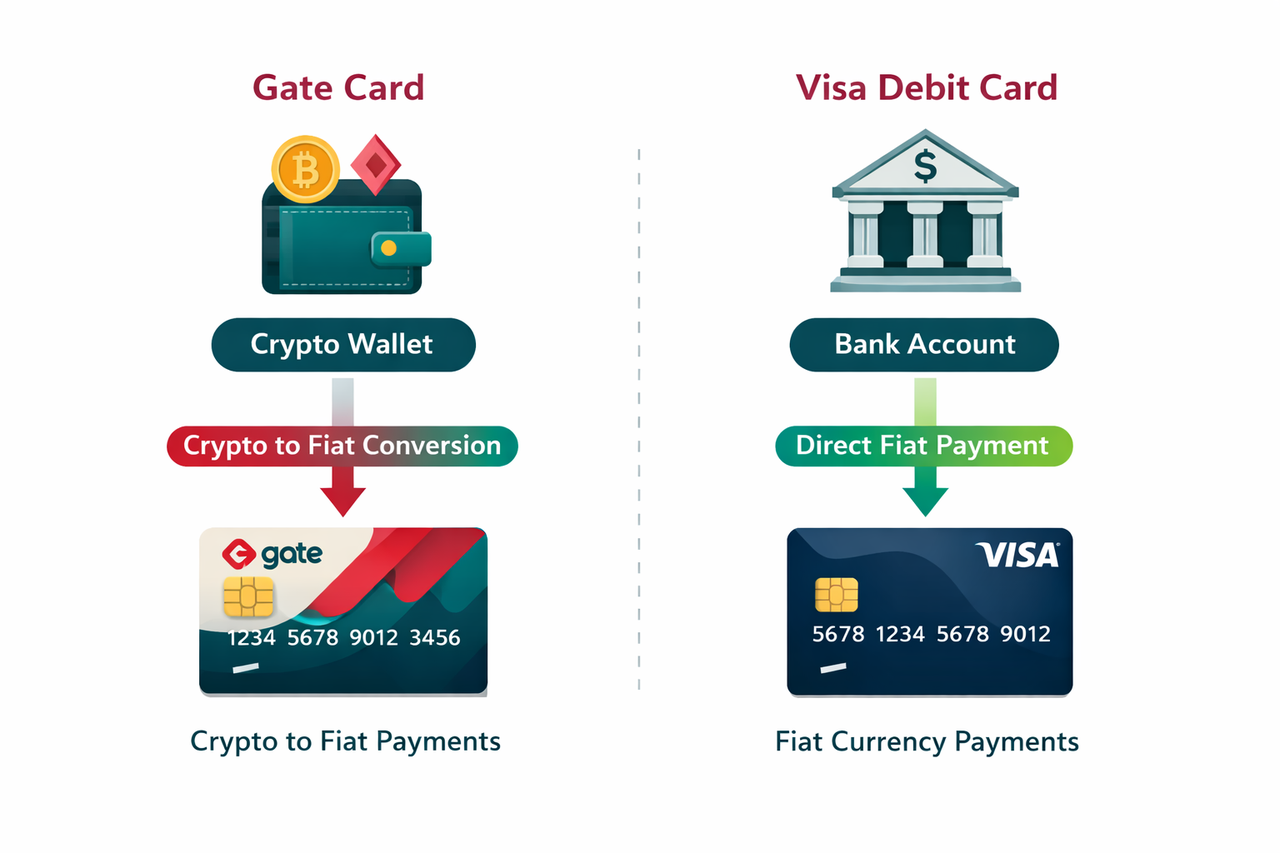

Gate Card et les cartes de débit Visa représentent deux cadres de paiement distincts, mais dont les frontières tendent à se rapprocher.

Émise par Gate, la Gate Card est une carte de crédit d’actifs numériques permettant aux utilisateurs éligibles de dépenser ou de retirer des cryptomonnaies dans les scénarios de paiement pris en charge. Elle est acceptée pour les paiements en ligne, les achats en magasin, les retraits aux distributeurs automatiques ainsi que dans divers autres environnements de paiement.

Les cartes de débit Visa traditionnelles sont délivrées par des institutions financières et rattachées directement à des comptes bancaires. Les transactions sont traitées par des systèmes de compensation et de règlement matures, débitant instantanément le solde fiduciaire du compte.

La différence essentielle réside dans la nature des actifs et des infrastructures : Gate Card opère via la conversion d’actifs crypto, tandis que les cartes Visa s’appuient sur le règlement fiduciaire direct.

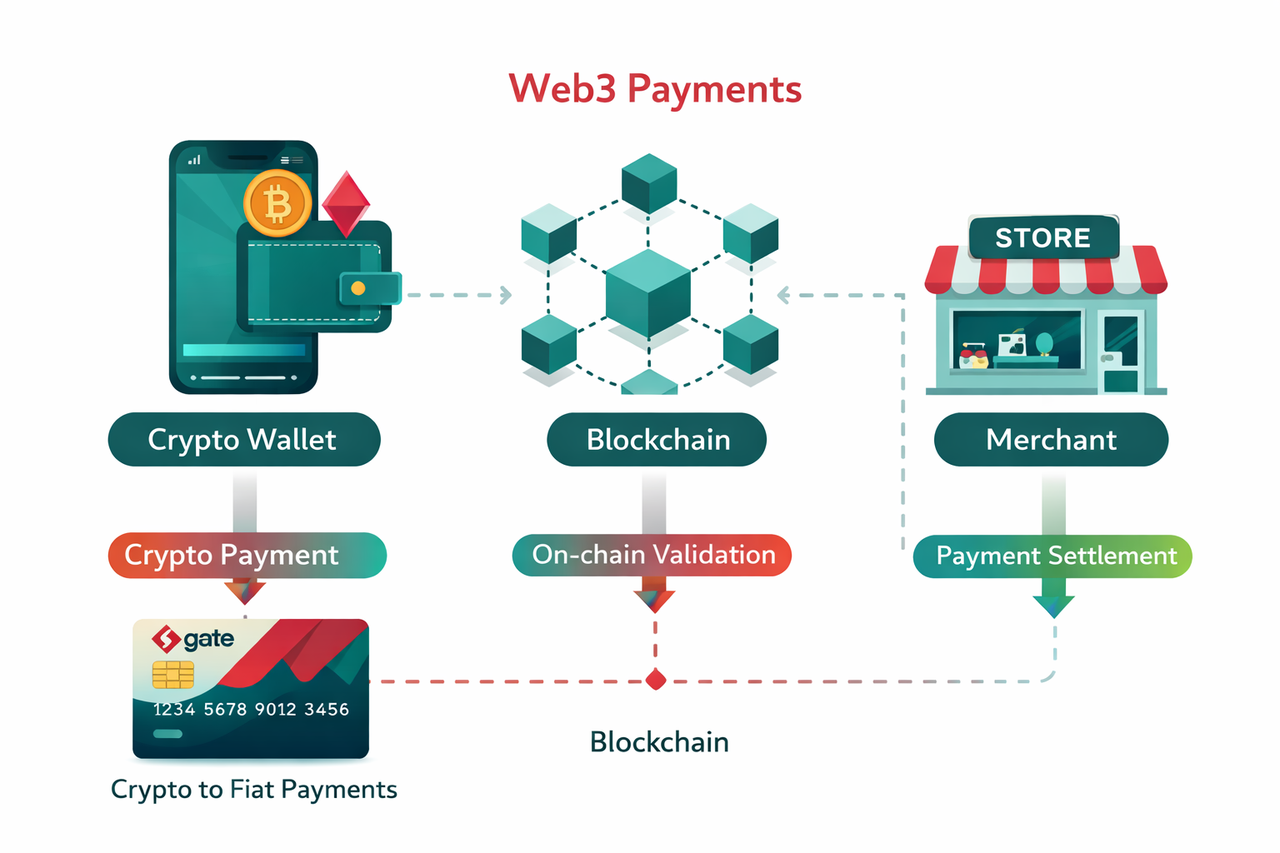

Paiement Web3 : Avantages et spécificités

Les systèmes de paiement Web3 modifient en profondeur la manière d’initier, de traiter et de régler les transactions.

- Propriété décentralisée des actifs : Les utilisateurs gardent la maîtrise directe de leurs actifs via des portefeuilles crypto, sans dépendre uniquement de la garde bancaire.

- Capacité de paiement transfrontalière : Les paiements en crypto s’effectuent à l’échelle internationale, limitant la dépendance aux infrastructures bancaires locales.

- Logique financière programmable : Les smart contracts permettent paiements conditionnels, règlements automatisés et intégration à des applications décentralisées.

- Conversion de liquidité à la demande : Les cartes crypto assurent la conversion des actifs en temps réel lors du paiement, évitant toute conversion préalable.

Ces atouts font du paiement Web3 un complément flexible aux systèmes financiers centralisés.

Différences majeures : Gate Card vs Carte de débit Visa

| Dimension |

Gate Card |

Carte de débit Visa traditionnelle |

| Actifs sous-jacents |

Cryptomonnaies (BTC, ETH, stablecoins) |

Monnaie fiduciaire (USD, EUR, etc.) |

| Type de compte |

Portefeuille crypto / compte sur plateforme d’échange |

Compte bancaire |

| Processus de transaction |

Conversion crypto-fiat en temps réel |

Débit fiduciaire direct |

| Infrastructure |

Blockchain + système de trading |

Réseau bancaire + réseau de cartes |

| Logique de règlement |

Règlement par conversion |

Règlement fiduciaire instantané |

Ces différences influent sur la prévisibilité des transactions, la dépendance au système et le niveau de contrôle sur les actifs.

Comparatif des frais : Gate Card vs Carte de débit Visa

| Type de frais |

Gate Card |

Carte de débit Visa |

| Frais de transaction |

Possibilité de spread de conversion |

Généralement aucun frais pour les paiements domestiques |

| Frais de change |

Basés sur le taux de conversion crypto |

En général 1–3% |

| Retrait DAB |

Possibilité de frais de service et de conversion |

Frais fixes ou frais de réseau |

| Frais de gestion |

Selon le prestataire de services |

Selon les frais mensuels bancaires |

| Frais de réseau |

Frais blockchain (variables) |

Non applicable |

Les frais de Gate Card varient selon le marché et l’activité réseau, tandis que ceux des cartes de débit sont en règle générale standardisés et prévisibles.

Mécanismes de cashback : Gate Card vs Carte de débit Visa

| Fonctionnalité |

Cashback Gate Card |

Cashback Carte de débit Visa |

| Type de récompense |

Cryptomonnaie ou jetons de plateforme (ex. : BTC, ETH, USDT, GT) |

Monnaie fiduciaire |

| Mécanisme de distribution |

Structure à paliers ; jusqu’à 5% de cashback pour les utilisateurs haut de gamme |

Taux de cashback fixe selon les dépenses |

| Impact de la structure de frais |

Environ 1% de frais carte ; les récompenses haut de gamme peuvent compenser ou dépasser ce coût |

Généralement aucun frais direct lié au cashback |

| Stabilité de la valeur |

Soumise aux fluctuations de marché |

Stable et prévisible |

| Performance financière |

La valeur des récompenses peut varier à la hausse ou à la baisse |

Pouvoir d’achat stable |

Gate Card fonctionne selon un système de paliers T0–T4, avec des taux de cashback et des plafonds mensuels de récompenses qui augmentent à chaque niveau. Les utilisateurs du niveau supérieur peuvent obtenir jusqu’à 5% de cashback, afin d’encourager l’utilisation continue et la participation aux actifs.

Scénarios d’utilisation : Gate Card vs Carte de débit Visa

Gate Card :

Les utilisateurs règlent directement avec leurs actifs crypto, sans conversion préalable ; le système convertit automatiquement en fiat lors de la transaction, simplifiant ainsi le paiement.

Pour les paiements transfrontaliers, Gate Card fonctionne indépendamment des réseaux bancaires classiques et convient particulièrement aux environnements à accès bancaire limité ou pour des transactions fréquentes entre régions.

Les actifs crypto offrent aussi une liquidité à la demande, permettant de dépenser selon les besoins.

Carte de débit Visa :

Les cartes de débit Visa sont largement utilisées pour les dépenses courantes — achats, restauration, transport — et débitent directement les fonds du compte bancaire.

Elles permettent également les retraits DAB et la gestion de la paie, constituant un pilier des opérations financières quotidiennes.

Les cartes de débit s’intègrent facilement aux paiements de factures, services d’abonnement et systèmes de paie des services financiers traditionnels.

En résumé, Gate Card est plus étroitement liée à l’écosystème des actifs numériques, alors que la carte de débit Visa demeure l’outil principal pour l’activité économique quotidienne.

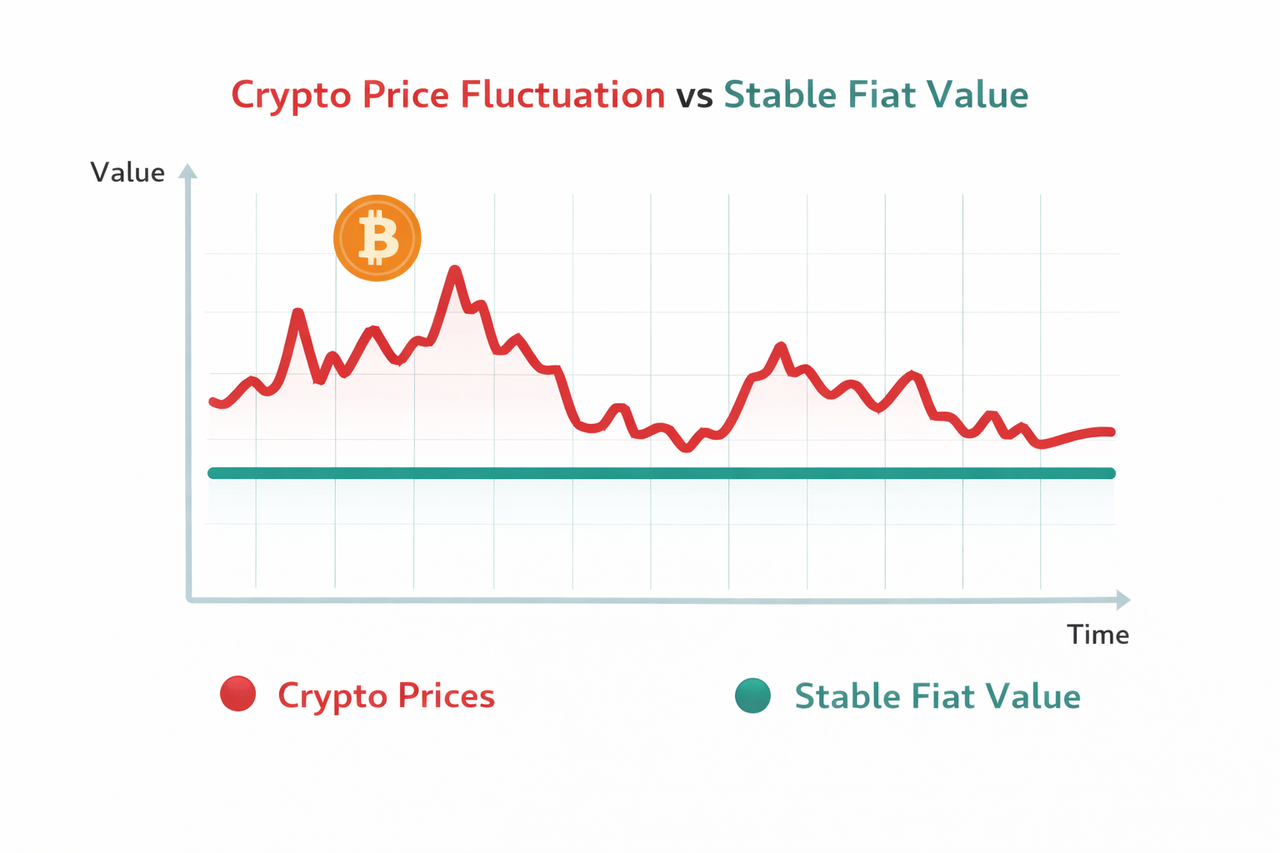

Types d’actifs et volatilité : Gate Card vs Carte de débit Visa

Gate Card :

- Principalement des cryptomonnaies, dont des stablecoins et des actifs très volatils

- Dépendance au marché, avec des prix susceptibles de fluctuer fortement à court terme

- Le pouvoir d’achat peut varier entre la détention et la dépense

- Il peut être nécessaire de surveiller les conditions de marché lors de l’utilisation

Carte de débit Visa :

- Monnaie fiduciaire émise et régulée par les banques centrales

- Valeur stable à court terme

- Pouvoir d’achat constant et prévisible

- Les paiements ne subissent pas la volatilité des prix

Ces différences ont un impact direct sur la gestion budgétaire, la planification financière et les décisions de dépenses.

Risque et stabilité : Gate Card vs Carte de débit Visa

Les différences de risque découlent de la structure fondamentale de chaque système. Gate Card dépend des actifs crypto et de l’infrastructure associée, tandis que les cartes Visa reposent sur les réseaux bancaires traditionnels.

Risques Gate Card :

Gate Card est exposée à la volatilité du marché crypto, où la valeur des actifs peut évoluer rapidement et impacter le pouvoir d’achat au moment du paiement. Son fonctionnement dépend des plateformes d’échange et de la liquidité, et des facteurs techniques ou de marché peuvent affecter l’exécution des transactions. Les différences réglementaires selon les régions peuvent également influencer l’utilisation.

Risques Carte de débit Visa :

Les cartes de débit Visa sont en général stables pour un usage quotidien, mais reposent sur des institutions financières centralisées et peuvent être soumises à des restrictions ou contrôles de compte. Les risques incluent la fraude et les transactions non autorisées. Leur stabilité dépend du système bancaire et du réseau de paiement.

Chaque système offre un équilibre spécifique entre flexibilité et stabilité : Gate Card privilégie la flexibilité des actifs, tandis que la carte de débit Visa garantit une expérience utilisateur plus stable.

Conclusion

Gate Card et les cartes de débit Visa traditionnelles incarnent deux trajectoires divergentes des systèmes de paiement contemporains. Gate Card intègre les actifs blockchain à la dépense réelle via une conversion dynamique, alors que les cartes Visa s’appuient sur une infrastructure fiduciaire et bancaire stable.

Les différences de structures tarifaires, de mécanismes de cashback, de caractéristiques d’actifs et de profils de risque illustrent l’évolution de l’infrastructure financière. Comprendre ces distinctions aide les utilisateurs à choisir entre solutions de paiement traditionnelles et émergentes en fonction de la structure de leurs actifs et de leurs besoins.

FAQ

- Quelle est la principale différence entre Gate Card et une carte de débit Visa ?

Gate Card permet de régler en actifs crypto en temps réel, tandis que la carte de débit Visa utilise directement la monnaie fiduciaire d’un compte bancaire.

- Les frais de Gate Card sont-ils fixes ?

Non, ils varient selon les conditions de marché, les taux de conversion et l’activité du réseau blockchain.

- Quelle option de cashback est la plus stable ?

Le cashback des cartes de débit Visa est plus stable car il est libellé en monnaie fiduciaire.

- Gate Card peut-elle être utilisée pour les dépenses du quotidien ?

Oui, sous réserve que le réseau de paiement la prenne en charge et que la conversion soit disponible.

- Les deux cartes permettent-elles les paiements internationaux ?

Oui, mais il existe des différences en matière de taux de change et de structure de frais.