Résumé

-

Le nombre de transactions on-chain et d’adresses actives reste élevé, la demande d’interaction est toujours présente, mais la capacité de captation des capitaux et de création de valeur commence à se concentrer sur quelques réseaux.

-

Solana poursuit sa domination en matière d’interactions à haute fréquence, Base et Polygon maintiennent leur dynamique d’expansion, tandis qu’Arbitrum, malgré un net rebond d’activité, n’a pas réussi à transformer cette dynamique en rétention de capitaux ou en croissance des frais.

-

Les données on-chain de Bitcoin révèlent que les détenteurs à court terme sont globalement en perte, alors que les détenteurs à long terme restent majoritairement en situation bénéficiaire, sans signe de rupture systémique.

-

Trois grands narratifs — AI Agents, chocs d’offre et DeFi institutionnelle — évoluent en parallèle, mais seuls ceux associés à des afflux de capitaux sur le mainnet et à l’expansion du crédit montrent une réelle pérennité.

I. Vue d’ensemble de l’activité on-chain et des flux de capitaux

En février, les prix du marché sont restés sous pression, mais les données on-chain n’ont pas pour autant montré de stagnation totale. Au contraire, sur quatre axes — nombre de transactions, adresses actives, revenus de frais et flux nets inter-chaînes — le marché a connu une phase de réallocation plus fine : les réseaux à haut débit continuent d’absorber une forte demande d’interaction, les couches de règlement et d’exécution à forte valeur regagnent l’intérêt des capitaux, tandis que certains écosystèmes ayant reposé sur la logique d’expansion de valorisation Layer 2 subissent désormais une pression accrue de sorties de capitaux. Par rapport à janvier, le changement clé de février réside dans la répartition entre ceux qui restent, ceux qui paient et ceux qui continuent d’être alloués.

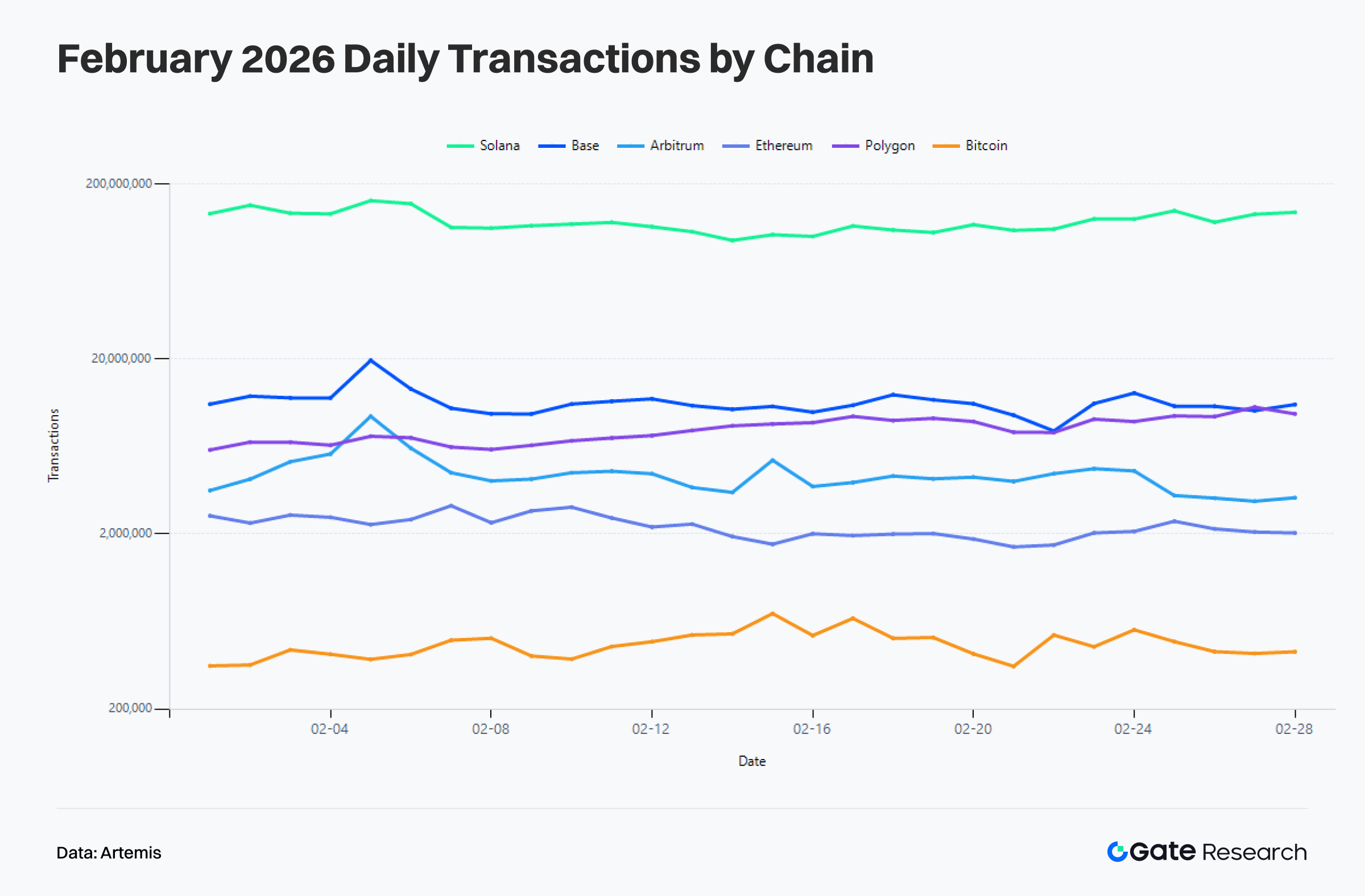

1.1 Analyse du nombre de transactions : Solana en tête, Base et Polygon poursuivent leur expansion, Arbitrum actif mais sans rétention de capitaux

En février, le nombre total de transactions sur les principales blockchains publiques n’a pas chuté significativement avec la correction des prix, mais a au contraire augmenté sur plusieurs chaînes. Solana conserve une avance nette, avec en moyenne 121,8 millions de transactions quotidiennes en février, soit une hausse de 23,4 % par rapport à janvier, et un pic supérieur à 160 millions sur le mois. Son écosystème de trading à haute fréquence et d’applications natives on-chain continue de démontrer une forte capacité de traitement. Base poursuit son expansion, avec environ 11,28 millions de transactions quotidiennes en février (+15 % sur un mois) et un pic à près de 19,59 millions à la mi-février. Les usages d’interaction légère et d’émission de nouveaux actifs continuent de générer de la demande. Polygon PoS affiche une hausse plus marquée, avec 7,91 millions de transactions quotidiennes (+33,1 % sur un mois). Porté par la super application Polymarket, son environnement d’exécution à faible coût résiste lors des périodes de baisse de l’appétit pour le risque.

Il convient de noter que, bien que le nombre de transactions sur Arbitrum ait fortement augmenté, passant de 2,28 millions par jour en janvier à 4,41 millions en février (+93,0 % sur un mois), cette activité ne s’est pas traduite par une rétention de capitaux ni une amélioration des frais, ce qui indique que certaines interactions relèvent davantage d’événements ponctuels que d’une accumulation durable de l’écosystème. Le mainnet Ethereum conserve une structure à forte valeur et faible fréquence, avec 2,21 millions de transactions quotidiennes en février, soit un léger recul de 2,1 % sur un mois. Bitcoin a enregistré 469 000 transactions quotidiennes (+19,9 % sur un mois), sans changement notable du schéma d’utilisation du réseau.

Ainsi, en février, Solana a maintenu une fréquence absolue élevée, Base et Polygon ont poursuivi leur expansion, Arbitr um a retrouvé de l’activité mais sans fidélisation, et Ethereum a maintenu sa fonction de règlement.

um a retrouvé de l’activité mais sans fidélisation, et Ethereum a maintenu sa fonction de règlement.

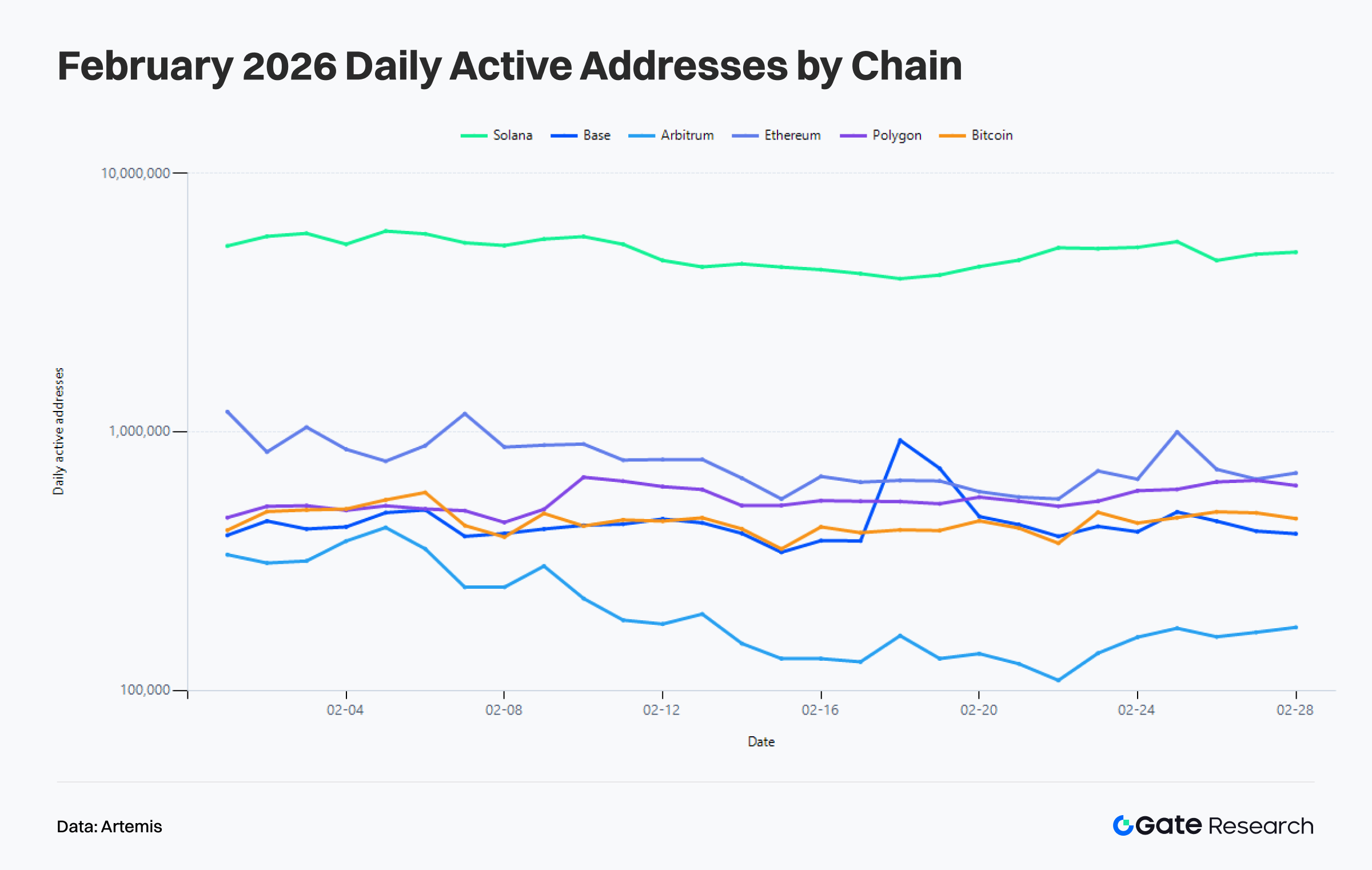

1.2 Analyse des adresses actives : les utilisateurs se déplacent vers des réseaux principaux plus efficaces

Côté adresses actives, le comportement des utilisateurs on-chain en février montre une stratification plus nette que le nombre de transactions. Solana a enregistré 4,96 millions d’adresses actives quotidiennes en février (+11,2 % sur un mois), restant le principal réseau d’agrégation d’utilisateurs. Polygon PoS a compté 550 000 adresses actives (+6,1 % sur un mois), Arbitrum 211 000 (+14,8 %) et Bitcoin 452 000 (+1,7 %). Les usages à haute fréquence et les transferts de valeur restent présents, mais se concentrent sur des réseaux aux frontières fonctionnelles plus claires.

En revanche, Ethereum et Base ont vu leurs adresses actives quotidiennes baisser à 774 000 et 454 000, soit des baisses de 5,6 % et 8,7 % sur un mois. Cela montre que février n’a pas été une accalmie uniforme, mais plutôt un retrait des adresses légères et des utilisateurs court terme, auparavant attirés par les narratifs, tandis que ceux qui restent privilégient la coordination à forte valeur, le trading à haute fréquence ou une demande d’application claire.

Globalement, par rapport à janvier, la fréquence des transactions et la qualité du capital derrière chaque adresse active se sont améliorées en février. La hausse du nombre de transactions sans expansion équivalente des adresses actives suggère que l’activité on-chain est de plus en plus portée par des utilisateurs intensifs, et non par des participants dispersés à faible barrière d’entrée.

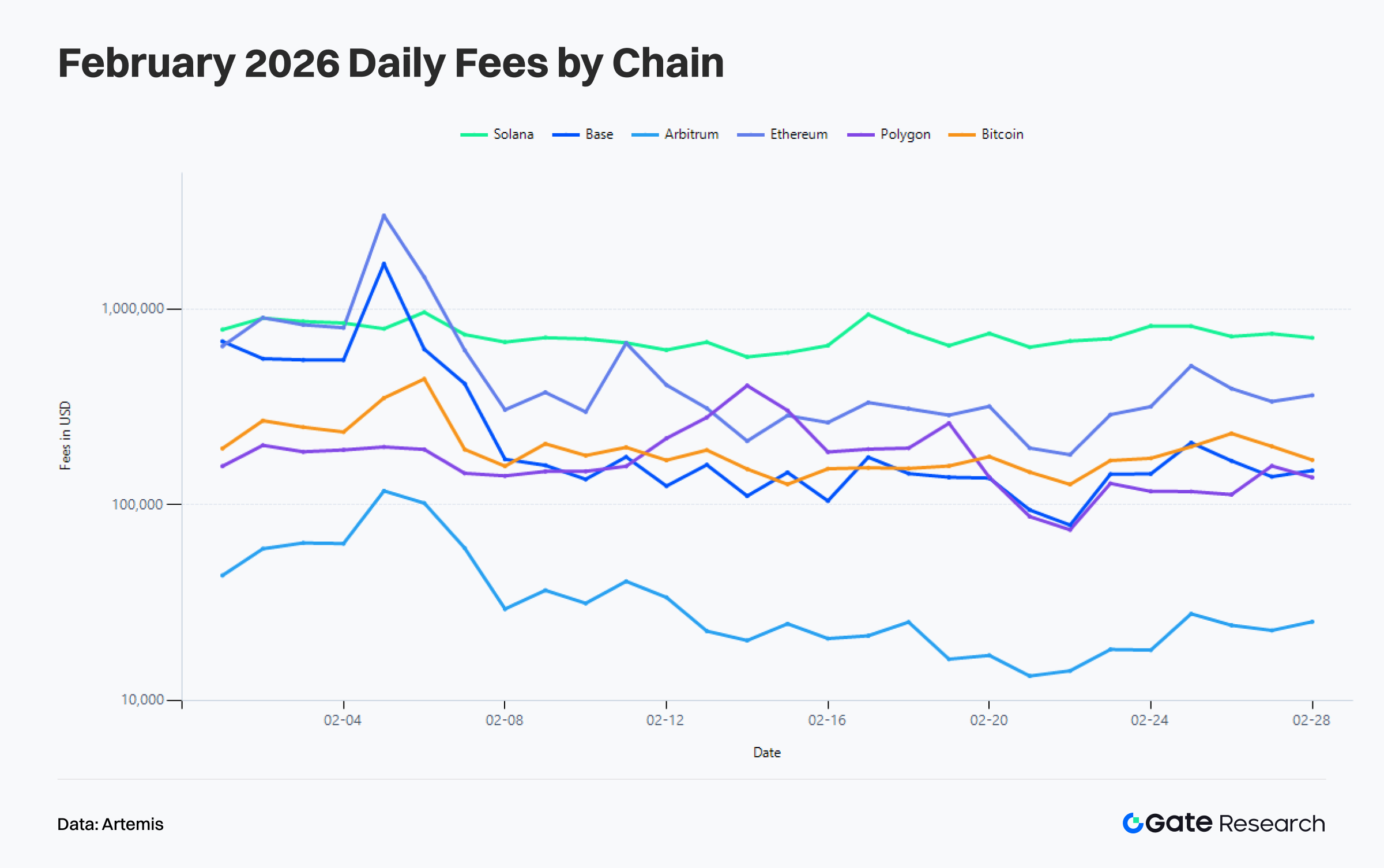

1.3 Analyse des revenus de frais : Ethereum et Base renforcent la capture de valeur, Solana reste actif avec des frais modérés

La divergence des revenus de frais est particulièrement instructive, car elle reflète la capacité d’un réseau à valoriser la demande réelle. Solana a enregistré 742 000 $ de frais quotidiens moyens en février, restant dans le haut du classement, mais en baisse de 23,2 % par rapport à janvier. Les interactions à haute fréquence restent soutenues, mais la valeur par transaction et la prime de congestion diminuent. À l’inverse, Ethereum voit ses frais quotidiens moyens monter à 544 000 $ en février (+20,4 % sur un mois) et un pic supérieur à 3,01 M$ sur le mois. Cela reflète qu’en période de volatilité accrue, le mainnet a absorbé davantage d’opérations contractuelles à forte valeur, de coordination d’actifs et de liquidations.

Base affiche la progression la plus nette, avec 289 000 $ de frais quotidiens moyens en février (+53,7 % sur un mois). Malgré une baisse en fin de mois, sa capacité globale de captation de valeur s’est nettement accrue. Polygon PoS est aussi en hausse, passant de 124 000 $ à 178 000 $ (+43,2 % sur un mois). Arbitrum reste stable autour de 36 000 $, tandis que Bitcoin recule de 232 000 $ à 197 000 $.

En résumé, la structure des frais en février montre que tous les réseaux à forte activité ne convertissent pas leur trafic en revenus. Les véritables bénéficiaires sont ceux capables de soutenir des activités à forte valeur ou de conserver leur pouvoir de tarification lors de pics de demande. Solana a conservé son activité, tandis qu’Ethereum et Base ont mieux préservé la valeur.

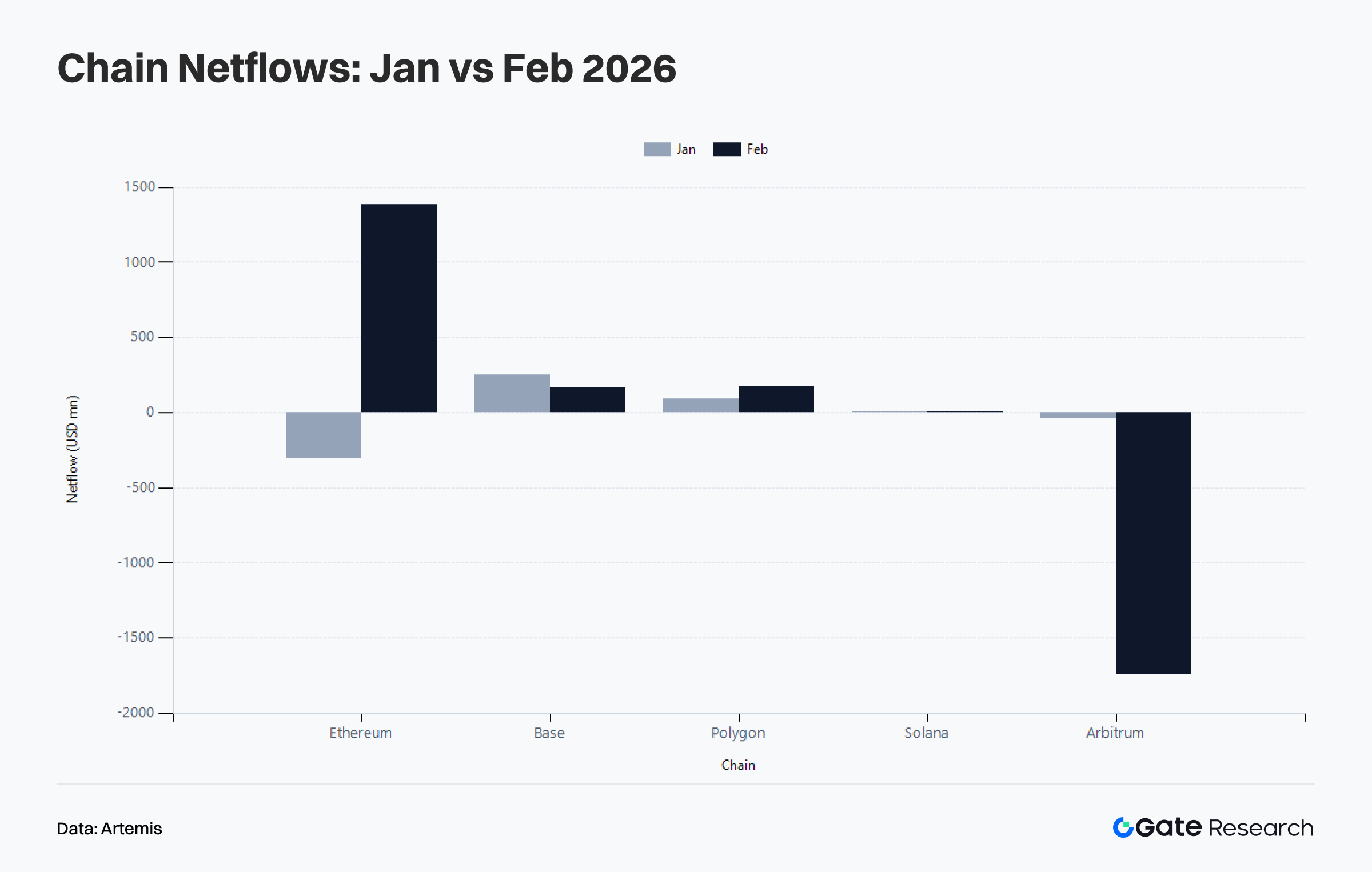

1.4 Flux de capitaux sur les blockchains publiques : Ethereum passe d’une sortie nette à un rôle central d’absorption, Arbitrum devient le principal point de fuite

Les flux de capitaux sont le signal structurel clé de février. En janvier, Ethereum affichait une sortie nette de 305 M$, mais en février, il est passé à une entrée nette de 1,386 Md$, devenant le réseau central absorbant le capital de retour sur ce cycle. Ce changement pourrait indiquer que le rôle d’Ethereum comme chaîne principale pour la tokenisation d’actifs macroéconomiques comme l’or et l’argent s’est renforcé dans un contexte de volatilité, et que les capitaux, sous pression sur les prix crypto, ne quittent pas la blockchain mais reviennent sur le réseau principal de règlement, capable d’exposition macro et de coordination de capitaux à grande échelle.

Dans le même temps, la sortie nette d’Arbitrum s’est fortement accrue, passant de 41,01 M$ en janvier à 1,742 Md$ en février, devenant le principal point de fuite du capital. Base a maintenu des entrées nettes, mais leur ampleur s’est réduite, passant de 253 M$ à 170 M$, ce qui montre qu’il continue d’attirer des capitaux guidés par les narratifs, mais que sa phase de domination de l’attention est passée. Polygon PoS a vu son entrée nette passer de 90,07 M$ à 177 M$, tandis que Solana a aussi légèrement augmenté, de 3,59 M$ à 9,21 M$.

Globalement, les flux de capitaux en février traduisent un retour d’une dispersion Layer 2 vers des réseaux à plus forte certitude, centrés sur le règlement principal et les transactions macro, reflétant un comportement de capitaux plus mature à mesure que l’appétit pour le risque diminue.

II. Analyse des indicateurs clés de Bitcoin

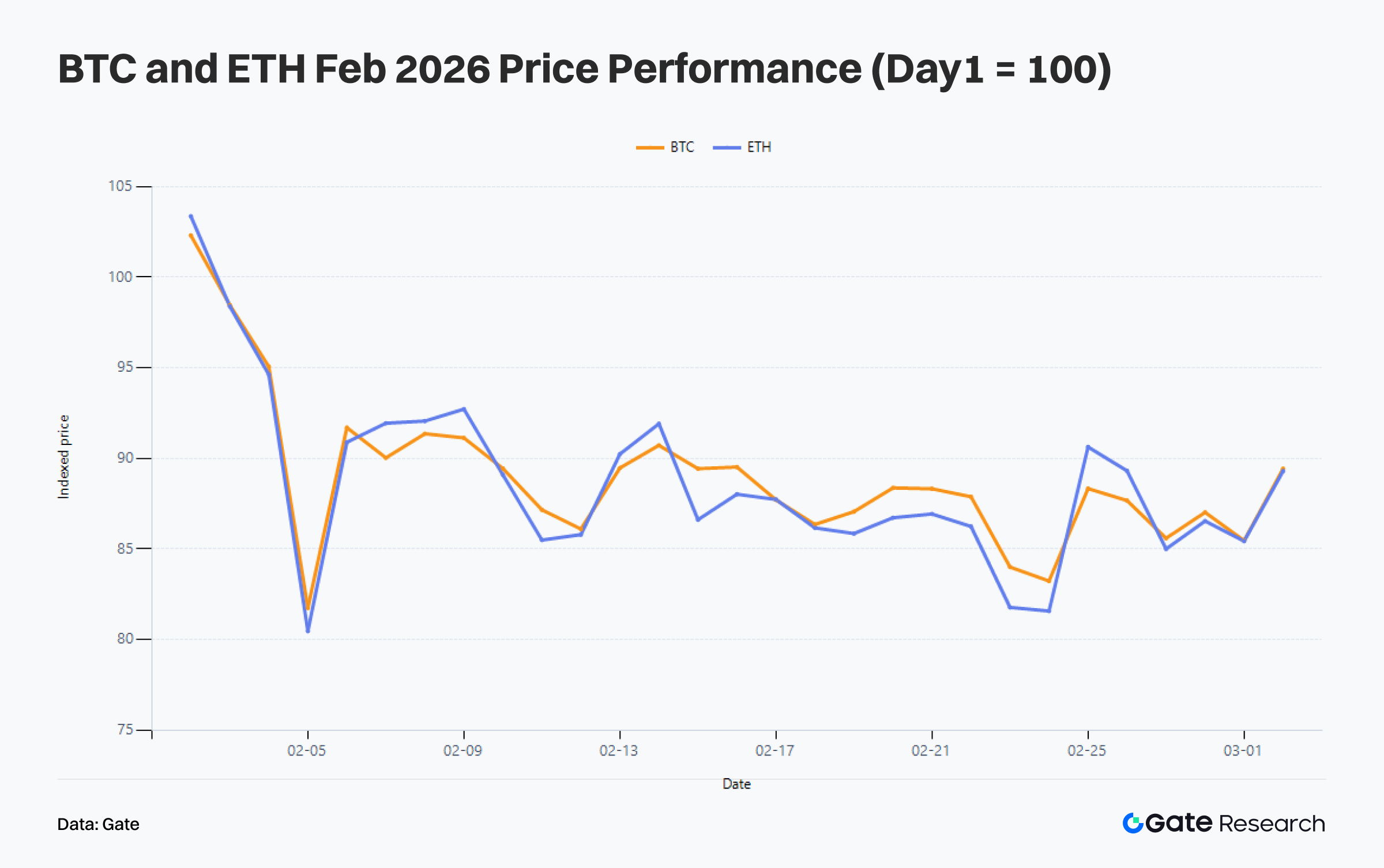

En février, les structures de prix de BTC et ETH se sont affaiblies simultanément. En prenant la valeur 100 au début du mois, BTC a reculé à 85,5 en fin de mois et ETH à 85,4, soit une baisse de 14,5 % pour les deux. Cela montre que la baisse de février s’inscrit dans un mouvement général de repli des actifs risqués. La différence, c’est que ETH a montré moins d’élasticité lors des rebonds, tandis que la structure de BTC correspond davantage à un repli depuis des sommets, suivi d’une recherche d’un nouvel équilibre moyen terme. Cela est cohérent avec les indicateurs on-chain, qui traduisent une pression court terme alors que la structure long terme reste préservée.

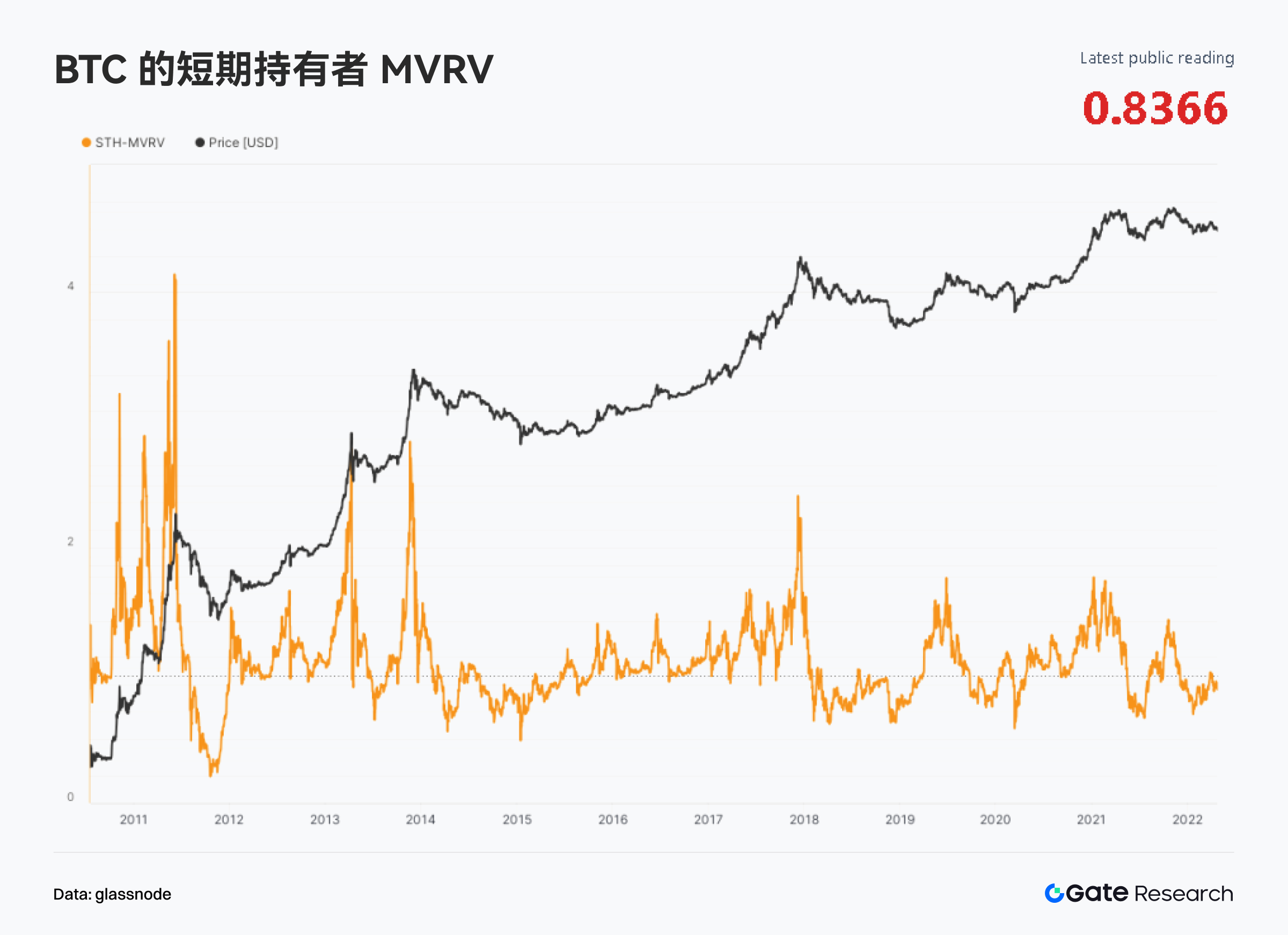

Les données Glassnode montrent qu’en mars, le STH-MVRV (Short-Term Holder MVRV) de BTC est à 0,866, toujours sous 1. Les détenteurs à court terme restent globalement sous leur prix de revient, ce qui indique que la correction de février a poussé une part importante des positions à fort prix d’entrée en zone de perte latente. Sur la même période, le ratio de profit/perte réalisé est de 0,948. Un ratio sous 1 montre que les pertes réalisées on-chain dépassent légèrement les profits, et que le marché n’est pas revenu à une phase de réalisation régulière des profits.

Côté structure de détention, 59,8 % de l’offre détenue par les long-term holders reste bénéficiaire, contre seulement 3,5 % pour les short-term holders. La pression sur le marché provient donc principalement des positions court terme. Bien que le capital long terme soit aussi exposé à la volatilité, il n’y a pas eu d’affaiblissement massif.

Dans l’ensemble, la faiblesse du marché en février traduit un rééquilibrage et une purge dans une tendance moyen terme, plutôt qu’une rupture systémique liée à une perte de confiance collective des long-term holders. Les replis de prix, l’extension des pertes latentes court terme et le ralentissement des prises de profits traduisent un refroidissement sur les sommets et une phase de purge, sans confirmer un marché baissier. Tant que les long-term holders restent majoritairement bénéficiaires et que la pression vendeuse ne s’étend pas à toute cette base, la structure moyen terme de BTC demeure solide. La question pour mars sera la durée nécessaire au marché pour absorber les positions piégées et le sentiment négatif laissés par février, qui constitueront un frein à une reprise plus nette.

III. Secteurs en tendance et dynamiques des tokens

3.1 Vue d’ensemble des secteurs en tendance : AI Agents, chocs d’offre et DeFi institutionnelle en parallèle

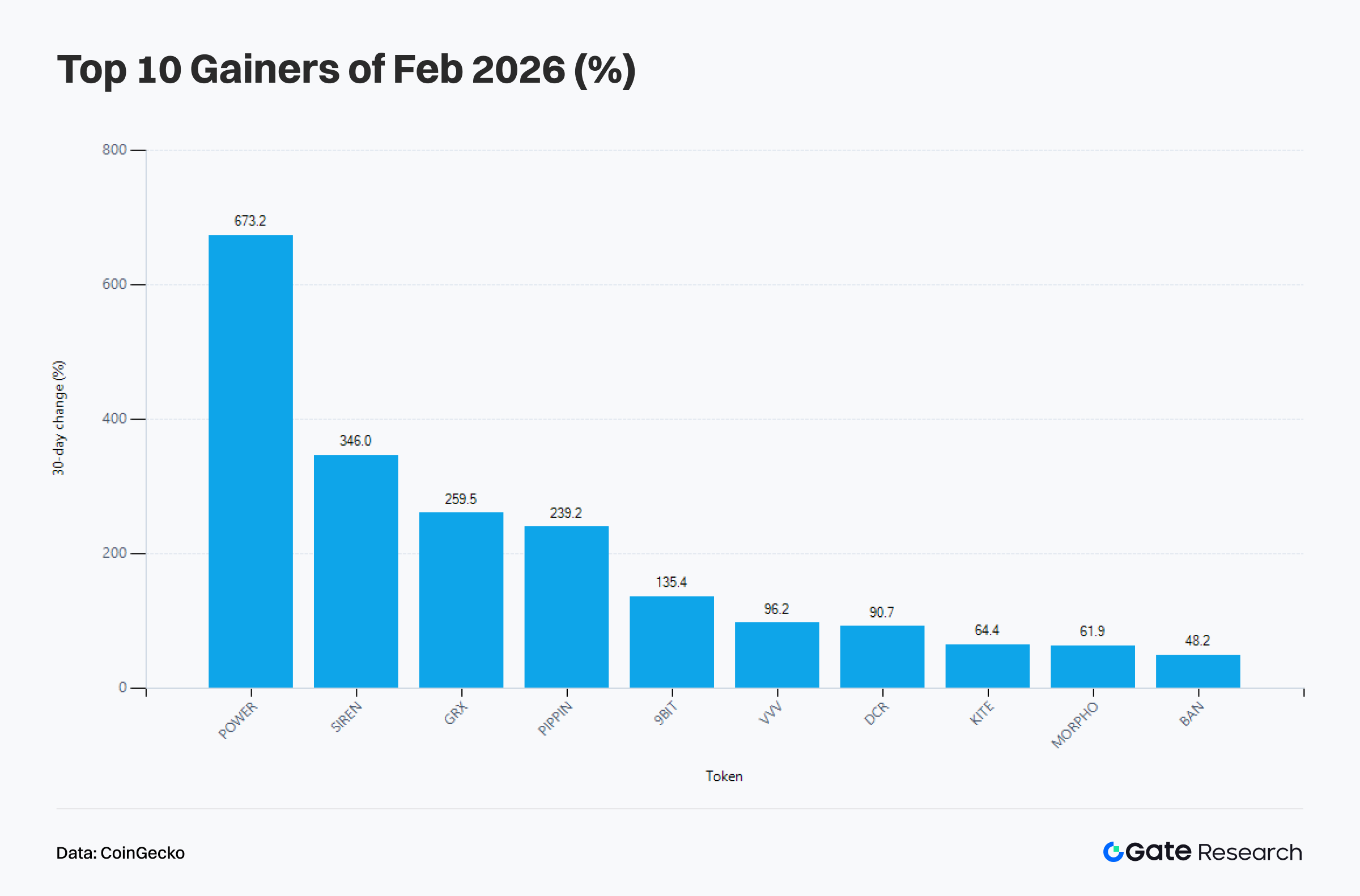

Selon CoinGecko, les dix tokens les plus performants de février ne relèvent pas d’un seul narratif, mais illustrent trois grands catalyseurs : AI Agent et Compute, contraction de l’offre, et DeFi institutionnelle. Les tokens en tête comme POWER, SIREN, GRX et PIPPIN présentent des caractéristiques de choc d’offre ou de narratif IA, tandis que MORPHO reste en tête comme représentant de la DeFi institutionnelle. Alors que BTC et ETH subissaient une pression sur les prix et que les grandes capitalisations manquaient d’élasticité, le capital ne sort pas du marché, mais se déplace des large caps vers des actifs à catalyseur structurel plus marqué.

Cependant, en croisant le palmarès des meilleures hausses et les flux de capitaux inter-chaînes, il apparaît que la pérennité ne réside pas uniquement dans les chocs d’offre portés par le sentiment. Ethereum est redevenu la chaîne à plus fort afflux net en février, tandis que Base conserve des flux nets positifs. Au final, le marché a alloué davantage de capitaux moyen terme aux réseaux capables de supporter des actifs macro, l’intermédiation de crédit, le prêt collatéralisé, la génération de rendement et l’émission d’actifs. L’IA et les chocs d’offre ont amplifié l’élasticité des profits en février, mais les secteurs qui soutiennent réellement la logique d’allocation moyen terme restent la DeFi institutionnelle et les couches d’exécution efficaces, plus aptes à retenir le capital.

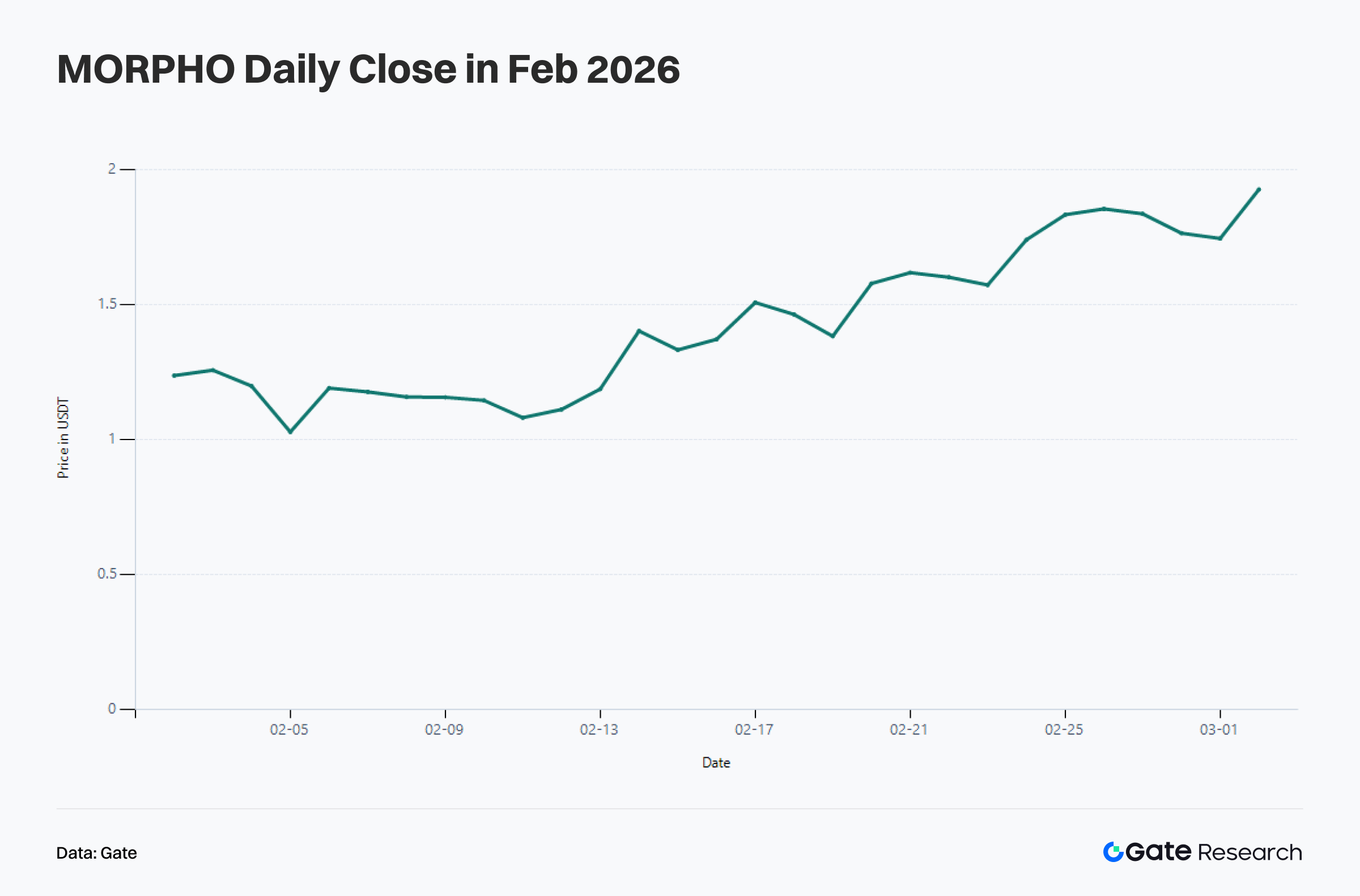

3.2 Vue d’ensemble des tokens en tendance : MORPHO porté par le repricing du bêta DeFi institutionnel

En février, MORPHO s’est hissé dans le top 10 avec une progression mensuelle de 61,85 %, l’un des rares tokens non portés uniquement par des chocs d’offre sentimentaux, mais soutenus par une logique fondamentale claire. Sa hausse s’explique par l’intégration continue par l’exchange compliant C*** et l’intérêt croissant des institutions pour les produits de prêt à taux fixe et à échéance fixe. Cela s’inscrit dans le passage d’Ethereum d’une sortie nette à une entrée nette en février, l’essor de la DeFi institutionnelle nécessitant un réseau principal de règlement avec une capacité d’actifs renforcée, un environnement de liquidation stable et une liquidité profonde.

Côté prix, MORPHO n’a pas connu de hausse linéaire en février, mais a suivi une progression complète, avec un repli en début de mois, une accélération à mi-parcours et une consolidation en haut de cycle en fin de mois. Le centre de gravité du prix est passé de 1,1 USDT à la zone 1,8–1,9 USDT. Le capital n’est pas entré d’un seul coup, mais a continué à s’accumuler au fil de la confirmation du narratif, de l’augmentation des volumes et de la montée du prix. Contrairement aux mouvements explosifs ponctuels typiques des tokens memes, cette dynamique de prix correspond à un repricing progressif d’un actif bêta sectoriel par le capital moyen terme.

Si les flux de capitaux vers Ethereum se poursuivent, les actifs comme MORPHO, axés sur l’efficacité du capital et le prêt institutionnel, pourraient continuer d’en profiter. En revanche, si les entrées de capitaux sur le mainnet faiblissent après février, une phase de digestion des valorisations élevées pourrait s’ouvrir. La variable clé de MORPHO n’est pas le sentiment court terme, mais la capacité de l’expansion du crédit institutionnel et de la demande de prêt on-chain à se maintenir. Cela lui confère un ancrage fondamental plus solide que les tokens memes purement portés par la tendance, mais signifie aussi que sa performance dépend plus directement de l’environnement capitalistique du mainnet et de l’appétit pour le risque DeFi.

IV. Synthèse

En février, la principale caractéristique du marché on-chain a été le rééquilibrage et la rotation de l’activité et des capitaux. Transactions, adresses actives et revenus de frais indiquent que l’usage réel on-chain ne s’est pas contracté, mais s’est concentré sur des réseaux plus efficaces. Solana a maintenu une fréquence absolue élevée, Base et Polygon ont poursuivi leur expansion, tandis qu’Ethereum a renforcé son rôle de couche de règlement à forte valeur et d’actifs macro. Du point de vue des flux de capitaux inter-chaînes, le marché est passé d’une logique d’expansion Layer 2 généralisée à une réallocation plus défensive vers les réseaux principaux de règlement et quelques couches d’exécution très efficaces.

Pour Bitcoin, la baisse de février a ramené les détenteurs court terme en zone de perte latente, mais les indicateurs Glassnode montrent que le marché est plus proche d’une phase de rééquilibrage et de rotation des positions que d’une rupture structurelle durable. Le capital court terme subit une pression et la capacité de prise de profits a diminué, mais les long-term holders restent dominants sur l’offre bénéficiaire.

Au niveau des secteurs et tokens, les actifs les plus forts de février ne relèvent pas d’un seul narratif. AI Agents, chocs d’offre et DeFi institutionnelle coexistent comme trois grands thèmes, mais les directions les plus susceptibles de structurer une logique d’allocation moyen terme restent celles alignées sur les flux de capitaux sur le mainnet, l’expansion du crédit et la demande d’usage réelle. Selon cette logique, le marché on-chain entre dans une phase de concurrence affinée sur la capacité à absorber les capitaux, retenir les interactions utilisateurs et convertir l’activité en revenus.

Références :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, proposant des contenus approfondis, dont l’analyse technique, les perspectives de marché, la recherche sectorielle, la prévision des tendances et l’analyse de la politique macroéconomique.

Avertissement

L’investissement sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs d’effectuer leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate ne saurait être tenu responsable des pertes ou dommages résultant de telles décisions.