Synthèse

-

Au cours des deux dernières semaines, le marché des cryptomonnaies est passé d’une phase comprimée post-désendettement à une phase de reprise en faible surpopulation. BTC a progressé d’environ 2,2 % dans la fourchette, et ETH de 9,5 %. Du point bas au point haut de la période, BTC et ETH ont respectivement atteint 15,8 % et 24,9 %, ETH jouant le rôle de bêta amplifié lors de ce rebond.

-

L’analyse de la structure des produits dérivés indique que cette reprise n’a pas été alimentée par une chasse aux longs à fort effet de levier, mais par des flux entrants sur les ETF, des rachats de positions vendeuses et une reprise modérée du levier. Sur les deux dernières semaines, l’open interest perpétuel de BTC et ETH a augmenté d’environ 5,97 % et 33,99 % respectivement, tandis que les taux de financement sont restés proches de zéro. La tendance se redresse plus vite que le sentiment, le marché restant globalement dans une fourchette saine.

-

Le marché actuel se prête davantage aux cassures de grappes de moyennes mobiles. Avec la combinaison SMA/EMA 6, 12, 24 en 4 heures, les rendements de la stratégie sous paramètres de référence sont d’environ 6,84 % pour BTC et 9,05 % pour ETH. L’association de seuils de compression plus serrés et d’objectifs de profit plus élevés a donné de meilleurs résultats sur les deux dernières semaines, confirmant le passage d’une compression latérale à une libération de tendance.

I. Vue d’ensemble du marché

Au cours des deux dernières semaines, BTC a progressé d’environ 2,2 % dans la fourchette, et ETH de 9,5 % ; du point bas au point haut, BTC a récupéré 15,8 % et ETH 24,9 %. La capitalisation totale du marché avoisine 2,62 billions de dollars, avec une dominance de BTC à 56,7 %. L’indice Fear & Greed est à 26, ce qui indique que la reprise des prix est bien plus rapide que celle du sentiment, et que le marché se situe dans une phase de reprise en faible surpopulation.

Le changement principal est d’ordre structurel, et non un simple rebond. Début mars, le marché a d’abord traversé une phase de désendettement, avec une stabilisation de la structure par BTC, suivie d’une amplification du rebond par ETH. Ceci est confirmé par les données sur les dérivés : l’open interest perpétuel de BTC n’a augmenté que de 5,97 % en deux semaines, tandis que celui d’ETH a progressé de 33,99 %. Cela montre que BTC sert actuellement d’ancrage de tendance, tandis qu’ETH agit comme moteur offensif lors du retour de l’appétit pour le risque.

1.1 Prix et volatilité

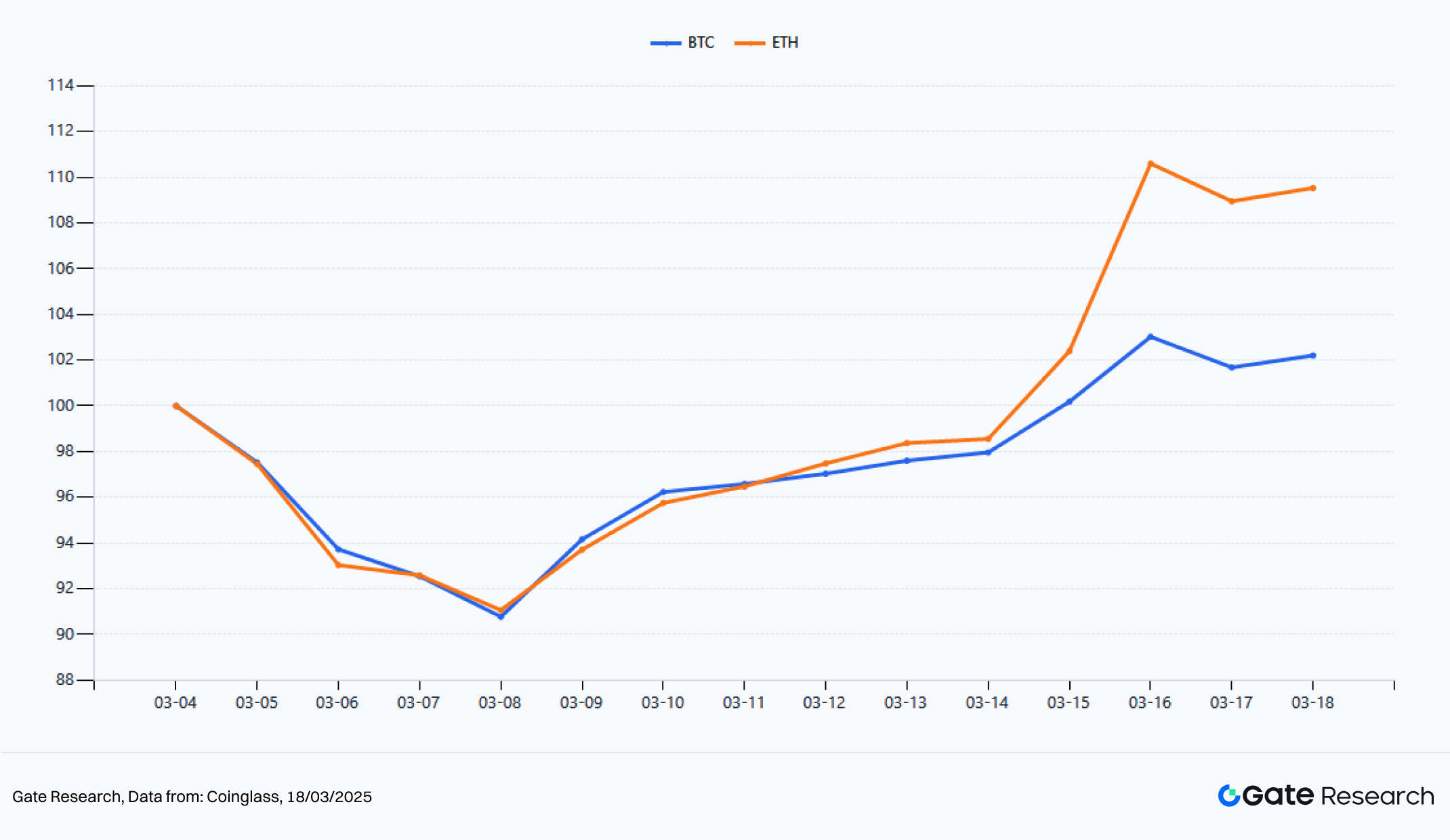

Figure 1 : 2 dernières semaines : prix normalisés de BTC et ETH

D’après la tendance normalisée, avec le 4 mars 2026 comme base 100, BTC s’établit à 102,2 au 18 mars, tandis qu’ETH atteint 109,5. Les deux ont baissé simultanément du 4 au 8 mars, mais ETH s’est redressé plus vite en deuxième semaine, affichant une pente de prix plus marquée. En termes d’amplitude, BTC a touché un plus bas à 65 620 $ et un plus haut à 76 000 $ ; ETH est passé de 1 910 $ à 2 385,66 $. Le marché actuel ne connaît pas de hausse généralisée, mais suit une structure classique où les principaux actifs stabilisent d’abord, puis les actifs secondaires à plus fort bêta prennent le relais.

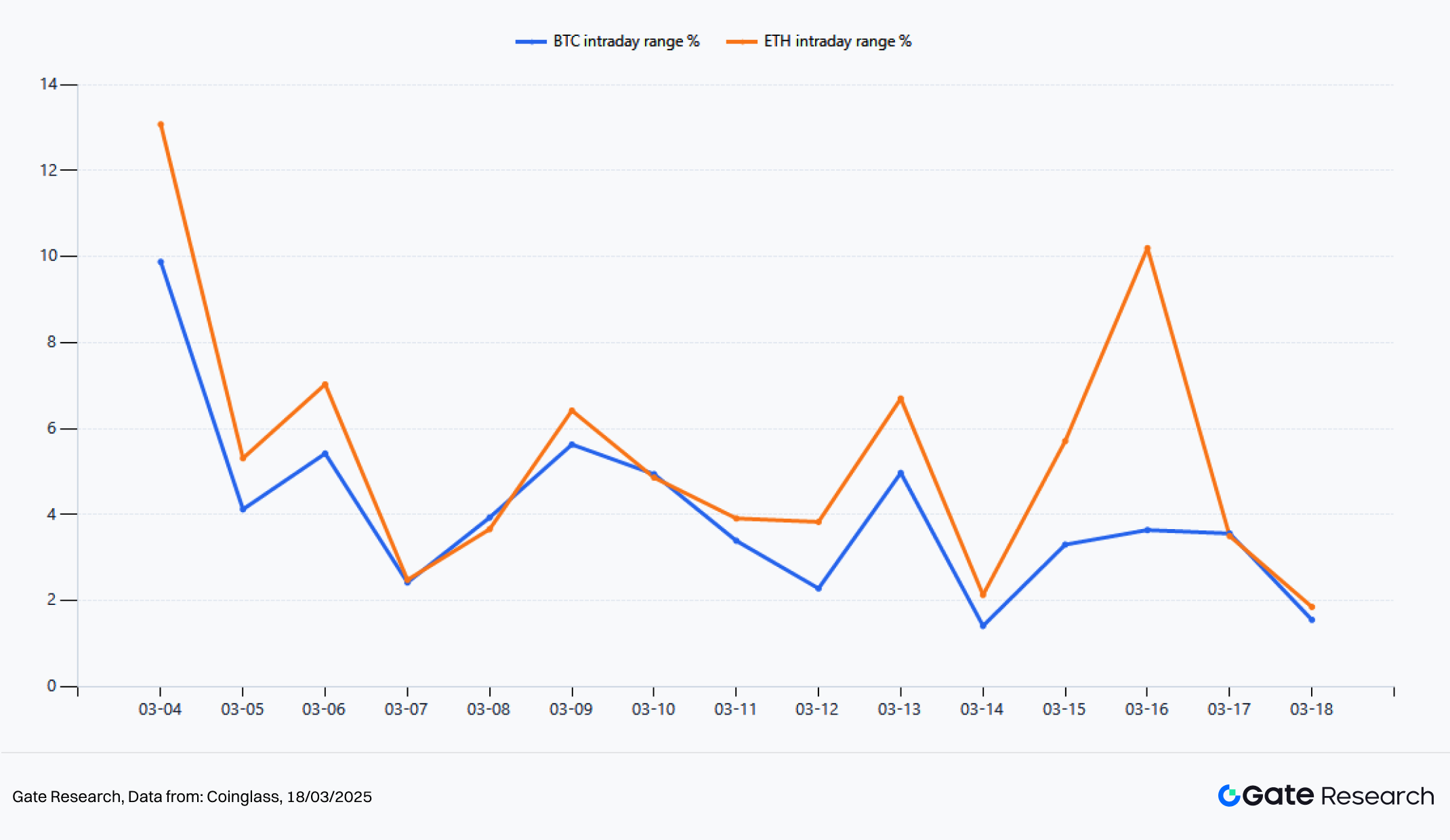

Figure 2 : 2 dernières semaines : fourchette quotidienne de prix de BTC et ETH

Sur la volatilité, BTC et ETH présentent un schéma de compression initiale suivie d’une libération, mais ETH affiche une élasticité supérieure. BTC est remonté de 72 681 $ à 74 276 $ (+2,2 %) ; ETH est passé de 2 127 $ à 2 329,9 $ (+9,5 %). Sur la volatilité réalisée en intrajournalier, BTC a affiché une amplitude moyenne de 4,03 % sur deux semaines, avec un pic à 9,88 % ; ETH, une amplitude moyenne de 5,38 %, avec un pic à 13,08 %. Dans cette phase de reprise, BTC restaure le centre de gravité des prix, tandis qu’ETH entre clairement dans une dynamique de suivi de tendance après expansion de la volatilité.

1.2 Analyse des positions longues et courtes

Figure 3 : Ratio long/short des comptes sur contrats perpétuels

Le ratio long/short des comptes sur contrats perpétuels montre d’abord un net rachat à bon compte, suivi d’un retour rapide à la prudence. Le ratio long/short de BTC a atteint 1,832 en début de période, celui d’ETH 2,139. Lors du repli du 6 au 8 mars, l’activité de rachat à bon compte s’est concentrée. En moyenne, le ratio long/short de BTC s’élève à 1,122 et celui d’ETH à 1,283, traduisant un biais haussier plus marqué sur ETH, reflet de prises de position directionnelles plus affirmées.

À mesure que les prix se stabilisent, le ratio LSR baisse régulièrement. Au 18 mars, les ratios long/short de BTC et ETH sont retombés à 0,818 et 0,760, repassant sous 1. Cela n’indique pas un retournement baissier, mais montre que la hausse n’est pas portée par une poursuite effrénée des longs par les particuliers, mais par des rachats de shorts et des flux spot additionnels. Autrement dit, la volonté des particuliers de poursuivre à la hausse diminue, mais les prix restent élevés, preuve d’une structure de marché solide. Si le LSR repart à la hausse avec des prix qui franchissent de nouveaux sommets, cela signale souvent l’arrivée d’une nouvelle vague de capitaux suiveurs de tendance.

1.3 Open Interest et ETF

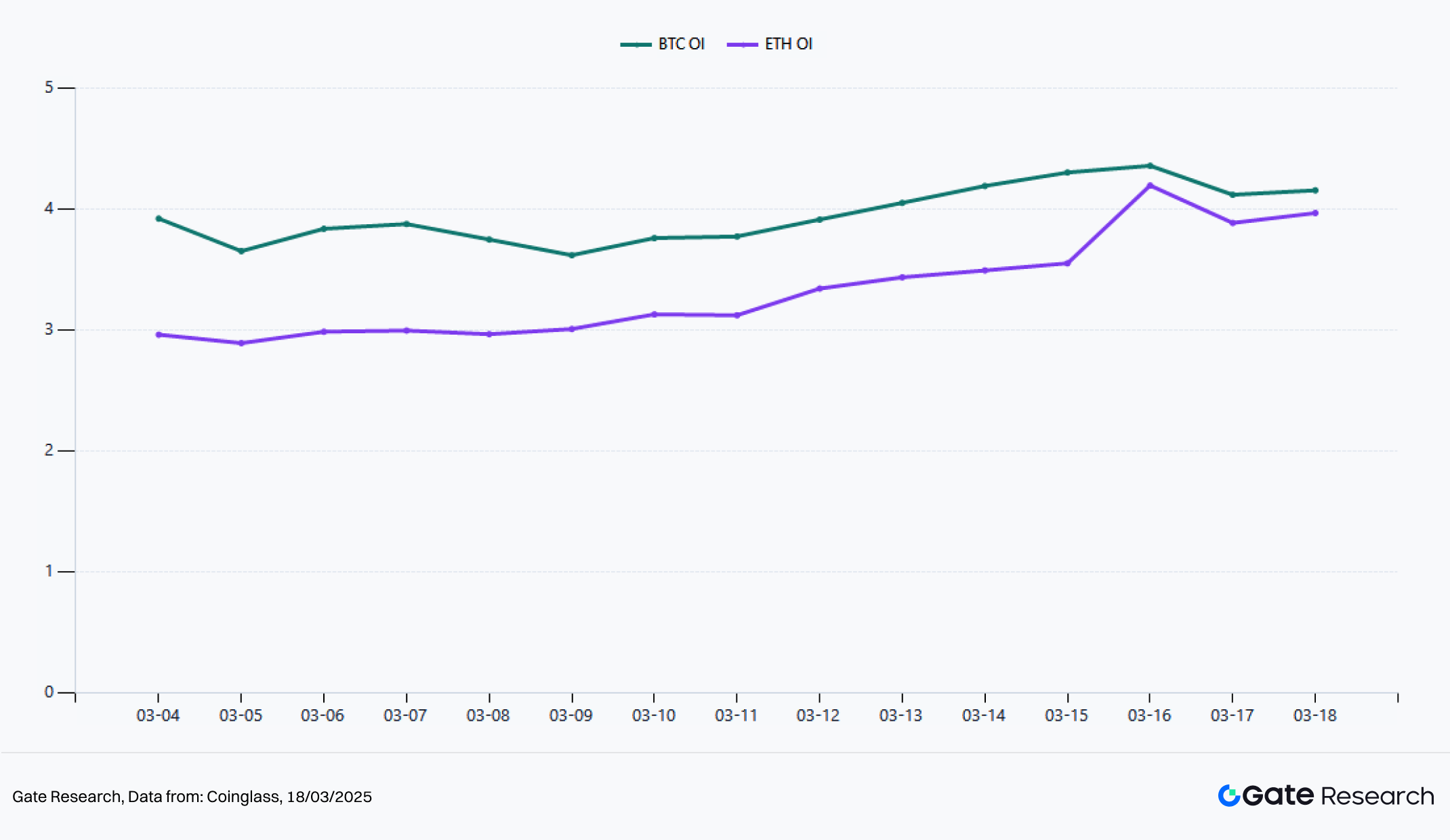

Figure 4 : Open Interest sur contrats perpétuels (USD)

L’open interest est un indicateur clé pour évaluer la qualité de la tendance et le niveau de levier. Sur deux semaines, l’open interest perpétuel de BTC est passé de 3,92 à 4,154 milliards $ (+5,97 %), avec un pic à 4,357 milliards $. Celui d’ETH est passé de 2,96 à 3,966 milliards $ (+33,99 %), avec un pic à 4,194 milliards $.

Comparé à BTC, ETH affiche un retour du levier bien plus rapide, ce qui indique qu’après stabilisation, les capitaux sont plus enclins à prendre des expositions directionnelles à haut risque via ETH. En revanche, la hausse de BTC ne s’appuie pas sur de nouveaux leviers importants, sa structure est plus stable et s’apparente à une reprise de tendance de moyen terme. L’open interest d’ETH s’accompagne d’une nette expansion, traduisant une transition d’un simple rebond à une hausse soutenue par le levier. Cette structure favorise l’amplification des rendements à court terme sur ETH, mais implique aussi un besoin accru de flux de capitaux continus. Si l’activité de trading et les flux ETF ralentissent, ETH subit généralement des corrections plus marquées que BTC. Ainsi, BTC reste l’ancrage de tendance, et ETH l’instrument de trading à forte élasticité.

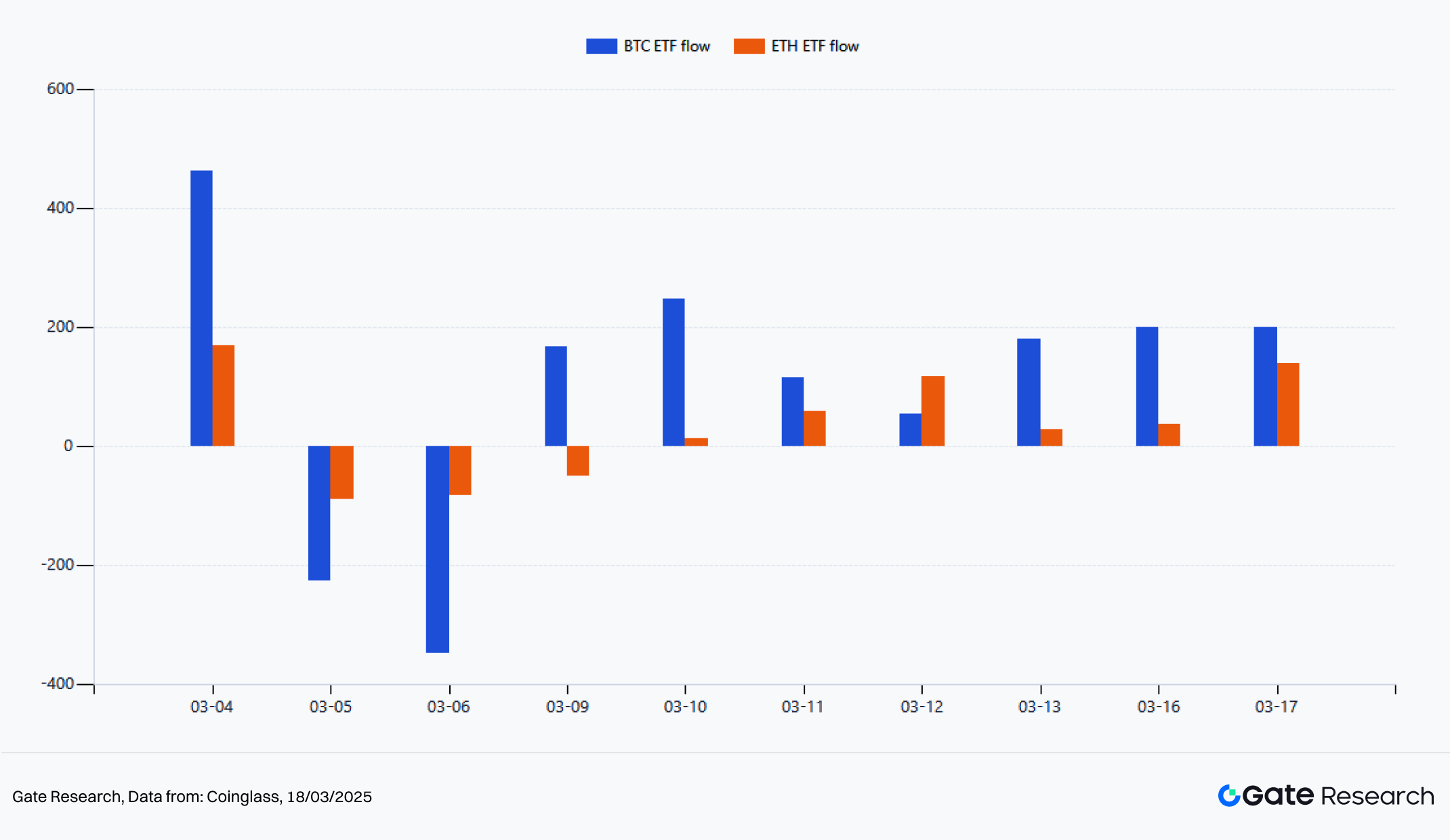

Figure 5 : Flux nets quotidiens sur ETF spot

La variable externe majeure des deux dernières semaines a été le retour des flux entrants sur ETF. Les ETF spot BTC ont enregistré un flux net cumulé de 1,047 milliard $, les ETF spot ETH 331 millions $. BTC a connu de fortes sorties les 5 et 6 mars, avant de repasser en flux nets positifs après le 9 mars. ETH a été plus volatil en première partie de période, mais s’est nettement amélioré après le 12 mars. Le 17 mars, son flux net journalier a atteint 138,2 millions $.

Sur la période, BTC affichait encore des sorties nettes du 4 au 6 mars. Du 9 au 17 mars, sur sept séances, les flux nets cumulés ont atteint 1,161 milliard $ pour BTC et 335 millions $ pour ETH. Le vrai point d’inflexion pour les capitaux institutionnels s’est produit en deuxième semaine, les flux renforçant d’abord BTC, puis se diffusant à ETH.

1.4 Taux de financement

Figure 6 : Taux de financement moyen quotidien

Les taux de financement ont reflété l’état de faible surpopulation du marché sur deux semaines. Le taux moyen pour BTC était de -0,055 point de base, pour ETH de +0,058 point de base, oscillant autour de zéro. Aux extrêmes, BTC variait de +0,650 à -0,640 point de base, ETH de +0,860 à -1,470 point de base. Malgré la meilleure performance d’ETH en seconde moitié de période, les taux de financement n’ont pas atteint de niveaux très positifs, et les positions longues ne se sont pas surpeuplées, laissant de la marge pour une poursuite haussière.

Autour du 8 mars, les taux de financement de BTC étaient plus négatifs, traduisant une domination des shorts ou des couvertures lors de la baisse précédente. Après le 10 mars, les taux d’ETH sont restés plus souvent au-dessus de zéro, signalant un intérêt acheteur graduellement renforcé, mais toujours modéré. Pour l’analyse de tendance, il s’agit d’une combinaison saine : les prix ont rebondi, mais les taux de financement ne se sont pas emballés, ce qui suggère une hausse portée par des achats réels plutôt que par un effet de levier excessif. Si les prix continuent de monter avec des taux de financement modérés, la probabilité de poursuite de la tendance reste élevée.

1.5 Liquidations

Figure 7 : Liquidations journalières de BTC et ETH

La structure des liquidations montre que BTC et ETH ont connu des liquidations principalement vendeuses sur deux semaines, avec une intensité et un effet d’amplification plus marqués pour ETH. En cumulé, BTC a enregistré 96,22 millions $ de liquidations vendeuses contre 36,83 millions $ acheteuses. Pour ETH, les liquidations vendeuses totalisent 141 millions $, contre 55,05 millions $ acheteuses. Dans les deux cas, les liquidations vendeuses dépassent nettement les acheteuses, indiquant que la hausse des prix vient d’exclusions forcées de shorts mal positionnés.

Au quotidien, BTC a connu ses liquidations vendeuses les plus concentrées les 4 et 16 mars (30,18 et 10,16 millions $), ETH les 13 et 16 mars (45,64 millions $ le 16 mars). Ces données confirment que BTC valide la direction en premier, puis ETH amplifie la hausse par rachats de shorts et effet de levier. Ce type de structure est plus sain que des liquidations longues sur les sommets, car il indique une hausse portée par des rachats de shorts et non par une surpopulation longue systémique. Tant que les liquidations restent dominées par les shorts, la tendance reste en phase de continuation saine.

II. Analyse quantitative

Sur deux semaines, la structure du marché a été plus propice aux cassures de tendance qu’au retour à la moyenne. Le désendettement rapide du début mars a entraîné une reconvergence des moyennes mobiles court et moyen terme. Les flux ETF, des taux de financement non surchauffés et des rachats de shorts continus ont facilité la poursuite des prix après compression.

2.1 Présentation de la stratégie

La stratégie de cassure de grappe de moyennes mobiles vise à identifier la phase de libération après compression, quand la tendance n’est pas encore surpeuplée. Lorsque les prix convergent autour de plusieurs moyennes mobiles sur une période, cela signale un affaiblissement de la divergence du marché. Une cassure effective au-dessus ou en dessous du faisceau de moyennes mobiles augmente la probabilité d’une expansion unilatérale.

Dans le contexte actuel, BTC a stabilisé le centre de gravité des prix sur les deux dernières semaines, tandis qu’ETH a amplifié l’élasticité dans un second temps. Ce modèle permet de suivre à la fois la correction de désendettement du début mars et la reprise de tendance après le 9 mars. Il est donc plus efficace que les modèles de simple poursuite de momentum.

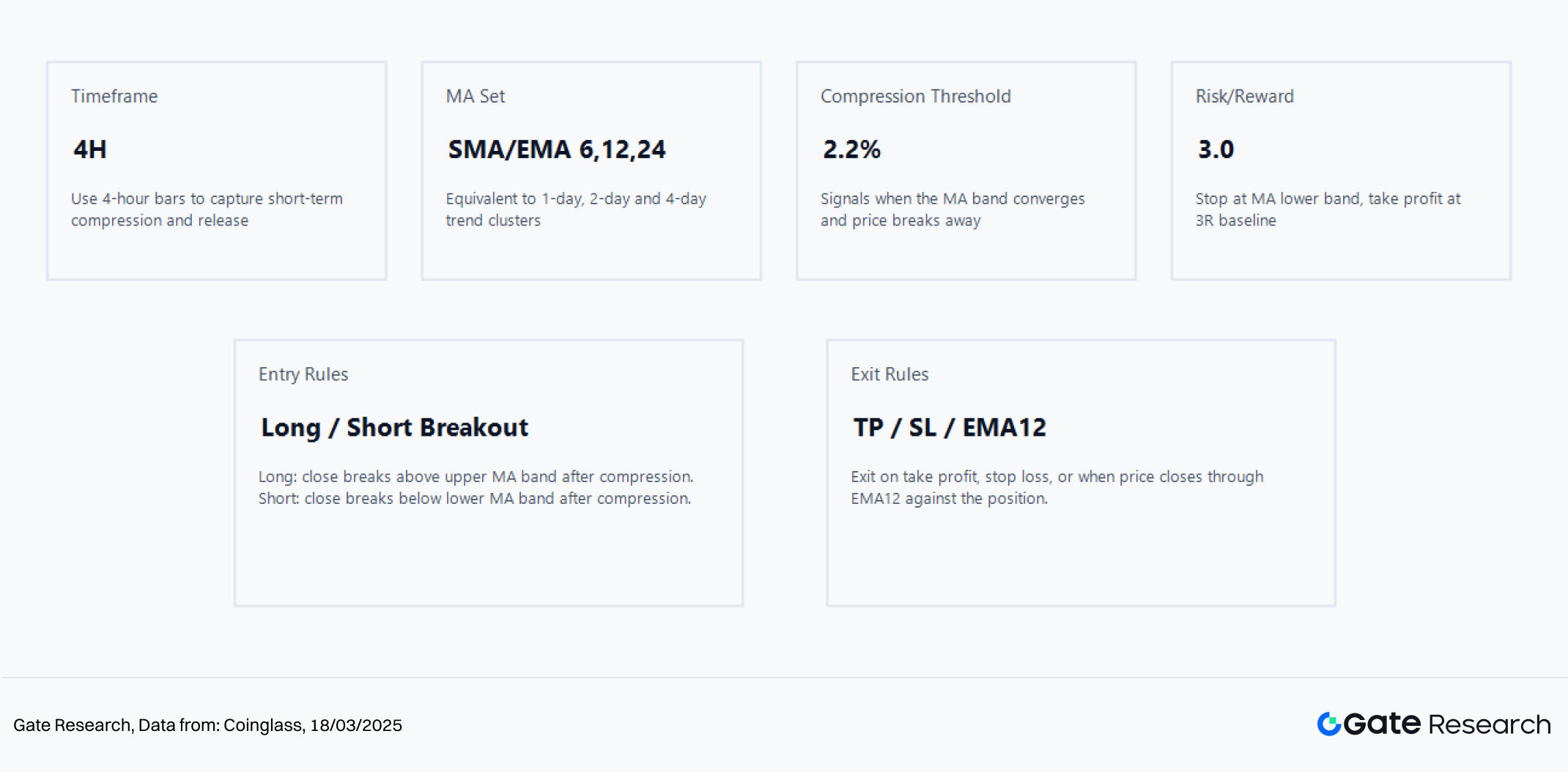

2.2 Réglages des paramètres principaux

Figure 8 : Stratégie de cassure de moyennes mobiles denses

L’analyse utilise des données 4H. Le faisceau de moyennes mobiles combine SMA/EMA 6, 12 et 24, soit environ 1 jour, 2 jours et 4 jours de tendance. Les paramètres de référence sont un seuil de compression de 2,2 % et un ratio risque/rendement de 3,0. L’avantage : des signaux sensibles sans bruit excessif. Cette approche privilégie la surveillance à court cycle, avec des paramètres raccourcis pour s’adapter à la dynamique récente.

La logique d’entrée est claire : après compression dans la bande de moyennes mobiles, une clôture valide au-dessus de la borne supérieure déclenche un signal long, une cassure sous la borne inférieure déclenche un signal court. Les sorties combinent prise de profit, stop loss et clôture opposée par rapport à l’EMA12, équilibrant suivi de tendance et gestion du risque.

2.3 Logique et mécanisme de la stratégie

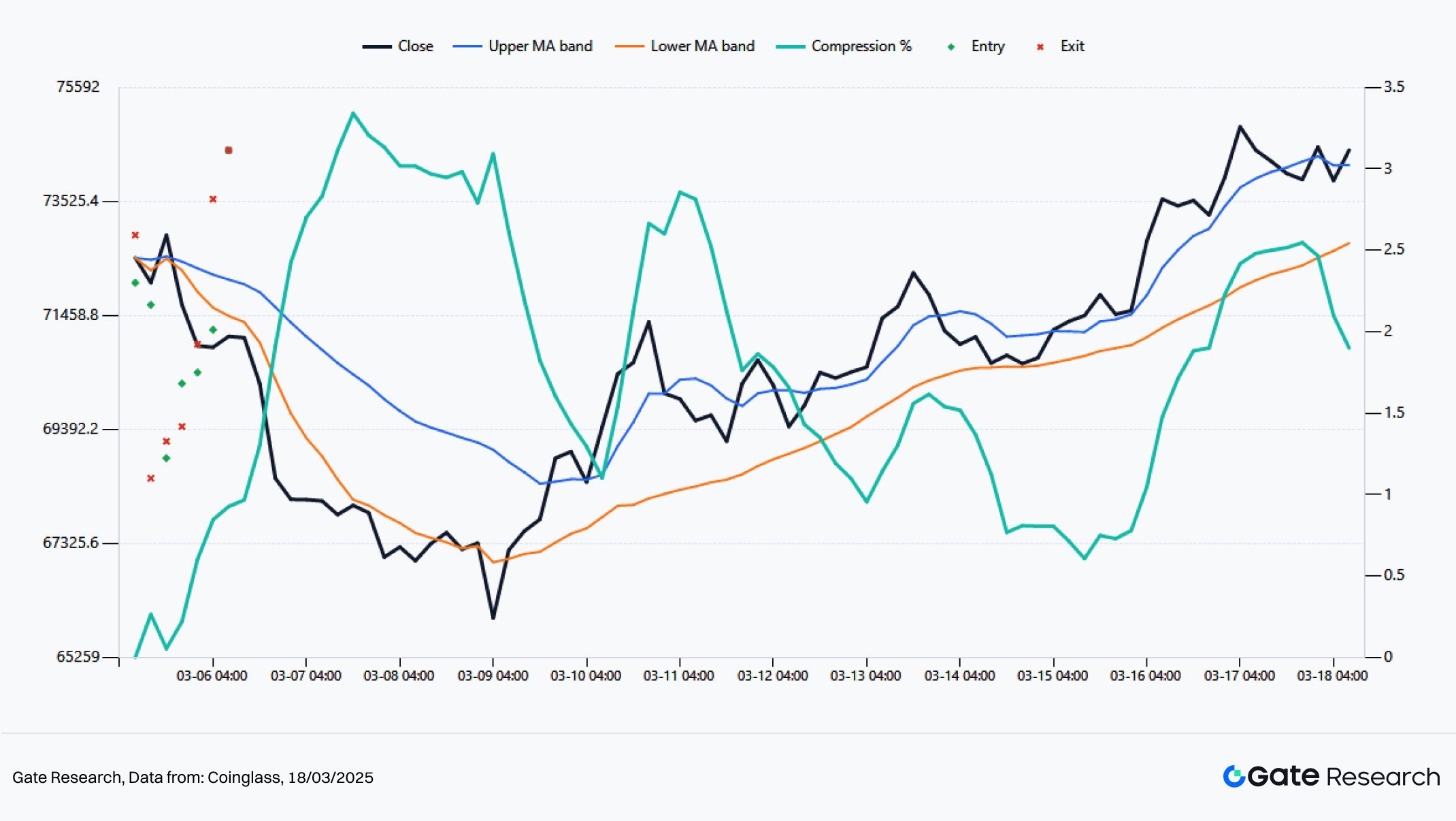

Figure 9 : BTC 4H, cassure MA dense : revue des signaux en temps réel

Pour BTC en 4 heures, avec les paramètres de référence, le modèle a généré 7 opérations sur deux semaines. Le rendement cumulé de la stratégie est de 6,84 %, le drawdown maximal de 4,25 %, le taux de réussite de 57,14 %. Les deux opérations clés sont la poursuite vendeuse du 5 mars à 20h00 et la cassure acheteuse du 15 mars à 4h00 au 16 mars à 8h00. La première a capté la fin du désendettement (4,59 % sur un trade), la seconde la reprise de la borne supérieure (3,33 % sur un trade). BTC agit comme un actif de confirmation de tendance, avec des signaux plus stables, une volatilité contenue et une bonne continuité.

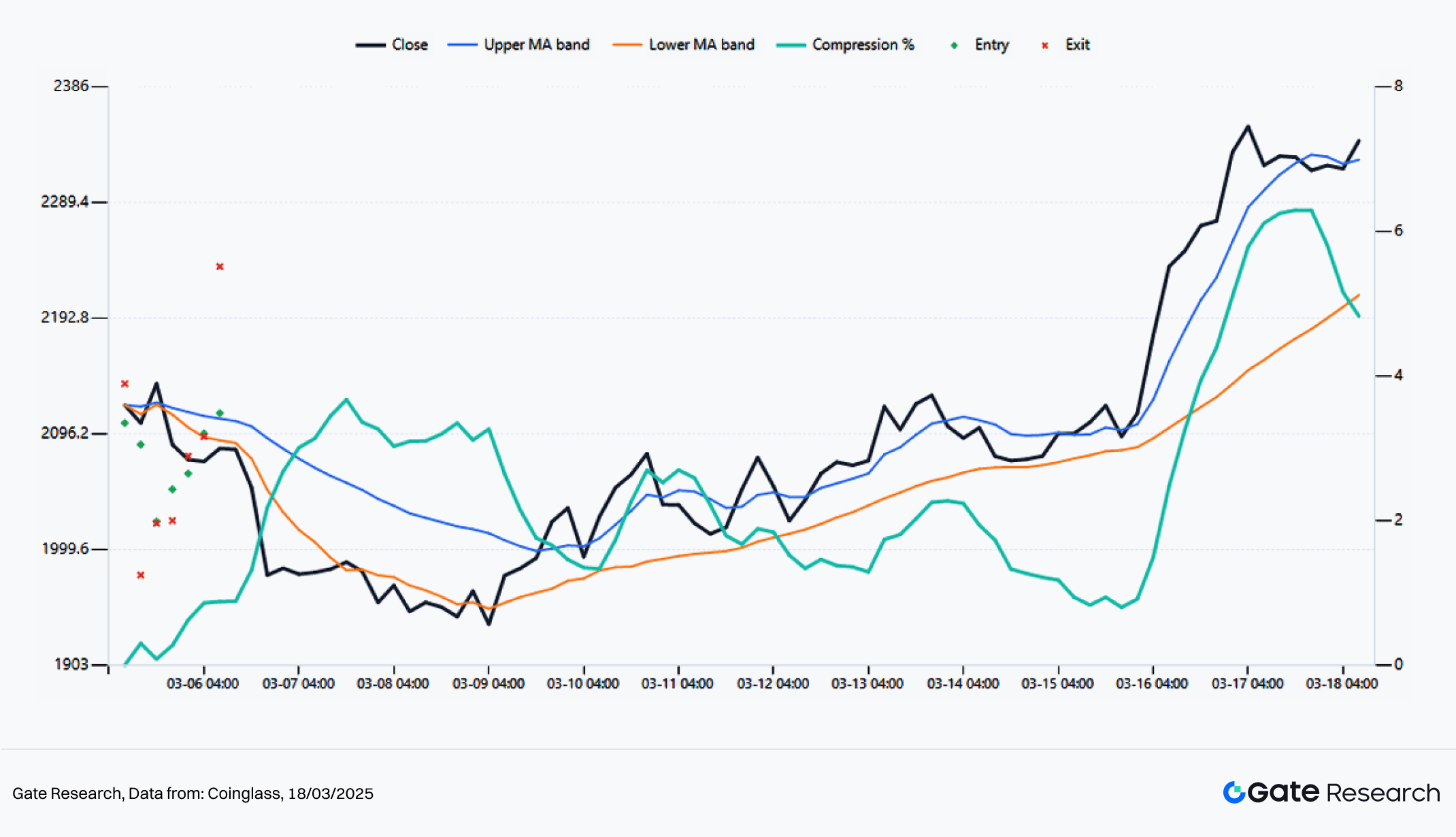

Figure 10 : ETH 4H, cassure MA dense : revue des signaux en temps réel

La structure de signaux d’ETH est plus agressive. Avec les mêmes paramètres, ETH a aussi généré 7 opérations, pour un rendement cumulé de 9,05 % et un drawdown maximal de 4,04 %, surperformant BTC. Le taux de réussite d’ETH est plus faible (42,86 %), mais ses gains sont supérieurs grâce à des jambes de tendance plus longues et une distribution des résultats plus favorable. L’opération la plus significative s’étend du 16 mars 00h00 au 16 mars 08h00, avec 5,79 % de rendement sur un seul trade. ETH surperforme non par le taux de réussite, mais par la poursuite de tendance et l’élasticité de rendement.

2.4 Exemple d’application pratique : sensibilité des paramètres et performance

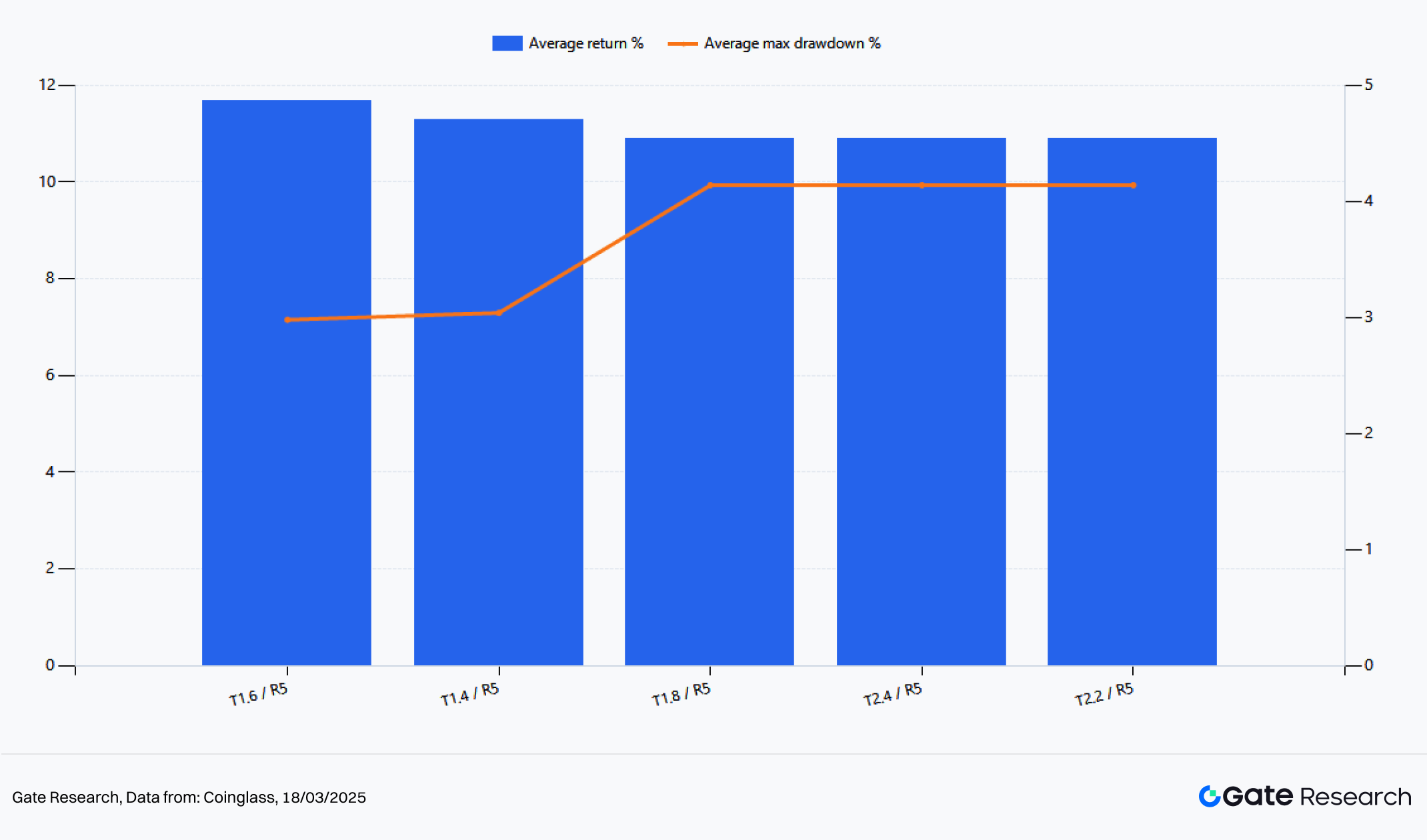

Figure 11 : Top 5 des clusters de paramètres par rendement moyen de stratégie BTC/ETH

Pour éviter les biais de réglage unique, un scan de grille a été réalisé sur les seuils de compression (1,4 % à 3,0 %) et les ratios risque/rendement (2,0 à 5,0), en classant selon le rendement moyen BTC/ETH. Les cinq meilleurs clusters se situent entre 1,4 % et 2,4 % de seuil, autour de 5 pour le ratio risque/rendement. Le couple optimal T1,6 / R5 donne 11,41 % de rendement sur BTC, 11,94 % sur ETH, un rendement moyen de 11,68 % et un drawdown moyen maximal de 2,98 %. L’approche la plus rentable n’est pas d’augmenter la fréquence de trading, mais de resserrer le seuil de compression et de laisser courir les profits.

Le marché récent n’a pas généré de nombreuses fausses cassures, mais quelques cassures efficaces suivies de poursuite de tendance. Un filtre plus étroit élimine le bruit, un ratio risque/rendement élevé préserve les gains sur les jambes de tendance. Le marché actuel récompense les stratégies qui tradent moins mais tiennent plus longtemps.

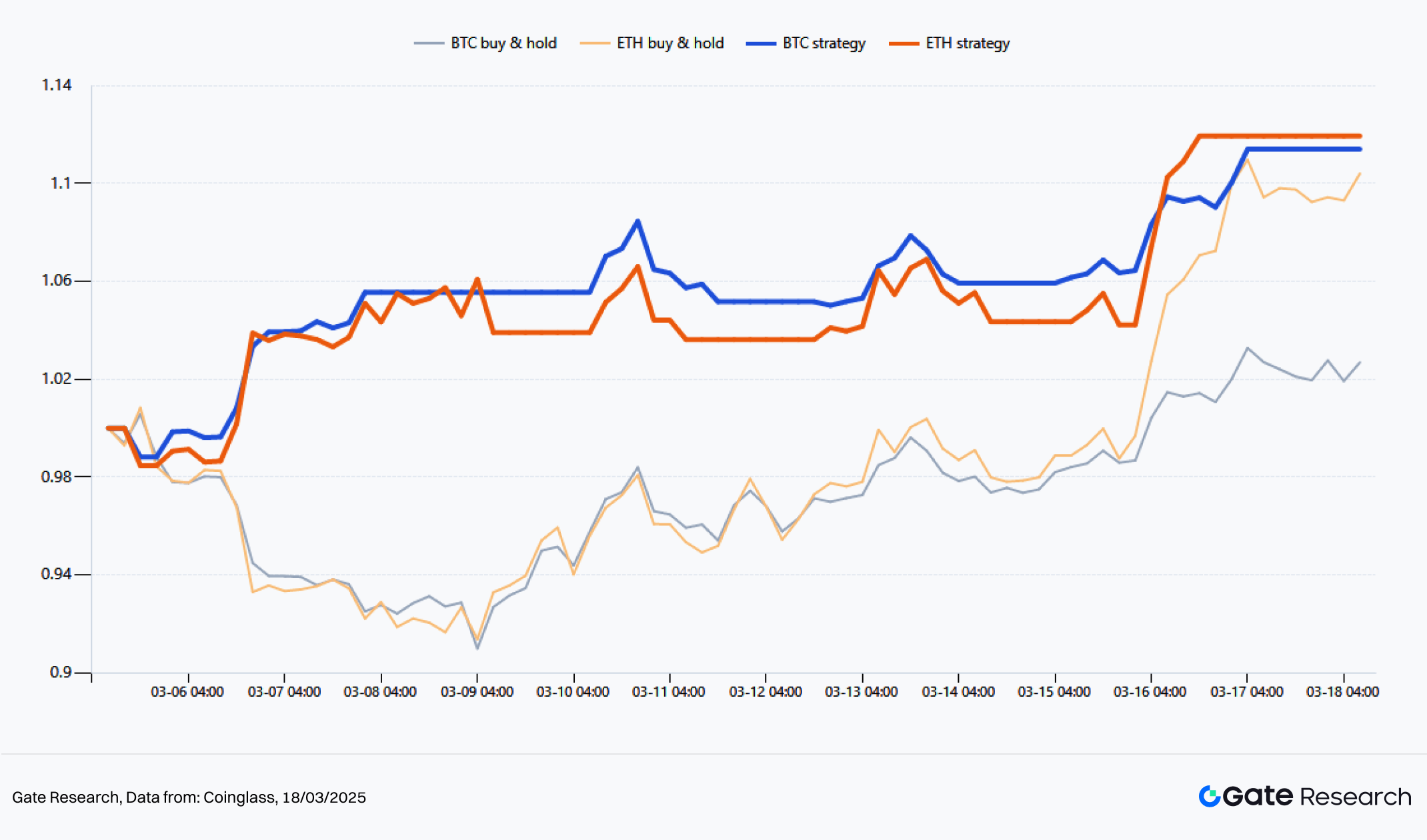

Figure 12 : Meilleure stratégie vs buy-and-hold (2 dernières semaines)

Comparée à la détention spot, la stratégie surpasse le buy-and-hold pour BTC et ETH. BTC spot gagne 2,2 %, la stratégie optimale 11,41 %. ETH spot gagne 9,5 %, la stratégie 11,94 %. BTC affiche un rendement excédentaire plus marqué, car le modèle a capté la hausse et la phase vendeuse de début mars. ETH a préservé la hausse tout en évitant les corrections intermédiaires. La valeur ajoutée de la stratégie réside dans l’extraction de segments de tendance plus propres.

2.5 Synthèse de la stratégie

Trois conclusions : le marché actuel se prête à une logique de cassure post-compression plus qu’au retour à la moyenne ; BTC est l’ancrage de tendance, ETH l’amplificateur de rendement, la stratégie étant plus élastique sur ETH ; enfin, le marché privilégie actuellement les seuils de compression resserrés et les objectifs de profit élevés, dans un environnement de faible surpopulation.

Le paramètre standard de reporting est 2,2 % / 3,0. En tactique, la meilleure plage sur deux semaines est 1,6 % / 5,0, adaptée aux phases de tendance claire. Ce résultat d’optimisation ne vaut que pour la fenêtre récente et ne doit pas remplacer les paramètres de backtesting longue période. Le marché est passé d’une compression latérale à une libération de tendance, et les stratégies quantitatives doivent passer d’une posture défensive à une logique de suivi de tendance.

III. Conclusion

L’évolution des prix, des dérivés, des flux ETF et des signaux quantitatifs sur deux semaines montre un basculement structurel, et non un simple rebond. Le désendettement rapide du début mars a comprimé les moyennes mobiles et les positions. BTC a mené la reprise du centre de gravité des prix, ETH a amplifié l’élasticité avec la reprise du risque et les rachats de shorts.

BTC fait office d’ancrage de tendance, ETH d’amplificateur de rendement. Au niveau des flux, la reprise des flux nets ETF, des taux de financement modérés et des liquidations dominées par les shorts constituent le socle de la tendance.

La partie quantitative confirme la cohérence avec la structure de marché : la stratégie de cassure de moyennes mobiles 4H a permis d’identifier les segments de tendance post-compression sur BTC et ETH. Les scans de paramètres montrent que le marché privilégie des seuils de compression plus étroits et des ratios risque/rendement élevés. L’environnement actuel récompense le suivi de tendance et l’expansion des profits, plutôt que les changements de position fréquents ou le contre-tendance. Pour le suivi, 2,2 % / 3,0 peut servir de paramètre de base, 1,6 % / 5,0 comme référence tactique en phase de tendance claire.

La poursuite de la tendance dépendra de trois facteurs : la continuité des flux nets positifs sur ETF, le maintien de taux de financement modérés, et la persistance d’une structure de liquidations dominée par les rachats de shorts. Si ces conditions perdurent, BTC et ETH devraient poursuivre leur reprise. BTC tend vers une hausse régulière, ETH conserve une élasticité supérieure. Le marché est passé d’une phase de reprise défensive à un environnement de suivi de tendance, et les stratégies quantitatives doivent s’adapter de logiques de range à des logiques de tendance.

Références :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, proposant des analyses techniques, des perspectives de marché, des études sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

L’investissement sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.