TL; DR

-

Le prêt évolue d’un modèle « direct-to-protocol accessible à tous » vers une architecture combinant « infrastructure de protocole et couche de stratégie ». Les Curateurs intègrent la gestion des risques institutionnels, la construction de portefeuilles et le routage dans des coffres non dépositaires, leur part progressant régulièrement. Parallèlement, la complexité croissante des RWA rend essentiels des cadres de risques vérifiables tels que PoR et DVN.

-

Les RWA ne se limitent plus à être détenus on-chain ; ils deviennent des composantes génératrices de rendement, utilisables en collatéral et composables pour les stratégies on-chain. Les plateformes et Curateurs favorisent la croissance des coffres multi-actifs RWA et des produits dérivés associés, tandis que les institutions s’intègrent à la DeFi via des partenariats d’infrastructure.

-

Les CEX et wallets privilégient l’acquisition d’utilisateurs, l’expérience et la conformité, tandis que la DeFi gère l’exécution du rendement, le règlement et la gestion des risques. Concrètement, les utilisateurs accèdent à des produits de prêt et de rendement « en un clic » sur les plateformes CEX, les stratégies sous-jacentes étant portées par des protocoles on-chain et des coffres gérés par des Curateurs.

-

À mesure que la couche de rendement se développe, les projets s’étendent aux paiements, comptes et cartes, formant une boucle fermée de « épargne → croissance → dépense ». La capacité de ce modèle à s’étendre dépendra de l’établissement de garanties réglementaires minimales et d’une responsabilité claire, tout en préservant les avantages de la vérifiabilité on-chain.

Introduction

L’évolution de la DeFi s’est opérée en plusieurs phases distinctes. Des premières étapes du liquidity mining et des agrégateurs de rendement simples à la montée récente de stratégies telles que le prêt en boucle ou le farming de points Pendle, les mécanismes de génération de rendement semblent évoluer en permanence. Pourtant, la logique sous-jacente reste remarquablement constante : les rendements sont générés en assumant des formes de risque identifiables et en étant rémunéré pour cela. Sur ce plan, le rendement DeFi n’est pas fondamentalement différent de celui des actifs générateurs de rendement en finance traditionnelle.

Source : Novelinvestor

Source : Novelinvestor

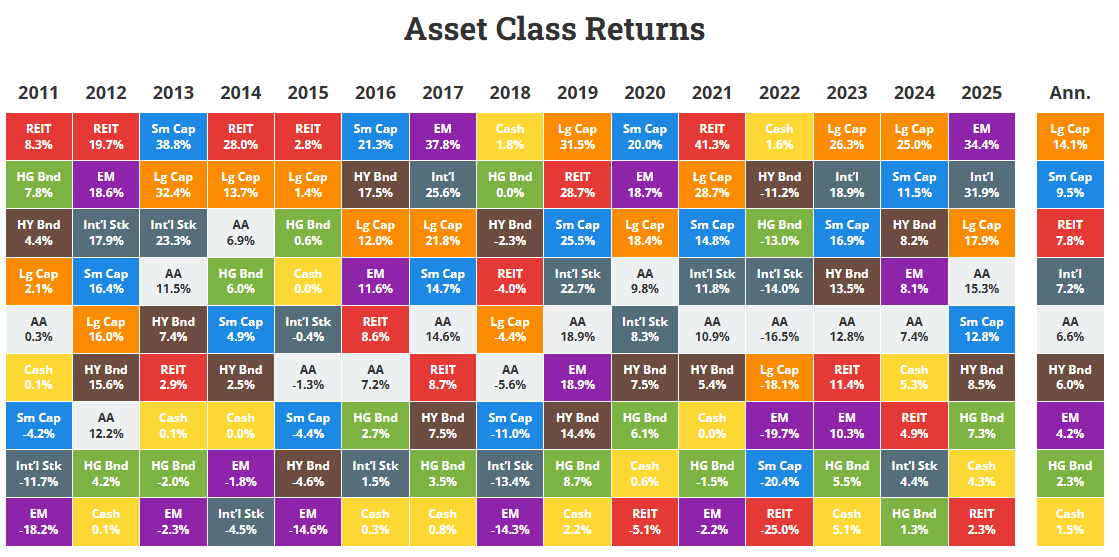

Prenons l’exemple du cash et des bons du Trésor. Ces instruments figurent parmi les plus proches du « sans risque » dans les systèmes financiers modernes, généralement représentés par les bons du Trésor américain à court terme et les fonds monétaires. Les données historiques montrent que leur rendement nominal à long terme avoisine 3,3 %, tandis que le rendement réel—corrigé de l’inflation—est proche de zéro. Autrement dit, les investisseurs sont rémunérés presque exclusivement pour la valeur temps de l’argent. Ces instruments présentent un risque de crédit minimal et une exposition à la duration très limitée. En revanche, l’inflation érode progressivement le pouvoir d’achat, ce qui les rend plus adaptés au placement de trésorerie à court terme qu’à l’accumulation de richesse à long terme.

Les obligations, en comparaison, illustrent la logique classique du rendement généré par le prêt de capitaux et la prise de risque. Qu’elles soient émises par des États ou des entreprises, différents niveaux de qualité de crédit correspondent à des profils de rendement distincts. Historiquement, les obligations investment grade offrent des rendements nominaux d’environ 4 à 4,6 %, tandis que les obligations à haut rendement se situent autour de 6 à 8 %. Ces rendements rémunèrent les investisseurs pour le risque de crédit, la volatilité de duration et le risque de liquidité. Les compromis sont tout aussi clairs : les prix des obligations peuvent chuter lors de cycles restrictifs, les rendements réels peuvent devenir négatifs en période d’inflation élevée et, en cas de défaut ou de restructuration, les pertes en capital peuvent être irréversibles. (1)

La même logique s’applique à la DeFi.

La DeFi est souvent associée à la perception de rendements élevés. Toutefois, cette perception ne provient pas de la création d’un nouveau modèle de génération de richesse. Elle reflète surtout le fait que les investisseurs assument généralement des risques sous-jacents bien plus importants que sur les actifs financiers traditionnels. Ces risques se manifestent de différentes manières. Au niveau du protocole, il existe un risque de défaut lié aux smart contracts ou à la conception du système. Dans les stratégies de prêt en boucle, le risque de liquidation provient de la forte volatilité des actifs utilisés en collatéral. Dans le farming de points, les rendements sont très incertains en raison de facteurs tels que la valorisation imprévisible au TGE ou l’évolution des règles de distribution des airdrops.

À mesure que le secteur évolue, le marché DeFi connaît une transformation structurelle. De plus en plus de projets visent une création de valeur durable, en approfondissant leur cœur de métier ou en se développant sur l’ensemble de la chaîne de valeur pour renforcer leur positionnement. L’objectif est de faire des protocoles une infrastructure financière pérenne, plutôt que de s’appuyer sur le modèle initial de « croissance à tout prix » reposant sur des subventions massives, des incitations par airdrop ou des APY insoutenables pour attirer la liquidité retail.

À partir de ces constats, nous allons explorer plus en détail plusieurs tendances émergentes sur le marché DeFi actuel.

Tendance 1 : Les marchés du prêt deviennent modulaires, portés par les Curateurs de risque

Source : Bitwise X

Source : Bitwise X

Le marché du prêt on-chain est devenu un pilier majeur de la DeFi, grâce à son efficacité d’exécution et de règlement ainsi qu’à sa forte composabilité. La valeur totale verrouillée (TVL) dans ce secteur atteint aujourd’hui environ 58 milliards de dollars. Récemment, Bitwise a annoncé le lancement d’un coffre non dépositaire sur Morpho, où il agit comme Curateur, déployant des équipes dédiées au développement de stratégie et à la gestion des risques.

Dans la DeFi 1.0, tous les participants étaient « structurellement égaux » au niveau du protocole : mêmes modèles de taux d’intérêt, mêmes règles de liquidation, mêmes informations publiques. Les utilisateurs interagissaient directement avec le protocole, sans couche intermédiaire assurant la gestion professionnelle du risque ou l’exécution de stratégie pour leur compte.

Dans ce schéma, les stratégies plus complexes—rééquilibrage entre marchés, gestion dynamique du risque, prévisions de taux, optimisation de portefeuille—étaient généralement exécutées de manière privée par des institutions ou des traders professionnels. Elles n’étaient ni industrialisées ni accessibles sous forme composable aux utilisateurs ordinaires. Même si les protocoles étaient ouverts, les véritables capacités d’optimisation du rendement et de gestion du risque restaient concentrées entre les mains d’un petit nombre d’acteurs spécialisés.

C’est dans ce contexte que les modèles de coffre et de Curateur sont apparus. S’appuyant sur l’ouverture de la DeFi 1.0, ils introduisent une couche de stratégie vérifiable et non dépositaire, structurant les capacités de gestion du risque et d’optimisation du rendement autrefois réservées à quelques institutions, pour les rendre plus transparentes et accessibles à un plus grand nombre de participants on-chain.

Sur des protocoles comme Morpho, les Curateurs allouent le capital des utilisateurs selon différentes opportunités de risque/rendement, ajustant dynamiquement les positions en fonction des évaluations de risque et des rendements attendus.

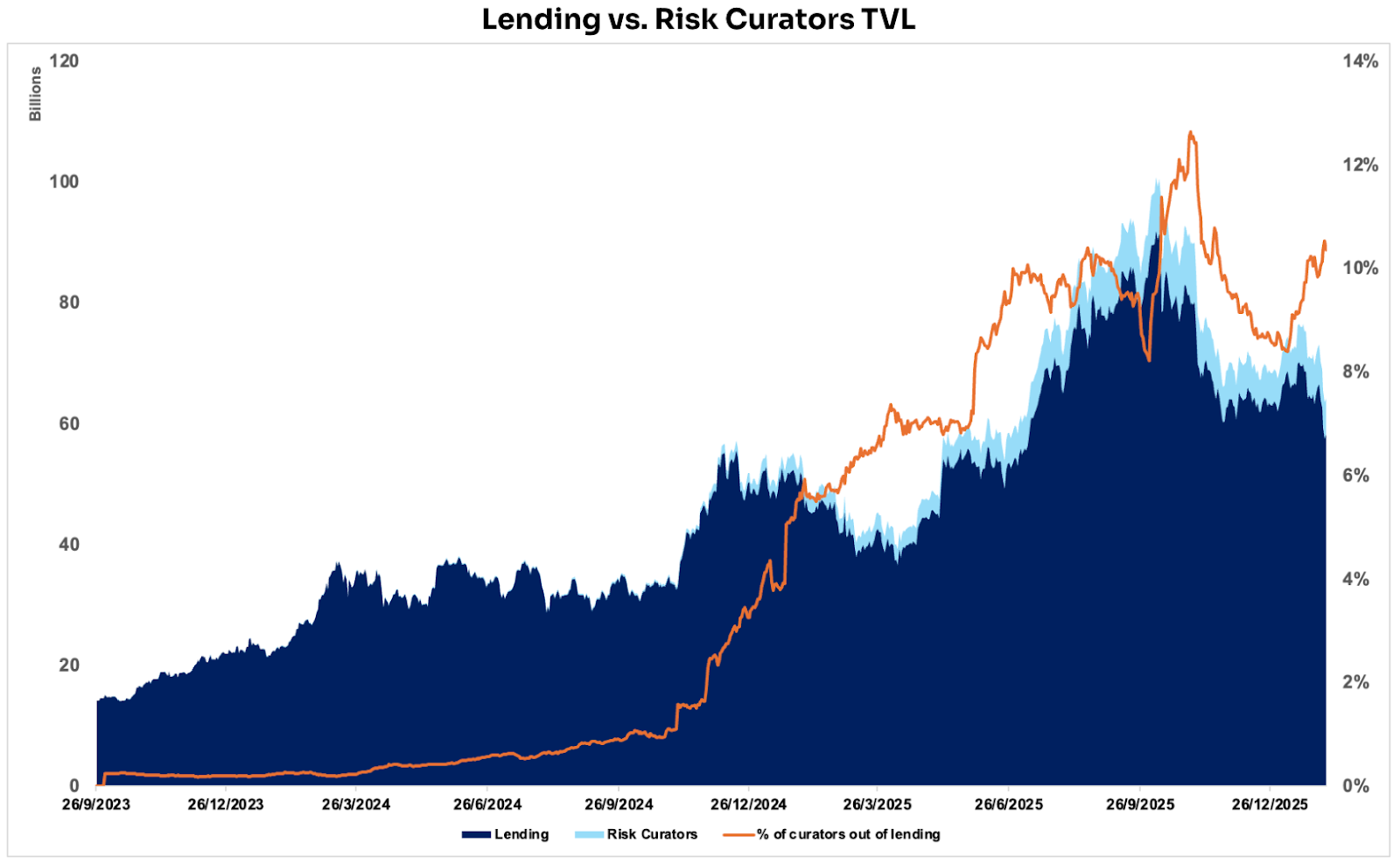

Source : DeFillama

Source : DeFillama

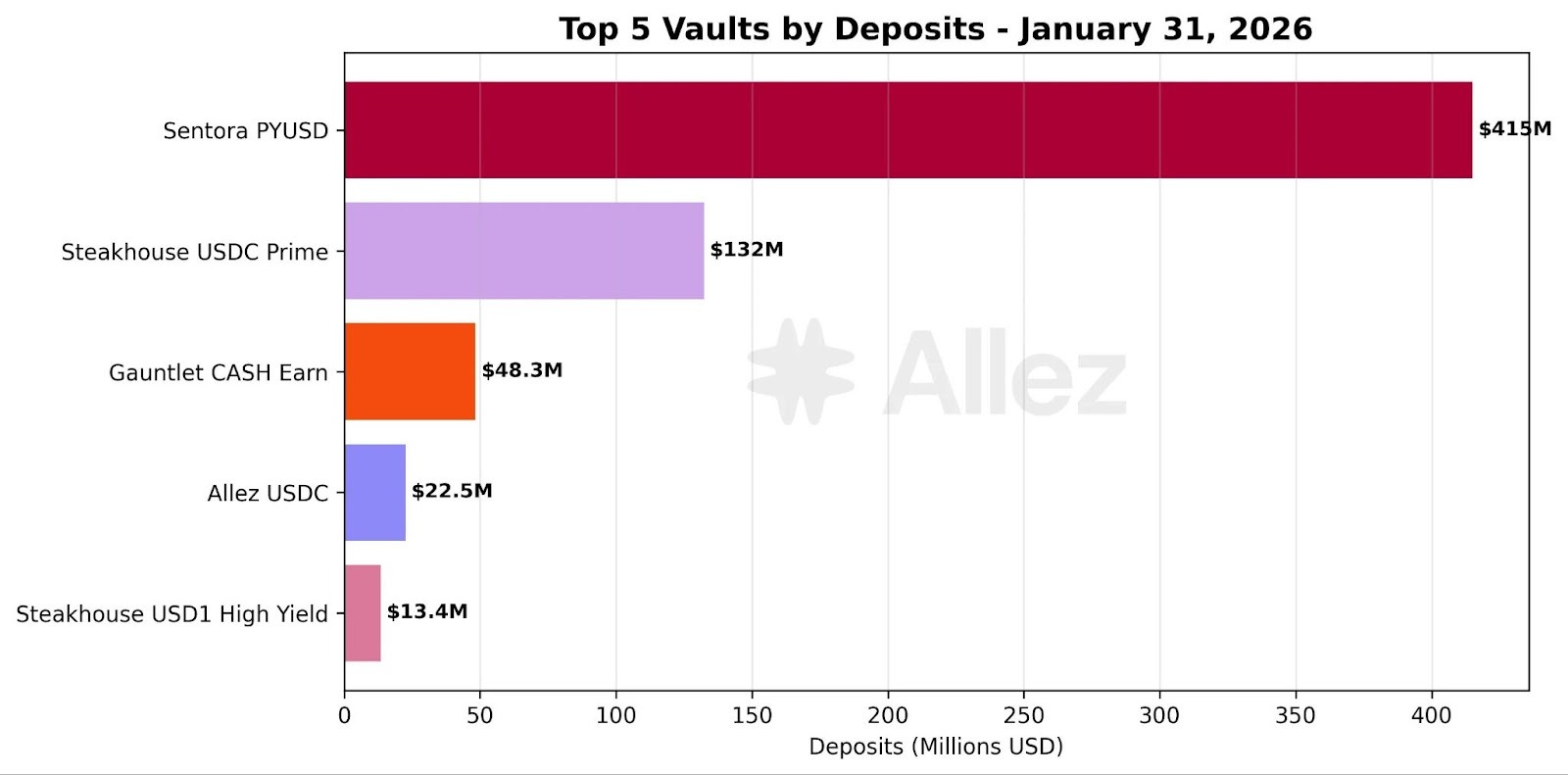

Les données montrent que, depuis l’apparition des Curateurs de risque, la part de la TVL des protocoles de prêt gérée par ces Curateurs progresse régulièrement. Elle a culminé à près de 13 % et se situe actuellement autour de 10 %. Aujourd’hui, Steakhouse Financial, Sentora et Gauntlet sont les trois principaux Curateurs de l’écosystème, chacun gérant plus de 1 milliard de dollars de positions de prêt on-chain.

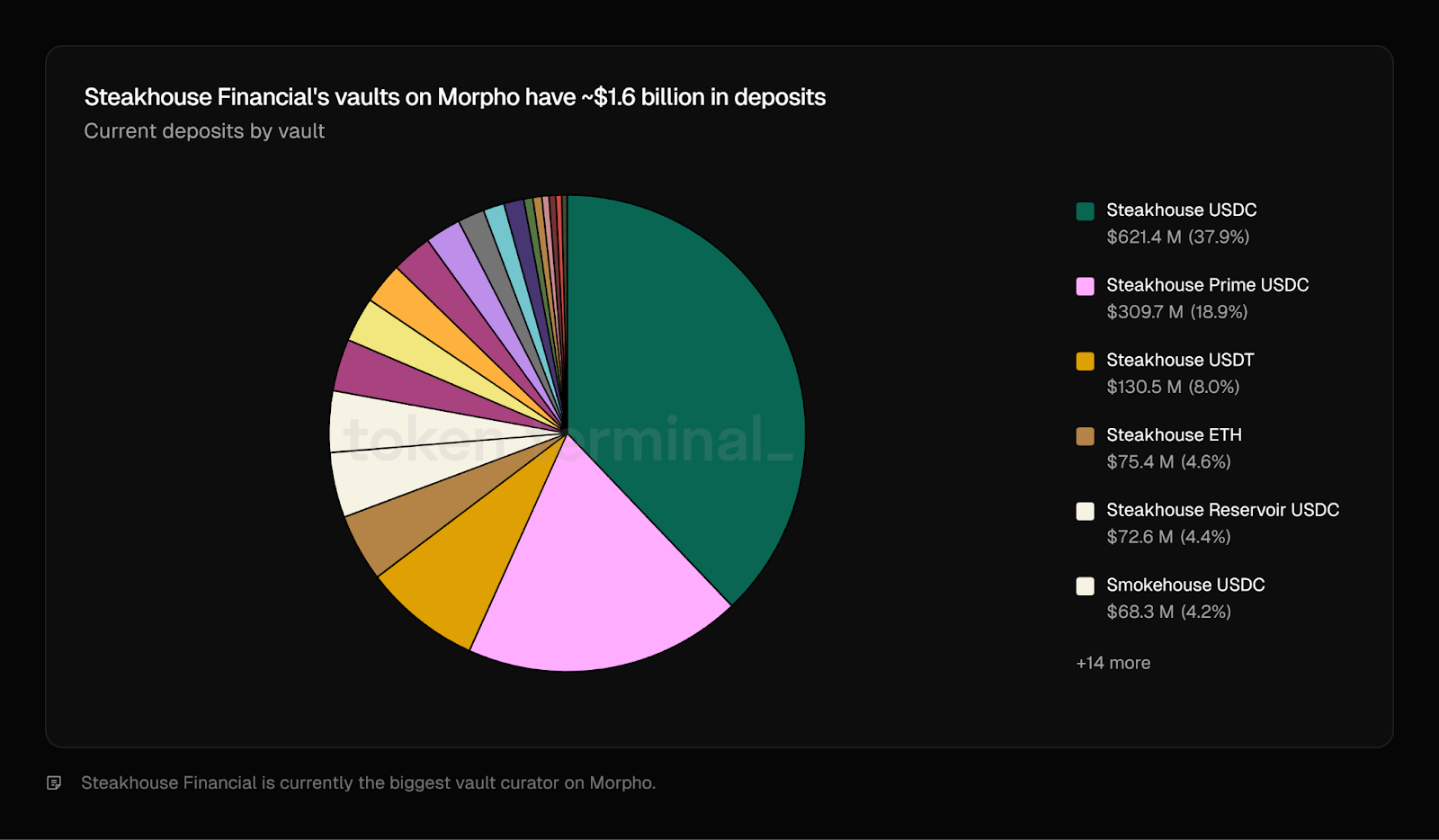

Source : Token Terminal

Source : Token Terminal

Comment ces gestionnaires d’actifs on-chain ont-ils connu une croissance aussi rapide ces dernières années ?

L’élément clé n’est pas de savoir « qui dépend de qui », mais que, à mesure que l’infrastructure mûrit et que la spécialisation s’approfondit, l’offre et la demande du marché sont débloquées simultanément.

Prenons Steakhouse Financial : ses positions sous gestion sur Morpho représentent désormais près de 20 % de la TVL totale du protocole, principalement sur des actifs blue chip comme BTC, ETH et stablecoins, y compris différentes formes synthétiques ou enveloppées. Cette croissance s’apparente à une boucle de renforcement mutuel : Morpho fournit les rails et la structure de marché scalable, tandis que Steakhouse regroupe ses stratégies, sa gestion du risque et ses capacités produits dans des produits de gestion d’actifs non dépositaires, adoptés à grande échelle.

(1) Couche produit : la couche de stratégie packagée en « fonds non dépositaires » accessibles

-

Morpho fournit des interfaces standardisées Vault/Market et des couches d’exécution, permettant de router le capital sur plusieurs marchés.

-

Steakhouse encapsule sa logique de sélection et d’allocation du risque dans des produits Curateur, permettant aux utilisateurs d’obtenir de meilleurs rendements ajustés au risque sans avoir à sélectionner eux-mêmes les marchés ou configurer les paramètres.

(2) Couche gestion du risque : remplacer la « confiance » par des mécanismes vérifiables

-

Steakhouse atténue les risques extrêmes liés aux ajustements de stratégie via des mécanismes de timelocks, changements différés et contrôles d’accès.

-

Parallèlement, l’écosystème Morpho fait évoluer en continu les mécanismes Guardian—par exemple, la mise en pause de certaines opérations en cas d’anomalie pour prévenir les erreurs manifestes ou modifications malveillantes—renforçant la reproductibilité et la stabilité.

(3) Couche distribution : élargir la base d’utilisateurs au-delà des natifs on-chain

-

L’USDC Lending de Coinbase sur Morpho illustre le modèle « distribution canal + exécution DeFi + gestion du risque Curateur » : Morpho fournit les rails, les Curateurs livrent des produits de rendement plus faciles à adopter.

-

Steakhouse joue aussi, dans une certaine mesure, le rôle de canal de distribution. Quand ses clients recherchent du rendement on-chain, le capital afflue naturellement vers les coffres gérés par Steakhouse sur Morpho. Cela génère une boucle de rétroaction positive : Steakhouse augmente ses encours sous gestion tout en dopant indirectement la TVL de Morpho, au bénéfice de l’asset manager comme du protocole sous-jacent.

Sentora alloue les fonds de ses clients sur Aave Horizon en tant que fournisseurs de liquidité stablecoin pour capter le spread de prêt, tout en structurant des stratégies donnant une exposition indirecte à divers RWA. De son côté, Gauntlet pilote d’importantes allocations de capital et la gestion de coffres sur Morpho. (2)

Pourquoi cette tendance se développe-t-elle ?

Le capital se concentre de plus en plus dans des couches de stratégie spécialisées qui assurent la gestion dynamique du risque et l’allocation de portefeuille, et commencent à exécuter des stratégies plus complexes comme le prêt adossé à des RWA. Derrière ces stratégies se trouve toute une chaîne opérationnelle et juridique, incluant mécanismes de liquidation, dispositifs de conservation et contraintes de conformité. Pour que la DeFi s’ouvre à un public plus large, il faut conditionner des stratégies autrefois complexes et réservées aux institutions en produits accessibles, permettant à chacun de participer en un clic. Les protocoles de prêt pourraient, en théorie, construire et opérer eux-mêmes cette couche de stratégie, mais en pratique, les coûts de développement et de maintenance excèdent souvent les bénéfices économiques. Beaucoup préfèrent donc s’appuyer sur des Curateurs tiers spécialisés. Cette tendance se diffuse aussi à d’autres écosystèmes ; par exemple, le plus grand protocole de prêt sur Solana, Kamino, adopte une architecture modulaire et basée sur des coffres.

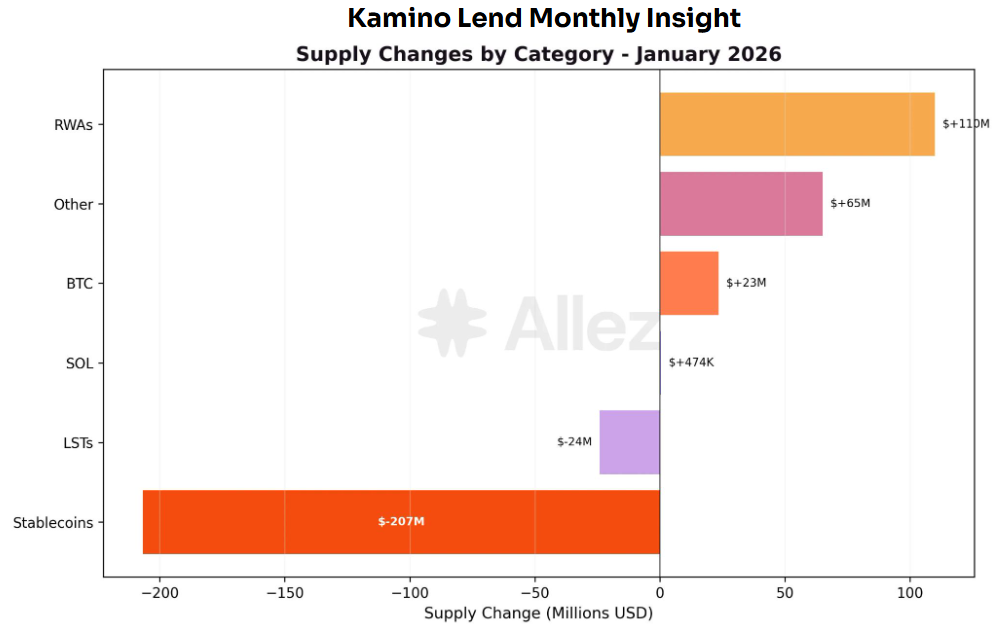

Source : Kamino Governance

Source : Kamino Governance

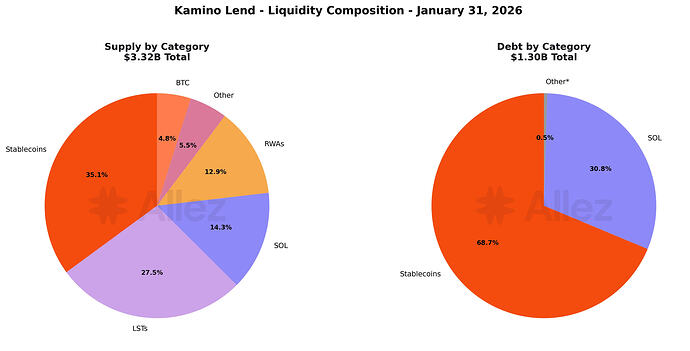

Les RWA sont devenus la catégorie à la croissance la plus rapide chez Kamino le mois dernier, avec PRIME (+48 M$) et syrupUSDC (+46 M$) en tête, portés par leurs rendements attractifs et des stratégies à effet de levier. Côté emprunt, la dynamique est différente : les stablecoins représentent désormais 69 % des prêts, principalement soutenus par la multiplication des stratégies adossées à des rendements RWA (PRIME, syrupUSDC, ONyc, etc.). (3)

Source : Kamino Governance

Source : Kamino Governance

À mesure que la demande pour le prêt RWA augmente, les Curateurs de risque chargés d’exécuter et gérer ces stratégies attirent plus de dépôts et de capital délégué. Les produits liés à PYUSD chez Sentora, par exemple, ont été parmi les principaux bénéficiaires des flux nets de capitaux le mois dernier. Cela confirme que la complexité du prêt RWA accroît fortement la valeur et la nécessité des Curateurs de risque.

En effet, les RWA ne sont pas de simples collatéraux on-chain. Ils impliquent souvent des structures d’émission (SPV, etc.), des dispositifs de conservation, des mécanismes de liquidation et d’exécution juridique, des contraintes de conformité (KYC, whitelist, restrictions de transfert), la valorisation NAV et les oracles, ainsi que la gestion de la maturité et de la liquidité. Les risques associés ne se limitent donc plus à la volatilité des prix et au risque de liquidation, mais combinent risques de crédit, juridiques, opérationnels et de liquidité.

Ainsi, l’intégration du prêt RWA dans la DeFi fait évoluer le rôle du Curateur de risque, qui passe de « simple optimiseur de rendement » à « fournisseur de capacités de filtrage et de structuration du risque ». Les Curateurs sont chargés de filtrer et de superposer les risques complexes, de réduire le risque d’exposition unique par l’allocation de portefeuille, et d’industrialiser une gestion du risque de niveau institutionnel pour démocratiser l’accès. Si les volumes RWA continuent de croître, les Curateurs devraient passer du statut d’acteurs optionnels à celui de couche de risque intermédiaire incontournable.

Revue du risque et reconstruction du cadre de gestion des risques

L’effondrement de la chaîne « Stream → Elixir → Euler » en novembre 2025 a mis en lumière une leçon clé : le plus grand risque pour les Curateurs de risque ne réside pas dans la sécurité des smart contracts, mais dans le manque de transparence sur la stratégie sous-jacente et le risque de crédit. Lorsque les rendements sont packagés en produits de dépôt simples, les risques réels peuvent déjà avoir été transférés et amplifiés via le routage et la construction de portefeuille. Dès que la couche de stratégie devient une boîte noire, un coffre peut vite passer du statut de « produit de gestion d’actifs » à celui d’« intermédiaire de risque non vérifiable ».

Les faiblesses structurelles courantes se répartissent en quatre catégories :

-

Contrôle centralisé : les EOA et multisigs créent des points de défaillance et des risques d’abus de permission.

-

Effet de levier par re-staking : la superposition de coffres amplifie les pressions de liquidité et de liquidation.

-

Conflits d’intérêts : les incitations à la croissance ou à la taille entraînent un levier implicite et la migration du risque extrême.

-

Transparence insuffisante : absence de positions, valorisations, garanties et scénarios de stress vérifiables.

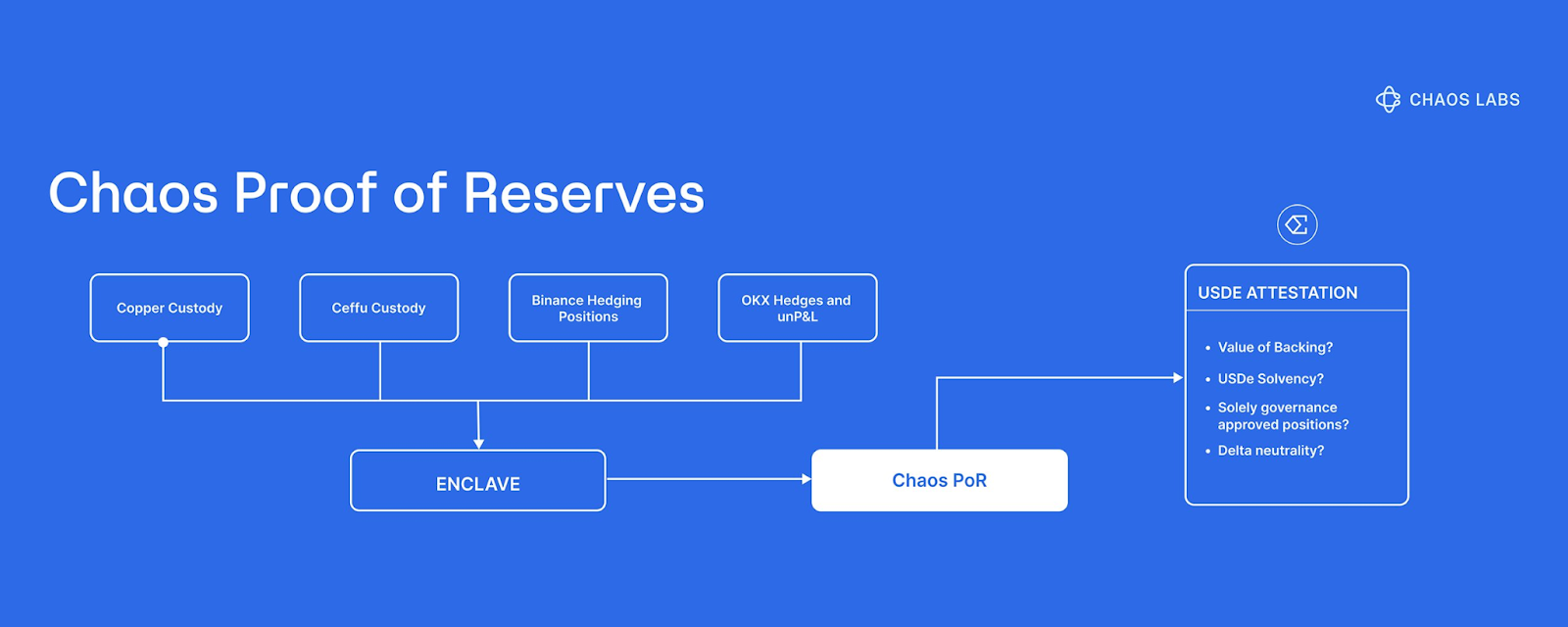

En conséquence, le marché considère désormais la PoR (Proof of Reserves) comme une infrastructure essentielle de contrôle du risque. L’exemple de la PoR de Chaos Labs illustre cet enjeu : elle vise à répondre à la panique sur les prix liée au déficit d’information. Après l’incident Bybit, Ethena a intégré Chaos PoR pour améliorer la visibilité et la vérifiabilité des réserves USDe, contribuant à limiter les liquidations en cascade lors des pics de volatilité. Sur le plan mécanique, Chaos PoR utilise une vérification automatisée et multi-couche pour suivre en continu trois flux de données clés et générer des signaux exploitables par les smart contracts : réserves bloquées, émission en circulation et statut de collatéralisation. Cela permet de transformer la question de la réalité et de la suffisance des réserves, d’une simple narration ou divulgation, en un input de risque programmable, pour que protocoles et utilisateurs prennent des décisions sur la base de preuves vérifiables plutôt que du sentiment de marché. (4)

Par ailleurs, Accountable propose une solution complémentaire avec son DVN (Data Verification Network), qui ajoute une couche de données à la fois vérifiable et préservant la confidentialité aux coffres DeFi et Curateurs de risque. Chaque participant exécute un nœud local, tandis que les informations sensibles—API keys, comptes wallet ou exchange, données bancaires ou de conservation—restent sur ses propres serveurs. La collecte et le reporting des données sont réalisés localement et stockés sous forme chiffrée. Simultanément, le DVN attache des preuves cryptographiques aux données et résultats de calcul, permettant à des tiers de vérifier que les données proviennent bien de la source spécifiée, n’ont pas été modifiées et que l’agrégation est fiable—sans accès aux positions individuelles. Grâce à la divulgation sélective, les Curateurs n’ont à publier que les principaux indicateurs de portefeuille (actifs et passifs, levier et couverture, fourchettes d’exposition, couverture de liquidité), améliorant la transparence et la crédibilité tout en gardant la stratégie détaillée confidentielle. (5)

Par rapport à la PoR, qui répond surtout à la question de la suffisance des réserves, le DVN va plus loin en intégrant la crédibilité des sources de données et l’exhaustivité du passif dans le périmètre de l’assurance vérifiable. Cela réduit l’asymétrie d’information liée aux stratégies boîtes noires, à la comptabilité différée ou à la divulgation sélective, tout en améliorant considérablement la visibilité du risque dans les scénarios complexes type RWA.

Tendance 2 : Les RWA se structurent on-chain, les cas d’usage DeFi se multiplient

Source : Coingeek

Source : Coingeek

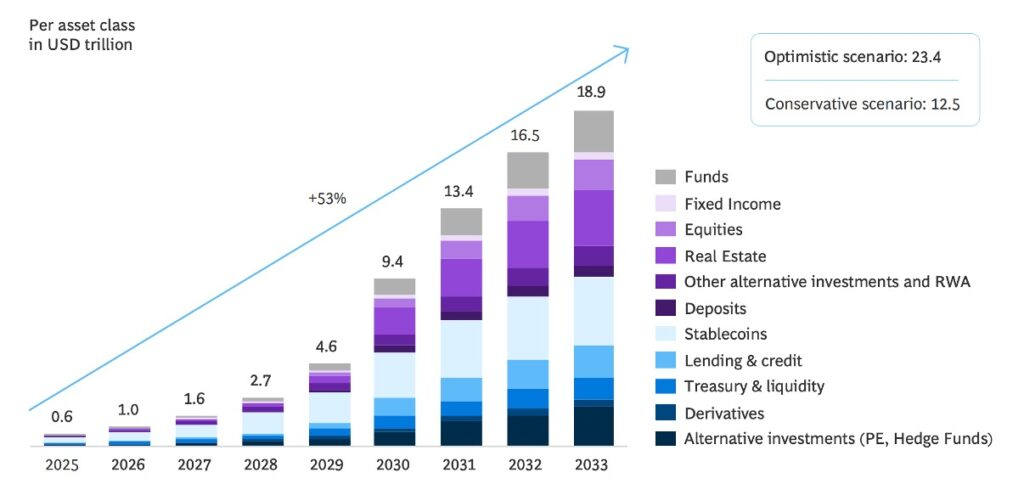

La tokenisation des RWA fait désormais consensus dans l’industrie. Plusieurs projections estiment qu’à l’horizon 2033, près de 20 000 milliards de dollars d’actifs pourraient être tokenisés, incluant une large gamme de sources de rendement réel—des bons du Trésor aux primes de réassurance—dans la DeFi. Mais la mise on-chain des actifs n’est qu’une première étape. En pratique, la plupart des plateformes RWA fonctionnent encore sur un modèle « mono-actif, mono-position », proche des fonds monétaires : les utilisateurs déposent des stablecoins, perçoivent un rendement fixe agrégé et conservent leur position jusqu’au rachat, avec peu de gestion active ou de mécanismes de rééquilibrage ou d’optimisation de portefeuille. (6)

Dans cette logique, et dans le prolongement de la montée des Curateurs de risque (Tendance 1), la prochaine catégorie d’actifs à être gérée à grande échelle pourrait être les coffres RWA multi-actifs. Dans ce modèle, les Curateurs sont chargés du filtrage, de la souscription et du suivi continu des actifs, regroupant plusieurs expositions RWA dans un portefeuille géré activement. D’un seul placement, l’utilisateur accède ainsi à un rendement réel plus diversifié, résilient et ajusté au risque.

Source : Blockwork @SilvioBusonero

Source : Blockwork @SilvioBusonero

La part des RWA en collatéral de prêt poursuit sa progression : la TVL actuelle atteint 1,6 milliard de dollars, soit environ 3 % du marché du prêt, l’essentiel de l’activité se concentrant sur Aave, Midas, Morpho et Kamino. Cette dynamique traduit, avant tout, une évolution des stratégies produits et du positionnement des plateformes de prêt :

Plateformes de prêt

Aave lance Horizon, faisant du prêt RWA un marché modulaire autonome et conforme, intégrant les RWA dans sa gamme de produits. Morpho s’appuie sur les Curator Vaults pour transformer le prêt adossé à des RWA en produit standardisé et distribuable. Kamino, de son côté, a lancé des actifs RWA comme PRIME, tout en attirant des Curateurs de risque pour construire et exécuter diverses stratégies de rendement RWA sur la plateforme.

Source : Kamino Governance

Source : Kamino Governance

La structure de collatéral chez Kamino montre que Stablecoins + RWA représentent désormais environ 48 %, dépassant la part cumulée de SOL + divers LST (environ 42 %). Il est notable que la liquidité et la croissance initiales de Kamino reposaient largement sur des stratégies de prêt en boucle sur actifs natifs et LST. Le basculement structurel du collatéral traduit donc une orientation claire vers le collatéral adossé à des RWA. Cela souligne aussi le rôle croissant des plateformes elles-mêmes dans la dynamique d’expansion du prêt RWA.

Produits de prêt

Au-delà de la dynamique plateforme, l’innovation produit et l’itération structurelle apportent un nouvel élan aux RWA dans la DeFi. Par le passé, la plupart des actifs tokenisés étaient concentrés sur des expositions unitaires—bons du Trésor ou matières premières comme l’or—et restaient au stade de la simple tokenisation. La fonctionnalité on-chain se limitait souvent à la détention et au trading, l’application restant peu développée. Les tokens or on-chain XAUt et PAXG de Tether et Paxos, par exemple, ont longtemps fait office de certificats or transférables, leur utilité se concentrant sur le trading et la conservation, sans véritables applications DeFi.

Source : Theo Network Docs

Source : Theo Network Docs

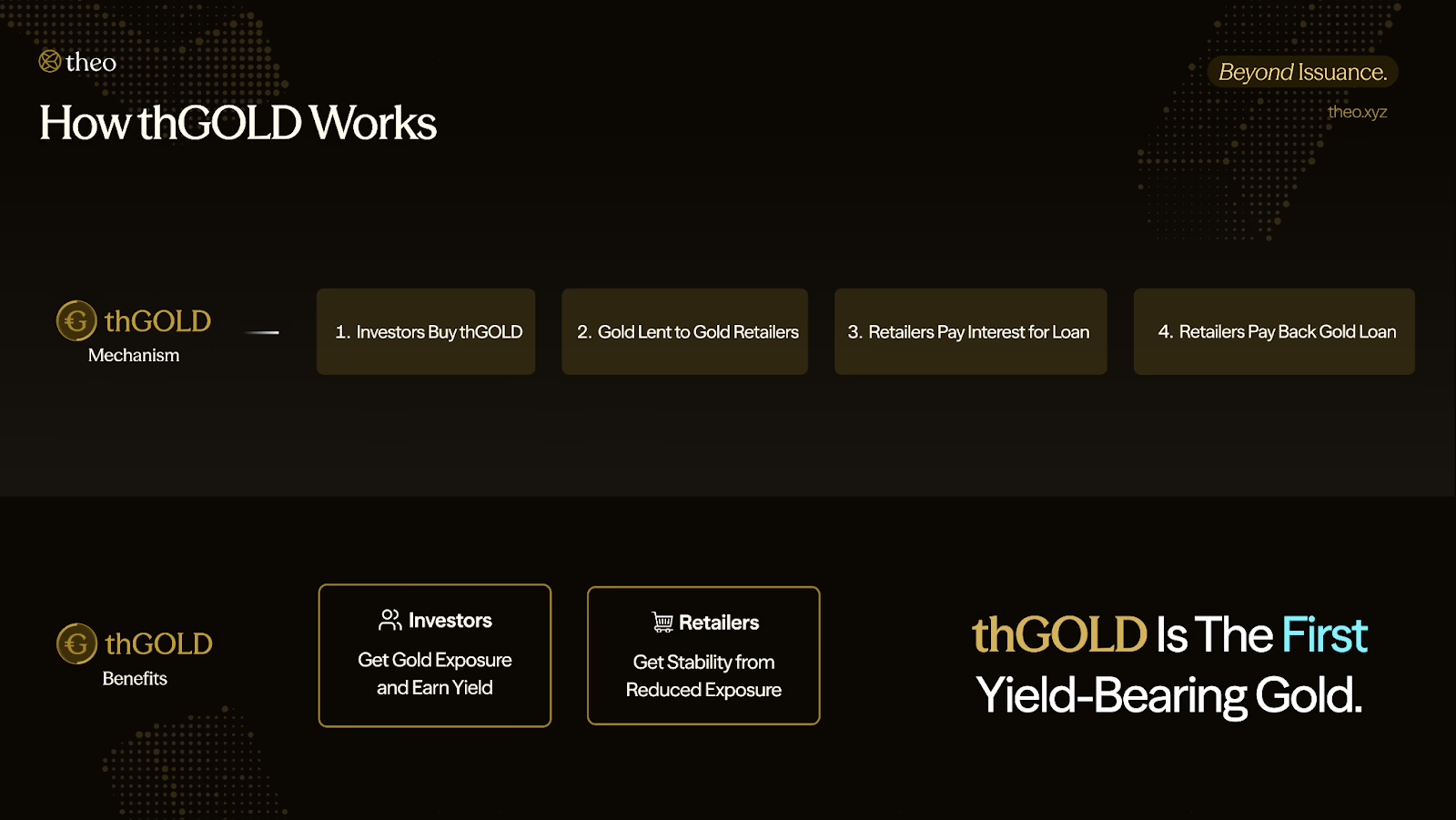

Depuis 2025, toutefois, la couche application des RWA dans la DeFi s’accélère nettement. Les builders transforment les RWA en briques financières composables et génératrices de rendement, pouvant servir de support à des stratégies. Theo Network, par exemple, a lancé thGOLD, un produit or tokenisé générant du rendement. Il produit un revenu en octroyant des prêts libellés en or à des commerçants spécialisés. L’or sert de financement d’inventaire, les emprunteurs remboursant la même quantité d’or majorée d’intérêts, ce qui fait de l’or un actif générateur de cash-flow, avec un rendement annuel d’environ 2 %. (7)

Plus important encore, le caractère générateur de rendement fait que l’or on-chain n’est plus un actif statique. Sur cette base, thGOLD peut aussi servir de collatéral ou d’élément de stratégie dans des montages plus complexes—stratégies delta-neutres, à effet de levier, etc.—ce que les tokens or non productifs ne permettaient pas.

Source : X@rachit

Source : X@rachit

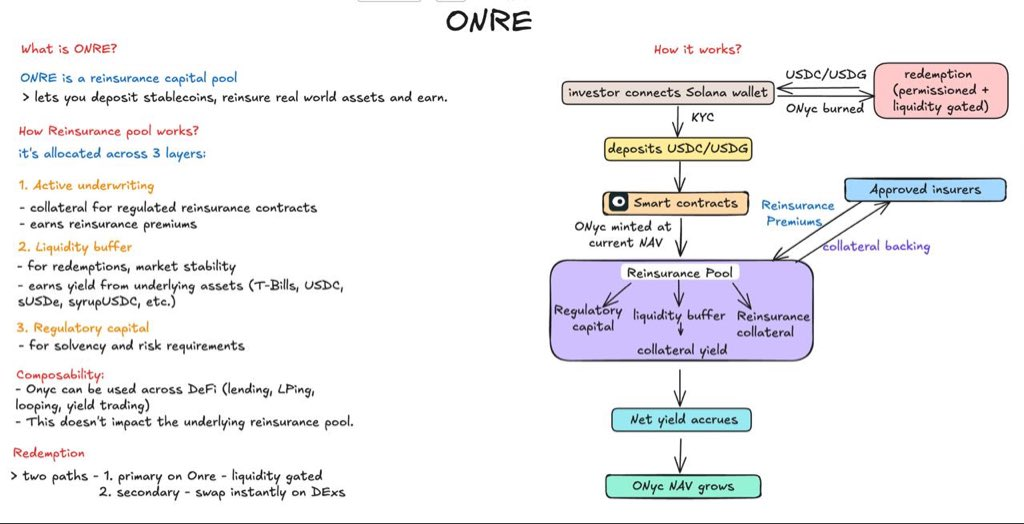

Autre exemple : OnRe Finance sur le réseau Solana. Son token ONyc génère un rendement adossé à la réassurance, autrement dit « l’assurance des assureurs ». Les assureurs couvrent des risques (immobilier, entreprises, etc.), mais lors de catastrophes majeures, les indemnisations peuvent exploser. Pour diversifier ce risque de queue, les assureurs transfèrent une partie de l’exposition aux réassureurs, qui perçoivent une prime ; OnRe joue le rôle de pourvoyeur de capital de réassurance. (8)

Concrètement, OnRe investit dans des contrats de réassurance de courte durée. Les assureurs paient la prime à l’avance ; si aucune catastrophe majeure n’a lieu et que les sinistres restent limités, le bénéfice de souscription—prime moins indemnités—devient la source de rendement d’ONyc. Une fois ce schéma intégré à la DeFi, les utilisateurs peuvent détenir et échanger ONyc comme tout autre actif productif. De plus, ONyc a été intégré à l’écosystème de prêt de Kamino, où il sert de collatéral pour des stratégies de boucle ou de levier, combinant rendement réel de la réassurance et outils d’efficacité du capital on-chain.

Adoption institutionnelle croissante de la DeFi

Les institutions financières traditionnelles abordent la DeFi de façon plus infrastructurelle, au-delà de l’achat de tokens ou du trading court terme. Une voie clé consiste à intégrer des RWA conformes directement dans les rails de trading et de liquidité de la DeFi. Le partenariat Uniswap x BlackRock en est un exemple : Uniswap Labs s’est allié à Securitize pour connecter le fonds monétaire tokenisé BUIDL de BlackRock à UniswapX, permettant aux investisseurs qualifiés d’échanger et de router la liquidité entre BUIDL et les stablecoins de manière fluide on-chain. L’enjeu n’est pas l’émission on-chain, mais l’intégration d’actifs institutionnels dans la couche de trading composable de la DeFi—ouvrant la voie à d’autres usages comme le prêt, la collatéralisation ou la liquidité secondaire. (9)

Autre voie : l’engagement institutionnel dans des intégrations plus profondes et de long terme, pariant sur l’essor du prêt on-chain comme marché financier mainstream. Le partenariat Apollo–Morpho illustre cette tendance. Morpho Association a conclu un accord permettant à Apollo, sous conditions, d’acquérir jusqu’à 90 millions de tokens MORPHO sur 48 mois. La logique stratégique est complémentaire : Apollo apporte capital institutionnel et crédibilité de crédit, Morpho fournit l’infrastructure modulaire de prêt et les capacités curator/vault packagées. Ce tandem « capital + infrastructure » envoie un signal fort : le prêt on-chain passe du statut de produit DeFi à celui de rail financier d’adoption institutionnelle. (10)

RWA Perpetuals

Les actions tokenisées attirent plusieurs plateformes, avec des modèles structurels très différents. xStocks et Backed optent pour un modèle 1:1 avec conservation, chaque token étant adossé à une action détenue par un dépositaire. L’investisseur obtient une exposition au prix et une capacité de trading 24/7, mais le dépositaire reste l’actionnaire officiel. Les détenteurs de tokens ne figurent pas au registre actionnaire de la société.

À l’inverse, Superstate et Securitize choisissent une approche différente. En tant qu’Agents de Transfert reconnus par la SEC, ils inscrivent directement les détenteurs de tokens au registre actionnaire. Ici, la blockchain n’est plus un simple support externe de trading ou de règlement, mais s’intègre au système d’enregistrement et de vérification des droits actionnaires.

Un exemple marquant a eu lieu en septembre 2025, avec l’émission tokenisée de Galaxy Digital via la plateforme Opening Bell de Superstate. Les détenteurs du token GLXY étaient reconnus structurellement comme actionnaires, avec droits de vote et de dividende. L’enregistrement on-chain est relié au registre actionnaire traditionnel.

Source : Coindesk

Source : Coindesk

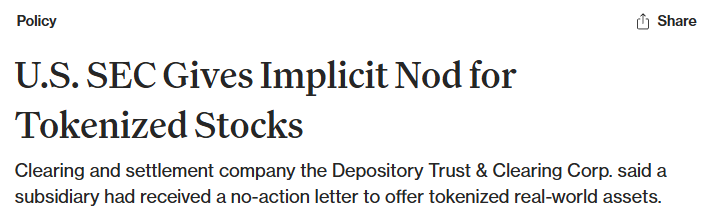

En parallèle, l’infrastructure de marché évolue dans le même sens. La DTCC, institution centrale de règlement et conservation sur les marchés américains—traitant des volumes de plusieurs milliers de milliards de dollars—s’est vue délivrer une « no-action letter » par la SEC, l’autorisant à explorer la tokenisation d’une partie de son infrastructure titres, ouvrant la voie à une intégration on-chain conforme aux standards du marché traditionnel. (11)

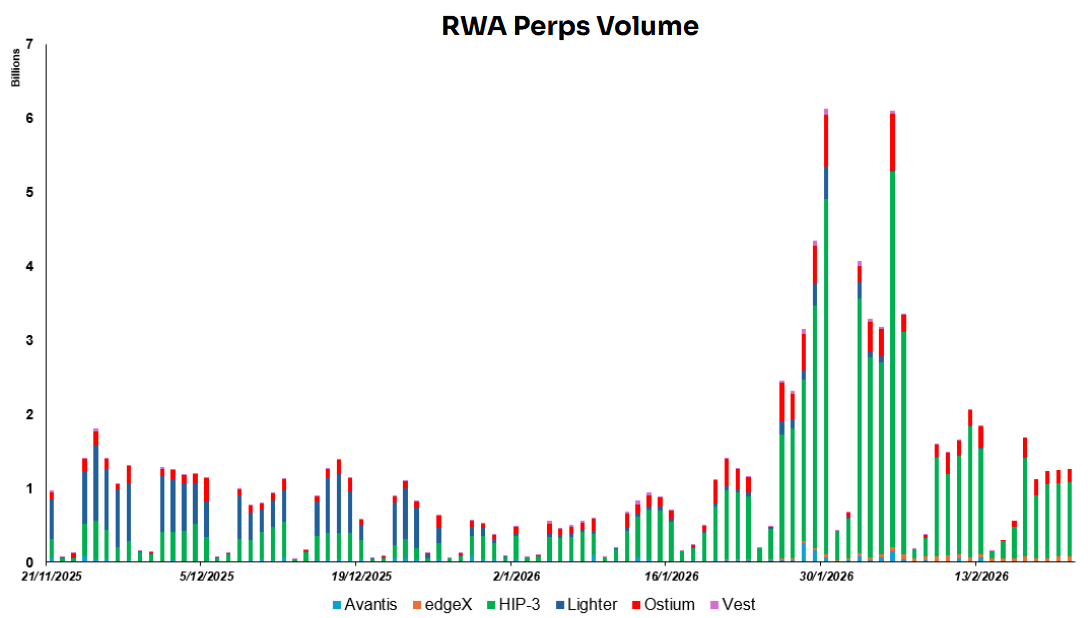

État actuel des contrats perpétuels RWA

Source : Dune Analytics@yandhii

Source : Dune Analytics@yandhii

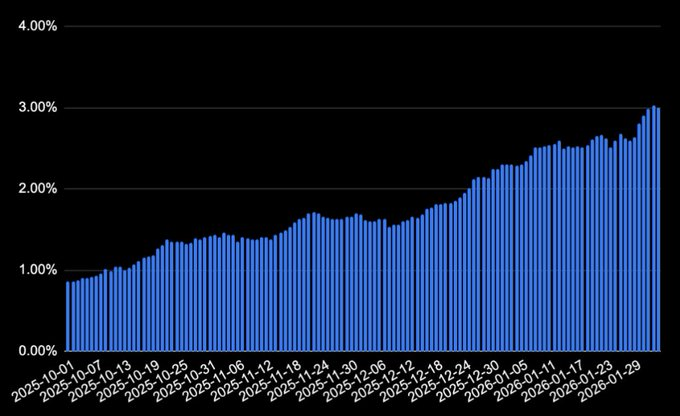

À ce jour, le volume quotidien des contrats perpétuels RWA on-chain oscille entre 1,5 et 2,0 milliards de dollars, l’essentiel provenant de projets de l’écosystème Hyperliquid HIP-3 (plus de 60 % du total). À titre de comparaison, le volume quotidien moyen des actions américaines est d’environ 51,65 milliards de dollars, et l’or a enregistré un volume quotidien d’environ 233 milliards de dollars en 2024. Cela montre que la liquidité des dérivés RWA on-chain reste très inférieure à celle des marchés traditionnels, laissant un fort potentiel de croissance. (12)

Source : Lighter X

Source : Lighter X

Un des grands atouts des marchés on-chain est l’ouverture d’une passerelle de liquidité mondiale. Des actifs auparavant limités par les heures de cotation, l’accès géographique ou les intermédiaires peuvent devenir des contrats standardisés négociables 24/7 par un public global. Exemple : Lighter a récemment lancé des contrats perpétuels sur plusieurs actions coréennes, offrant aux investisseurs non locaux un accès facilité aux marchés actions étrangers et élargissant fortement l’exposition boursière transfrontalière.

Cependant, les contrats perpétuels sur actions ne confèrent aucune propriété réelle ni droits actionnaires (vote, dividende). Ce sont des dérivés dont le prix est indexé à l’action sous-jacente via des indices ou oracles. Le trading porte uniquement sur la variation de prix, le règlement s’effectuant sur la base de l’évolution de la valeur, sans livraison d’actions.

Deux principaux obstacles subsistent toutefois sur le marché actuel.

Premièrement, la fragmentation de la liquidité. Les actions tokenisées sont dispersées sur différentes blockchains et plateformes, sans carnet d’ordres unifié ni profondeur de marché partagée. La liquidité est donc bien moindre que sur les marchés traditionnels, les prix plus sensibles aux chocs, et l’écosystème peine à attirer des flux institutionnels ou à soutenir un market making stable.

Deuxièmement, la régulation reste largement « offshore ». Beaucoup de produits similaires opèrent dans des juridictions ou environnements réglementaires allégés. Aux États-Unis, il n’existe pas encore de cadre réglementaire clair. Bien que plusieurs plateformes aient lancé des produits structurés de type perpétuel, la CFTC n’a pas encore défini de cadre précis et prévisible pour ces contrats. Les régulateurs en sont au recueil de feedback et à l’évaluation des limites réglementaires.

Conséquence directe : les plateformes lançant de tels produits évoluent dans une grande incertitude réglementaire. Les frontières légales de la commercialisation des contrats perpétuels auprès du retail américain restent indéterminées. À long terme, une trajectoire pérenne dépendra probablement d’un cadrage plus clair de la CFTC via des règles formelles ou des interprétations plus explicites.

Tendance 3 : La DeFi devient l’infrastructure de rendement et d’exécution pour la distribution centralisée

L’USD1 a été intégré à Binance Earn comme actif générateur d’intérêts. Coinbase a lancé le prêt adossé à la crypto via Morpho. Les produits de rendement DeFi de Kraken sont connectés à des coffres gérés par des institutions telles que Chaos Labs. Parallèlement, les tokens liés à Ondo Global Markets ont été listés sur Gate.

Pris ensemble, ces signaux dessinent une tendance claire : pour passer à l’échelle, la DeFi choisit de s’intégrer aux systèmes de distribution des exchanges centralisés (CEX) et wallets—Earn, lending, mini-apps—plutôt que de leur disputer l’entrée utilisateur. Dans ce schéma, CEX et wallets gèrent l’acquisition, la mise en produit et l’expérience utilisateur, tandis que les protocoles DeFi assurent exécution, règlement, gestion du risque et composabilité. Il en résulte une division du travail : la distribution passe par les canaux centralisés, la génération de rendement et l’exécution se font on-chain.

D’abord, CEX et wallets majeurs disposent d’une capacité d’acquisition et de conversion supérieure. Ils bénéficient d’une base utilisateurs massive, de parcours de connexion et d’achat fluides, de rampes fiat matures et d’un support client structuré. Ils peuvent ainsi construire un tunnel produit fluide du « buy » au « earn » puis au « borrow ». Pour la plupart des utilisateurs, interagir directement avec les protocoles on-chain implique des coûts d’apprentissage et des frictions opérationnelles élevés—gestion de wallet, frais de gas, transactions cross-chain, signatures, etc.—ainsi qu’une vigilance accrue quant aux risques (failles smart contract, phishing, erreurs d’autorisation). À l’inverse, l’expérience en un clic des CEX s’apparente aux services financiers classiques, ce qui favorise naturellement la conversion.

Ensuite, la confiance et la conformité constituent un rempart clé à l’entrée. Les sources de capitaux—retail conservateur ou institutions—ne manquent pas d’opportunités de rendement, mais veulent s’assurer de la sécurité et de la conformité des produits. Les CEX sont plus matures en matière de notoriété, gestion du risque, KYC/AML, adaptation réglementaire, transparence et responsabilité produit. Cela réduit les barrières psychologiques liées aux stratégies boîtes noires, arnaques ou pertes irrémédiables. Autrement dit, les CEX sont mieux placés pour packager des stratégies on-chain complexes en produits financiers commercialisables, compréhensibles et traçables.

Ce schéma aligne aussi les incitations économiques des deux parties. Les CEX veulent étoffer leur gamme de produits, augmenter la rétention d’actifs et l’ARPU, sans assumer toute la complexité technique et le risque des stratégies on-chain. Les protocoles DeFi recherchent des capitaux stables à grande échelle mais manquent de canaux de distribution et de capacité d’éducation utilisateur. Le modèle naturel est donc « front-end centralisé, back-end on-chain » : CEX et wallets gèrent la relation utilisateur, l’expérience et la conformité, tandis que la DeFi gère l’exécution du rendement, le règlement et l’expansion composable—renforçant la division structurelle entre distribution centralisée et rendement/exécution on-chain.

Source : DeFillama, Dune Analytics@ryanyyi

Source : DeFillama, Dune Analytics@ryanyyi

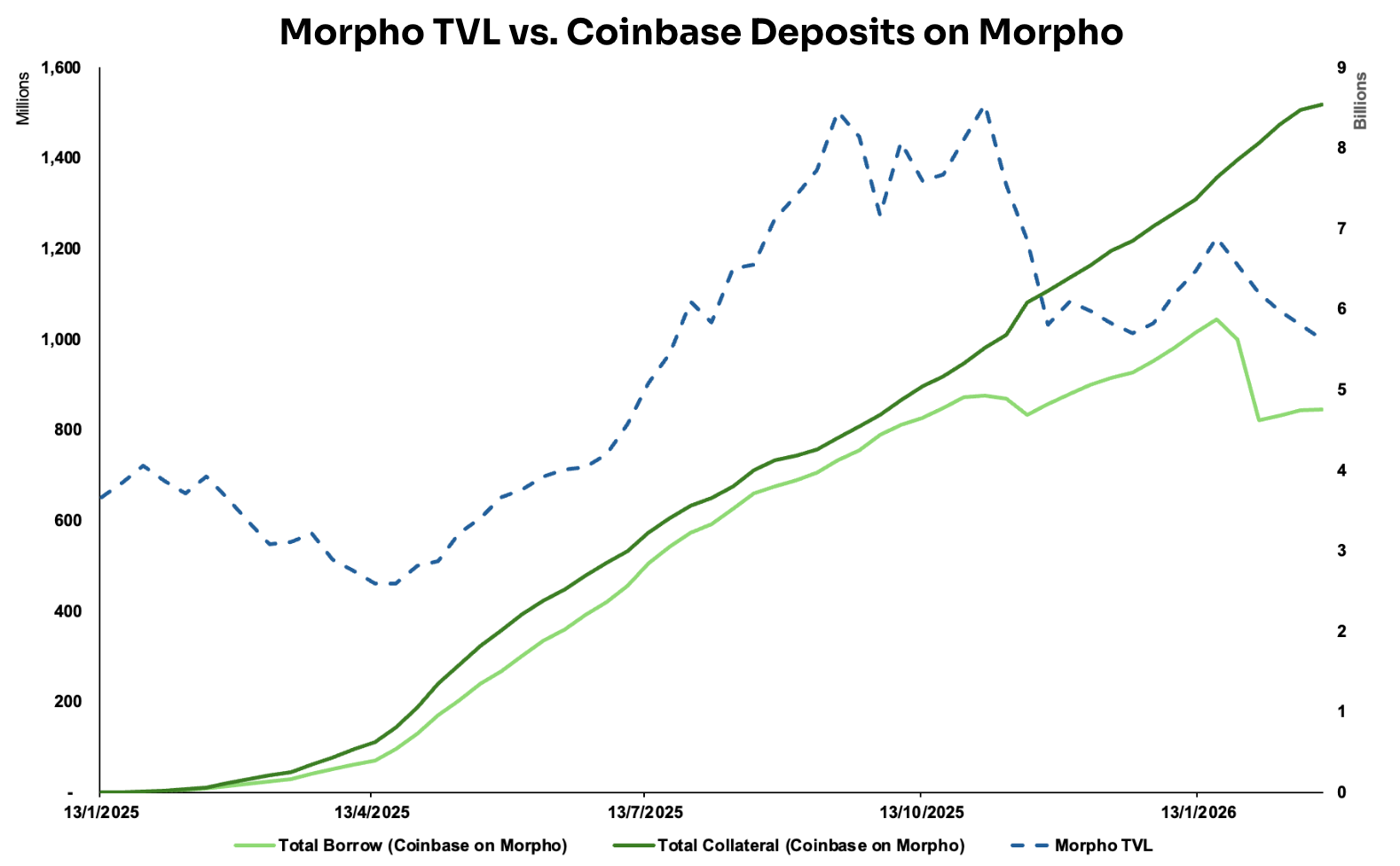

Ce modèle « CeFi front-end, DeFi back-end » s’illustre particulièrement dans la collaboration Coinbase–Morpho Labs. Depuis janvier 2025, Coinbase propose un service de prêt adossé à la crypto, permettant d’emprunter des USD Coin (USDC) contre du Bitcoin (BTC) en collatéral. En pratique, dès qu’un utilisateur initie un prêt, le BTC est automatiquement converti en Coinbase Wrapped Bitcoin (cbBTC) et déposé en collatéral sur Morpho (Base blockchain). L’intégration clé réside dans le fait que Coinbase transfère toute la complexité de l’interaction on-chain dans le back-end, pour un parcours utilisateur proche d’un produit financier traditionnel. (13)

L’infrastructure qui le permet comprend plusieurs briques : Coinbase Smart Wallet, qui lie automatiquement le wallet à l’utilisateur pour la gestion on-chain ; Passkeys pour la gestion des clés privées et la signature des transactions ; Paymaster, qui permet de payer les frais de gas avec n’importe quel token ; MagicSpend, qui autorise les transactions même sans solde on-chain, via prélèvement direct sur le compte Coinbase. Résultat : l’utilisateur n’a qu’à détenir du BTC pour « emprunter des USDC en un clic » dans l’application, la création de wallet, le bridging, la gestion du gas et la signature étant gérés en arrière-plan.

Depuis le lancement, les flux de collatéral et d’emprunt vers Morpho via Coinbase progressent régulièrement. Pour Morpho, l’intérêt dépasse l’augmentation de la TVL : le partenariat apporte crédibilité de distribution et effet de halo, renforçant la perception de fiabilité et d’utilité de Morpho. Cela facilite l’attraction de nouveaux déposants, Curateurs et intégrations applicatives, créant une boucle de croissance positive.

Source : Dune Analytics@ondo_team, @xstocks

Source : Dune Analytics@ondo_team, @xstocks

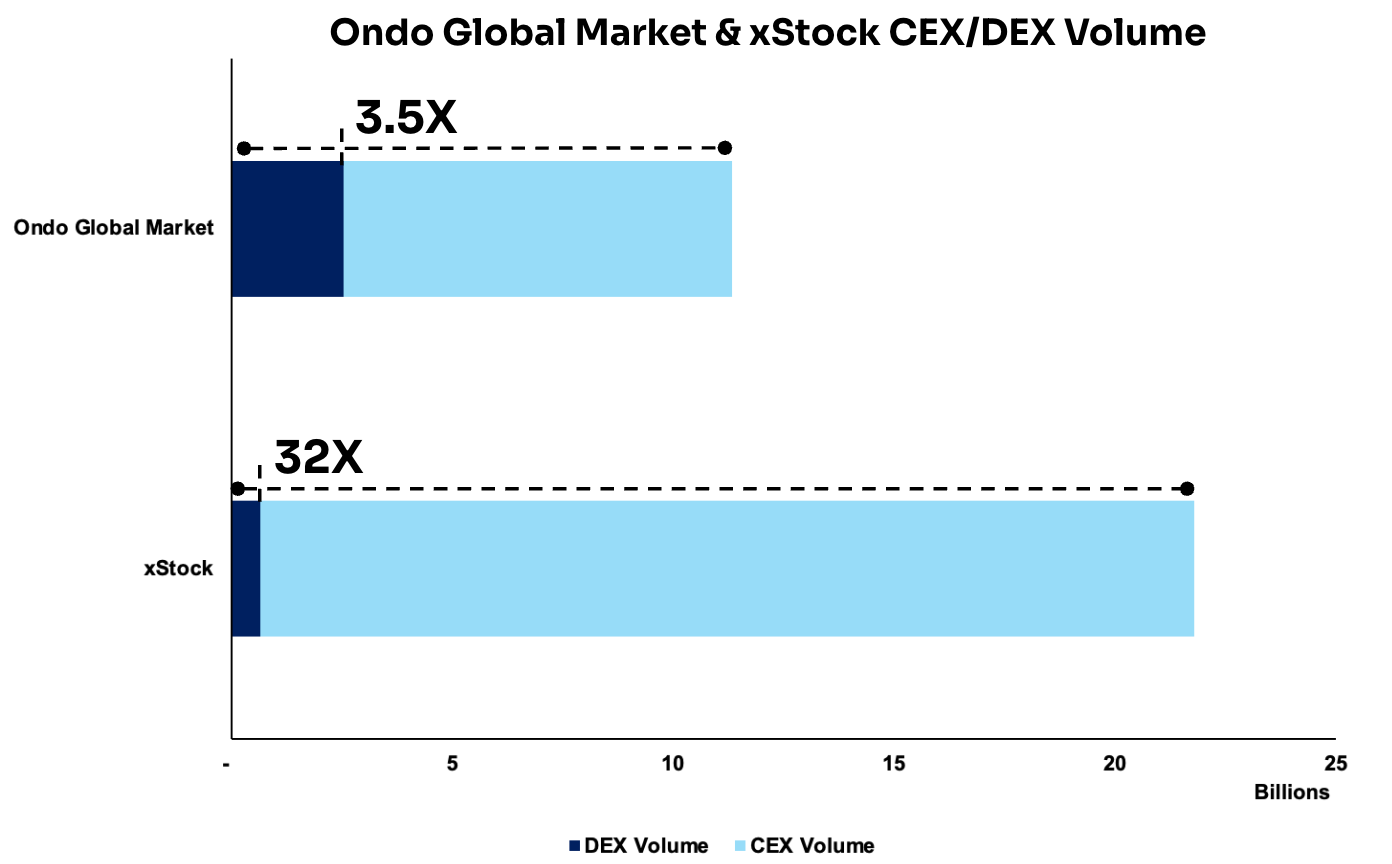

Autre exemple : le listing des tokens liés à Ondo Global Markets et xStocks sur plusieurs exchanges centralisés. Les données montrent que leurs volumes de trading sur CEX dépassent largement ceux sur DEX, atteignant respectivement environ 3,5× et 32× les volumes DEX. Cela met en évidence une réalité : à ce stade, les CEX restent les principaux pools de liquidité et lieux de découverte de prix. Ils agrègent naturellement plus d’utilisateurs, permettant des carnets plus profonds et une découverte de prix plus rapide lors des phases de listing—améliorant significativement la liquidité globale.

Tendance 4 : Les coffres DeFi évoluent en néo-banques on-chain intégrant paiements, épargne et rendement

Sur le plan réglementaire, la voie s’éclaircit pour la participation des banques et institutions aux actifs numériques, à mesure que les législations sur les stablecoins avancent. Les régulateurs américains (OCC, FDIC, Fed) commencent à lever les restrictions antérieures et ouvrent un espace réglementaire plus pragmatique sur la conservation, le règlement, le staking ou l’émission de stablecoins.

De leur côté, les cadres comme le MiCA européen ou les politiques émergentes au Japon, à Hong Kong ou au Royaume-Uni insistent sur la suffisance des réserves, la transparence et la gestion du risque. L’environnement externe offre donc aux builders des ancrages de conformité plus clairs et pose les bases institutionnelles pour des produits tels que Neo Finance, à l’interface entre systèmes financiers régulés et infrastructure on-chain.

Sur le plan infrastructurel, le coût des réseaux L1/L2 a fortement baissé, tandis que l’abstraction de compte permet aux produits financiers on-chain de tendre vers l’expérience Web2. Par exemple, un utilisateur peut créer un smart wallet avec une simple adresse email, puis, après avoir relié un compte bancaire, placer ses fonds dans des coffres DeFi (ex. Morpho Labs) pour générer du rendement et dépenser ce rendement directement via une carte de débit.

Plus encore, les fonctionnalités nécessaires à la création d’une néo-banque sont désormais modulaires, proches du plug-and-play. Paiements, rampes fiat, émission de cartes, KYC, conservation de wallet : tout est découpé en modules standardisés par les providers d’infrastructure. Exemple : Bridge pour les comptes USD virtuels et les rails de règlement, Rain pour le lancement rapide de cartes de paiement crypto, Privy pour l’onboarding et l’intégration wallet/identité. Les équipes peuvent ainsi assembler ces modules selon leurs besoins, sans dépendre de partenariats bancaires profonds ni développer la conformité en interne.

Ces évolutions structurantes façonnent la stratégie de nombreux projets DeFi. Pour élargir leur base, de plus en plus d’équipes évoluent vers des services bancaires intégrés. ether.fi, par exemple, est passé du liquid staking à la « banque DeFi » tout-en-un (épargne, rendement, paiement). Aave a élargi son offre au-delà du prêt avec des applications mobiles de gestion de fonds type banque. AllScale construit une infrastructure de compte stablecoin pour micro-entreprises mondiales, permettant paiements et opérations financières cross-border pour les « global individuals & small teams » via un modèle bancaire self-custodial. Tether, via son investissement dans Plasma blockchain, étend les stablecoins au-delà de l’émission vers le règlement et l’application, incubant une infrastructure de paiement, de compensation et de comptes dans son écosystème.

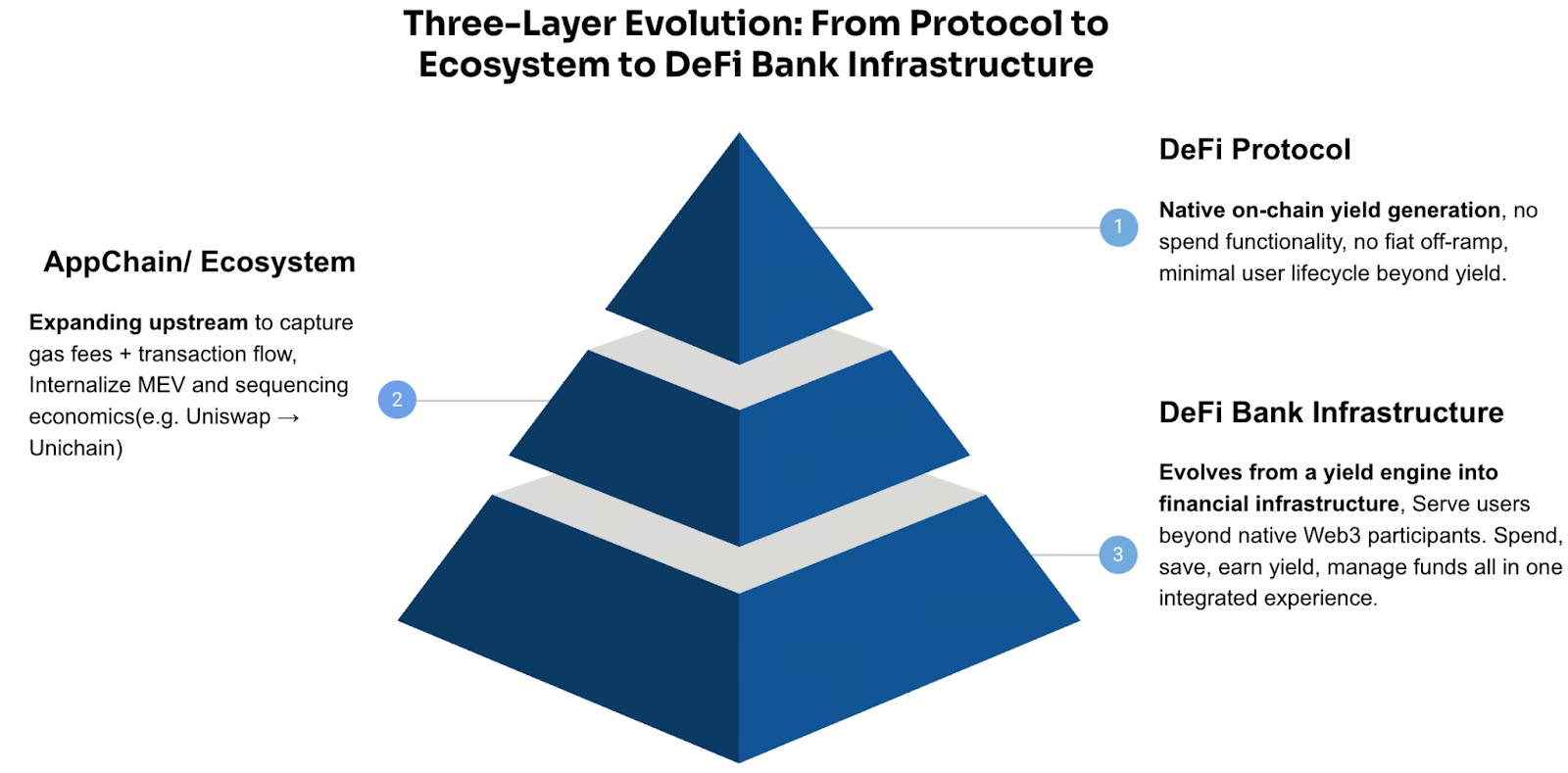

Ce mouvement traduit aussi une expansion aval dictée par la taille. À mesure que les couches de rendement (coffres, lending) grossissent, les projets passent du protocole mono-fonction à la stack financière complète. Le schéma courant suit « protocole → écosystème/chaine → applications financières ». La logique est aussi pragmatique et, dans une certaine mesure, dictée par la valorisation : la simple distribution de rendement impose un plafond limité de monétisation et de multiples de valorisation. Mais dès que les capacités s’étendent aux paiements, à la conservation, aux comptes et à la relation client, les projets peuvent construire des flux de revenus plus durables et accéder à un potentiel de valorisation nettement supérieur.

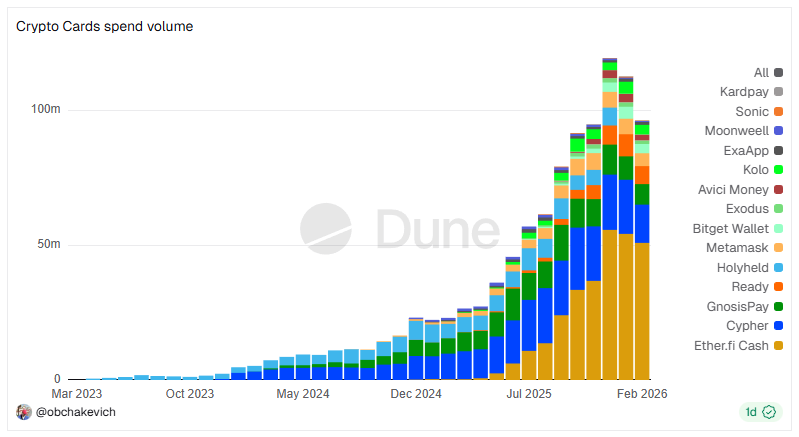

Source : Dune Analytics @obchakevich

Source : Dune Analytics @obchakevich

Un bon exemple est ether.fi. Initialement positionné comme protocole LST (liquid staking token), il convertit Ethereum en actifs générateurs de rendement négociables—eETH et weETH—permettant de conserver la liquidité tout en percevant les récompenses de staking. Grâce à des intégrations poussées avec Balancer, Pendle, etc., eETH/weETH sont passés du simple certificat de rendement à une couche d’actifs collatéralisables, composables et gérables en stratégie. Ces actifs servent de collatéral pour l’emprunt, de levier dans la DeFi ou de support à des coffres de rendement plus complexes.

ether.fi a ensuite lancé Cash (Compte + Carte), étendant la capacité de « générer du rendement » à la dépense quotidienne, formant une boucle bancaire DeFi typique :

-

Côté actif (LST/coffres) : accumule TVL et actifs utilisateurs, génère du rendement et gère la stratégie—fonctions « épargne » et « croissance ».

-

Côté passif/paiement (Cash + Carte) : offre des capacités de dépense collatéralisée et de paiement.

Quand les utilisateurs peuvent emprunter sur leurs actifs pour dépenser, ils n’ont plus besoin de vendre pour couvrir les dépenses courantes. Cela améliore l’efficacité du capital et la rétention d’actifs dans l’écosystème. Pour l’utilisateur, l’expérience devient un cycle financier complet : Épargner (Stake/Liquid staking) → Faire fructifier (Stratégie/Coffre) → Dépenser (Cash Card) → Rembourser (Remboursement flexible).

Plus important encore, la phase initiale LST a permis à ether.fi de bâtir deux fondations : dépôts d’actifs utilisateurs et infrastructure de génération de rendement. L’extension aux paiements et à la dépense capte tout le cycle de vie financier utilisateur—du gain à la dépense. ether.fi a ainsi consolidé sa position de leader sur le segment des cartes de paiement crypto, dépassant 50 millions de dollars de volume de dépense mensuel moyen, illustrant le cheminement de « protocole de rendement → base d’actifs → comptes/cartes → banque DeFi full-stack ».

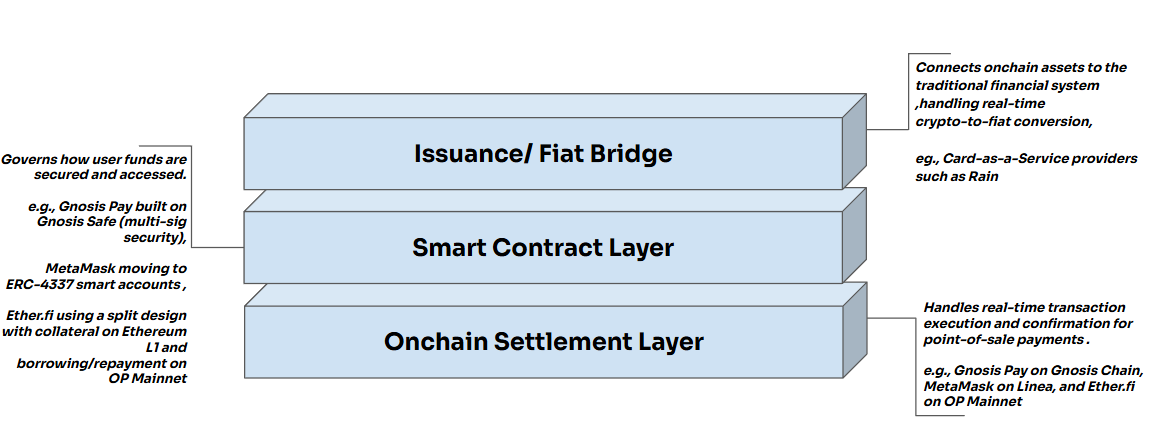

L’évolution d’ether.fi en banque DeFi révèle une architecture standardisée en couches.

Au cœur du système, un Bridge de conversion POS (conversion temps réel lors du paiement). Quand un utilisateur paie chez un commerçant, le système convertit les actifs crypto en fiat en temps réel côté back-end. Le commerçant reçoit un règlement fiat standard, la compensation finale passant par Visa ou Mastercard. Le processus reste invisible pour le commerçant, rendant la dépense crypto indétectable au terminal de paiement tout en s’intégrant à l’infrastructure financière existante.

Ce mécanisme s’articule en trois couches :

Couche règlement : confirmations on-chain rapides et peu coûteuses sur L2 pour le paiement POS. Couche smart contract : gestion sécurisée des fonds et logique d’exécution (multi-signature, compte ERC-4337, prêt collatéralisé). Couche émission de carte : via une plateforme CaaS (Card-as-a-Service), conversion temps réel crypto→fiat, connexion à la banque et aux réseaux Visa/Mastercard pour l’acceptation universelle. (15)

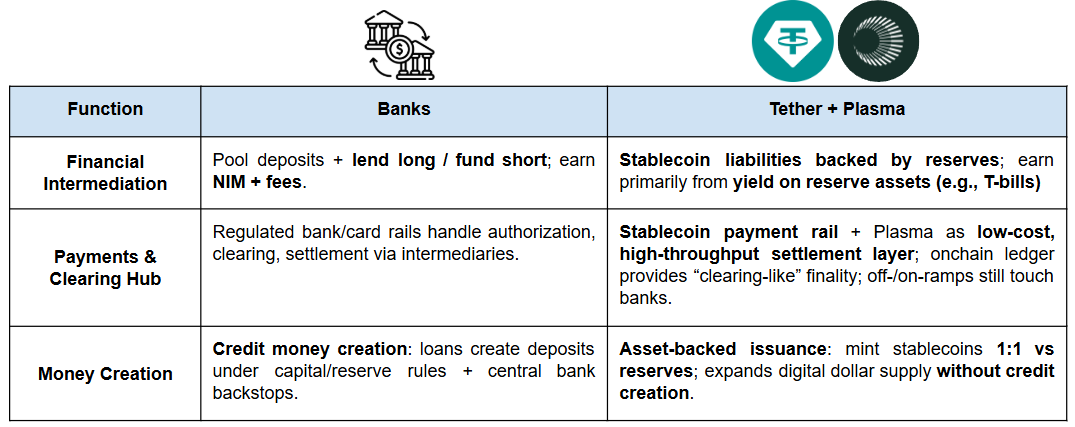

En parallèle, Tether accélère aussi l’expansion aval vers les couches applicatives, sa position se rapprochant progressivement de celle d’une banque. Une banque assure généralement trois fonctions clés :

-

Intermédiation financière (collecte/dépôt et prêt) : collecte les fonds auprès des épargnants, les prête à ceux qui ont des besoins de financement, dégageant des revenus par le spread d’intérêt et les commissions.

-

Hub de paiement/compensation : pivot des réseaux de paiement domestique/international, gère virements, compensation, règlement, instruments de paiement (cartes).

-

Création monétaire et transmission de politique : dans les limites des fonds propres et réserves, la banque crée de la monnaie via le prêt et sert de canal de transmission de la politique monétaire vers l’économie réelle.

L’investissement stratégique de Tether dans Plasma blockchain renforce cette trajectoire « digital banking » :

Au niveau monétaire, les stablecoins offrent une forme de « dollar digital » largement circulante. Au niveau paiement, les blockchains dédiées type Plasma font évoluer les stablecoins en rails de paiement et de règlement plus rapides, moins coûteux et scalables. Au niveau compte/actif, Plasma permet d’intégrer les stablecoins à des expériences proches du compte bancaire—stockage, gestion, distribution de rendement—renforçant la rétention utilisateur et la base de dépôts tout en offrant un canal pérenne de génération de rendement.

Perspectives

La capacité des banques DeFi à passer à l’échelle dépendra largement des différences fondamentales entre DeFi et banque traditionnelle en matière de confiance. Le système bancaire, fruit de plus de 4 000 ans d’évolution, repose sur une économie de licence : la confiance est déléguée à l’institution via des barrières d’entrée, une régulation, la responsabilité juridique et la supervision. Quand un utilisateur dépose de l’argent en banque, sa confiance ne repose pas sur la moralité d’un acteur, mais sur la crédibilité institutionnelle du système.

À l’inverse, la confiance dans les banques DeFi découle davantage de la conception vérifiable du système : code auditable, données on-chain transparentes, règles de collatéralisation et de liquidation automatiques. L’objectif est de déplacer la confiance des personnes/institutions vers les règles et l’exécution. La différence majeure réside dans l’absence de filet de sécurité systémique : la DeFi ne dispose ni d’assurance des dépôts, ni de banque centrale en prêteur en dernier ressort (LOLR) en cas de bank run ou crise de liquidité. En cas de choc extrême, elle s’appuie sur des mécanismes programmés de liquidation, fonds d’assurance ou réserves de risque.

En conséquence, la généralisation des banques DeFi dépendra in fine de la régulation. Seule une réglementation capable d’offrir des garanties minimales comparables et des responsabilités claires—sans sacrifier la vérifiabilité—permettra une adoption massive.

Références :

-

https://novelinvestor.com/asset-class-returns/

-

[https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:\~:text=Aave%20Horizon%20is%20a%20new%2C%20institution%2Dfocused%20lending,borrow%20stablecoins%20against%20tokenized%20real%2Dworld%20assets%20(](https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556%23:\~:text=Aave%252520Horizon%252520is%252520a%252520new%25252C%252520institution%25252Dfocused%252520lending,borrow%252520stablecoins%252520against%252520tokenized%252520real%25252Dworld%252520assets%252520()

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://x.com/chaoslabs/status/1978925129574027567

-

https://docs.accountable.capital/accountable-documentation/data-verification-network-dvn?_gl=1*bw4xzb*_ga*NTA1NjY2ODIxLjE3NzE4NDUxMDY.*_ga_RDR4YCSGLP*czE3NzE4NDUxMDUkbzEkZzAkdDE3NzE4NDUxMDQkajYwJGwwJGgw#how-dvn-works

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://x.com/onrefinance/status/2024566532358230306?s=20

-

https://blog.uniswap.org/unlocking-defi-liquidity-for-buidl

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.reuters.com/technology/dtcc-gets-green-light-offer-blockchain-based-securities-service-2025-12-11/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://dune.com/obchakevich/crypto-cards-all-chains

-

https://x.com/stablewatchHQ/status/1978829947943731284

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm