TL;DR

- Le PMI manufacturier américain (52,4, plus haut sur 2 mois) renforce le scénario de taux “plus élevés plus longtemps”, contribuant à une baisse hebdomadaire de 3,2 % du S&P 500.

- Les rendements des Treasuries à 10 ans (4,44 %, plus haut depuis mi-2025) reflètent une anticipation de l’inflation persistante alimentée par des chocs énergétiques et une croissance résiliente.

- Les primes de risque géopolitique restent élevées après l’ultimatum de 48 heures de Trump sur le détroit d’Hormuz (23 mars), soutenant la demande de valeur refuge pour l’USD.

- Les marchés crypto sont restés faibles la semaine dernière. BTC a reculé de 2,7 % et ETH de 3,4 %, tandis que les ETF spot BTC et ETH ont tous deux enregistré des sorties nettes.

- TAO s’est distingué avec une hausse de 20,8 %, portée par l’entraînement réussi d’un LLM décentralisé à 72 milliards de paramètres par SN3 et l’attention suscitée par les commentaires positifs de Jensen Huang sur Bittensor.

- BNP Paribas a élargi l’accès à la crypto via des ETN pour les particuliers français, signalant une poursuite de la croissance de la distribution institutionnelle en Europe.

- Tether avance vers son premier audit complet d’USDT, illustrant une démarche stratégique de transparence et d’alignement réglementaire américain.

- La maison mère du NYSE, ICE, investit 600 M$ dans Polymarket alors que les opérateurs boursiers s’impliquent davantage dans les marchés de prédiction.

Aperçu macro

Le PMI manufacturier américain atteint un plus haut de 2 mois, les demandes initiales d’allocations chômage signalent des risques économiques baissiers

Le PMI manufacturier S&P Global américain a atteint 52,4 en mars 2026, dépassant les attentes de 51,3. Ce sommet sur 2 mois montre que, malgré des taux d’intérêt élevés, le secteur manufacturier reste en expansion. Pourtant, le S&P 500 a chuté de 3,2 % cette semaine, clôturant à 6 368,85, les investisseurs confrontant la vigueur des données économiques au scénario des taux “plus élevés plus longtemps”. La solidité de la production manufacturière suggère que l’économie ne ralentit pas suffisamment pour que la Fed envisage une baisse immédiate des taux. La volatilité des marchés reste élevée, avec des seuils techniques franchis et un écart croissant entre la vigueur économique et la performance des actions.

Les demandes initiales d’allocations chômage aux États-Unis ont augmenté de 5 000 à 210 000 (corrigé des variations saisonnières) pour la semaine close le 21 mars, en phase avec les prévisions. Les demandes continues sont tombées à 1,819 million, un repli qui pourrait traduire l’épuisement des droits plutôt qu’une dynamique d’embauche. D’un point de vue macro, le marché du travail présente un équilibre “faible embauche, faibles licenciements”. Malgré un faible nombre de licenciements, les entreprises restent prudentes face à l’incertitude persistante liée aux droits de douane agressifs et à la volatilité au Moyen-Orient. Cette stabilité laisse à la Réserve fédérale la marge de maintenir les taux à 3,5–3,75 % tout en surveillant les risques d’inflation. Toutefois, avec un taux de chômage se rapprochant de 4,4 %, l’absence de croissance de l’emploi suggère des risques baissiers émergents pour l’ensemble de l’économie.

L’échéance du 23 mars sur le détroit d’Hormuz a accentué les risques énergétiques mondiaux. Ce point de passage clé assure 20 à 30 % du pétrole mondial, et la menace de sa fermeture maintient la volatilité des prix. En parallèle, l’élargissement des enquêtes américaines sur les droits de douane à des marchés comme le Vietnam et Taïwan crée une polycrise complexe pour les banques centrales. Ces chocs d’offre et barrières commerciales génèrent d’importantes pressions inflationnistes. Par conséquent, la Fed fait face à une tâche difficile, ces facteurs géopolitiques échappant à la portée de la politique monétaire classique et des données économiques nationales.

La semaine à venir sera marquée par la publication du rapport sur l’emploi non agricole de mars aux États-Unis, avec des attentes de 180 000 nouveaux emplois et un taux de chômage de 4,4 %. Les investisseurs surveilleront aussi l’inflation en zone euro et le PMI manufacturier ISM pour évaluer la résilience économique. Ces indicateurs, associés à la persistance des tensions au Moyen-Orient et aux nouvelles enquêtes sur les droits de douane contre le Vietnam et Taïwan, devraient déterminer si la Fed maintient sa trajectoire de taux actuelle dans un contexte mondial complexe de polycrise. (1)

DXY

DXY

Le DXY s’est hissé à 100,193 alors que l’instabilité géopolitique s’est intensifiée après l’échéance du 23 mars sur le détroit d’Hormuz. Les investisseurs ont recherché le dollar comme valeur refuge face au risque de choc sur l’offre énergétique et à l’élargissement des enquêtes sur les droits de douane. Ce sentiment de repli, conjugué à l’attente d’une Fed prudente, a renforcé le dollar face aux principales devises. (2)

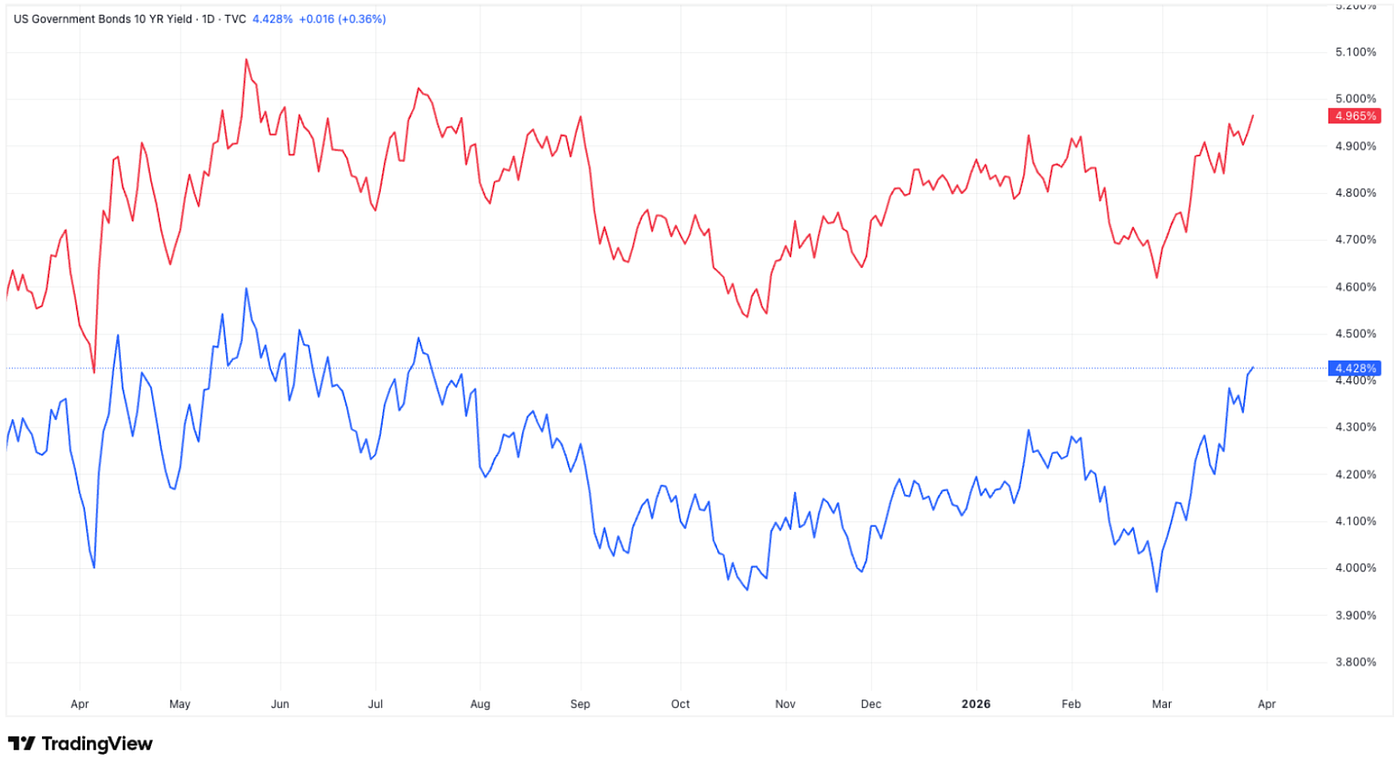

Rendements US 10 ans et 30 ans

Rendements US 10 ans et 30 ans

Les rendements des Treasuries ont fluctué avant de bondir, le 10 ans américain passant de 4,350 % à 4,428 % et le 30 ans de 4,921 % à 4,965 %, soit les plus hauts depuis juillet 2025. Cette correction reflète un contexte de polycrise où la montée des tensions au Moyen-Orient et les nouveaux droits de douane contre le Vietnam et Taïwan alimentent les anticipations d’inflation, poussant les investisseurs à exiger des primes de terme plus élevées. (3)

Or

Or

Le prix de l’or est passé de 4 468,93 à 4 493,118, porté par une vague d’aversion au risque sur les marchés mondiaux. Cette demande de valeur refuge s’est intensifiée après l’expiration de l’échéance du 23 mars sur le détroit d’Hormuz. Malgré une légère prolongation des discussions, l’incertitude géopolitique persistante et les nouveaux droits de douane continuent de pousser les investisseurs vers l’or. (4)

Aperçu des marchés crypto

1. Actifs principaux

Prix BTC

Prix BTC

Prix ETH

Prix ETH

Ratio ETH/BTC

Ratio ETH/BTC

BTC a reculé de 2,7 % la semaine dernière, tandis que ETH a baissé de 3,4 %. Après quatre semaines consécutives d’entrées nettes, les ETF spot BTC ont connu une inversion, affichant des sorties nettes de 296,2 M$. Les ETF spot ETH ont également enregistré des sorties nettes, totalisant 206,6 M$. (5)

Le ratio ETH/BTC a diminué de 0,7 % sur la semaine, tandis que le sentiment de marché est resté très dégradé, l’indice Fear & Greed restant en zone d’extrême peur à 8. (6)

2. Capitalisation totale du marché

Capitalisation totale crypto

Capitalisation totale crypto

Capitalisation totale crypto hors BTC et ETH

Capitalisation totale crypto hors BTC et ETH

Capitalisation totale crypto hors top 10

Capitalisation totale crypto hors top 10

La capitalisation totale du marché crypto a baissé de 2,5 % la semaine dernière. Hors BTC et ETH, la capitalisation a reculé de 1,5 %, ce qui montre que la faiblesse s’étend au-delà des deux principaux actifs. Le marché des altcoins a également reculé, avec une baisse de 0,7 % de la capitalisation totale sur la même période.

Source : Coinmarketcap et Gate Ventures, au 30 mars 2026

Source : Coinmarketcap et Gate Ventures, au 30 mars 2026

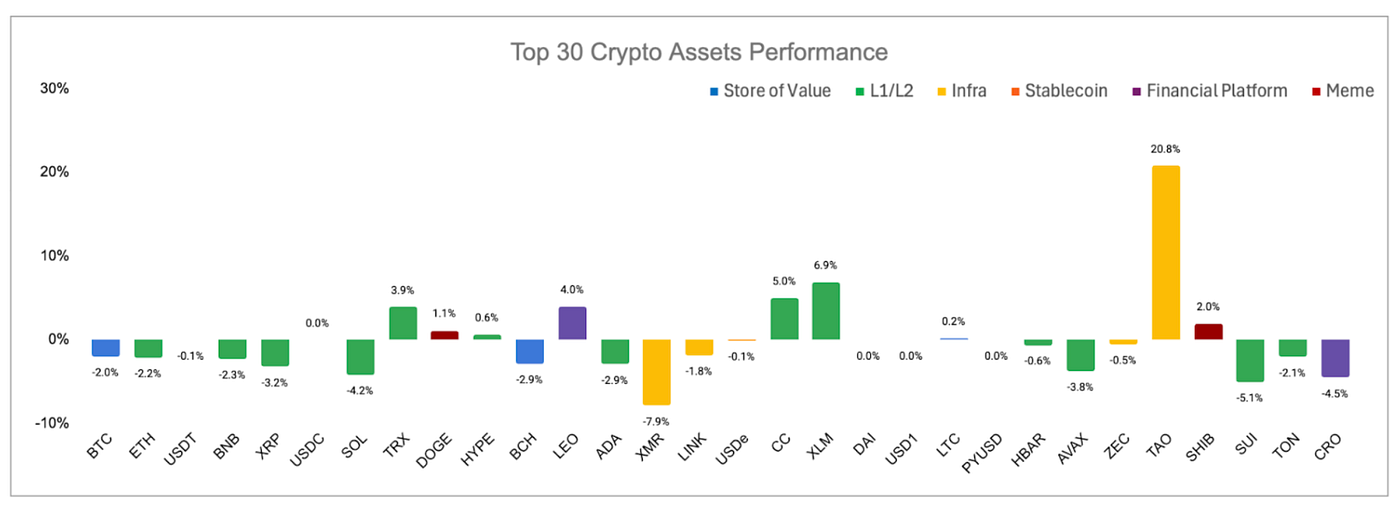

Parmi les 30 principaux actifs, les prix ont reculé d’environ 0,01 % en moyenne, TAO, XLM et CC enregistrant des hausses notables.

TAO a bondi de 20,8 %, principalement grâce à une forte progression du subnet SN3. Le principal catalyseur a été l’annonce par SN3 de la réussite de l’entraînement de Covenant-72B, un LLM de 72 milliards de paramètres, via un réseau distribué de plus de 70 nœuds indépendants sans recourir à des data centers centralisés. Le sentiment a été renforcé par la récente comparaison du CEO de Nvidia, Jensen Huang, assimilant Bittensor à un “Folding@home moderne”. (7)

Faits marquants crypto

1. OnePay, soutenue par Walmart, élargit la liste de ses tokens alors que la stratégie de superapp crypto se précise

OnePay, la plateforme fintech majoritairement détenue par Walmart, a élargi son offre crypto au-delà de Bitcoin et Ethereum en ajoutant plus d’une douzaine de nouveaux tokens, dont Solana, Cardano, Bitcoin Cash, PAX Gold, SUI, Polygon et Arbitrum. OnePay est une application financière grand public proposant des services tels que comptes d’épargne, produits de débit et de crédit, paiements, prêts et un portefeuille numérique utilisable dans l’écosystème Walmart, se positionnant comme une “superapp” à l’américaine pour la gestion financière du quotidien. L’entreprise précise privilégier les actifs répondant à une forte demande client, disposant d’une liquidité suffisante, d’une clarté réglementaire et d’une utilité à long terme, plutôt que de simplement multiplier les nouvelles listes. (8)

2. BNP Paribas ajoute des ETN crypto pour les clients particuliers français alors que la distribution bancaire européenne s’élargit

BNP Paribas étoffe son offre d’actifs numériques en ajoutant six notes négociées en bourse adossées à Bitcoin et Ether à destination des clients particuliers en France, offrant ainsi une exposition régulée à BTC et ETH via des comptes-titres classiques. Les produits seront accessibles aux investisseurs individuels, entrepreneurs, clients de banque privée et utilisateurs Hello bank!, avec une possible extension à la gestion de fortune hors de France. Cette initiative reflète la poursuite de l’adoption des ETN crypto à travers l’Europe et renforce la stratégie globale de BNP Paribas sur les actifs numériques, couvrant obligations tokenisées, fonds tokenisés et infrastructures blockchain institutionnelles telles que Canton Network. (9)

3. Tether s’oriente vers un premier audit complet d’USDT dans un contexte de transparence accrue et d’ambitions américaines

Tether aurait mandaté KPMG pour réaliser son premier audit indépendant complet des états financiers d’USDT, avec PwC en appui pour la préparation des systèmes internes, franchissant ainsi une étape majeure au-delà des attestations de réserves utilisées ces dernières années. Ce mandat intervient alors que Tether cherche à renforcer sa crédibilité en vue d’une éventuelle expansion aux États-Unis dans le cadre du nouveau cadre fédéral sur les stablecoins, et qu’elle envisagerait une importante levée de fonds en actions. (10)

Principaux deals ventures

1. La maison mère du NYSE, ICE, investit 600 M$ dans Polymarket alors que les opérateurs boursiers s’impliquent davantage dans les marchés de prédiction

Intercontinental Exchange, maison mère du New York Stock Exchange, a investi 600 millions de dollars dans Polymarket dans le cadre de son plan annoncé d’engager jusqu’à 2 milliards de dollars dans l’entreprise. Cet investissement s’inscrit dans la dernière levée de fonds de Polymarket, dont la valorisation sera communiquée à la clôture. Ce mouvement illustre l’intérêt croissant des grands opérateurs boursiers pour les marchés de prédiction comme nouvel axe de croissance, avec un potentiel d’élargissement de la participation retail, d’augmentation des volumes et de diversification des revenus au-delà des marchés traditionnels de futures et d’options. (11)

2. Tazapay lève 36 M$ en série B alors que l’infrastructure de paiement liée aux stablecoins régulés gagne du terrain

La société singapourienne de paiements transfrontaliers Tazapay a levé 36 millions de dollars lors d’une extension de série B menée par Circle Ventures, avec la participation de CMT Digital et Coinbase Ventures, ainsi que des investisseurs existants dont Ripple, Peak XV et January Capital. L’entreprise indique que ce nouveau capital servira à obtenir des autorisations réglementaires supplémentaires et à développer des produits pour automatiser les flux de paiement, poursuivant la construction d’une infrastructure pour les paiements transfrontaliers interentreprises. Cela souligne la conviction croissante des investisseurs que des intermédiaires régulés comme Tazapay peuvent devenir des maillons clés entre les systèmes de paiement traditionnels et les rails stablecoin, à mesure que les paiements internationaux évoluent vers une adoption plus conforme et axée sur l’entreprise. (12)

3. Kairos lève 2,4 M$ pour développer des swaps de taux d’intérêt onchain alors que l’infrastructure DeFi à revenu fixe se structure

Kairos Labs a levé 2,4 millions de dollars en amorçage, mené par 6th Man Ventures, pour lancer le protocole de swap de taux d’intérêt conçu pour l’EVM, avec un lancement mainnet attendu prochainement sur Ethereum et Base. Le protocole vise à permettre la création de marchés onchain pour échanger des expositions à taux fixe ou variable, répondant à un manque clé dans l’infrastructure de crédit DeFi après une phase bêta ayant déjà généré plus de 300 millions de dollars de volume notionnel de swaps. Ce développement est notable car les swaps de taux d’intérêt constituent la couche de couverture essentielle permettant les prêts à taux fixe et les produits à revenu fixe dans la finance traditionnelle, et leur transposition onchain pourrait élargir considérablement la DeFi au-delà de l’effet de levier à taux variable, vers des usages de crédit institutionnels et sensibles à la durée. (13)

Chiffres clés du marché ventures

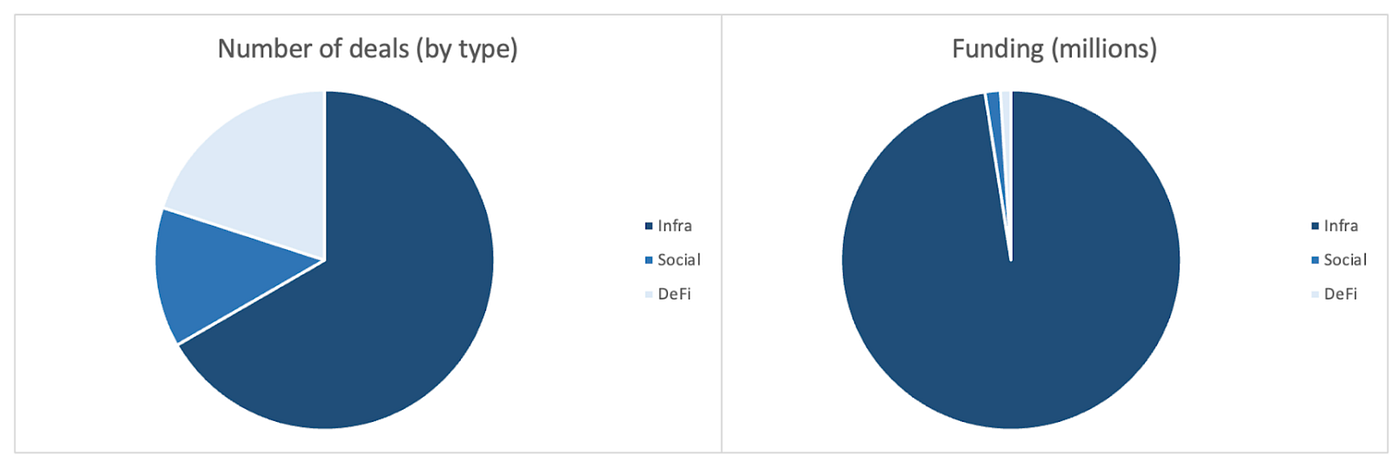

Le nombre de deals conclus la semaine précédente s’élève à 15, dont 10 dans l’Infra (67 % du total). Social a enregistré 2 deals, DeFi 3 deals.

Synthèse hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 30 mars 2026

Synthèse hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 30 mars 2026

Le montant total des financements annoncés la semaine précédente s’élève à 731,7 M$, 3 deals n’ayant pas communiqué de montant levé. L’Infra arrive en tête avec 713,7 M$. Les deals les plus financés : Polymarket (600 M$).

Synthèse hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 30 mars 2026

Synthèse hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 30 mars 2026

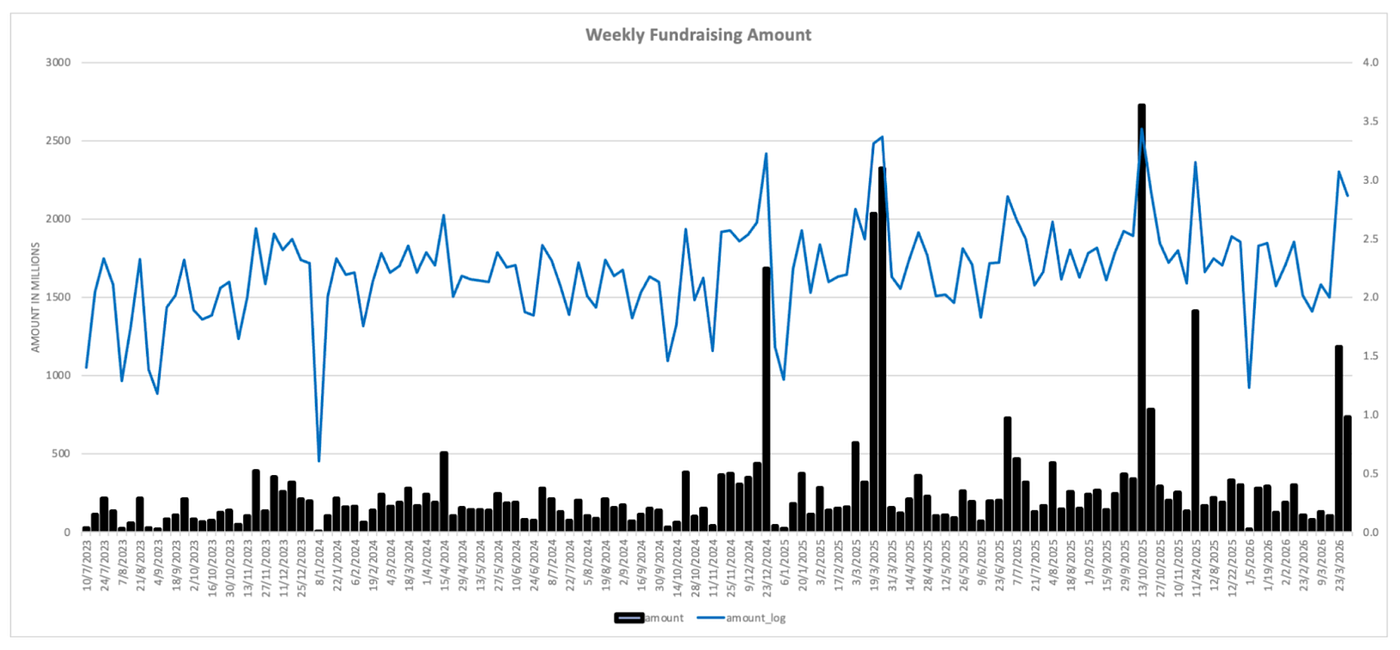

Le total hebdomadaire des levées a reculé à 731,7 M$ pour la cinquième semaine de mars 2026, en baisse de 38 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, le fonds de capital-risque de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, le middleware et les applications qui façonneront le Web 3.0. En collaborant avec les leaders mondiaux du secteur, Gate Ventures accompagne les équipes et startups prometteuses disposant des idées et compétences nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu ci-dessus ne constitue en aucun cas une offre, une sollicitation *ou une recommandation*. *Vous devez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement.* Veuillez noter que Gate Ventures peut restreindre ou interdire l’utilisation de tout ou partie des services depuis certains territoires. Pour plus d’informations, veuillez consulter ses conditions d’utilisation applicables.

Références :

- Trading Economic Ahead Economic Preview, https://tradingeconomics.com/calendar?article=29344&g=top&importance=2&startdate=2026-03-27

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Announcement on Covenant-72B, https://x.com/opentensor/status/2032567840189096404

- Walmart-backed OnePay expands token listings as crypto superapp strategy takes shape, https://cointelegraph.com/news/walmart-backed-onepay-adds-a-dozen-new-tokens-in-push-to-serve-new-to-crypto-customers

- BNP Paribas adds crypto ETNs for French retail clients as European bank distribution broadens, https://cointelegraph.com/news/bnp-paribas-bitcoin-ether-etns-france-retail

- Tether moves toward first full USDT audit as transparency push and US ambitions deepen, https://cointelegraph.com/news/tether-long-awaited-audit-finally-lands-kpmg

- NYSE-parent ICE invests \$600M in Polymarket as exchange operators move deeper into prediction markets, https://www.reuters.com/business/nyse-parent-intercontinental-exchange-invests-600-million-polymarket-2026-03-27/

- Tazapay raises \$36M Series B as regulated stablecoin-linked payment infrastructure gains traction, https://www.techinasia.com/news/tazapay-nets-36m-series-led-circle-ventures

- Kairos raises \$2.4M to build onchain interest rate swaps as DeFi fixed-income infrastructure matures, https://chainwire.org/2026/03/25/kairos-raises-2-4m-to-bring-the-500t-swap-market-onchain/