Le premier trimestre 2026 s’est révélé particulièrement intense et déterminant pour les acteurs du secteur des paiements.

Le 11 janvier, Google a dévoilé le Universal Commerce Protocol (UCP) lors de la conférence annuelle de la National Retail Federation aux États-Unis, visant à instaurer un langage universel pour le commerce piloté par des agents IA. Cette même semaine, Revolut a annoncé devenir l’une des premières méthodes de paiement européennes compatibles avec Google AP2, PayPal a officialisé l’acquisition de Cymbio — spécialiste de la synchronisation d’annuaires marchands — et Mastercard a lancé l’Agent Suite.

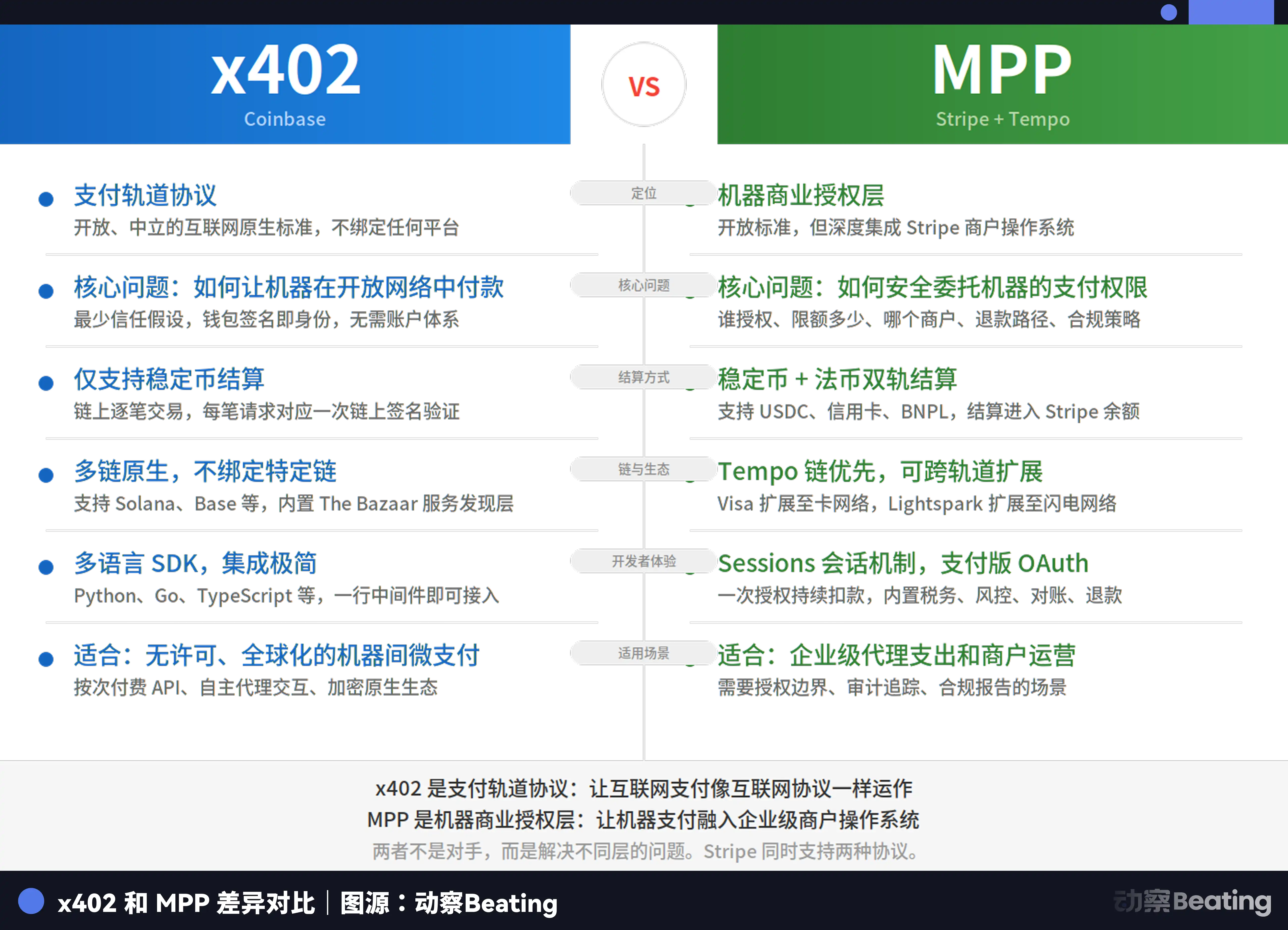

En février, Coinbase a lancé officiellement les Agentic Wallets, permettant aux agents IA de gérer de façon autonome leurs portefeuilles pour dépenser, gagner et effectuer des transactions sur des actifs crypto. Le protocole x402 a été profondément intégré à l’écosystème Google, traitant plus de 50 millions de transactions.

Le mois de mars a encore amplifié cette dynamique. Circle a présenté Nanopayments, Ramp a lancé les Agent Cards, Mastercard a annoncé l’acquisition du fournisseur d’infrastructure stablecoin BVNK pour un montant pouvant atteindre 1,8 milliard de dollars, et la chaîne Tempo — incubée par Stripe et Paradigm — a été mise en service, accompagnée du lancement du Machine Payments Protocol (MPP).

En trois mois à peine, le secteur a vu émerger plus d’une douzaine d’initiatives majeures — certaines porteuses d’espoir, d’autres plus inquiétantes. Si ces événements semblent parfois isolés, ils traduisent tous un bouleversement fondamental : à mesure que le coût des transactions machine-à-machine tend vers zéro, la véritable concurrence pour les géants du paiement n’est plus entre eux, mais face au concept même de coût nul.

Récapitulatif des principaux événements

L’ère du coût zéro : pas de vainqueur unique

Il y a six mois à peine, le débat portait sur l’autorité de régulation des agents IA. Stripe avec l’ACP, Google avec l’AP2 et Mastercard avec Agent Pay poursuivaient chacun leur vision, cherchant à imposer leur standard.

Aujourd’hui, cette bataille est en réalité terminée — non parce qu’un acteur a triomphé, mais parce que tous ont admis qu’aucun ne pouvait tout rafler.

Le UCP de Google, lancé en début d’année, fédère tous les standards majeurs et régit les transactions commerciales au sein des écosystèmes Search et Gemini. Le protocole MPP, lancé conjointement par Stripe et Tempo, permet l’intégration avec Mastercard et Visa pour des paiements autonomes machine-à-machine. Agent Pay de Mastercard assure l’autorisation vérifiable des transactions de grande valeur.

Ce qui était une lutte de territoires s’est mué en processus de définition de frontières. Aujourd’hui, la compétition décisive s’est déplacée vers d’autres terrains.

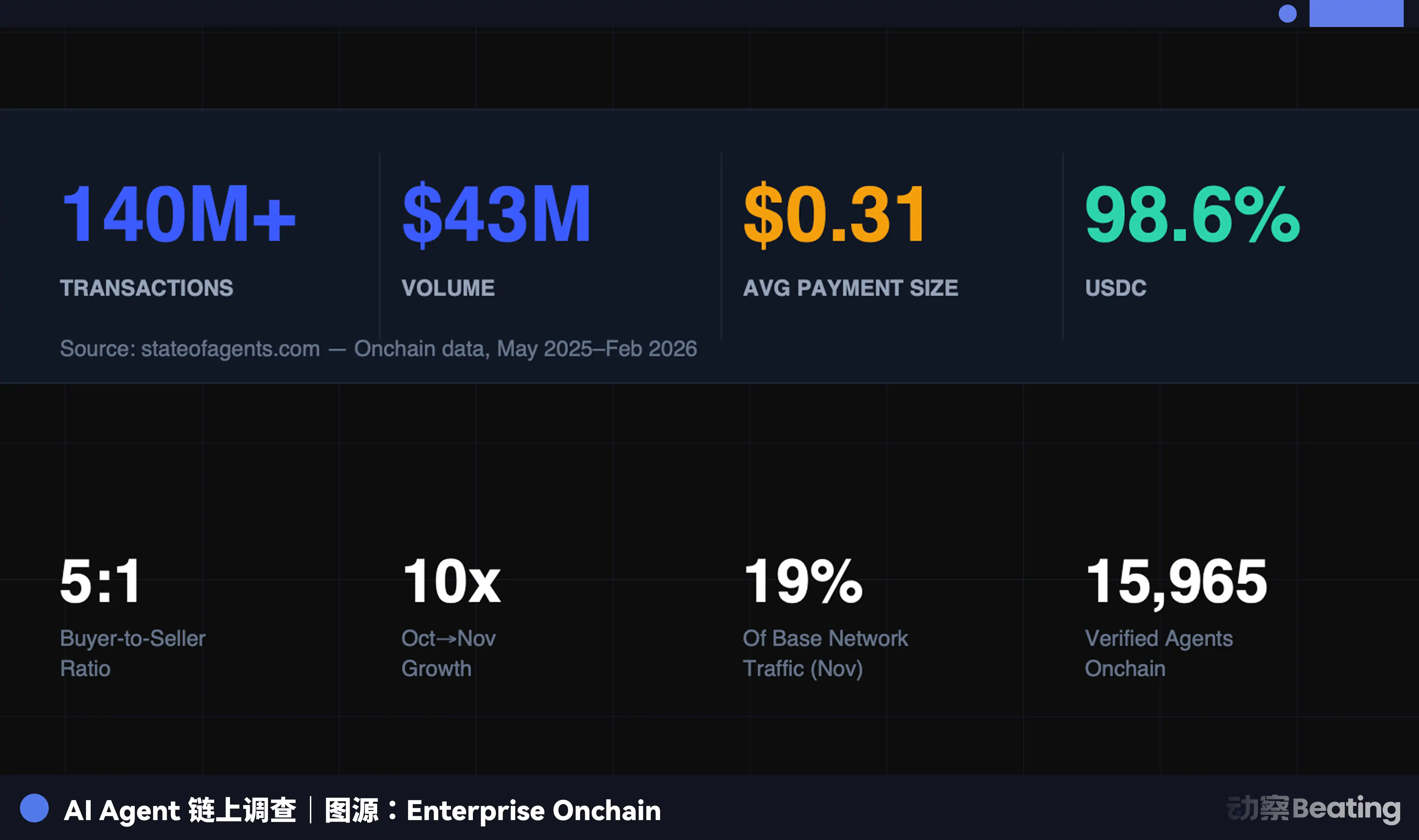

Regardons les chiffres d’Enterprise Onchain : ces neuf derniers mois, les agents IA ont effectué 140 millions de paiements pour un total de 43 millions de dollars, dont 98,6 % en USDC. La transaction moyenne s’élève à 0,31 dollar, et plus de 400 000 agents IA disposent dorénavant d’un pouvoir d’achat.

Que nous disent ces chiffres ?

Premièrement, la transaction autonome entre machines : 140 millions de paiements réalisés sans intervention humaine, sans validation bancaire ni vérification de carte. Le code interagit avec le code, le protocole avec le protocole — des processus autrefois soumis à validation humaine, rapprochement et règlement sont désormais entièrement automatisés.

Deuxièmement, des montants extrêmement faibles : avec une moyenne de 0,31 dollar, la plupart des paiements sont des micropaiements pour des appels API, de la puissance de calcul ou de l’accès à la donnée. Dans les systèmes de paiement classiques, de telles transactions sont impossibles, car les frais minimum des réseaux de cartes dépassent la valeur de la transaction.

Troisièmement, des coûts quasi nuls : grâce au protocole x402, les paiements sont embarqués directement dans les requêtes HTTP. Les Nanopayments de Circle agrègent des milliers de micropaiements hors chaîne, puis effectuent des règlements groupés sur la blockchain, ramenant à zéro les frais de gas par transaction pour les développeurs. Circle prend en charge les frais de règlement on-chain au niveau du lot.

Les transactions machine-à-machine éliminent pages de paiement, passerelles et intermédiaires — ce qui suscite certaines inquiétudes.

À ce stade, le coût nul se limite aux micropaiements machine-à-machine. Les stablecoins ne sont pas gratuits : sur le mainnet Ethereum, les frais de gas pour une petite transaction stablecoin peuvent dépasser 20 % du montant. Stripe a créé Tempo pour relever précisément ce défi.

Du côté des paiements consommateurs, les réseaux de cartes conservent des avantages que les stablecoins ne peuvent reproduire : protection des consommateurs, expérience utilisateur homogène et capacités de routage flexibles, éléments fondamentaux de l’abstraction.

Pourtant, la question de fond demeure. Dans les scénarios de micropaiements machine à haute fréquence, le coût zéro est déjà réalité — et l’écart se creuse. Deloitte prévoit que le marché mondial des Agents atteindra 4,5 milliards de dollars d’ici 2030. C’est un nouvel univers transactionnel, qui ouvre une brèche majeure à la frontière des paiements traditionnels.

Réaction des géants : du péage à la passerelle

Face à la montée du coût zéro, les géants du paiement traditionnels ont adopté des stratégies diverses, mais fondées sur une même logique : si les frais sont impossibles sur les micropaiements machine-à-machine, il faut contrôler les passerelles entre anciens et nouveaux systèmes, et facturer à ce niveau.

Visa privilégie l’intégration, non la résistance. Le règlement en USDC est désormais actif aux États-Unis, avec des banques crypto-compatibles comme Cross River Bank et Lead Bank. Visa Direct prend en charge le préchargement de stablecoins et les paiements directs.

En résumé, l’usage des stablecoins est possible, mais il faut passer par les infrastructures Visa. Visa a aussi contribué au développement du MPP, étendant le protocole aux paiements par carte — une intégration classique face à l’impossibilité de dominer.

Mastercard a investi 1,8 milliard de dollars pour acquérir BVNK, s’assurant ainsi la passerelle entre fiat et stablecoins. BVNK permet la conversion fiat-stablecoin sur tous les principaux réseaux blockchain dans plus de 130 pays — une infrastructure clé pour l’ère des paiements par agents IA.

Jorn Lambert, Chief Product Officer de Mastercard, a répondu aux inquiétudes sur la menace stablecoin pour l’activité cartes, affirmant que celle-ci reste solide et que l’acquisition vise à s’étendre vers de nouveaux usages, comme les transferts de fonds. En substance, à mesure que les volumes de stablecoins augmentent, contrôler la passerelle de règlement fiat-stablecoin, c’est maîtriser la circulation de la valeur.

Stripe affiche des ambitions sans équivalent. L’entreprise détient sa propre blockchain, Tempo, son propre protocole, MPP, et la plateforme Open Issuance, permettant aux entreprises d’émettre leurs propres stablecoins et de partager le rendement des réserves — l’intégration verticale à son apogée.

Tempo, MPP et Open Issuance font de Stripe bien plus qu’un simple processeur de paiements : l’entreprise devient un opérateur d’infrastructure fondamental pour l’ère des paiements par agents IA.

PayPal a emprunté une voie différente. L’acquisition de Cymbio visait à contrôler la distribution des annuaires marchands, et non les canaux de paiement. La technologie Store Sync de Cymbio permet aux commerçants de synchroniser leurs catalogues produits sur plusieurs plateformes d’achat IA en un clic, évitant aux petits et moyens marchands de s’adapter à chaque plateforme IA.

À mesure que les agents IA remplacent les humains dans la découverte de produits, la visibilité du catalogue d’un commerçant auprès des IA devient essentielle à sa survie. PayPal mise sur le fait que, dans le commerce par agents, être identifié par un Agent aura une valeur intrinsèque.

Les Agent Cards de Ramp constituent une voie intermédiaire : elles émettent des cartes virtuelles à des agents IA, fonctionnant sur le réseau Visa. Chaque transaction est autorisée dynamiquement, sans jamais exposer les données réelles de la carte — transformant les cartes de dépenses d’entreprise en portefeuilles d’agents.

Reste à voir s’il s’agit d’une extension des paiements traditionnels ou d’une solution transitoire. Si les transactions machine-à-machine migrent vers des rails natifs stablecoin, les Agent Cards pourraient représenter la dernière opportunité pour les réseaux de cartes traditionnels dans cette nouvelle ère.

Nouvelle ère : quelles sources de profit ?

Une question demeure : sur la trajectoire du coût zéro, les transactions ne génèrent plus de frais. Qui tire alors leur épingle du jeu ?

Les Nanopayments de Circle génèrent des revenus via des frais de service d’infrastructure ; Open Issuance de Stripe se rémunère sur les rendements de réserve ; Mastercard, via l’acquisition de BVNK, tire profit des services de conversion fiat-stablecoin.

Tous ces modèles partagent un point commun : la monétisation s’est déplacée de la transaction elle-même vers les conditions qui la rendent possible. Il s’agit d’une location d’infrastructure, et non d’une taxe sur la transaction.

C’est un bouleversement du modèle économique. Pendant cinquante ans, la force des réseaux de paiement reposait sur l’effet réseau : plus il y avait de marchands, plus il y avait de consommateurs, et inversement, générant un cercle vertueux basé sur les commissions d’échelle.

Dans l’univers des transactions machine-à-machine, ce cercle se brise. Les machines n’ont besoin que d’une couche de règlement stable, programmable et à faible coût — celui qui la fournit devient l’opérateur d’infrastructure de référence.

Les géants du paiement survivront ; cela ne fait aucun doute. Mais dans une industrie fondée sur les commissions, à mesure que celles-ci s’effacent, où ira le pouvoir ?

Déclaration :

-

Cet article est reproduit à partir de [BlockBeats], le copyright appartient à l’auteur original [Kaori]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais conformément aux procédures applicables.

-

Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

-

Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. À défaut de mention Gate, toute copie, distribution ou plagiat d’un article traduit est interdite.