Vous souvenez-vous du lancement par Hong Kong de ses propres ETF Spot Bitcoin et Ethereum ? Malgré l’enthousiasme initial, le volume total des transactions reste modeste et n’a pas encore eu d’impact significatif sur le marché. Le 30 avril 2024, premier jour de cotation, le volume d’échanges cumulé des six ETF Spot sur actifs virtuels était inférieur à 100 millions HKD, un chiffre négligeable sur le marché américain. (1)

À ce jour, les actifs totaux sous gestion des six ETF s’élèvent à environ 333 millions USD, bien en dessous de l’objectif initial de 1 milliard USD fixé par les analystes de Bloomberg. À titre de comparaison, les ETF Spot Bitcoin américains ont enregistré des flux nets cumulés dépassant 56 milliards USD et gèrent désormais près de 90 milliards USD d’actifs. L’échelle des ETF à Hong Kong ne représente qu’une fraction du marché américain. (2)

Pour autant, conclure que la politique des actifs virtuels à Hong Kong n’est qu’un « coup d’épée dans l’eau » reviendrait à ignorer les évolutions en cours sous la surface.

Le volume d’échanges des ETF reste faible, mais la véritable histoire de la crypto à Hong Kong dépasse les graphiques en chandelier des ETF. Elle réside dans le rythme d’octroi des licences, l’engagement croissant des institutions financières traditionnelles et la transition de la tokenisation des RWA du sandbox vers une mise en œuvre réelle.

Infrastructure de trading : de 2 à 12 — explosion des licences

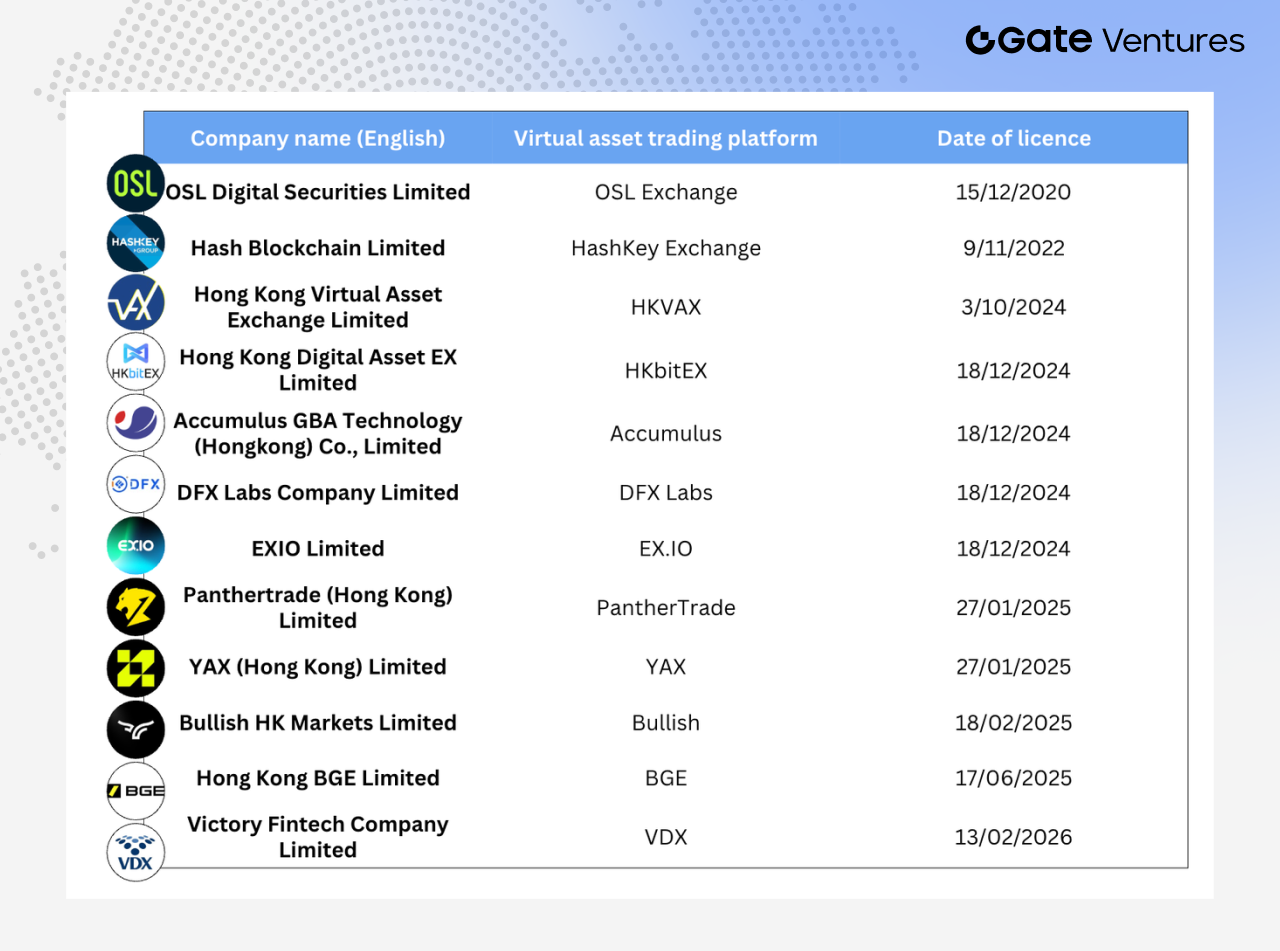

En 2023, la Securities and Futures Commission (SFC) de Hong Kong n’a approuvé que deux plateformes de trading sur actifs virtuels : OSL et HashKey. Ces pionniers étaient les seules plateformes autorisées à proposer des services de trading crypto aux clients particuliers.

Mi-2025, le nombre de plateformes de trading sur actifs virtuels agréées (VATP) est passé à 12.

Ce qui est encore plus remarquable, c’est la composition de ces nouveaux entrants. Quatre sur douze sont affiliés à des courtiers en ligne :

- PantherTrade, filiale à 100 % de Futu Securities, a obtenu sa licence VATP en janvier 2025

- YAX (Hong Kong), sous Tiger International

- EXIO, financé par Huasheng Capital (Sina)

- VDX, sous Victory Securities

Parmi les autres acteurs figurent Bullish HK Markets (entité hongkongaise de Bullish, exchange crypto soutenu par Peter Thiel), DFX Labs, et d’autres.

Du « Type 1 License Upgrade » à des licences VA dédiées : refonte réglementaire

Au premier semestre 2025, les courtiers traditionnels ont collectivement procédé à une mise à niveau de leur licence Type 1 pour entrer dans le secteur des actifs virtuels, faisant la une dans l’industrie. Plus de 42 institutions ont été autorisées à proposer des services de trading sur actifs virtuels via des comptes omnibus — dont Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers et ZA Bank. En juin 2025, Guotai Junan International a obtenu une « licence complète sur actifs virtuels », entraînant une hausse de près de 200 % des actions hongkongaises le lendemain de l’annonce. (3)

Cependant, le cadre de la « Type 1 license upgrade » prolonge essentiellement le système de licences existant du Securities and Futures Ordinance (SFO), sans instaurer un régime totalement indépendant pour les intermédiaires d’actifs virtuels. Les courtiers doivent toujours exécuter les trades via des comptes omnibus sur des exchanges agréés (comme HashKey), avec des arrangements de préfinancement. Les clients particuliers sont en grande partie limités au trading de tokens à grande capitalisation, et la garde reste dépendante des exchanges ou des banques.

La réglementation est dispersée dans des circulaires conjointes, annexes et conditions de licence individuelles, entraînant un cadre de conformité fragmenté avec une intégration institutionnelle limitée.

Le véritable tournant est arrivé le 24 décembre 2025. Le Financial Services and the Treasury Bureau (FSTB) et la SFC ont publié conjointement un résumé de consultation, finalisant un nouveau régime de licences dédié aux actifs virtuels. Ce régime est intégré à l’Anti-Money Laundering and Counter-Terrorist Financing Ordinance (AMLO), avec une législation prévue pour 2026. Une consultation supplémentaire d’un mois a été lancée le même jour, couvrant les licences de conseil en investissement sur actifs virtuels et de gestion d’actifs.

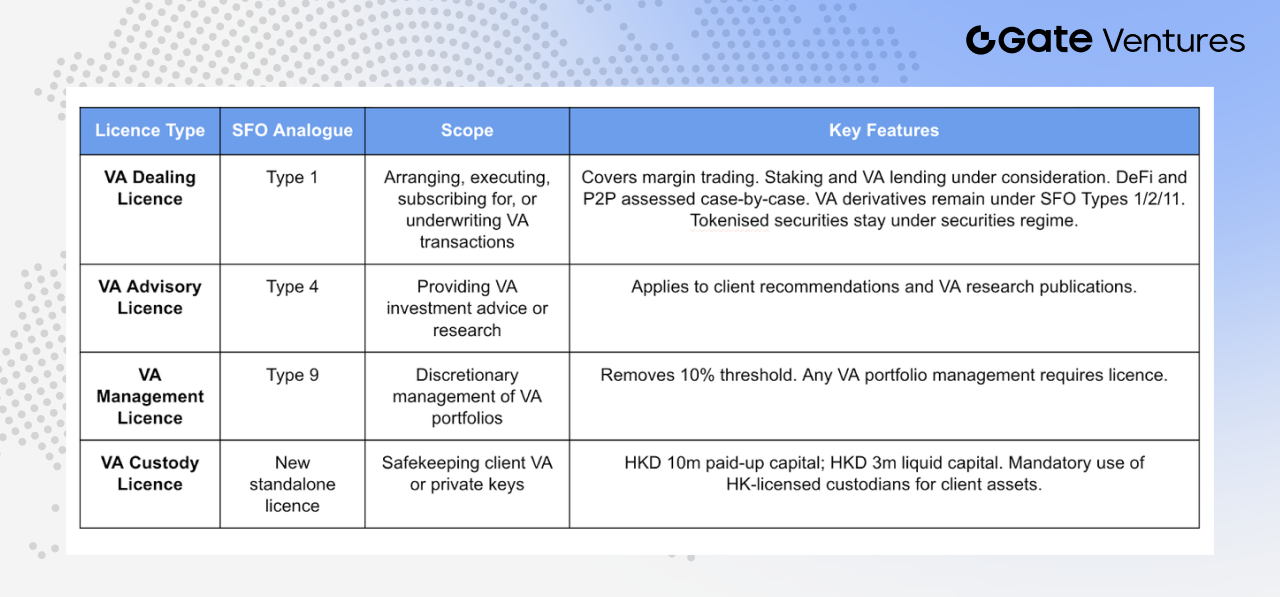

Le nouveau cadre divise l’activité sur actifs virtuels en quatre catégories de licences distinctes :

- Licence de négociation d’actifs virtuels (VA Dealing) : calquée sur la licence SFO Type 1 (trading sur valeurs mobilières), elle couvre la facilitation des achats, souscriptions ou opérations de placement sur actifs virtuels.

Cela inclut le trading sur marge, le staking, le prêt sur actifs virtuels, les plateformes décentralisées et le trading P2P. Les produits dérivés sur actifs virtuels (comme les futures et les produits structurés) restent régulés par les licences SFO Types 1, 2 et 11. Les titres tokenisés demeurent dans le régime des valeurs mobilières existant afin d’éviter les chevauchements réglementaires.

-

Licence de conseil sur actifs virtuels (VA Advisory) : calquée sur la licence SFO Type 4, elle couvre les services de conseil pour le trading sur actifs virtuels et la publication de recherches ou d’analyses liées à l’investissement sur actifs virtuels.

-

Licence de gestion d’actifs virtuels (VA Management) : calquée sur la licence SFO Type 9, elle couvre la gestion discrétionnaire de portefeuilles d’investissement sur actifs virtuels. La modification majeure est la suppression du seuil de minimis de 10 %.

Auparavant, une réglementation renforcée n’était déclenchée que lorsque les actifs virtuels dépassaient 10 % du total des actifs du portefeuille. Le nouveau régime exige une licence dédiée pour toute gestion de portefeuille sur actifs virtuels, quel que soit le pourcentage, éliminant les zones grises réglementaires dues aux fluctuations de marché.

- Licence de conservation d’actifs virtuels (VA Custody) : une licence autonome nouvellement créée pour les institutions responsables de la garde, du contrôle ou de la gestion des outils de transfert d’actifs virtuels des clients (généralement les clés privées).

Les exigences minimales de capital sont de 10 millions HKD de capital social libéré et 3 millions HKD d’actifs liquides. Les négociants d’actifs virtuels doivent conserver les actifs des clients auprès d’un dépositaire agréé SFC basé à Hong Kong, imposant une garde locale pour limiter les risques transfrontaliers.

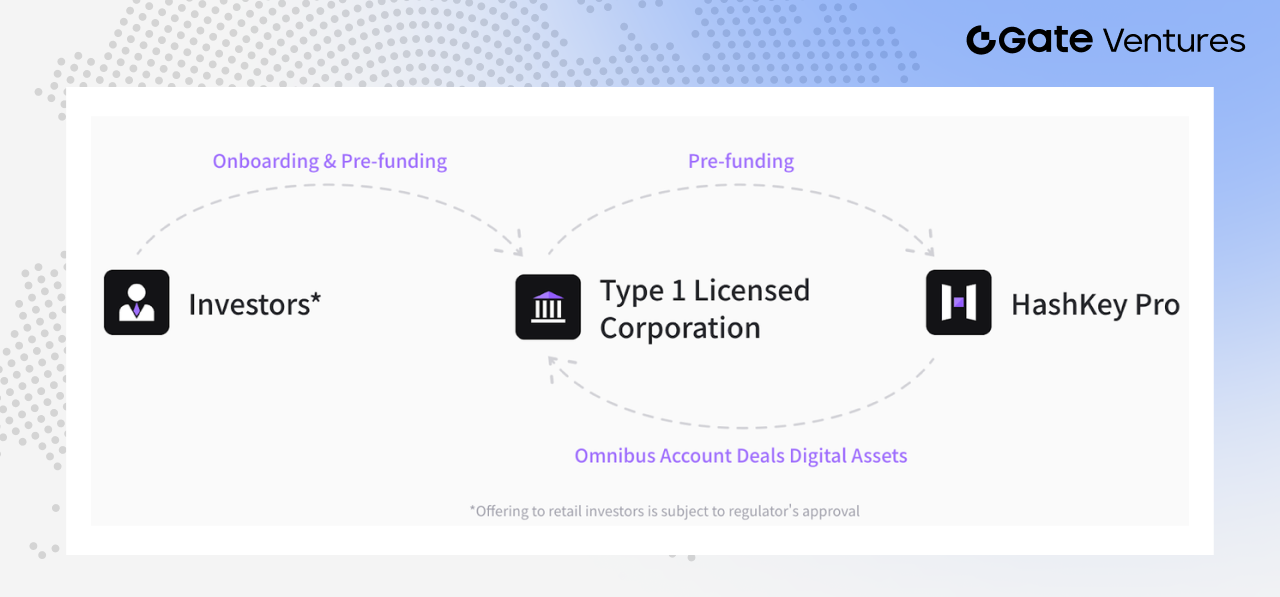

Rôle central de HashKey

Source : Hashkey Pro Docs

Dans cet écosystème, HashKey Exchange fait office de hub d’infrastructure. En juin 2025, HashKey a annoncé que son service de comptes omnibus couvre 90 % des courtiers agréés, fournissant des services de trading, de garde et de règlement sur actifs virtuels à plus de 30 institutions — dont Guotai Junan International, Futu et Tiger. En pratique, la majorité des trades crypto des courtiers sont exécutés via la plateforme HashKey. (4)

Tokenisation RWA : du concept à l’exécution

Bien que les ETF Spot et les licences de plateformes de trading n’aient pas encore produit d’effets d’échelle ou d’applications réelles significatives, les RWA et actifs tokenisés connaissent un développement plus concret.

En août 2024, la Hong Kong Monetary Authority a lancé le Project Ensemble sandbox, axé initialement sur les obligations et fonds d’investissement, la gestion de liquidité, la finance verte et le financement du commerce et de la chaîne d’approvisionnement. Par la suite, le marché hongkongais a vu émerger plusieurs projets représentatifs de tokenisation et de RWA, marquant le passage du proof-of-concept à une mise en œuvre réelle.

Dans le secteur des énergies nouvelles, Longshine Group et Ant Digital ont réalisé environ 100 millions RMB de financement RWA transfrontalier basé sur les droits de revenus de bornes de recharge. GCL New Energy s’est associé à Ant Digital pour tokeniser les droits de revenus d’actifs photovoltaïques, levant plus de 200 millions RMB. Xunying Group poursuit l’exploration RWA pour les actifs de batteries échangeables pour deux-roues, illustrant l’élargissement du champ d’application. (5)

Les produits de fonds progressent également. ChinaAMC (Hong Kong) a lancé un fonds monétaire tokenisé en HKD en février 2025, reconnu comme l’un des premiers fonds tokenisés pour investisseurs particuliers en Asie-Pacifique, avec une taille initiale de 107–110 millions USD et une distribution via OSL, Futu et autres canaux. (6)

En mars 2025, les parts ETF monétaires tokenisées en HKD et USD de Bosera International et HashKey ont obtenu l’approbation de la SFC. En juillet 2025, ChinaAMC (Hong Kong) a introduit des fonds monétaires tokenisés en USD et RMB, le fonds RMB étant présenté comme le premier fonds tokenisé libellé en RMB au monde. (7)

Au second semestre 2025, les applications RWA dépassent le secteur des énergies nouvelles. Deli Holdings a annoncé un partenariat avec Asseto pour explorer la tokenisation de jusqu’à 500 millions HKD d’actifs physiques, dont des droits immobiliers et des actifs de fonds. Hanyu Pharmaceuticals a signé un protocole d’accord avec KuCoin pour piloter la tokenisation RWA basée sur les droits de revenus futurs de médicaments innovants à Hong Kong. Des entreprises médicales et immobilières explorent également la tokenisation de la PI et des biens commerciaux.

Parmi les cas récents figurent la tokenisation de métaux précieux, tels que les tokens argent émis par Eddid Financial et XAUM, un token or on-chain adossé à de l’or certifié LBMA sur EX.IO, indiquant que les scénarios RWA s’étendent aux matières premières. (8) (9)

Esperanza Securities, avec l’approbation réglementaire, a lancé deux projets d’investissement tokenisé dans le divertissement : le « Wong Ka Kui 40th Anniversary Concert 2026 » à Hong Kong et un concert de boys band coréen en Malaisie. Ces cas illustrent l’expansion continue des applications des actifs tokenisés. (10)

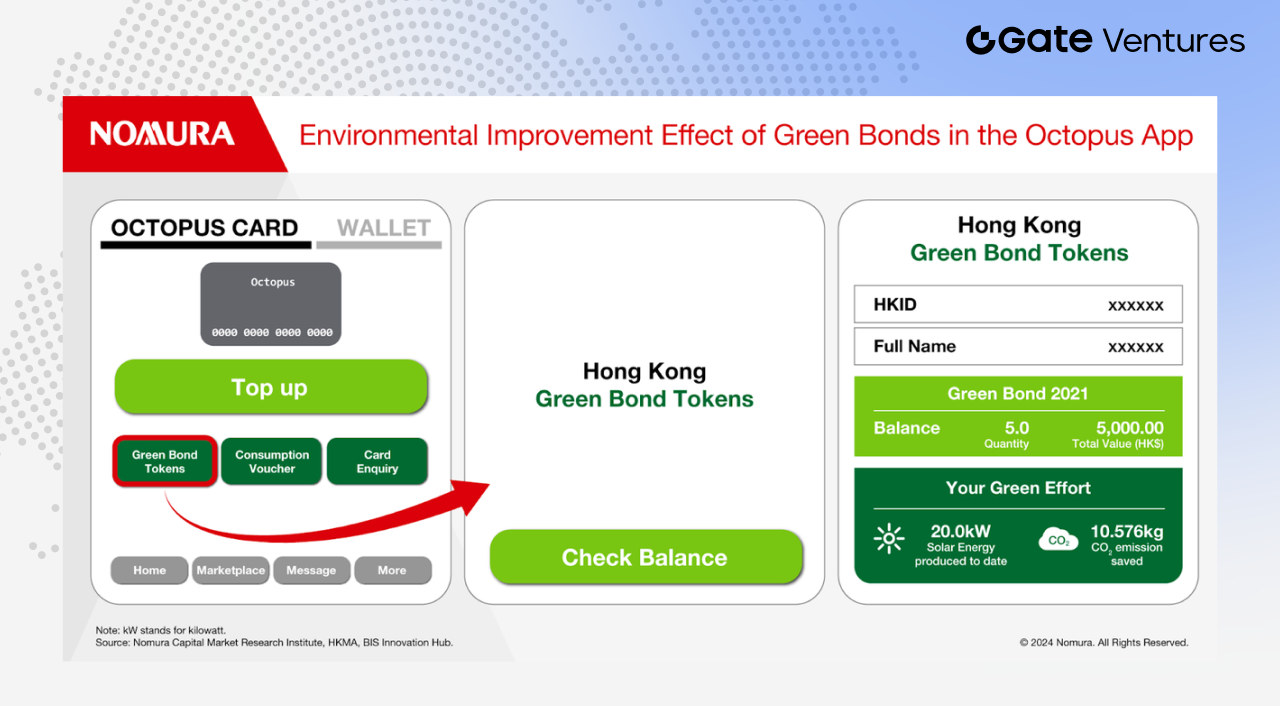

Obligations tokenisées du gouvernement de Hong Kong : du pilote à la généralisation

Si la tokenisation au niveau des entreprises et des fonds reste en évolution, le développement des obligations tokenisées du gouvernement de Hong Kong démontre clairement l’impulsion officielle vers l’institutionnalisation.

Source : Nomura

Le gouvernement de Hong Kong a mené plusieurs émissions d’obligations tokenisées. Au quatrième trimestre 2025, le gouvernement de la RAS a émis sa troisième série d’obligations vertes tokenisées, pour un montant total de 10 milliards HKD. Les autorités ont indiqué que les obligations tokenisées passeront progressivement à une émission régulière.

Dans le budget 2026–27, le secrétaire aux finances Paul Chan a annoncé que CMU OmniClear Holdings, filiale à 100 % de la HKMA, développera une plateforme dédiée aux actifs numériques pour l’émission, l’enregistrement et le règlement d’obligations tokenisées, avec des plans d’extension à d’autres types d’actifs numériques. (11)

Cela montre que les obligations tokenisées dépassent le stade expérimental et deviennent partie intégrante de l’infrastructure financière à long terme de Hong Kong.

CMU OmniClear : la colonne vertébrale des obligations tokenisées

CMU OmniClear est central. En tant qu’opérateur du Central Moneymarkets Unit (CMU) de Hong Kong, il constitue une infrastructure clé pour l’émission et le règlement des obligations gouvernementales.

Les obligations gouvernementales traditionnelles et tokenisées s’appuient sur le système CMU pour l’enregistrement, la garde et le règlement. L’intégration des obligations tokenisées dans CMU OmniClear n’est pas un nouveau départ, mais une connexion directe à l’infrastructure obligataire existante de Hong Kong.

Ce dispositif offre trois avantages majeurs :

- Processus standardisés : les obligations tokenisées utilisent un système de règlement éprouvé

- Régulation claire : implication et supervision directe de la HKMA

- Plateforme évolutive : conçue pour une adoption institutionnelle dès le premier jour

Avec l’acquisition par HKEX d’une participation de 20 % dans CMU OmniClear Holdings en novembre 2025, la plateforme s’affirme comme une infrastructure essentielle pour les marchés monétaires et obligataires de Hong Kong. (12)

En résumé, le paysage de la tokenisation à Hong Kong évolue selon deux axes principaux : l’exploration orientée marché des actifs d’entreprise, de fonds et physiques, et le développement institutionnalisé ancré dans les obligations gouvernementales et l’infrastructure financière centrale. Ce dernier axe est particulièrement significatif, la tokenisation s’intégrant progressivement au cœur du système financier hongkongais.

Législation sur les stablecoins : franchir le « dernier kilomètre » des RWA

La tokenisation RWA rencontre une difficulté structurelle : les actifs sont on-chain, mais les fonds demeurent off-chain.

Même si les actifs sous-jacents sont tokenisés, les étapes clés — financement, souscription/rétractation et distribution — dépendent toujours du système fiat traditionnel. Le fossé entre on-chain et off-chain subsiste. Les stablecoins sont l’infrastructure clé pour combler ce fossé.

Le 21 mai 2025, le Conseil législatif de Hong Kong a adopté le Stablecoin Bill, entrant en vigueur le 1er août 2025. Les exigences principales incluent :

- Les émetteurs doivent être des entités enregistrées à Hong Kong avec au moins 25 millions HKD de capital social libéré

- Les actifs de réserve doivent couvrir intégralement la circulation et être strictement séparés des actifs propres

- Les détenteurs disposent d’un droit statutaire de rachat à la valeur nominale

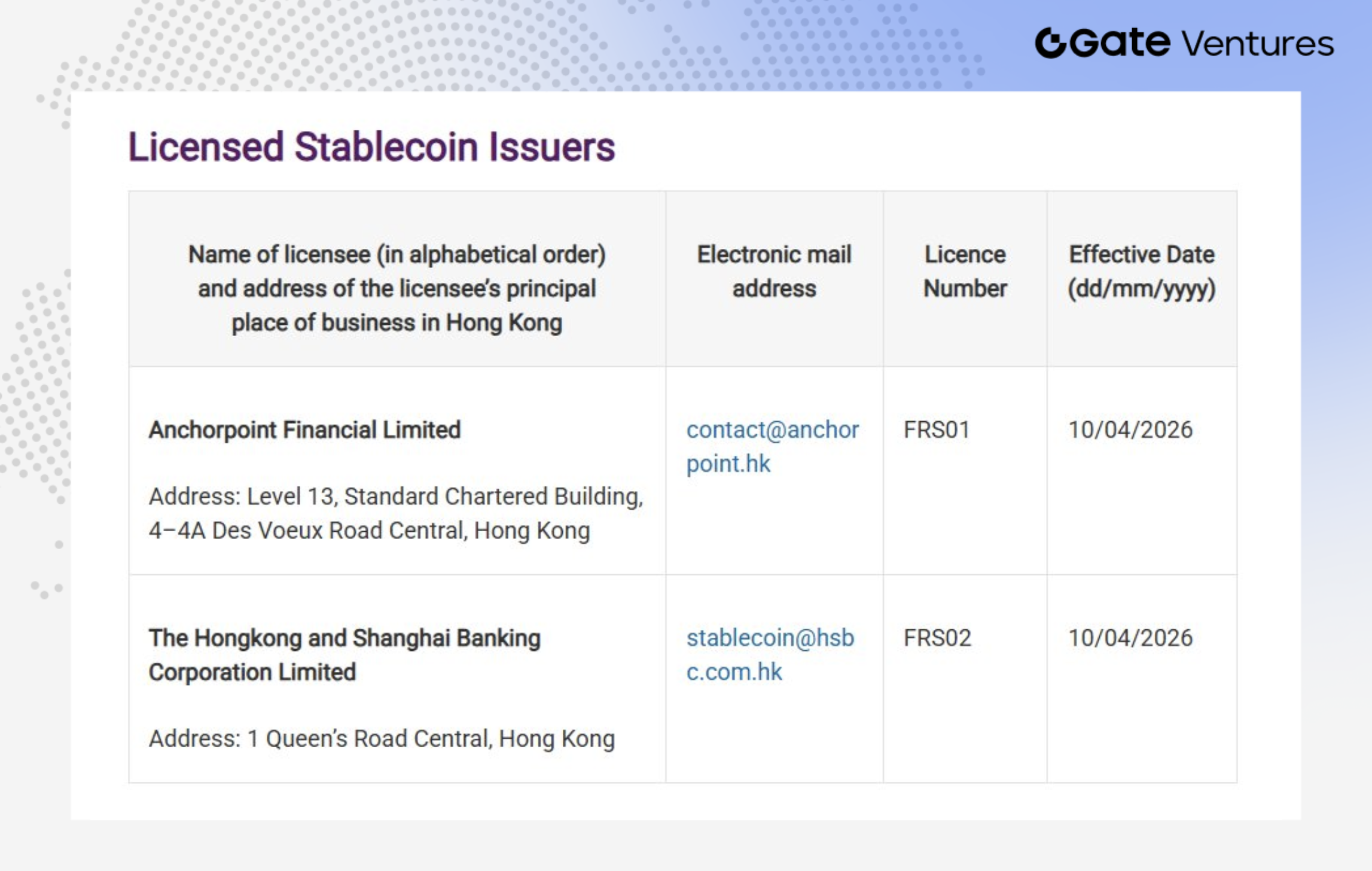

Source : HKMA (au 4 février 2026)

La HKMA a délivré les deux premières licences d’émetteur de stablecoin à The Hongkong and Shanghai Banking Corporation Limited et Anchorpoint Financial Limited (coentreprise entre Standard Chartered, Animoca Brands et Hong Kong Telecom). (13)

HSBC prévoit de lancer un stablecoin HKD au second semestre 2026, intégré à PayMe et à l’application HSBC HK. Les premiers cas d’usage incluent les transferts P2P (transferts instantanés de stablecoin via PayMe et HSBC HK App), les paiements P2M (paiements stablecoin aux marchands via PayMe) et l’investissement tokenisé (souscriptions stablecoin pour produits tokenisés via HSBC HK App).

Anchorpoint Financial Limited de Standard Chartered lancera HKDAP, un stablecoin HKD régulé, par phases dès le deuxième trimestre. Le modèle B2B2C s’appuie sur des réseaux de distribution pour étendre la portée et favoriser l’adoption dans les scénarios retail et paiement.

De la stratégie des deux institutions, plusieurs points se dégagent. Les stablecoins sont actuellement davantage une infrastructure de règlement qu’un produit grand public autonome. Leur impact se ressent surtout dans l’amélioration de l’efficacité des paiements et du clearing — coûts de transaction réduits, transferts plus rapides et évolution vers le règlement en temps réel.

L’adoption retail à Hong Kong reste embryonnaire, la demande et les usages n’étant pas encore établis. Le marché de masse n’est pas encore validé, et les canaux de distribution sont dominés par les banques et institutions agréées, sans croissance organique du retail.

Ainsi, le déploiement des produits, la couverture utilisateur et la pénétration restent incertains. Le marché des stablecoins à Hong Kong entre dans une phase de mise en œuvre formelle, mais la commercialisation et l’adoption retail sont encore au stade exploratoire.

Prendre du recul : où sont les écarts ?

Objectivement, plusieurs problèmes subsistent :

- L’écart d’échelle des ETF est important. Les six ETF sur actifs virtuels de Hong Kong gèrent environ 333 millions USD, tandis que les ETF Bitcoin américains gèrent près de 90 milliards USD avec des flux nets de plus de 56 milliards USD — deux ordres de grandeur d’écart.

- La plupart des projets RWA sont encore en phase sandbox ou placement privé. Les cas des bornes Longshine et des photovoltaïques GCL sont démonstratifs, mais le financement global reste dans la fourchette 100–200 millions RMB, loin de la vision de tokenisation à plusieurs trillions.

Pour la tokenisation des matières premières, le développement côté demande reste incertain. Aux États-Unis, l’or tokenisé s’intègre à la DeFi comme collatéral et prêt à effet de levier, s’ouvrant aux investisseurs particuliers et formant un écosystème d’utilisation. À Hong Kong, la plupart des produits ciblent les investisseurs professionnels, les canaux retail n’étant pas pleinement ouverts — illustrant une approche prudente de protection des investisseurs.

- La déconnexion « actif on-chain, fonds off-chain » persiste. Le Stablecoin Bill est promulgué, mais l’adoption généralisée de stablecoins conformes prendra du temps.

Le marché observera où les stablecoins trouveront leurs premiers usages réels — paiements transfrontaliers, règlement des trades sur actifs on-chain, souscription/rétractation de fonds ou obligations tokenisés, gestion de trésorerie au sein des entreprises ou plateformes.

Ces scénarios peuvent aider à combler l’écart actuel pour les RWA. La HKMA a précisé que les licences initiales seront limitées et que les candidats doivent démontrer des cas d’usage clairs, des opérations solides et des modèles économiques crédibles. Les régulateurs se concentrent sur l’adoption réelle, pas uniquement sur l’émission de tokens.

Principales sources de données :

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

À propos de Gate Ventures

Gate Ventures est la branche capital-risque de Gate, spécialisée dans les investissements sur l’infrastructure décentralisée, les écosystèmes et les applications afin de façonner l’ère Web 3.0. Gate Ventures s’associe aux leaders mondiaux du secteur, offrant aux équipes et startups une pensée innovante et des capacités pour redéfinir l’intersection entre société et finance.

Pour plus d’informations, consultez : Site officiel | X | Telegram | LinkedIn | Medium

Avertissement :

Ce contenu ne constitue ni une offre, ni une sollicitation, ni un conseil. Veuillez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire ses services aux utilisateurs de certaines régions. Veuillez consulter les conditions d’utilisation pour plus de détails : https://www.gate.com/zh/user-agreement.