Résumé

-

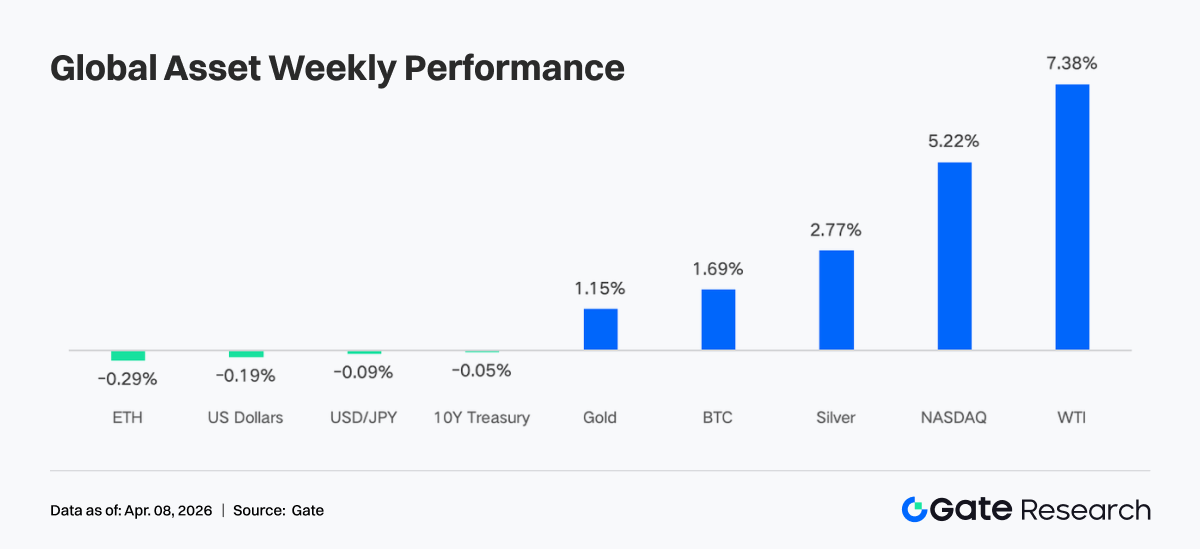

Au cours de la semaine passée, le marché a été porté par la récurrence des tensions géopolitiques et des données économiques plus robustes que prévu. Les échanges entre les États-Unis et l’Iran alternaient entre une éventuelle trêve et la poursuite des frappes militaires, entraînant de fortes variations du prix du pétrole, avec un WTI en hausse de plus de 7 %. Parallèlement, les ventes au détail, l’ISM et les emplois non agricoles ont dépassé les attentes. La vigueur de l’économie a provoqué un rebond marqué des actions, tandis que l’or et l’argent ont continué d’établir de nouveaux sommets dans un contexte d’anticipation d’inflation et de recherche de valeurs refuges.

-

Du côté des flux, le marché a affiché des variations faibles mais des perturbations structurelles. Les ETF BTC ont enregistré des entrées nettes hebdomadaires modérées d’environ 22,3 millions $, soit une amélioration nette par rapport à la semaine précédente, mais toujours limitée. Les ETF ETH ont continué à afficher des sorties nettes. Les rééquilibrages de fin de trimestre et les effets de jours fériés ont créé un schéma en V de fin mars à début avril, avec des entrées suivies de sorties rapides. Cela indique que le rythme d’allocation institutionnelle demeure dicté par des facteurs macro et mécaniques.

-

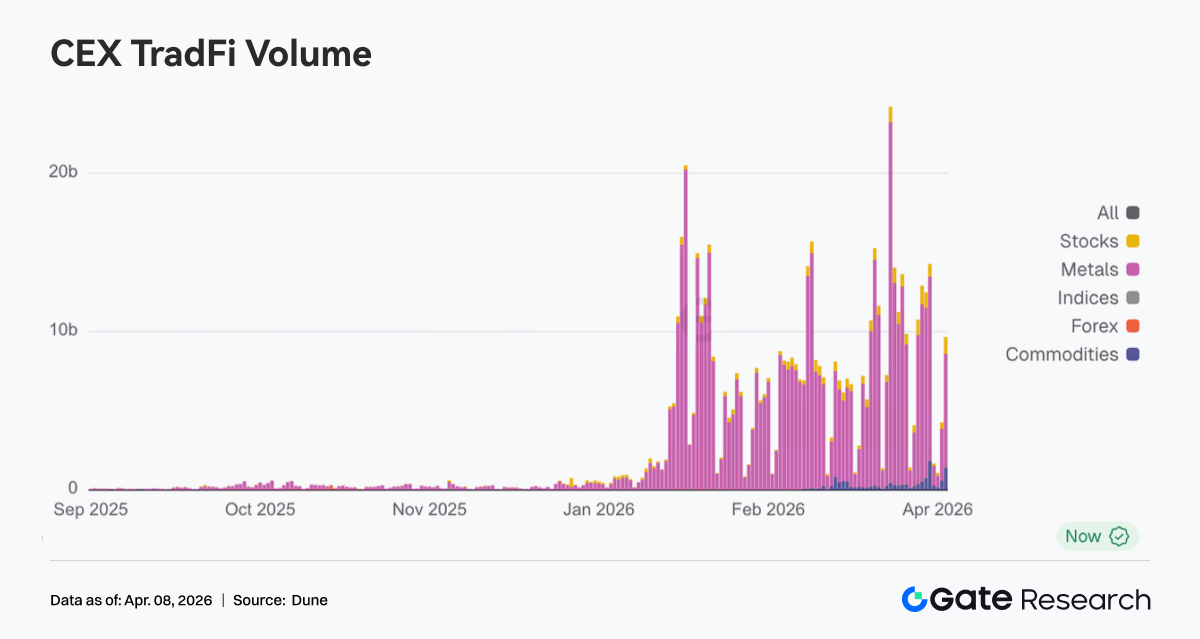

Les structures on-chain et de trading se sont concentrées sur des actifs à forte volatilité. Le volume TradFi sur Perp DEX et CEX s’est nettement orienté vers le pétrole brut et les métaux précieux. Les produits énergétiques ont gagné une part importante, tandis que les métaux précieux sont restés à des niveaux élevés. Le classement des DEX a été bouleversé, Meteora enregistrant une forte hausse de volume et prenant la première place. La liquidité s’est concentrée sur un petit nombre de protocoles très efficaces, avec une divergence au sein de l’écosystème Solana.

-

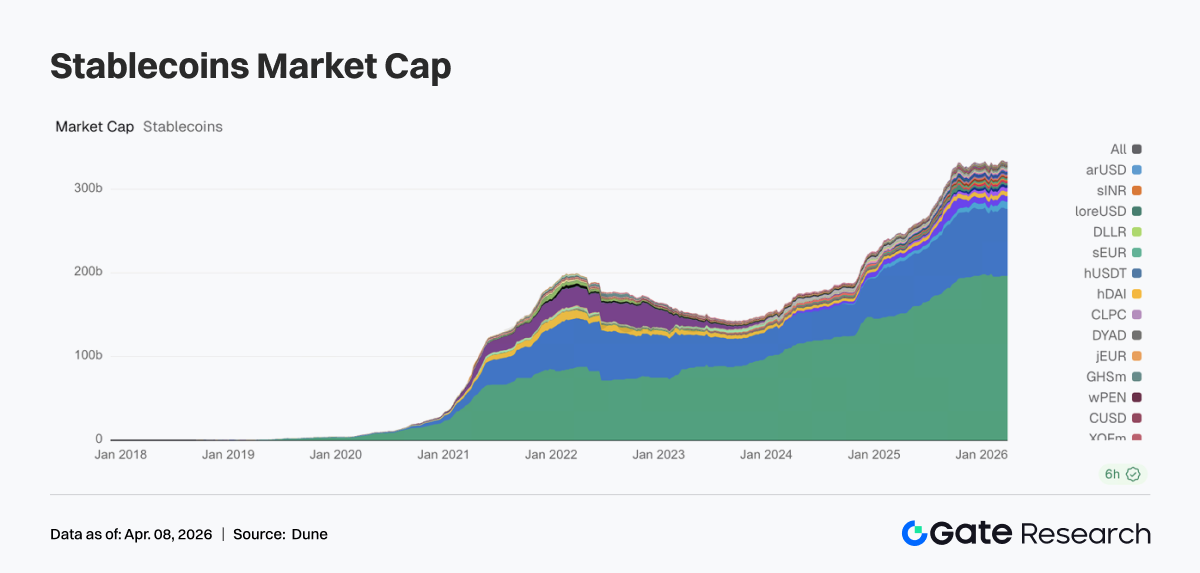

Les structures stablecoin et DeFi ont poursuivi leur ajustement. L’offre totale de stablecoins est restée élevée. USDT est resté stable, USDC a reculé. Les capitaux ont davantage afflué vers les stablecoins natifs DeFi. Dans le liquid staking, Lido et Rocket Pool sur Ethereum ont rebondi, tandis que les LST Solana sont restés en phase d’ajustement. Le volume de prêt Aave a globalement récupéré, avec une amélioration simultanée du marché principal et des sous-chaînes.

-

La structure des revenus protocolaires est revenue à un schéma plus normal. Les émetteurs de stablecoins demeurent la principale source de revenus. Les revenus des plateformes de trading ont reculé par rapport à la semaine précédente, tandis que Pump, Phantom et Jupiter ont vu leurs revenus progresser, reflétant un retour des capitaux vers les canaux de distribution.

-

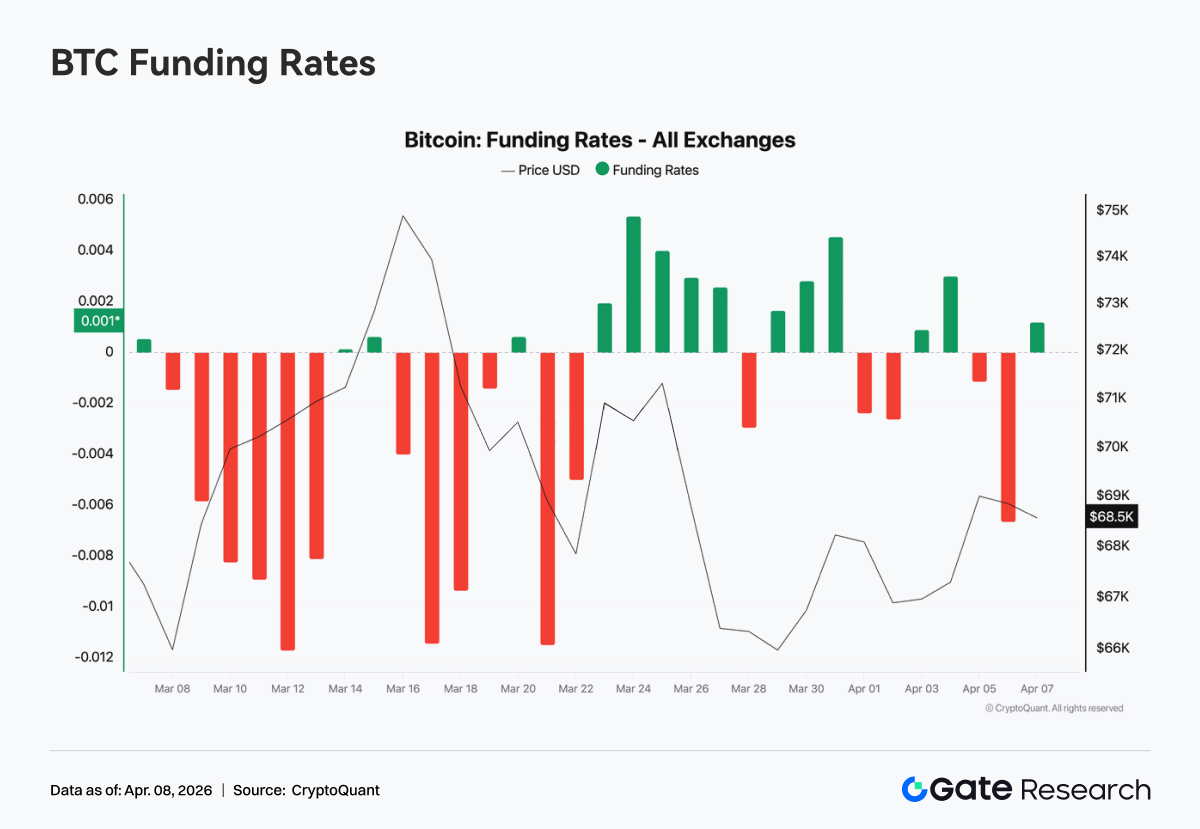

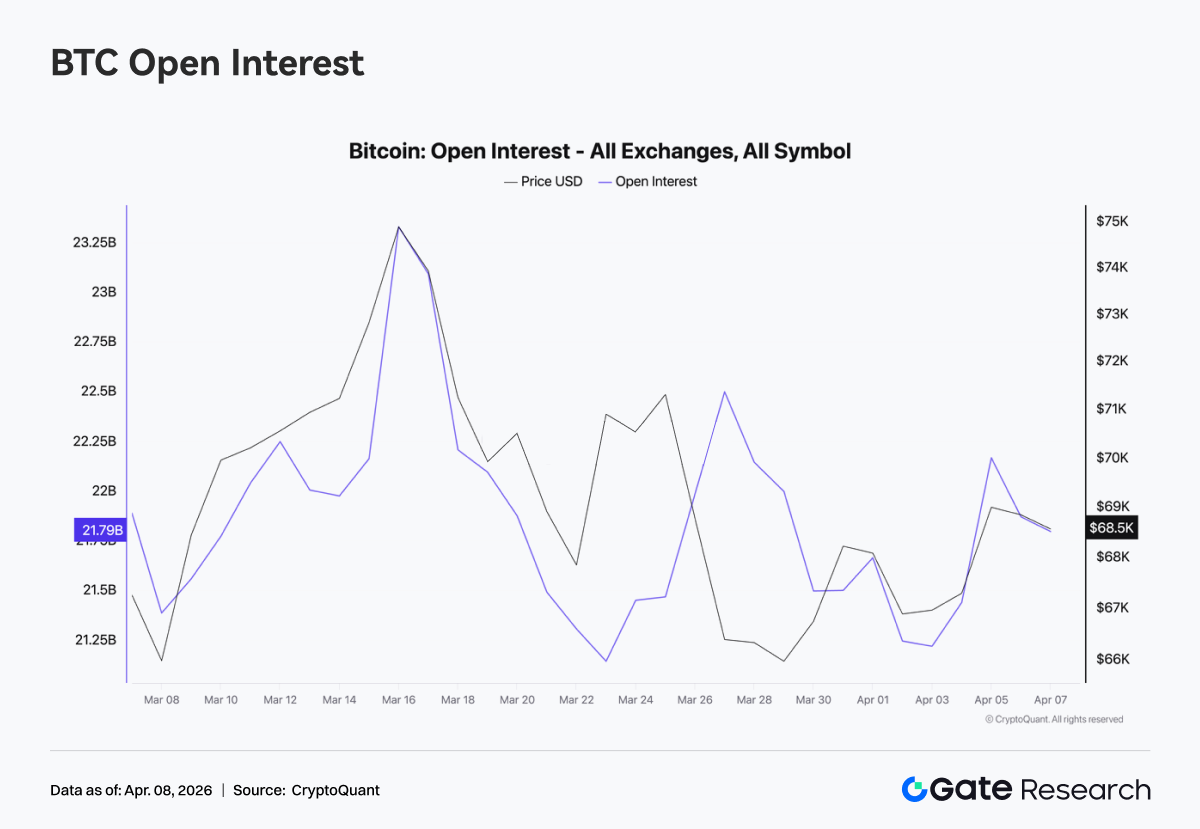

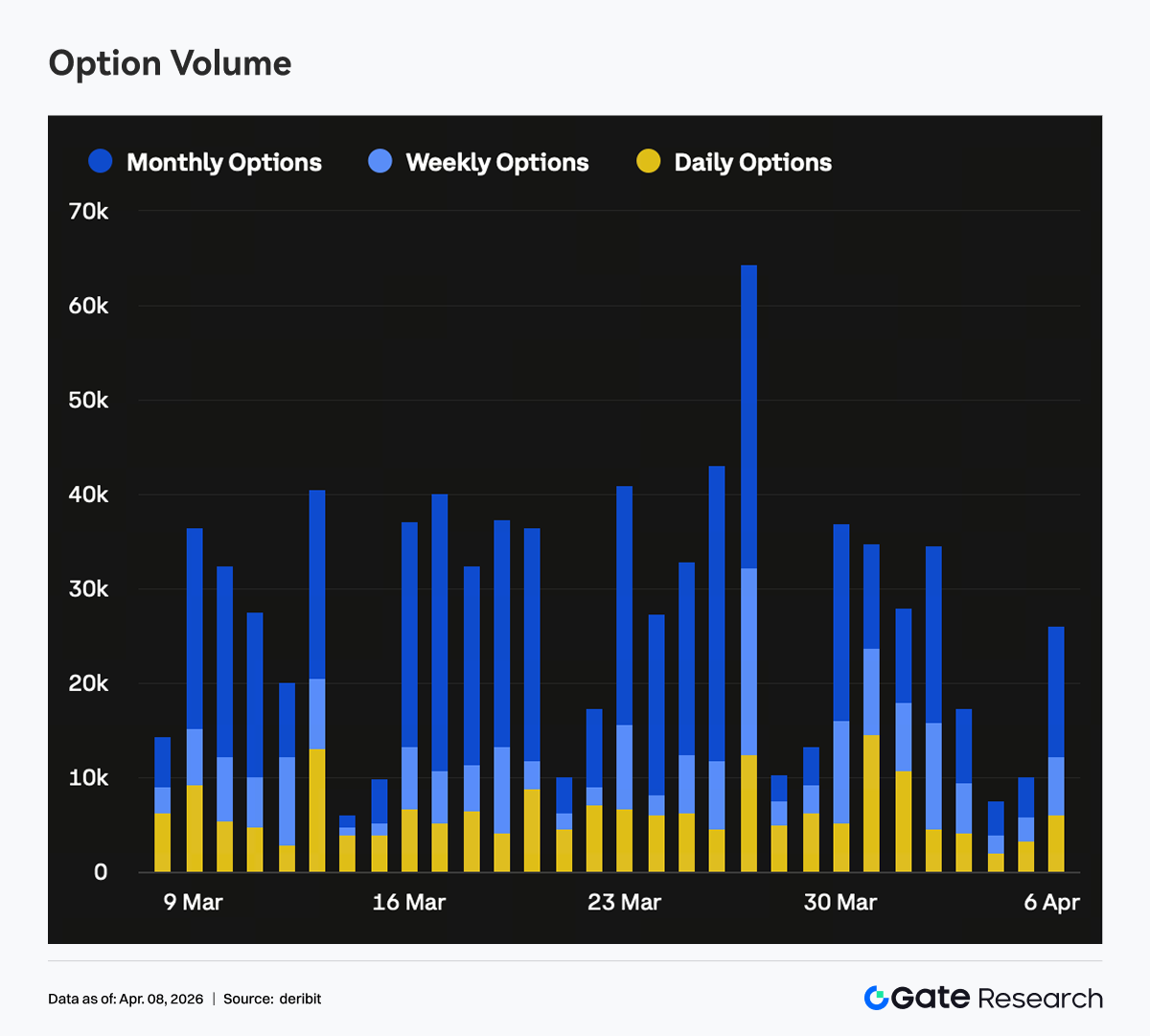

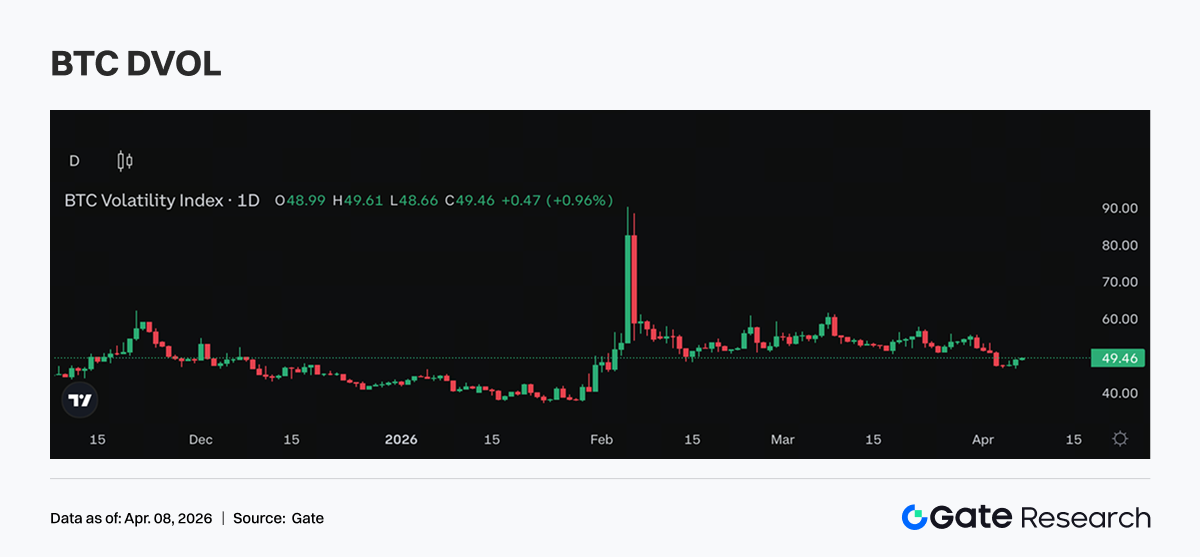

Le marché des produits dérivés est passé en zone neutre. Les taux de financement BTC sont revenus à zéro, l’intérêt ouvert a bondi puis est revenu autour de 21 milliards $. Les positions sur options se sont déplacées vers des échéances plus courtes, la demande de put a augmenté, le Skew est resté négatif et le DVOL élevé dans une fourchette volatile, indiquant que le marché valorise l’incertitude à court terme.

Focus marché

Lundi, des rapports ont indiqué que les États-Unis et l’Iran négociaient un possible cessez-le-feu de 45 jours et la réouverture du détroit d’Hormuz. Cette annonce a provoqué un fort rebond du marché : les futures Dow ont bondi de 1 100 points, le Brent a brièvement chuté sous 100 $ pour la première fois depuis mars. Mercredi soir, Trump a déclaré que les frappes sur l’Iran se poursuivraient “deux à trois semaines”, inversant brusquement l’optimisme. Les prix du pétrole ont alors dépassé 113 $, le WTI affichant une hausse hebdomadaire de plus de 7 %.

Les données économiques récentes montrent une économie résiliente. Les ventes au détail et l’indice ISM manufacturier de la semaine dernière ont dépassé les attentes, indiquant une consommation dynamique et une production en croissance. Les emplois non agricoles et le taux de chômage de vendredi se sont améliorés, la croissance mensuelle des emplois atteignant un plus haut depuis décembre 2024. Cela a apaisé les craintes de récession et poussé le Nasdaq à sa meilleure performance hebdomadaire depuis novembre 2025. Dans un contexte de hausse des anticipations d’inflation et de recherche de valeurs refuges, l’or et l’argent ont continué d’atteindre de nouveaux sommets, tandis que les propos prudents de la Fed ont maintenu l’indice dollar dans une fourchette élevée. Le marché obligataire a oscillé entre la vigueur des données sur l’emploi et les inquiétudes d’inflation, laissant les futures sur bons du Trésor à 10 ans quasiment inchangés.

Les cryptos ont rejoint la tendance du risque, avec le bitcoin s’approchant des 70 000 $ (niveau de résistance), et Ethereum franchissant les 2 100 $. Après quatre mois de sorties, les ETF spot bitcoin ont enregistré 1,32 milliard $ d’entrées nettes en mars.

Analyse de la liquidité

Flux nets vers les ETF crypto

Les flux quotidiens des ETF BTC ont affiché une oscillation en V la semaine dernière. Les entrées nettes ont atteint 117,6 millions $ le 31 mars, puis sont passées à -173,7 millions $ le premier jour d’avril. Les ETF BTC ont enregistré des entrées nettes hebdomadaires d’environ 22,3 millions $, tandis que les ETF Ethereum ont affiché des sorties nettes hebdomadaires de 42,2 millions $. Par rapport à la semaine précédente (296 millions $ de sorties nettes BTC), la semaine dernière marque une nette amélioration. En valeur absolue, il s’agit toutefois de la semaine positive la plus faible des derniers mois, suggérant un sentiment prudent.

Principaux produits ETF BTC par entrée nette :

-

ARKB (ARK 21Shares) : entrée nette hebdomadaire de 34,2 millions $

-

IBIT (BlackRock) : entrée nette hebdomadaire de 16,4 millions $

Principaux produits ETF ETH par entrée nette :

-

ETHB (BlackRock staked ETH ETF) : entrée nette hebdomadaire de 10,7 millions $

-

ETH mini : entrée nette hebdomadaire de 6,5 millions $

La plus forte sortie provient de ETHA (BlackRock) avec -64,0 millions $, suivie de FETH (Fidelity) avec -7,3 millions $.

Le 31 mars a marqué la fin du T1, le rééquilibrage institutionnel passif s’est concentré sur la clôture du trimestre. Si le bitcoin a surperformé actions et obligations au T1, les modèles d’allocation ajustent automatiquement les positions surpondérées. Cela explique les entrées des deux derniers jours de mars suivies d’une forte sortie le 1er avril. Il s’agit d’un ajustement mécanique attendu, non d’un signal baissier. Le 3 avril, avant le week-end de Pâques, les futures CME et les mécanismes de création/rédemption ETF ont été suspendus, supprimant l’ancrage institutionnel. Par ailleurs, les données économiques ont réduit les anticipations de baisse des taux, exerçant une pression sur les actifs risqués, et les flux ETF ont commencé à ralentir début avril.

Le prochain catalyseur est la publication du CPI le 9 avril, qui influencera la revalorisation du timing des baisses de taux. La direction des flux ETF pourrait alors devenir plus claire.

Liquidité TradFi

Le volume TradFi sur Perp DEX a montré une réallocation structurelle la semaine dernière. Les produits énergétiques (CL, Brent) ont fortement progressé et sont devenus le thème dominant, portés par la hausse des prix du pétrole et le risque géopolitique, la volatilité à court terme attirant des flux concentrés. Les métaux précieux (XAU, XAG) sont restés à des niveaux élevés mais ont reculé en part, la demande de valeurs refuges étant détournée vers l’énergie. La part des actions individuelles (NVDA) a continué de diminuer, les actifs actions étant moins attractifs dans une phase macro dominante.

Sur les CEX, le volume TradFi est resté élevé mais très concentré sur les matières premières. Les métaux précieux (XAU, XAG) sont restés la principale source d’activité, conservant une part dominante. Sur certaines plateformes, l’or et l’argent ont représenté plus de 70 % du volume TradFi. Les produits énergétiques (CL, Brent) ont aussi vu leur volume et leur part augmenter. Portés par la hausse rapide du pétrole et la volatilité, le volume quotidien des contrats perpétuels sur pétrole brut a atteint plusieurs centaines de millions de dollars, les plaçant au cœur du trading et reflétant la préférence du capital pour la volatilité et le beta macro.

Le nombre de catégories d’actifs TradFi s’est encore élargi. Sur trois principaux CEX, le nombre total de catégories TradFi (sections TradFi et CFD, hors contrats perpétuels) est passé de 678 à 802 (+18,3 %). Les actions ont connu la croissance la plus rapide (379 à 487, +28,5 %), les indices actions étant en deuxième position (69 à 81, +17,4 %).

Nous avons analysé XAUT, l’actif TradFi au volume le plus élevé, via la profondeur Delta du carnet d’ordres. La semaine dernière a montré un schéma typique : hausse des prix, pression vendeuse persistante, puis reprise graduelle, reflétant une prise de profit à des niveaux élevés.

-

Phase haussière : profondeur négative, pression vendeuse soutenue. Du 31 mars au 2 avril, les prix XAUT ont grimpé rapidement, en lien avec la hausse de l’or, mais la profondeur du carnet d’ordres est devenue nettement négative, avec plusieurs lectures Delta fortement négatives. Cela indique des ordres de vente actifs, pour prise de profit ou couverture, qui plafonnent le marché pendant le rallye. Le mouvement n’a pas été porté par des achats agressifs mais par une distribution sur hausse des prix et sortie de positions. Ceci est cohérent avec le rôle de l’or comme valeur refuge, où les rallyes sont souvent accompagnés de prises de profit.

-

Phase de consolidation : Delta négatif au pic, liquidité absorbant passivement les flux. Autour du 1er avril, des lectures Delta extrêmes proches de -2 millions $ sont apparues près du sommet local, indiquant une prise de profit concentrée ou une couverture short par de gros capitaux, tandis que les acheteurs étaient principalement des fournisseurs de liquidité passifs. Le Delta est ensuite redevenu positif, avec plusieurs impulsions haussières, suggérant que certains capitaux ont commencé à acheter sur repli, même si la conviction haussière n’était pas totalement revenue.

Aperçu des données on-chain

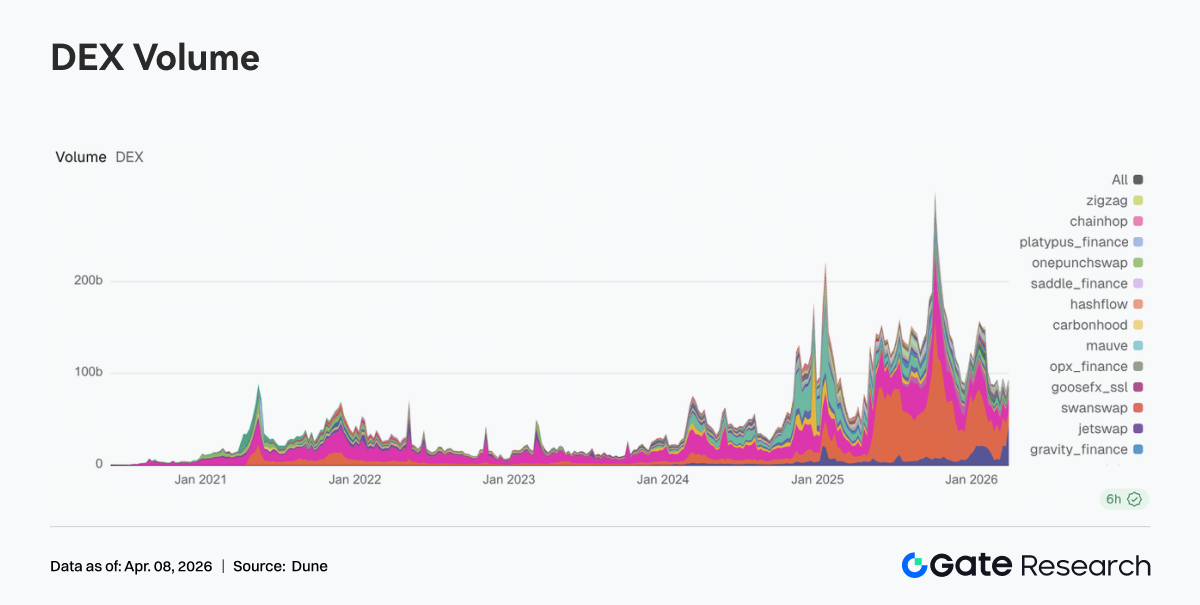

Les flux de trading Solana se concentrent sur Meteora, le classement des DEX est bouleversé

La structure DEX a été remaniée la semaine dernière. Le volume de Meteora est passé à 43,215 milliards $ contre 20,631 milliards $ la semaine précédente, prenant la première place. Le modèle DLMM de Meteora bénéficie des conditions de forte volatilité et de la demande de market making. PancakeSwap passe de 25,185 milliards $ à 15,640 milliards $, Uniswap recule à 13,100 milliards $. Les principales plateformes spot n’ont pas suivi la vague d’expansion du trafic sur Solana. Une divergence apparaît dans l’écosystème Solana : Raydium chute de 2,390 milliards $ à 1,384 milliard $, Whirlpool monte à 1,968 milliard $ et Pumpswap passe de 343 millions $ à 471 millions $. La tarification favorise l’élasticité de trading et la capture de liquidité, concentrée sur un petit nombre de points d’entrée très efficaces.

L’offre totale de stablecoins reste élevée, les flux incrémentaux se concentrent sur les actifs DeFi principaux

Le marché des stablecoins est resté dans une fourchette élevée. USDT stable, USDC en baisse, prolongeant la tendance observée depuis mi-mars. Les capitaux se sont orientés vers les stablecoins natifs DeFi. USDS passe de 8,405 milliards $ à 8,695 milliards $, DAI de 5,213 milliards $ à 5,461 milliards $, principaux bénéficiaires des flux incrémentaux. PYUSD progresse à 3,170 milliards $, USDT0 recule à 2,485 milliards $, reflétant une réallocation entre rails de paiement et actifs cross-chain. Globalement, le capital on-chain montre une préférence accrue pour les stablecoins participant directement au DeFi.

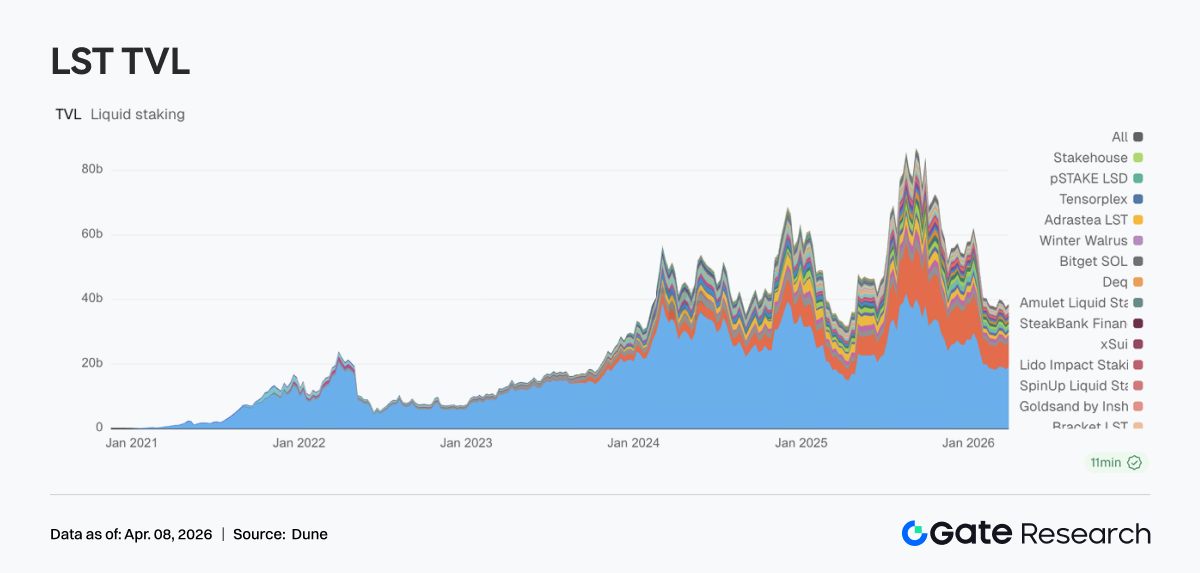

Le liquid staking revient au thème ETH, l’écosystème SOL reste en phase d’ajustement interne

Le secteur du liquid staking montre une divergence. Côté ETH, la tendance globale s’est redressée, Lido rebondissant de 18,329 milliards $ à 19,193 milliards $, Rocket Pool à 1,192 milliard $. À l’inverse, les LST Solana poursuivent leur ajustement : Jito passe de 1,021 milliard $ à 906 millions $, Jupiter Staked SOL et Kinetiq reculent. Lido avance ses outils institutionnels de rendement (EarnETH, EarnUSD), améliorant son framework, tandis que Solana reste en phase de sélection structurelle.

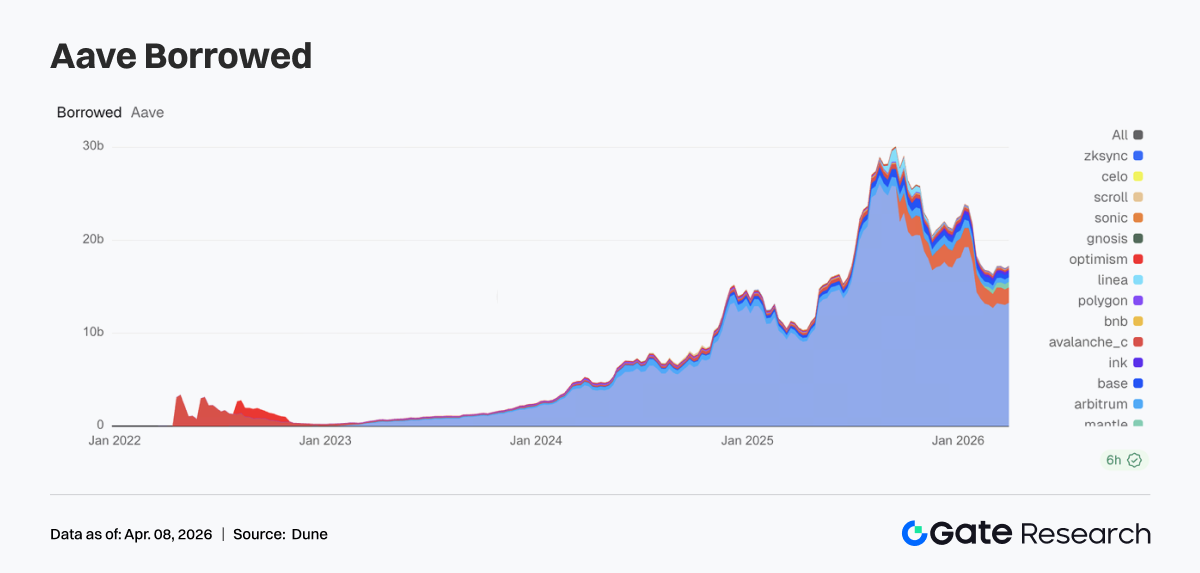

Le prêt Aave repart à la hausse, les marchés principaux et sous-chaînes s’améliorent simultanément

Le volume de prêt Aave repart à la hausse. Le marché principal Ethereum est passé de 13,050 milliards $ à 13,266 milliards $, soutien principal à la reprise. Les marchés sous-chaînes progressent aussi : Mantle à 591 millions $, Base à 496 millions $, Arbitrum à 498 millions $. Plasma reste élevé à 1,664 milliard $, montrant que les marchés à rendement élevé ou nouveaux cas d’usage disposent toujours de capitaux importants. Avec le déploiement de l’architecture V4 Hub and Spoke d’Aave, ce rebond s’apparente à une reconstruction des positions à effet de levier en vue d’une future intégration de liquidité cross-market.

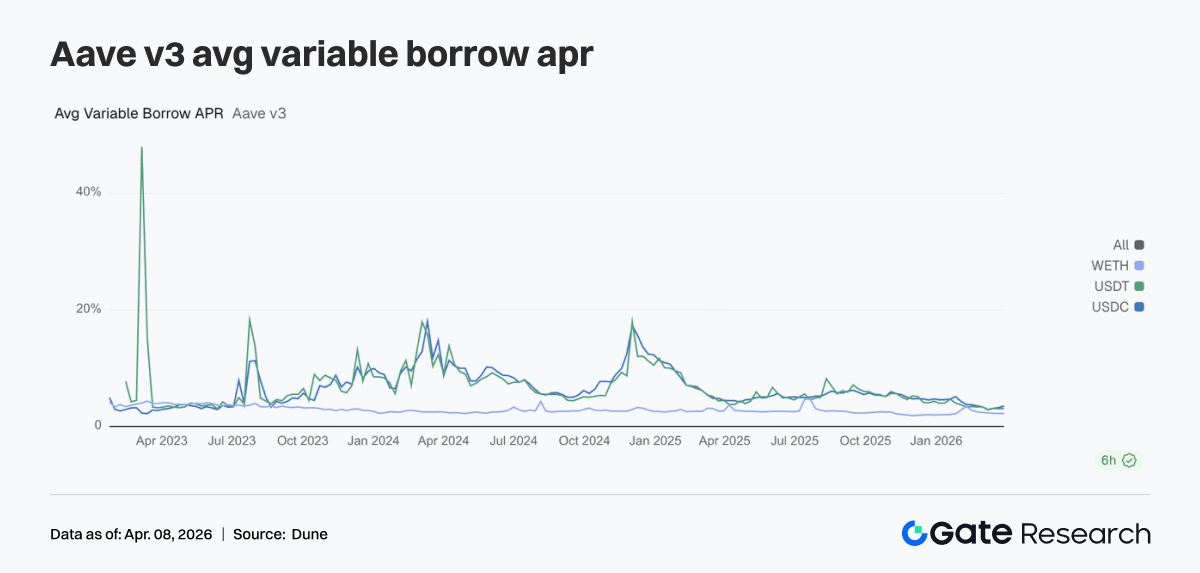

La divergence des taux s’accentue, les coûts de funding USDC augmentent significativement

Les taux de prêt Aave pour ses trois principaux actifs divergent encore. L’APR d’emprunt USDC grimpe de 3,23 % à 3,51 %, soit la hausse la plus notable. USDT progresse à 3,10 %, WETH reste stable à 2,23 %. Le volume de prêt récupère, mais les capitaux vont principalement vers l’emprunt de stablecoins, pas vers les prêts ETH. Le comportement du marché s’oriente vers l’allocation de capital, l’arbitrage et le rolling de positions, plutôt que l’expansion directionnelle de l’effet de levier. Sous l’effet des attentes autour de l’architecture V4, la dispersion des prix de funding entre actifs pourrait encore s’élargir. La hausse des taux USDC la semaine dernière reflète déjà cette tendance.

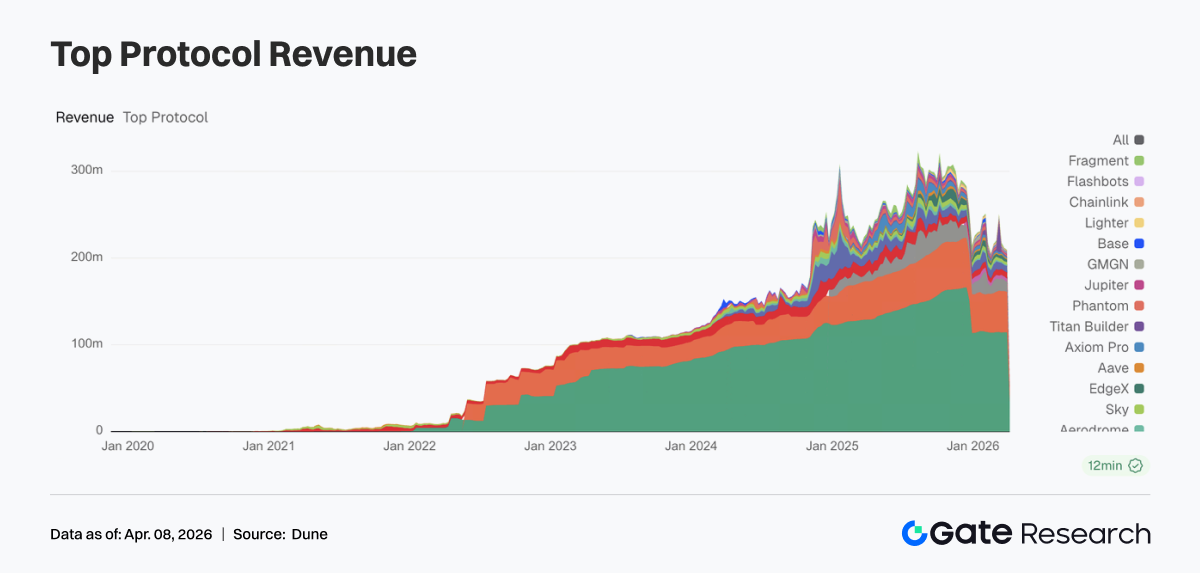

Les revenus protocolaires reviennent aux fondamentaux, stablecoins et gateways de trafic apportent un double soutien

La structure des revenus protocolaires revient à un schéma plus normal. Tether génère 114,29 millions $ de revenus, Circle 46,6868 millions $, l’émission de stablecoins restant la source de revenus la plus résiliente. Les revenus des plateformes de trading reculent, Hyperliquid et EdgeX en baisse, l’élasticité du trading se modère temporairement. Les gateways de trafic se renforcent, Pump, Phantom et Jupiter affichant une croissance des revenus, les capitaux revenant vers les wallets et canaux frontend. La structure des revenus montre un schéma où les émetteurs de stablecoins assurent un plancher, les gateways de trafic se renforcent, et une divergence s’installe entre les plateformes de trading.

Suivi des produits dérivés

Les taux de financement BTC rebondissent, le marché entre en phase neutre

Les taux de financement BTC poursuivent leur rebond, passant de niveaux négatifs à zéro, brièvement positifs en milieu de semaine. Cela indique le passage d’un marché dominé par les bears à une structure long/short équilibrée. En début de semaine, les taux de financement étaient encore légèrement négatifs, reflétant un faible appétit pour le risque. La stabilisation et le rebond des prix resserrent rapidement les taux, portés par le short covering et le capital d’arbitrage. En fin de semaine, les taux fluctuent autour de zéro, sans expansion significative de l’effet de levier, le comportement du capital étant dominé par du rolling court cycle et du trading stratégique. Le mouvement des taux de financement la semaine dernière correspond à un rééquilibrage après un washout de sentiment. Le marché est en zone neutre, sans signal de tendance claire.

L’intérêt ouvert BTC bondit puis se replie, le momentum de l’effet de levier s’essouffle

L’intérêt ouvert BTC a d’abord augmenté puis reculé. Il atteint 23 milliards $ en milieu de semaine, puis retombe à 21 milliards $, suivi d’un léger rebond sans nouveau sommet. Lors du rallye des prix, l’intérêt ouvert progresse, indiquant l’arrivée de nouvelles positions à effet de levier. Quand les prix corrigent, l’intérêt ouvert diminue, suggérant des clôtures ou liquidations de positions. L’intérêt ouvert ne tient pas à des niveaux élevés, l’expansion de l’effet de levier s’interrompt, ce qui correspond au retour des taux de financement en zone neutre et suggère une phase de rotation des positions dans un environnement rangebound.

L’intérêt ouvert sur options n’augmente pas, le positionnement se déplace vers le court terme

La taille globale du marché des options n’augmente pas significativement, indiquant peu de nouveaux capitaux, le marché étant dominé par des ajustements de positions existantes. La part de l’intérêt ouvert court terme progresse, les positions moyen/long terme reculent, notamment sur les échéances mensuelles. Cela coïncide avec la contraction du volume sur options mensuelles, suggérant une réduction de l’exposition directionnelle moyen terme par les institutions. La part de l’intérêt ouvert put progresse sur le court terme. Le Skew reste négatif, la demande de protection est concentrée sur les échéances proches. Ce positionnement traduit une défense à court terme et un attentisme moyen/long terme.

Le Skew court terme s’affaiblit, la demande de protection réapparaît

Le Skew reste négatif, autour de -6 à -10, structure caractérisée par une faiblesse sur le court terme et une stabilité sur le long terme. De fin mars à début avril, le Skew 7D et 30D chute autour de -12. Il ne repasse pas au-dessus de la neutralité, se maintient autour de -7 à -8, montrant une hausse de la demande de protection court terme. Le Skew long terme reste stable, le marché n’a pas formé de consensus baissier large sur la perspective moyen/long terme. Le marché valorise l’incertitude à court terme, avec des achats de puts court terme pour du hedging ou du risk management événementiel avant échéance.

Le DVOL reste élevé, les anticipations de volatilité ne progressent pas

Le DVOL reste dans une fourchette élevée sans breakout haussier. Le DVOL BTC est autour de 40 % à 50 %, DVOL ETH près de 60 % à 70 %, prolongeant la consolidation. Le fait que le DVOL ne progresse pas montre que le marché n’a pas renforcé ses anticipations de volatilité supplémentaire, la prime de risque court terme reste présente mais sans accélération. Le pricing actuel de la volatilité est porté par la demande de protection court terme. Le DVOL reflète un marché qui accepte une forte volatilité, sans valoriser une expansion supplémentaire.

Perspectives pour la semaine

Gate Institutional Business Update

Part de marché et participation institutionnelle en hausse

-

La part de marché Gate sur les principales paires spot a continué de progresser au T1, la plateforme étant la seule du secteur à enregistrer une croissance

-

La part de trading institutionnel a nettement progressé parmi les principales plateformes, avec des parts spot et dérivés en hausse de 18 % et 45 % sur une semaine

Performance trading et funding en amélioration

-

Le volume de trading a rebondi lors de la première semaine d’avril, spot et produits dérivés surperformant le marché sur une base phase

-

L’activité funding continue de s’étendre, le volume de prêt augmentant régulièrement. Gate Institutional explore un modèle de marge nette d’intérêt, stimulant la demande de funding

Avancées produits et upgrades technologiques

-

L’écosystème CrossEx prend forme rapidement. Au T2, OTC Loan et asset management seront intégrés pour maximiser les synergies

-

Au T2, l’équipe portera une attention accrue aux grands clients et aux enjeux de latence, avec un mécanisme d’optimisation dédié

-

Les performances low latency progressent, un upgrade d’architecture 3.0 est prévu pour le futur lancement

Sources :

Gate Research est une plateforme complète de recherche blockchain et cryptomonnaie proposant des contenus approfondis, incluant analyses techniques, aperçu du marché, recherche sectorielle, prévisions de tendances et analyse macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaie comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.