Pourquoi la fermeture de projets de portefeuilles est un signal d’alerte pour l’industrie crypto

Crédit image : Déclaration officielle de ME

Crédit image : Déclaration officielle de ME

La fermeture d’un projet de portefeuille suscite souvent la réaction suivante : « Encore un produit qui n’a pas tenu. » Mais avec une vision d’ensemble, ces événements révèlent bien plus qu’une simple réduction d’activité.

Les portefeuilles ont toujours été l’une des passerelles majeures du Web3. Au-delà des transferts et signatures, ils représentent l’interface première d’accès aux actifs on-chain, à la DeFi, aux NFT, aux systèmes d’identité et aux réseaux de paiement. Maîtriser le portefeuille, c’est maîtriser le flux utilisateur, la distribution des transactions et la concentration des actifs.

Parce que les attentes envers les portefeuilles sont élevées, la multiplication des arrêts, mises hors ligne ou passages en mode exportation uniquement devrait inciter l’industrie à se poser une question centrale : les portefeuilles sont-ils encore un modèle d’activité autonome viable ?

Ce que révèlent vraiment les récentes fermetures de portefeuilles

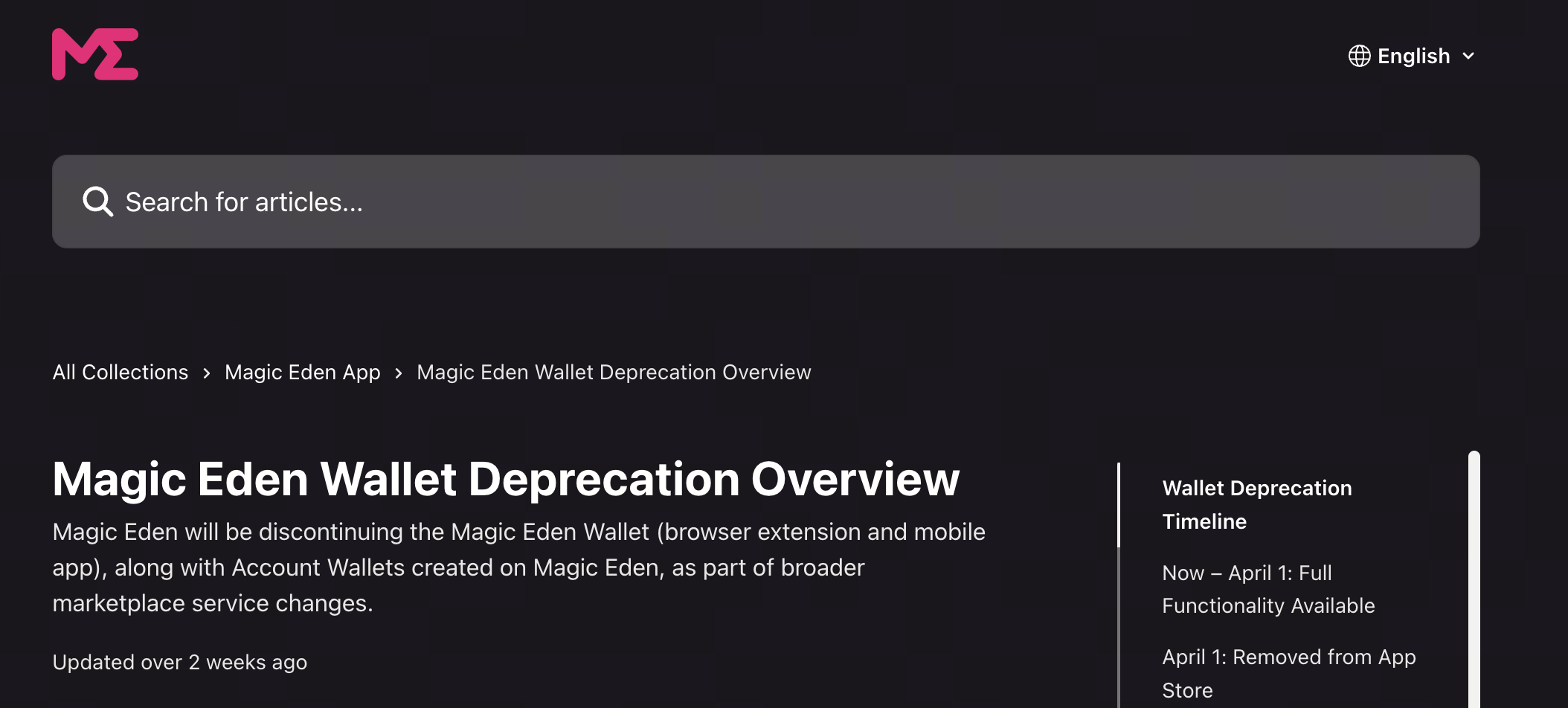

L’exemple le plus marquant est la sortie de Magic Eden Wallet.

Selon le centre d’aide officiel de Magic Eden, à compter du 13 mars 2026, Magic Eden Wallet passera en mode exportation/retrait uniquement, et à partir du 1er avril 2026, le portefeuille et les comptes associés ne seront plus pris en charge. Ce calendrier montre qu’il ne s’agit pas d’un simple ajustement de fonctionnalités : le projet organise un arrêt progressif de ses activités liées au portefeuille.

Ces événements vont bien au-delà de la fermeture d’un produit par une marque. Ils révèlent une réalité plus large : même les portefeuilles avec une forte activité transactionnelle, une base NFT solide et une notoriété peuvent être abandonnés s’ils ne parviennent pas à s’imposer dans l’écosystème global.

La fermeture de projets de portefeuilles envoie trois signaux :

- La priorité stratégique des portefeuilles diminue.

- La seule logique de « valeur passerelle » ne justifie plus l’investissement à long terme.

- Le marché redéfinit le rôle du portefeuille, qui n’est plus naturellement le format optimal pour un projet indépendant.

Les portefeuilles restent essentiels, mais l’indépendance devient un défi majeur

Une idée répandue voudrait que la fermeture de portefeuilles marque la fin de leur importance. Or, ils restent aussi essentiels qu’avant, voire plus.

La question n’est pas la valeur des portefeuilles, mais la capacité des équipes indépendantes à en capter la valeur.

Ces dernières années, l’industrie a vu dans le portefeuille la super passerelle du Web3. Le raisonnement : si l’utilisateur commence par le portefeuille, toutes les autres activités (transactions, gestion d’actifs, DApp, publicités, Earn, paiements) suivront. Beaucoup de projets ont voulu faire du portefeuille le point d’entrée, pour ensuite monétiser ce trafic.

Mais être la passerelle n’assure pas la rentabilité. Les utilisateurs recherchent avant tout sécurité, simplicité, stabilité et absence de friction, pas la fidélité à une marque. Si le coût de changement est faible et les actifs exportables, ils migrent facilement. Ainsi, il est difficile pour un portefeuille indépendant de se constituer une barrière défensive solide, contrairement aux grandes plateformes internet.

En résumé, les portefeuilles sont essentiels, mais l’essentiel n’est pas synonyme de monétisation aisée.

Pourquoi le modèle économique des portefeuilles Web3 est plus complexe que jamais

La majorité des projets de portefeuilles reposent sur quelques sources de revenus : frais de trading sur swaps, partage de transactions via agrégateurs, publicités, Launchpad, commissions de partenariat, distribution de staking ou Earn, et quelques fonctionnalités premium.

Le problème ? Ces revenus sont très instables.

- Les utilisateurs paient rarement pour les fonctions de base.

Transferts, réceptions, signatures, consultation des actifs : ce sont des biens publics pour les portefeuilles. S’ils deviennent payants, les utilisateurs vont ailleurs.

- Les revenus de trading et swaps sont cycliques.

En bull run, le trading on-chain est intense et les portefeuilles profitent des swaps, meme coins et nouveaux actifs. Mais lors des phases baissières, la trésorerie se réduit vite.

- Les portefeuilles dépendent fortement d’écosystèmes externes.

Une grande partie des revenus provient de la redirection vers d’autres plateformes DeFi, NFT ou de trading. Quand l’engouement du marché faiblit, le modèle économique s’effrite.

Résultat : les revenus sont cycliques, mais les coûts restent fixes.

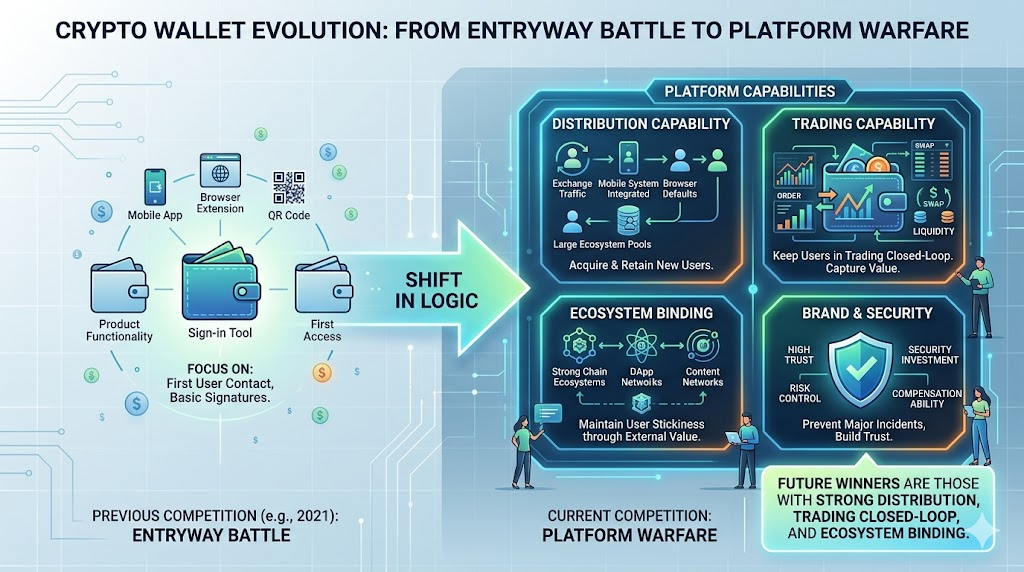

Aujourd’hui, la concurrence sur les portefeuilles n’a plus rien à voir avec 2021. La bataille ne se joue plus sur le contrôle de la passerelle, mais sur la capacité à bâtir une plateforme. Cela implique au moins quatre dimensions :

Aujourd’hui, la concurrence sur les portefeuilles n’a plus rien à voir avec 2021. La bataille ne se joue plus sur le contrôle de la passerelle, mais sur la capacité à bâtir une plateforme. Cela implique au moins quatre dimensions :

- Distribution : Qui attire durablement de nouveaux utilisateurs ? Traffic des exchanges, points d’entrée mobiles, extensions navigateur par défaut, grands écosystèmes utilisateurs ?

- Trading : Qui retient l’utilisateur dans son propre écosystème transactionnel ? Si le portefeuille n’est qu’un outil de signature, et que le trading, la liquidité et la découverte d’actifs se font ailleurs, sa valeur économique reste limitée.

- Intégration écosystémique : Sans chaîne solide, réseau d’apps robuste ou distribution de contenu, la fidélisation est difficile.

- Marque et sécurité : Le portefeuille est un produit de confiance. Un incident de sécurité suffit à provoquer la migration des utilisateurs. Les grandes plateformes ont l’avantage en investissement sécurité, compensation et contrôle du risque.

La concurrence évolue donc des « batailles produit » aux « guerres de plateformes ». Demain, les vainqueurs ne seront pas ceux qui ont le plus de fonctionnalités, mais ceux qui dominent la distribution, la boucle transactionnelle et l’intégration écosystémique.

Sécurité, conformité et maintenance : des coûts en forte hausse

Un défi souvent sous-estimé : la structure de coûts des portefeuilles.

En apparence, un portefeuille paraît simple : interface, adresses, actifs, signatures, pop-ups de confirmation. Mais il s’agit d’une infrastructure critique avec d’importantes exigences de sécurité. Il faut investir en continu dans le support multi-chain, la connexion aux nœuds, la logique de signature, la compatibilité plugins, la simulation de transactions, les alertes d’approbation malveillante, la protection phishing, la compatibilité mobile et les mises à jour.

Ces coûts sont récurrents.

Avec l’évolution réglementaire et la croissance des utilisateurs, la pression augmente sur la conformité et le contrôle du risque. Même sans conservation d’actifs, la gestion opérationnelle s’alourdit : trading via agrégateurs, intégration de tiers, stratégies de risque, restrictions régionales. D’où un paradoxe : l’utilisateur attend un portefeuille gratuit, simple et stable, mais cela exige des investissements lourds et durables en ingénierie, sécurité et exploitation.

C’est pourquoi, lors des ralentissements de marché, les portefeuilles sont souvent les premiers à être réduits ou fermés. Non parce qu’ils sont accessoires, mais parce qu’ils sont si essentiels que seules les équipes disposant de l’échelle et de la trésorerie nécessaires résistent à la pression.

À quoi ressembleront les portefeuilles survivants ?

À mesure que le secteur se consolide, les portefeuilles qui resteront afficheront des avantages structurels nets.

Portefeuilles adossés à un exchange

Ils bénéficient naturellement du trafic, de l’accumulation d’actifs, des scénarios transactionnels et de la notoriété. Ils peuvent opérer le portefeuille comme un élément d’une plateforme financière globale, sans viser la rentabilité autonome.

Portefeuilles de blockchain publique ou de grand écosystème

Appuyés sur un écosystème solide, les utilisateurs les choisissent pour stocker leurs actifs et accéder au réseau principal d’applications de la chaîne.

Portefeuilles système ou portefeuilles par défaut

Celui qui contrôle le navigateur, le mobile, l’outil de paiement ou la super app détient le coût d’acquisition utilisateur le plus bas.

Portefeuilles à forte différenciation

Par exemple, ceux axés sur la conservation institutionnelle, les social graphs, l’abstraction de compte, les interactions natives avec certaines chaînes, ou offrant des avantages majeurs en sécurité et expérience utilisateur.

Ainsi, le portefeuille du futur ne sera plus une startup indépendante, mais une couche d’interface d’un écosystème plus vaste. Il sera la première UI visible, mais l’avantage concurrentiel réel résidera dans la distribution, la profondeur d’actifs, les capacités de trading et les ressources de plateforme.

Conclusion

La récente vague de fermetures de portefeuilles ne signifie pas que ces derniers n’ont plus de valeur. Elle montre que le secteur Web3 est sorti de la phase du « tout le monde peut bâtir une passerelle ».

Les portefeuilles ont longtemps incarné l’innovation : portails utilisateurs, comptes d’actifs, passerelles sociales, conteneurs d’identité on-chain, voire point de départ de la prochaine super app.

Désormais, le marché pose des questions plus exigeantes : pouvez-vous fidéliser les utilisateurs ? Générer des revenus stables ? Couvrir les coûts de sécurité et maintenance ? Disposer de capacités de plateforme pour rester compétitif sur la durée ?

Le vrai signal derrière ces fermetures, c’est le passage du mythe du point d’entrée à la réalité de l’infrastructure. Les portefeuilles survivants seront moins nombreux, mais plus robustes, plus stables et mieux intégrés aux plateformes.

Pour l’industrie, ce n’est pas forcément négatif : dépasser la phase du « tout le monde peut construire » marque souvent l’entrée dans un cycle concurrentiel mature.