Face à la concurrence croissante sur les rendements des stablecoins et à la demande accrue de gestion de trésorerie des DAO, la « gestion de trésorerie on-chain » ne se limite plus à la simple détention d'USDC ou d'USDT. Elle évolue vers une nouvelle classe d'actifs recherchant un collatéral vérifiable, un rendement réel et une composabilité DeFi. La clé de la tokenisation des RWA ne réside pas dans un étiquetage superficiel des actifs TradFi mis on-chain, mais dans la reconstruction de la confiance et de la transparence via des structures de fonds, des notations de crédit, des audits et des licences réglementaires, permettant aux titres à revenu fixe de circuler on-chain comme collatéral, devise de règlement et instruments porteurs de rendement.

Partant des fondamentaux des RWA, cet article décompose l'architecture globale du système de titres à revenu fixe d'OpenEden, les actifs TBILL sous-jacents, le mécanisme de distribution des rendements on-chain, la garde et l'audit conformes, ses différences avec les titres à revenu fixe traditionnels, les défis du secteur et son positionnement sur le marché des titres à revenu fixe on-chain, afin d'aider les lecteurs à comprendre comment OpenEden amène véritablement les actifs du monde réel on-chain.

Que sont les RWA et la tokenisation d'actifs ?

Les RWA (Real World Assets) désignent des actifs physiques ou financiers issus du système financier traditionnel – obligations d'État, papier commercial, immobilier, capital-investissement – qui sont transposés en tokens on-chain par des processus juridiques et techniques. Cela confère aux détenteurs les droits correspondants aux revenus, à la propriété ou aux créances liés à l'actif sous-jacent.

La tokenisation d'actifs repose généralement sur trois couches : la couche juridique (un fonds, une fiducie ou un SPV détenant les actifs), la couche de garde (une institution agréée assurant la conservation des actifs sous-jacents) et la couche technique (des smart contracts enregistrant les parts et gérant les souscriptions et les rachats). Les trois sont indispensables : les tokens on-chain sans actifs réels sous-jacents sont des « RWA aériens » ; les actifs off-chain sans titres on-chain ne peuvent s'intégrer aux portefeuilles DeFi.

OpenEden a choisi comme point d'entrée la classe d'actifs offrant la liquidité la plus élevée et le profil de risque le plus clair – les bons du Trésor américain à court terme. Cela lui permet de construire un système d'émission de RWA évolutif, sur lequel elle superpose des stablecoins porteurs de rendement (USDO) et des portefeuilles multi-stratégies (PRISM).

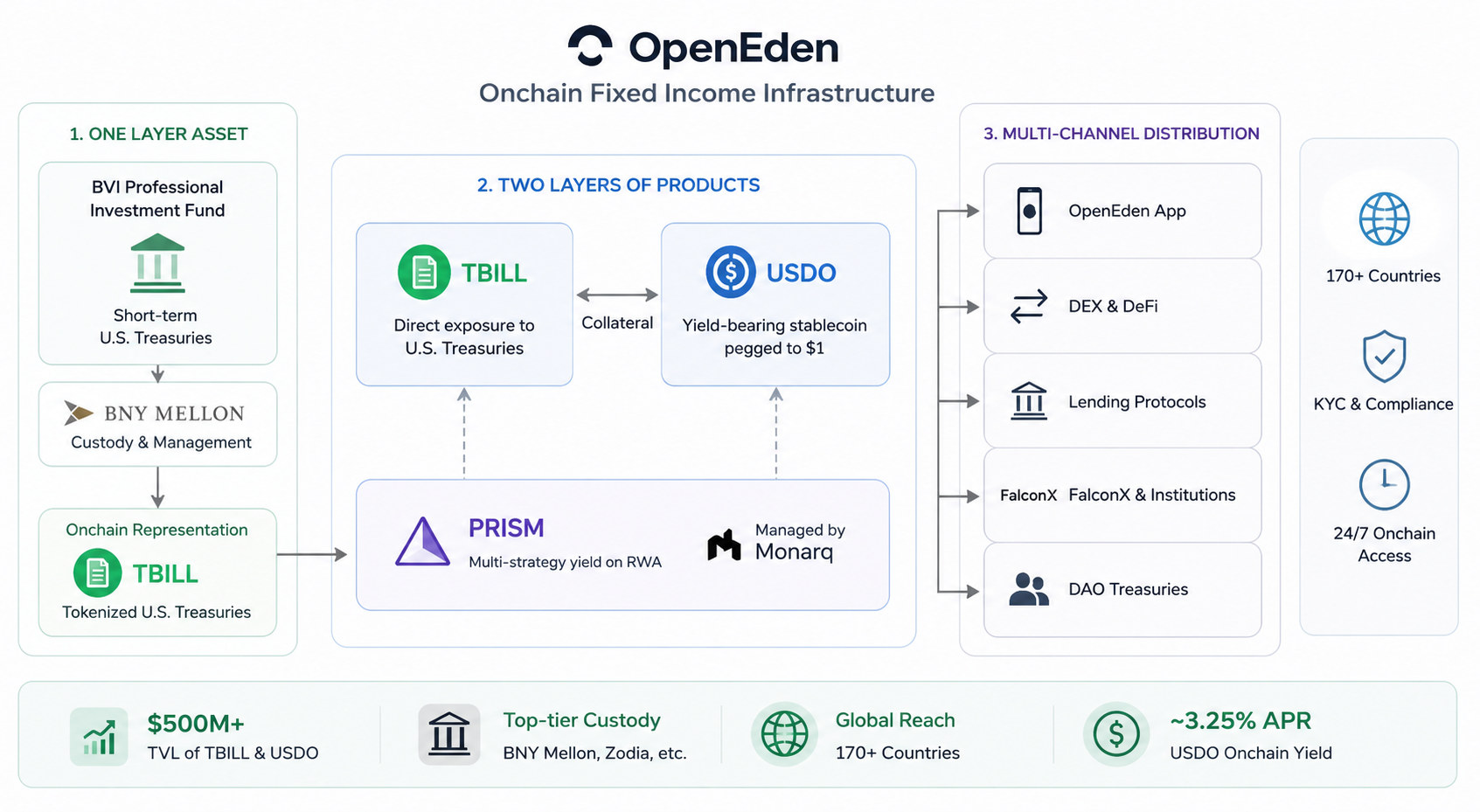

Fonctionnement du système de titres à revenu fixe on-chain d'OpenEden

Le système de titres à revenu fixe on-chain d'OpenEden peut se résumer par « une couche d'actifs sous-jacents, deux couches de produits et une distribution multi-canaux » :

- Une couche d'actifs : un fonds d'investissement professionnel des Îles Vierges britanniques (BVI) détient des bons du Trésor américain à court terme, conservés et gérés par BNY Mellon. Ceux-ci sont transposés on-chain sous forme de tokens TBILL.

- Deux couches de produits : TBILL offre une exposition directe aux bons du Trésor américain. USDO est un stablecoin porteur de rendement indexé sur 1 $, créé contre un collatéral tel que TBILL. PRISM superpose un portefeuille quantitatif multi-stratégies géré par Monarq sur les RWA.

- Distribution multi-canaux : via l'application officielle, les DEX, les protocoles de prêt et les canaux institutionnels comme FalconX, au service des trésoreries de DAO, des protocoles DeFi et des investisseurs institutionnels.

Les utilisateurs souscrivent à TBILL en utilisant des stablecoins comme l'USDC, ou achètent des tokens déjà en circulation sur le marché secondaire. Les détenteurs d'USDO accumulent un rendement on-chain d'environ 3,25 % APR via un mécanisme de rebasing ou l'appréciation du cUSDO. L'ensemble du système fonctionne 24h/24 et 7j/7, dépassant les horaires de négociation et les limites géographiques des fonds traditionnels, tout en maintenant les exigences de conformité comme le KYC et le statut d'investisseur accrédité.

Début 2026, la TVL combinée de TBILL et USDO a dépassé les 500 millions de dollars, avec des intégrations auprès de dépositaires comme Zodia et BNY, et des passerelles de paiement couvrant plus de 170 pays. Cela montre qu'il est passé d'un simple produit à une infrastructure complète de titres à revenu fixe.

Analyse de la structure des actifs sous-jacents de TBILL

TBILL est la pierre angulaire du système de titres à revenu fixe d'OpenEden. Sa structure sous-jacente est la suivante :

| Couche |

Description |

| Entité juridique |

Fonds d'investissement professionnel domicilié aux Îles Vierges britanniques (BVI) |

| Gestion des investissements |

Entité agréée d'OpenEden + BNY Investments Dreyfus comme conseiller secondaire |

| Actifs sous-jacents |

Bons du Trésor américain à court terme (T-Bills) plus une petite réserve de liquidités |

| Garde |

BNY Mellon assure directement la conservation des titres du Trésor |

| Transposition on-chain |

Token TBILL, valorisé comme Valeur liquidative du Fonds ÷ Nombre total de tokens en circulation |

| Notation de crédit |

S&P AA+, Moody's Investment Grade A (parmi les premiers produits tokenisés du Trésor à recevoir de telles notations) |

Les tokens TBILL correspondent 1:1 aux actifs nets du fonds. Les souscriptions se font en USDC à la valeur liquidative du jour, tandis que les rachats brûlent les tokens et restituent des stablecoins (frais déduits). La valeur liquidative du fonds est publiée après chaque jour ouvrable, et les détenteurs peuvent consulter les relevés de compte et les preuves de réserves on-chain via le Tableau de bord.

La caractéristique essentielle de cette structure est l'isolement en cas de faillite : l'opérateur du protocole on-chain, l'émetteur du fonds et le dépositaire des actifs sous-jacents sont des entités juridiques distinctes. Même en cas d'événement de risque à un niveau quelconque, les titres du Trésor sous-jacents restent la propriété des détenteurs du fonds et ne sont pas confondus avec d'autres passifs du protocole.

OpenEden utilise différents mécanismes de distribution de rendement on-chain pour ses différents produits :

TBILL : Les rendements ne sont pas explicitement « versés ». Ils se reflètent plutôt dans la valeur liquidative du token, qui augmente à mesure que les intérêts des bons du Trésor s'accumulent. Les détenteurs réalisent une plus-value lors de la vente ou du rachat, à l'instar des parts de fonds monétaires traditionnels.

USDO (modèle rebasing) : Le solde est automatiquement ajusté quotidiennement à l'aide d'un multiplicateur de bonus. La formule est : solde USDO = actions × multiplicateur de bonus. Le montant d'USDO dans le portefeuille d'un détenteur augmente jour après jour, reflétant intuitivement un rendement annualisé d'environ 3,25 %, sans réclamation manuelle nécessaire.

cUSDO (modèle non-rebasing) : Conçu pour les protocoles DeFi qui ne prennent pas en charge le rebasing, la quantité de tokens reste constante tandis que le prix unitaire augmente à mesure que le rendement s'accumule, offrant un rendement équivalent à l'USDO. Les tokens sont librement interchangeables via un wrapper sans permission à tout moment.

PRISM / xPRISM : Les utilisateurs stakent PRISM pour recevoir xPRISM. La valeur de xPRISM reflète la performance du portefeuille multi-stratégies de Monarq via un mécanisme de conversion transparent. L'APY composite cible est d'environ 6 % à 10 %, offrant des rendements plus élevés qu'une exposition unique au Trésor, mais avec une complexité accrue.

Le point commun entre ces mécanismes est que le rendement provient en fin de compte des intérêts d'actifs du monde réel (coupons du Trésor ou rendements excédentaires de la stratégie). Ceux-ci sont automatiquement enregistrés et distribués par des contrats on-chain, réduisant le besoin d'intervention manuelle et d'hypothèses de confiance.

Le cadre de conformité et d'audit est un avantage concurrentiel clé pour le modèle RWA d'OpenEden. Les éléments clés incluent :

- Licences réglementaires : Le fonds TBILL est réglementé par la Commission des services financiers des BVI. USDO et PRISM sont émis par OpenEden Digital Limited, qui est agréée par la Bermuda Monetary Authority (BMA) et utilise une structure de société de comptes séparés (SAC) pour isoler les actifs.

- Garde institutionnelle : BNY Mellon agit à la fois comme gestionnaire d'investissement et dépositaire pour le fonds TBILL. BNY, qui détient des billions de dollars d'actifs sous garde, détient directement les titres du Trésor sous-jacents – et non le protocole lui-même.

- Audits et notations : Les états financiers du fonds sont audités annuellement conformément aux exigences des BVI. Les processus clés du TBILL Vault sont audités par Ernst & Young sans aucun résultat à haut risque significatif. Les smart contracts sont audités par plusieurs sociétés, dont Hacken et Verichains. S&P et Moody's ont attribué au fonds des notations de qualité investissement.

- Transparence : Rapports quotidiens de valeur liquidative, preuves de réserves on-chain, relevés mensuels d'un administrateur de fonds indépendant et adresses de smart contracts publiquement disponibles permettent aux détenteurs de vérifier la cohérence entre les tokens on-chain et les actifs off-chain.

En mars 2026, FalconX a ajouté USDO à son système de collatéral et de prêt institutionnel. Avant cela, USDO était déjà utilisé comme devise de règlement pour les transactions OTC par des institutions comme Galaxy Digital et DeFiance Capital, ce qui démontre que son cadre de conformité et d'audit gagne l'acceptation des institutions traditionnelles.

OpenEden vs. Investissements à revenu fixe traditionnels

| Dimension |

Trésors / Fonds monétaires traditionnels |

OpenEden (TBILL / USDO) |

| Horaires de négociation |

Jours ouvrables, limités par fuseaux horaires |

Transferts et négociation on-chain 24h/24 et 7j/7 |

| Investissement minimum |

Souvent élevé pour les institutions |

Fractionnel on-chain, mais KYC requis |

| Composabilité |

Difficile à utiliser directement en DeFi |

Utilisable comme collatéral, LP, devise de règlement |

| Transparence |

Principalement rapports trimestriels ou mensuels |

Valeur liquidative quotidienne + vérification on-chain en temps réel |

| Garde |

Banques ou courtiers |

BNY Mellon + tenue de registres par smart contract |

| Forme de rendement |

Intérêts ou croissance de la valeur liquidative |

Rebasing / croissance de la valeur liquidative / tokens de stratégie |

| Réglementation |

Règles de fonds à juridiction unique |

Conformité multi-juridictions (BVI + Bermudes) |

OpenEden ne vise pas à remplacer les titres à revenu fixe traditionnels. Il offre plutôt un canal parallèle permettant aux capitaux natifs on-chain – DAO, trésoreries de protocole et institutions crypto – de gagner des rendements liés aux bons du Trésor américain tout en conservant la programmabilité requise pour la DeFi. Pour les investisseurs purement traditionnels, les canaux existants peuvent encore être plus rentables. Mais pour les entités déjà opérationnelles on-chain, OpenEden réduit considérablement l'inactivité des capitaux et les frictions inter-systèmes.

Principaux défis auxquels sont confrontés les protocoles RWA

Malgré la position de leader d'OpenEden dans le domaine des RWA conformes, l'ensemble du secteur fait face à des défis communs :

- Incertitude réglementaire : Différents pays avancent à des rythmes différents sur les titres tokenisés, les stablecoins et les RWA, ce qui peut limiter les zones de commercialisation des produits.

- Environnement de rendement : Dans un cycle de baisse des taux de la Fed, la baisse des rendements du Trésor réduira l'attrait de TBILL et USDO, intensifiant la concurrence avec les stablecoins à haut rendement.

- KYC vs. Décentralisation : Exiger des vérifications de conformité renforce la confiance mais limite la portée de la DeFi sans permission.

- Fragmentation cross-chain et de liquidité : TBILL et USDO sont principalement natifs d'Ethereum ; bien que le cUSDO multi-chaîne se développe, la liquidité reste concentrée dans quelques pools.

- Risque de smart contract et opérationnel : Les audits réduisent mais n'éliminent pas le risque de bugs, de défaillances d'oracle ou de problèmes de composabilité avec les protocoles intégrés.

- Pression concurrentielle : Des acteurs comme Ondo, Franklin Templeton et BlackRock BUIDL entrent dans l'espace, faisant de la TVL et des relations institutionnelles des champs de bataille cruciaux.

OpenEden doit continuellement équilibrer « profondeur de conformité » et « largeur d'écosystème » pour maintenir sa différenciation à mesure que les RWA montent en échelle.

Positionnement futur d'OpenEden dans les titres à revenu fixe on-chain

À court terme, OpenEden évolue d'un « émetteur de bons du Trésor tokenisés » vers une infrastructure de titres à revenu fixe on-chain. USDO devient un outil pour le collatéral institutionnel et le règlement OTC, PRISM répond aux besoins de rendement multi-stratégies, et EDEN/xEDEN alignent les revenus du protocole avec les détenteurs de tokens.

Les objectifs à moyen terme incluent la demande d'une licence de niveau supérieur aux Bermudes (Classe F), l'expansion dans les pôles de conformité Asie-Pacifique comme Hong Kong (déjà en collaboration avec EX.IO, etc.), l'intégration de TBILL et USDO dans davantage de cas d'utilisation de prêt et de paiement, et le lancement de produits supplémentaires de titres à revenu fixe tokenisés.

Les perspectives à long terme dépendent de la pérennité du super-cycle des RWA. Si la gestion de trésorerie on-chain, les stablecoins porteurs de rendement et les bons du Trésor tokenisés deviennent des blocs de construction DeFi standard, alors OpenEden – avec ses notations de crédit, la garde de BNY et sa structure de fonds verticalement intégrée – pourrait sécuriser une position clé dans le créneau des « Trésors on-chain ». À l'inverse, si les réglementations se durcissent ou si les rendements restent bas pendant une période prolongée, la croissance reposera probablement davantage sur la personnalisation institutionnelle que sur l'adoption à grande échelle par les particuliers.

Résumé

Le modèle RWA d'OpenEden utilise une structure à quatre couches – fonds agréé, garde institutionnelle, notations de qualité investissement et smart contracts on-chain – pour transposer de manière sûre et transparente les rendements des bons du Trésor américain en actifs on-chain composables. TBILL offre une exposition directe aux bons du Trésor, USDO conditionne ce rendement en un dollar on-chain quotidien, et PRISM s'étend aux rendements multi-stratégies.

Comprendre OpenEden, c'est comprendre une voie typique pour que les RWA passent du « récit » à l'« infrastructure » : la confiance vient de la conformité et de la garde TradFi, la valeur vient des intérêts réels, et la liquidité et la composabilité viennent de la DeFi. Lorsque ces trois éléments sont en place, les actifs réels peuvent véritablement prendre vie on-chain – et c'est la logique fondamentale qui sous-tend l'expansion continue d'OpenEden sur le marché des titres à revenu fixe on-chain.