Source de l’image : Ember Post

Source de l’image : Ember Post

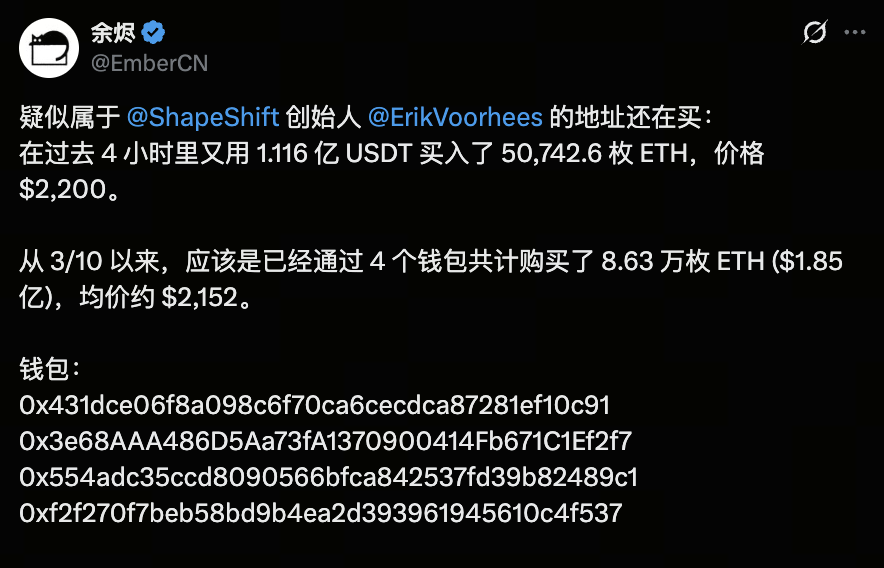

Le 19 mars 2026, un achat majeur sur la blockchain a de nouveau suscité l’attention du marché. Selon l’analyste on-chain EmberCN, une adresse soupçonnée d’être liée à Erik Voorhees a acquis environ 50 742 Ethereum au cours des quatre dernières heures, pour un montant total d’environ 112 millions de dollars à un prix moyen de 2 200 dollars. Depuis le 10 mars, cette entité a accumulé près de 86 300 ETH, pour une valeur totale d’environ 185 millions de dollars et un coût moyen de 2 152 dollars.

Cette dynamique soutenue de capitaux a défini une “bande de coût du capital” claire pour l’ETH dans la zone des 2 100 à 2 200 dollars, relançant le débat sur les perspectives à moyen terme d’Ethereum : maintenant que le BTC a achevé une hausse dominante, l’ETH entre-t-il dans une nouvelle phase de réévaluation ?

Source de l’image : Gate Market Page

Source de l’image : Gate Market Page

Lors du précédent cycle, le Bitcoin a dépassé les 126 000 dollars. Bien qu’Ethereum ait également progressé, sa performance globale est restée nettement en retrait. Le ratio ETH/BTC demeure proche de ses plus bas historiques, ce qui témoigne d’une préférence persistante du capital pour le BTC. Cette divergence ne relève pas uniquement des mouvements de prix : elle résulte de la structure des capitaux, des canaux de produits et des narratifs de marché conjugués.

En résumé, la faiblesse relative de l’ETH ne signifie pas forcément une perte de valeur à long terme. Il est plus probable qu’il traverse une phase de “réévaluation différée”, d’où la focalisation du marché sur son potentiel de rattrapage.

Pourquoi le BTC mène-t-il, alors que l’ETH accuse souvent un retard ?

Le changement fondamental de ce cycle réside dans l’arrivée massive des capitaux institutionnels sur le BTC en premier lieu. Reuters a indiqué qu’en octobre 2025, les ETF crypto mondiaux ont enregistré un afflux hebdomadaire record de 5,95 milliards de dollars, dont 3,55 milliards pour le Bitcoin et 1,48 milliard pour l’ETH. Si l’ETH a attiré des capitaux conséquents, la préférence pour le BTC était manifeste. Pour les grands investisseurs, le narratif du BTC en tant qu’“or numérique” est plus limpide, les obstacles réglementaires sont moindres et la structuration des produits est plus transparente.

Cela instaure une hiérarchie classique du capital : le BTC capte d’abord les allocations les plus sûres et conservatrices. Ce n’est qu’une fois le BTC en phase de consolidation et l’appétit pour le risque accru que les capitaux se tournent vers l’ETH. Ainsi, la sous-performance de l’ETH face au BTC ne s’explique pas par un manque de valeur, mais par sa place habituelle dans l’ordre d’allocation du capital — un schéma récurrent lors des cycles précédents.

Le défi d’Ethereum : pas “d’absence d’écosystème”, mais une captation de valeur moindre

Techniquement, Ethereum demeure l’une des principales couches de règlement et de sécurité du marché crypto. Selon la documentation officielle d’Ethereum, les solutions de Layer 2 traitent les transactions hors du mainnet, tout en s’appuyant sur Ethereum Mainnet comme couche de règlement. Les rollups compressent les données de transaction et les soumettent on-chain, héritant ainsi de la sécurité et réduisant les coûts. Cette architecture accélère la scalabilité et réduit les frais, mais elle implique aussi que de nombreux frais auparavant perçus par le mainnet sont désormais captés par les L2.

C’est là le dilemme central de l’ETH : son écosystème reste solide, mais sa capacité à capter directement la valeur de l’activité on-chain s’est affaiblie. Auparavant, l’augmentation des utilisateurs et des frais de gas élevait le narratif de l’ETH. Désormais, à mesure que les transactions migrent vers les L2, la croissance du réseau Ethereum et le prix du token ETH ne sont plus automatiquement corrélés. Les sources officielles confirment que la conception de la Layer 2 d’Ethereum vise délibérément à déplacer les transactions hors du mainnet pour accroître le débit et réduire les coûts.

Résultat : l’ETH demeure un actif d’infrastructure fondamental, mais il ne peut plus convertir directement toute la croissance de l’écosystème en une forte appréciation du token comme auparavant. Le marché s’interroge donc : si le mainnet ne capte plus assez de revenus de frais, sur quoi doit reposer la valorisation de l’ETH ?

L’ETH dispose-t-il encore de fondamentaux ? Oui, mais la logique a changé

Source de l’image : Etherscan Gas Tracker

Source de l’image : Etherscan Gas Tracker

Si l’on ne considère que les “revenus de frais du mainnet”, le narratif de l’ETH semble effectivement affaibli, mais cela ne veut pas dire qu’il a perdu son socle à long terme. Le mécanisme de Proof of Stake d’Ethereum impose toujours aux validateurs de mettre en staking de l’ETH pour sécuriser le réseau, et le staking génère des récompenses. La documentation officielle souligne que le staking constitue à la fois une source de rendement et un pilier de la sécurité du réseau. Ainsi, l’ETH sert désormais d’actif et de collatéral pour la sécurité du réseau — à la différence d’un simple token de paiement.

De plus, la feuille de route technique récente d’Ethereum continue de renforcer son statut de “couche de règlement”. La mise à niveau Pectra, présentée dans la roadmap officielle, apporte des optimisations liées au staking et montre qu’Ethereum ne régresse pas, mais évolue vers un système de sécurité et de règlement plus performant. Sur le long terme, ces évolutions ne visent pas à provoquer une hausse immédiate du prix de l’ETH, mais à stabiliser la demande fondamentale, à rendre le staking plus flexible et à clarifier les attributs de l’actif.

Ainsi, la question centrale pour l’ETH n’a jamais été “a-t-il des fondamentaux”, mais “comment le marché choisit-il de le valoriser”. Le BTC est valorisé comme un actif macro, tandis que l’ETH est un actif composite, combinant infrastructure, rendement et collatéral d’écosystème. L’avantage d’un actif composite est un potentiel de valorisation supérieur ; l’inconvénient, c’est que le marché a souvent du mal à lui attribuer une valorisation rapide et unifiée.

Pourquoi le marché s’interroge-t-il sans cesse sur un éventuel rattrapage de l’ETH ?

Parce que l’ETH suit historiquement le schéma “plus tardif, mais avec davantage d’élasticité”. Lorsque le capital se concentre sur le BTC, la performance de l’ETH reste modeste ; mais lorsque le BTC stagne ou que sa hausse ralentit, le marché recherche des actifs à plus fort bêta, et l’ETH figure généralement parmi les premiers à bénéficier d’entrées de capitaux. Cette logique est structurelle, non simplement émotionnelle.

Récemment, des signaux on-chain significatifs sont apparus. Des données publiées sur X montrent qu’un portefeuille soupçonné d’être lié au fondateur de ShapeShift, Erik Voorhees, a accumulé de l’ETH ces derniers jours, pour un total de près de 86 300 ETH à un coût moyen de 2 152 dollars. Cela ne garantit pas un retournement de marché, mais suggère que des capitaux dotés d’une compréhension approfondie des structures crypto commencent à se repositionner sur l’ETH.

La portée de ces actions réside dans l’établissement d’une “zone de coût moyen terme” — il ne s’agit pas d’un trade émotionnel ponctuel, mais d’un positionnement stratégique. Autrement dit, le marché pourrait être en train de constituer un nouvel ancrage de valorisation : si l’ETH continue d’être accumulé dans une certaine fourchette, sa performance ultérieure dépendra non seulement du BTC, mais aussi de la capacité de l’ETH à transformer cette base de coût en support.

À quel moment l’ETH pourra-t-il réellement se renforcer ?

L’ETH a généralement besoin de trois conditions pour enregistrer une hausse significative : d’abord, que la dynamique haussière du BTC ralentisse, afin que le capital ne se concentre plus uniquement sur l’actif le plus sûr ; ensuite, que l’ETH bénéficie de flux de capitaux clairs ou d’une amélioration de l’activité on-chain ; enfin, que le marché adopte à nouveau un cadre de valorisation composite — considérant l’ETH non seulement comme du gas mainnet, mais aussi comme couche de règlement, actif de staking et socle de l’écosystème. Si une seule condition est remplie, l’ETH peut se contenter d’un rebond ; si les trois sont réunies, un véritable cycle de rattrapage devient probable.

D’après les informations publiques actuelles, l’évaluation la plus réaliste n’est pas que “l’ETH a définitivement pris du retard”, mais que “l’ETH n’est pas encore entré dans sa phase principale de réévaluation”. Le 17 mars 2026, Citigroup a abaissé ses objectifs à 12 mois pour le BTC et l’ETH, notant que le blocage de la législation crypto aux États-Unis freine l’adoption institutionnelle et la demande d’ETF, tout en soulignant la sensibilité particulière d’Ether aux métriques d’activité utilisateur. Cette analyse est en phase avec la tendance de marché : l’ETH ne manque pas de narratif, mais il lui fait encore défaut des catalyseurs puissants en termes de capitaux et de politiques.

Conclusion

Si la relation entre l’ETH et le BTC est une course de capitaux, le BTC constitue “l’actif de premier choix” pour les institutions et les fonds macro, tandis que l’ETH est un actif de suivi, plus complexe mais aussi plus flexible. La sous-performance persistante de l’ETH ne tient pas à des fondamentaux faibles, mais à la difficulté pour le marché de valoriser rapidement sa captation de valeur, son adoption produit et ses narratifs au début d’un cycle haussier.

Ainsi, le potentiel de hausse de l’ETH ne repose pas sur la question “a-t-il de la valeur”, mais sur “à quel moment le marché sera prêt à lui attribuer un multiple de valorisation supérieur”. Si les capitaux commencent à se détourner du BTC et que l’activité on-chain, les rendements du staking et le narratif de couche de règlement de l’ETH se renforcent, l’ETH pourrait combler son retard de façon bien plus dynamique. (Cet article ne constitue pas un conseil en investissement. Opérez avec prudence et prenez en compte les risques.)